-

不動産の瑕疵担保責任とは?トラブルを防ぐためのポイントを解説

個人が居住用マンション・土地を売却する場合、消費税はかかりません。しかし、売却に際して必要な費用に対しては消費税が課税されます。

どのような場合に消費税が課税されないのか、また、消費税が課税される費用にどのようなものがあるのかについて解説します。

通常、個人が居住用マンションを売却する場合、消費税はかかりません。なぜなら、消費税は事業者が事業を目的として利益を得る取引をおこなった場合に課税されるからです。

たとえば、不動産会社がマンションを販売するケースは、不動産会社は事業目的にマンションを販売するので消費税がかかります。一方、個人が所有する居住用マンションを売却する場合、事業目的に該当しないため、消費税はかかりません。

ただし、個人にも消費税がかかるケースが1つだけあります。それは、個人が所有する投資用マンションを売却する場合です。このときは個人が保有していたとしても、利益を出すための事業用マンションとして捉えられてしまいます。

個人が所有するマンションが居住用なのか、事業用なのかによって消費税がかかるかどうかが変わりますので注意しましょう。

土地を売却する場合も消費税がかかりません。個人の売買のみならず、法人および個人事業主も土地の売買には消費税がかかりません。

これは、国税庁のホームページでも「消費税は国内において事業者が事業として対価を得る取引を課税対象としている」と言及されており、土地は消費されないという観点から判断されるものです。

このように土地売却に関しては、消費税の心配をする必要はありません。

個人が居住用マンションを売却する際、マンションの売却価格には消費税はかからないのは前述の通りです。

しかし、売却にともなう諸費用には消費税が課税されることに注意しましょう。個人がマンションを売却する際、売却にともなう諸費用として以下のものがあります。

【個人のマンション売却時の諸費用】

それぞれに関して、解説していきます。

マンションを売却する場合、不動産会社に仲介を依頼して買主を探してもらいます。そして、売買に至った場合、売主は不動産会社に仲介手数料を支払わなければなりません。このときの不動産会社に支払う仲介手数料には、消費税が課税されます。

仲介手数料は、不動産の売却額に応じて上限が定められており、次の速算式で計算します。

【不動産取引額の手数料の速算式】

| 不動産の取引額 | 手数料の上限(速算式) |

|---|---|

| 200万円以下 | 5% |

| 200万円を超えて400万円以下 | 4%+2万円 |

| 400万円超 | 3%+6万円 |

たとえば、マンションの売却価格が4,000万円だった場合には、以下のような計算となります。

【売却価格4,000万円の不動産の仲介手数料の上限】

4,000万円✕3%+6万円+消費税=138万6,000円(税込)

このように、不動産会社に支払う仲介手数料には消費税がかかってしまうのです。仲介手数料の目安は、以下の速算表も参考にしておきましょう。

【速算式】

| 売却価格 | 仲介手数料(消費税込み) |

|---|---|

| 1,000万円 | 39万6,000円 |

| 1,500万円 | 56万1,000円 |

| 2,000万円 | 72万6,000円 |

| 2,500万円 | 89万1,000円 |

| 3,000万円 | 105万6,000円 |

| 3,500万円 | 122万1,000円 |

| 4,000万円 | 138万6,000円 |

| 4,500万円 | 155万1,000円 |

| 5,000万円 | 171万6,000円 |

| 5,500万円 | 188万1,000円 |

| 6,000万円 | 204万6,000円 |

マンション売却に際し、売主は金融機関が設定していた抵当権を抹消する必要があります。抵当権を抹消しなければ引き渡しができないからです。この抵当権の抹消手続きを司法書士に依頼する場合、司法書士への手数料に消費税が課税されます。

抵当権抹消の手続きは5,000円~2万円ほどとされていますので、消費税込みでおよそ5,500円~2万2,000円ほどになります。

司法書士により手数料が異なりますので、依頼の際には司法書士に確認しましょう。

住宅ローンの残債がある場合、抵当権が抹消できないため完済しないと売却ができません。

そのため、住宅ローンの一括返済が必要です。金融機関によっては繰り上げ返済手数料を支払う場合があり、この繰り上げ返済手数料に消費税が課税されます。

繰り上げ返済手数料は金融機関によりさまざまですが、相場は固定金利の場合は消費税込みで3万3,000円〜5万5,000円ほど、それ以外は3,300円〜5,500円ほどです。

インターネット利用の場合、手数料が安くなったり無料となったりすることもあるので、取引金融機関に確認するのがよいでしょう。

課税取引のマンション売却においては、基本的には消費税がかかります。しかし、なかには非課税となるケースがあるのも事実です。

そこで、以下の3つのケースに注目して解説していきます。

【マンション売却におけるさまざまなケース】

国税庁によると、消費税が課税される取引として次のケースを挙げています。

【国税庁「消費税のしくみ」の抜粋】

国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供に課税されますので、商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。

(出典:nta.go.jp)

つまり、マンション売却について当てはめると、「国内で、事業者がマンション売却という事業で利益を得る取引をおこなった場合、消費税が課税される」という意味です。

事業者は法人および個人事業主を指しますので、マンション売却を事業としておこなっている場合、消費税の課税対象となります。

しかし、マンション売却を事業としておこなっている法人、および個人事業主のすべてが消費税を課税されるかというと、そうではありません。

事業者には「課税事業者」と「免税事業者」と大別され、「課税事業者」と「免税事業者」の中にそれぞれ「法人」「個人事業主」があります。免税事業者が取り扱う場合、課税取引でも免税対象となる場合があります。

該当条件は、以下の表の通りです。

【課税事業者及び免税事業者の該当条件】

| 事業者 | 該当条件 | |

|---|---|---|

| 課税事業者 | 法人 |

|

| 個人事業者主 |

|

|

| 免税事業者 | 法人 |

|

| 個人事業主 |

|

|

(参考:nta.go.jp)

マンションの所有者や用途により消費税の対象となる場合とならない場合があるので、覚えておきましょう。

【消費税の課税の条件等】

| 消費税の課税の有無 | 用途等 |

|---|---|

| 課税されるマンション |

|

| 課税されないマンション |

|

いずれにしても、「利益のために購入しているか」が1つの焦点となっていることがわかります。

現在売却しようとしているマンションがどちらに当てはまるのかは確認しておきましょう。

マンションを売却する場合、どれくらいの消費税がかかるのかを計算するためには、次の順序で消費税を算出します。

【マンション売却時の消費税の計算方法】

ステップごとに解説していきます。

マンションは土地と建物から構成されています。しかしながら、土地には消費税が課税されず、建物部分のみに消費税が課税されるので、建物部分の価格を調べる必要があります。

マンションの建物部分の評価額の調べ方は、次の2通りです。

どちらかを確認することで、マンションの土地部分と建物部分それぞれの価格が確認できます。

また、固定資産課税台帳はマンションがある各市町村で閲覧可能ですが、土地及び家屋納税義務者や借地人及び借家人等、閲覧できる人が限られている点に注意が必要です。

内容が確認できれば、土地部分と建物部分とを按分して価格を決定します。

マンションの建物価格が算定できれば次に、建物は年数に応じて価値が減少するため、価値が減少する金額である「減価償却費」を差し引きます。

通常、減価償却費は、以下の計算式で求めます。

【減価償却費の求め方】

減価償却費=建物の取得価格×0.9×減価償却率×経過築年数

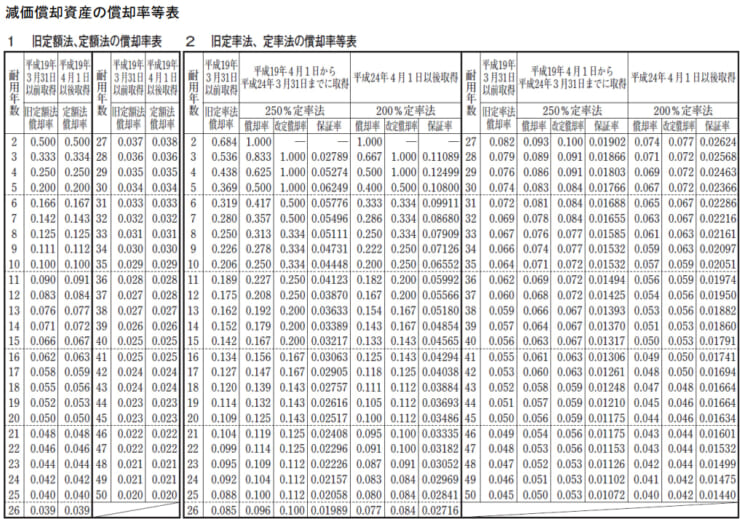

この中の「減価償却率」「耐用年数」は、調べ方に決まりがあります。

まず、「減価償却率」に関しては、国税庁が提示している「償却率表」をもとにして求めます。

(参照:nta.go.jp)

また、耐用年数に関しては、以下のように計算で求めます。

【中古マンションの耐用年数の算出方法】

| 状況 | 計算式 |

|---|---|

| 法定年数の一部を経過した場合 | 中古マンションの耐用年数=(法定耐用年数-経過年数)+(経過年数×0.2) |

| 法定年数のすべてを経過した場合 | 中古マンションの耐用年数=法定耐用年数×0.2 |

続いて、マンションの建物部分の減価償却後の金額に税率(10%)をかけて消費税額を出します。

【消費税の求め方】

消費税=マンションの建物部分の減価償却後の金額×税率(10%)

たとえば、以下のようなケースを想定してみましょう。

【消費税の計算の例】

このとき、減価償却費と建物評価額は、以下のようになります。

| 費用名 | 計算 |

|---|---|

| 減価償却費 | 建物評価額2,500万円×0.9×償却率0.022×経過年数10年=495万円(マンション建物の減価償却後の金額) |

| 建物評価額 | 2,500万円-減価償却費495万円=2,005万円 |

これに消費税の税率は10%であることから、消費税額は200万5,000円となります。

簡易課税制度とは、小規模事業者の事務負担を減らすために、売上にかかる消費税額を基礎として、仕入れにかかる消費税額を算出することができる制度です。基準期間の課税売上が5,000万円以下の事業者が対象となります。事前に税務署にこの制度を適用することを申請することが必要です。

簡易課税制度を利用した場合には、以下の次の計算式を使います。

【簡易課税制度を利用した場合の消費税の計算式】

消費税納税額=課税売上×消費税率×(1-みなし仕入率)

このときの「みなし仕入率」は、業種によって定められています。

【業界別みなし仕入率一覧】

| 事業区分 | 該当業種 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 農業・建設業・製造業 | 70% |

| 第四種事業 | 飲食店業 | 60% |

| 第五種事業 | 金融・保険・サービス業 | 50% |

| 第六種事業 | 不動産業 | 40% |

(参照:nta.go.jp)

マンション売却にかかる消費税は、確定申告をしたのちに決定・納付をします。確定申告は個人事業主と法人で以下のようにおこなう期限が変わります。

【確定申告の期限】

| 事業形態 | 確定申告期限 |

|---|---|

| 個人事業主 | 翌年3月末日まで |

| 法人 | 課税期間の末日から2ヶ月以内 |

期限をすぎると追加徴収などのペナルティが課せられる可能性もあるので、早めに済ませておきましょう。

また、消費税は確定申告をおこなった後、自身で納付が必要です。納付の通知が税務署から送付されませんので注意が必要です。

マンション売却時においてかかる消費税は、個人が居住用マンションを売却する場合は課税されません。

しかし、売却時にかかる費用、たとえば不動産会社への仲介手数料や住宅ローンの抵当権抹消するために司法書士へ依頼する手数料、金融機関への繰り上げ返済手数料には消費税が課税されます。また、投資用不動産を売却する際は建物部分のみが課税対象となります。

もし、あなたのマンションが消費税の課税対象である場合には、忘れずに確定申告と納付をおこないましょう。

この記事がマンション売却を検討中のあなたのためになれば幸いです。