-

中古住宅が売れない4大要因と対処法|売却期間の目安や注意点も...

不動産を売却した際には、主に以下のような4種類の税金が課せられます。

【不動産の売却益にかかる税金の種類】

| 税金の種類 | 概要 |

|---|---|

| 譲渡所得税 | 売却をした際の利益に対して課せられる税金 |

| 印紙税 | 不動産売買契約書の印紙費用として納税する税金 |

| 登録免許税 | 不動産を売却したときに所有者が別の人物になり、不動産登記における所有者名義を変更するときにかかる税金 |

| 消費税 | 不動産売却時の仲介手数料に対してかかる税金 |

それぞれ、支払いの時期や計算式が異なるため、しっかりと理解をしておくことが必須です。

不動産を売却したときに得られた利益に対して課税される税金に、譲渡所得税というものがあります。譲渡所得税とは、厳密に言うと以下の2種類の税金の総称です。

【譲渡所得税の内訳】

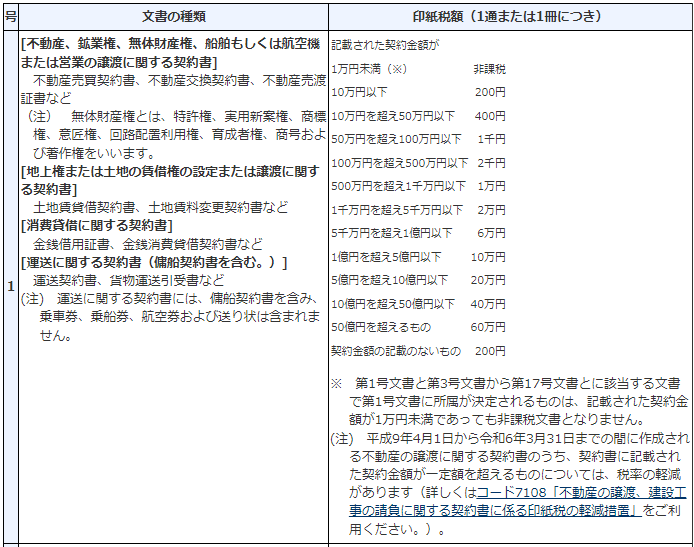

不動産を売却したときの利益に対してかかる税金には、印紙税というものもあります。

印紙税は、不動産売買契約書の印紙費用として納税する税金のことです。納税方法は印紙を貼り付けて消印するだけなので、確定申告などの面倒な申請は必要ありません。

また、この印紙税の特徴は、不動産の売却価格が高額なほど、以下のように納税額も上がることです。

(引用:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」)

譲渡所得税と比較すると額は大きくありませんが、売却時にかかる税金であることには変わりがないので押さえておきましょう。なお、電子契約の際は、印紙税は不要となります。

不動産を売却したときの利益に対してかかる税金には、登録免許税というものも存在します。登録免許税は、不動産を売却したときに所有者が別の人物になり、不動産登記における所有者名義を変更するときにかかる税金のことです。

土地・建物ともに、所有権移転登記に伴う登録免許税は、不動産1件につき1,000円となります。

登録免許税の注意点は、複数の土地に建物が建っている場合には、それぞれの区分ごとに課税されることです。例えば、3区画分の土地に建っている物件の登録免許税は合計4件(土地3件+物件1件)とカウントされ、4,000円がかかります。

不動産の売買においてはまず、土地に消費税はかかりません。一方で、建物は消費税がかかります。つまり、住宅を購入する際には、建物部分は課税対象となるので、新築購入時などは気をつけましょう。

また、中古住宅を売り買いするケースでは、個人間の売買仲介である場合は売主が消費税の課税事業者ではないため、消費税がかかりません。ただし、売主が不動産会社である場合は課税事業者であるため、消費税がかかります。買取再販会社から購入するといったケースが、それに当てはまります。

なお、仲介手数料にも消費税がかかります。注意点としては、不動産会社によって仲介手数料は異なる点です。それに伴い、消費税額も変わってくるので、事前に確認をしておきましょう。ただし、仲介手数料は以下のように上限が決められています。

【仲介手数料の上限】

| 不動産売却価格 | 仲介手数料の上限額 |

|---|---|

| 200万円以下の部分 | 売却価格の5%+消費税 |

| 200万円〜400万円以下の部分 | 売却価格の4%+消費税 |

| 400万円以上の部分 | 売却価格の3%+消費税 |

上限を意識した上で、お手頃な仲介手数料の業者を見つければ、消費税は抑えることができるでしょう。

譲渡所得税は不動産売却で利益が発生した場合、売却した年の翌年の2月16日~3月15日までに確定申告を行い納付します。また、印紙税は売買契約締結する際、登録免許税は抵当権を抹消する際にかかります。

消費税は不動産を売却するのが個人の場合はあまり気にする必要はありません。しかし、不動産会社に不動産売却を依頼して仲介手数料を支払う場合、仲介手数料を支払う際に消費税を上乗せして納めるので注意してください。

譲渡所得税の計算式は以下の通りです。

【譲渡所得税の算出式】

譲渡所得税=譲渡所得×譲渡所得税率

譲渡所得=不動産の売却価格-(取得費+譲渡費)

上記の計算式に出てくる以下の費用について、それぞれ解説していきます。

取得費とは、売却した不動産を取得した際に発生した購入代金を始めとする費用のことです。いわば必要経費のようなものと考えてよいでしょう。

取得費は、売却した不動産の購入代金のほかにも、さまざまな費用を含ませることが可能です。

【取得費に含ませられるもの】

取得費の算出方法ですが、取得費は購入して売却した不動産の種類が建物か土地かで算出方法が異なります。土地の場合には上記の費用をすべて合計したものが取得費として計算されますが、建物の場合は減価償却費の控除が必要です。

【不動産が建物の場合の取得費算出式】

建物取得費=建物を購入したときの価格-減価償却費

減価償却費とは、不動産を購入してから売却するときまでに経年劣化した分の価値のことを指します。

このように、不動産の種類によって取得費の算出方法が異なる点には注意が必要です。

次に、譲渡費用の算出方法を理解しましょう。

譲渡費用とは不動産を売却もしくは譲渡したときに発生する、以下のような費用のことです。

【譲渡費用に含む出費の例】

こちらは不動産の種類に関わらず、上記の費用の合計が譲渡費用になります。

最後に、譲渡所得税率の算出方法を見ていきましょう。

すでに説明している通り、譲渡所得税は所得税と住民税の総称です。そのため、それぞれの税率を足したものが譲渡所得税率となります。

ただし、不動産の保有期間によって所得税と住民税の税率が変わることに、注意が必要です。具体的には、以下の通りです。

【譲渡所得税率の算出方法】

| 保有期間 | 概要 |

|---|---|

| 5年以下 | 39.63%(所得税30%+復興特別所得税0.63%+住民税9%) |

| 5年超10年未満 | 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

| 10年超 |

|

※復興特別所得税は、2011年の東日本大震災への復興のためにあてられる所得税

まず、5年を一区切りとして税率が変わります。また、保有期間が10年を超えた不動産は、譲渡所得6,000万円を一つの基準として税率が変わります。例えば、7,000万円の譲渡所得であれば、6,000万円分は14.21%、1,000万円分は20.315%の税率で計算される点に注意しましょう。

不動産の売却代金は全て自由に使えるわけではありません。売却益が発生した場合、不動産売却からしばらく時間が経過してから譲渡所得税の納付があるため、手元に納税用の資金を残しておく必要があります。

不動産売却にかかる譲渡所得税の計算シミュレーションを行っておけば、おおよその税額が分かるので安心です。なお、以下の計算シミュレーションでは、減価償却費を考慮していない点にご注意ください。

譲渡所得税:(4,600万円-4,000万円-300万円)×39.63%=118万8,900円

譲渡所得税:(5,800万円-5,000万円-400万円)×20.315%=81万2,600円

ここからは、不動産の売却時の税金に対して利用可能な控除や特例について説明していきます。不動産を売却して利益が出たときに特定条件をクリアすると、税金を減額できる控除や支払いを猶予できる特例を受けることが可能になります。

具体的に6種類の控除・特例を以下の表にまとめたので、ご覧ください。

【不動産売却益に対する税金に対応している控除・特例】

| 控除・特例の名称 | 概要 |

|---|---|

| 居住用不動産売却時の特別控除 | マイホームを売却したときに最大3,000万円の特別控除が受けられる |

| 居住用不動産の買い換え特例 | マイホームを買い換えた場合に、古いマイホームの売却益分の納税を猶予できる |

| 居住用不動産10年以上所有の場合の控除 | 10年以上住んでいたマイホームの譲渡所得の税率を軽減できる |

| 相続時の取得費加算特例 | 相続した不動産を売却したときに、相続税の一部を取得費に計上して節税できる |

| 相続した空き家を売却したときの特例 | 相続した空き家を定められた期間に売却した際に譲渡所得から最大で3,000万円までの控除を適用できる |

| 2009・2010年に取得した不動産を譲渡したときの控除 | 2009年および2010年中に取得した不動産を譲渡したときに譲渡所得から最大で1,000万円の控除を適用できる |

それぞれの条件を確認していきましょう。 ※実際の売却活動では、不動産会社ごとに提示される査定額や提案内容に差があります。

こんな悩み、抱えていませんか?

こうした悩みがある場合は、手軽に試せる不動産一括査定がおすすめです。

今の家がいくらで売れるか不安で、新しい住まい探しに踏み切れない

税金や名義変更の手続きも含め、何から始めればいいのか分からない

会社によって売却額が数百万円変わると聞き、選び方で損をしないか心配

簡単な質問に答えるだけで最大6社があなたの物件価値をしっかり査定します。その中から「信頼できる一社」を見つけて理想的な不動産売却を実現させましょう。

あなたの不動産。最高査定額はいくら?【簡単60秒】無料一括査定

あなたの不動産。最高査定額はいくら?【簡単60秒】無料一括査定

1つ目は、居住用不動産を売却したときに得られる、最大3,000万円の控除です。

居住用不動産売却時の3,000万円特別控除とは、今まで住んでいたマイホームを売却したときに、最大3,000万円までの特別控除を受けられる特別控除です。

この控除を適用した場合の譲渡所得税の計算は、以下の通りです。

【居住用不動産売却時の3,000万円特別控除の計算式】

課税譲渡所得=収入金額-(取得費+譲渡費用)-3,000万円

譲渡所得税=課税譲渡所得×税率(所有年数が5年を超える場合は20.315%、5年以下で39.63%)

この居住用不動産売却時の特別控除の注意点としては、売却もしくは譲渡した相手が自分の配偶者や直系親族、勤務先が同じ系列の会社の人間ではないという適用条件があることです。また、2年前や1年前にこの特別控除をすでに使用していた場合は適用できないので、気をつけましょう。

その他の条件に関しては、以下を確認してください。

【居住用不動産売却時の3,000万円特別控除の適用条件】

この特例を利用する場合、住宅ローン控除とは併用できない点に注意が必要です。

数ある控除のなかでも最も大きな控除であるため、不動産売却の際には必ず事前にチェックしておきましょう。

国税庁:「No.3302 マイホームを売ったときの特例」

2つ目は、居住用不動産を買い換えたときに適用できる特例です。

居住用財産の買い換え特例とは、マイホームを買い換えた場合、以前に住んでいたマイホームを売却したときの利益に対する税金の支払いを猶予できる特例です。

売却する不動産と買い替え先の不動産のどちらにも適用条件があるため、注意しましょう。

【居住用財産の買い換え特例の適用条件】

| 対象の不動産 | 適用条件 |

|---|---|

| 適用対象の譲渡資産 |

|

| 買換え先資産 |

|

この特例は、3,000万円の特例控除の特例や住宅ローン控除などとは併用できません。また、あくまで支払いが猶予されるだけなので、税金そのものが免除されるわけではないことに注意しましょう。

3つ目は、マイホームの保有期間が10年以上の場合に利用できる控除です。

10年以上の所有期間の場合の控除とは、所有期間が10年以上のマイホームを売却する際、譲渡所得に対してかかる税率を軽減できるというものです。この軽減税率の特例は、1つ目の控除で説明した「居住用不動産売却時の3,000万円特別控除」と併用が可能です。

この特例を利用したときの譲渡所得にかかる税率は、以下の通りです。

【譲渡所得税率の算出方法】

| 保有期間 | 概要 |

|---|---|

| 10年超 |

|

10年以上の所有期間の場合の控除を利用するには、以下の要件を満たす必要があります。

この特例は、特定居住用財産の買い換え特例や居住用財産の買い換え等の場合の譲渡損失の損益通算及び繰越控除などとは併用できません。

5年以下の税率が39.63%、5〜10年未満が20.315%であることを考えると、非常に優遇されていることがわかります。売却しようとしている不動産の保有期間が8~9年ほどである場合、優遇された税率を考慮して売却タイミングを考える必要があるでしょう。

4つ目は、譲渡所得を計算する際に一定の相続税額を取得費に加算できる特例です。

取得費加算の特例とは、相続で取得した財産を相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合、取得費(または概算取得費)に一定の相続税額を加算して、譲渡所得にかかる税金を軽減できる特例です。

取得費加算の特例を利用するには、以下の要件を満たす必要があります。

これにより、取得費が増えれば増えるほど売却益が減額するので、結果的に節税することが可能になります。ただし、この特例は相続した空き家を売却した際の特例とは併用できないので注意してください。

5つ目は、相続した空き家を売却する際に利用できる特例です。

相続した空き家を売却した際の特例とは、相続した空き家を2016年4月1日から2027年12月31日までの期間に売却した際に、譲渡所得から最大で3,000万円までの控除を適用できるというものです。

この特例を利用するには、以下の要件を満たす必要があります。

この特例は相続時の取得費加算特例とは併用できないので注意してください。

6つ目は、不動産の取得時期が2009年または2010年の場合に利用できる控除です。

2009年・2010年に取得した不動産を譲渡した場合の控除とは、2009年および2010年中に取得した不動産を譲渡したときに、譲渡所得から最大で1,000万円の控除を適用できるというものです。

適用条件は、以下の通りです。

【譲渡所得から最大1,000万円控除適用の条件】

控除を利用できるのは、2009年または2010年に取得した不動産を譲渡した場合に限られますが、税負担を大幅に軽減できるので、該当している場合は忘れずに確定申告をしましょう。

不動産を売却したときに確定申告が必要かどうかは売却結果により異なります。確定申告とは、その年の1月1日~12月31日までの所得に対する税金を計算し、翌年の2月16日~3月15日までに税務署に申告することです。

不動産売却では、売却によって利益が発生した場合や控除・特例を利用する場合は確定申告が必要です。手続きをしっかりおこなわないと追徴課税などのペナルティを課せられ、税負担が大きくなるので注意しましょう。

また、売却で損失が発生した場合には、確定申告の必要はありません。しかし、控除や特例を利用することで税負担を軽減できる可能性があるため、利益の有無に関係なく確定申告することをおすすめします。

不動産を売却したときの売却益を確定申告する場合に必要な書類は、以下の8種類です。

【不動産の売却益の確定申告時に必要な書類】

| 書類 | 取得方法 | 詳細 |

|---|---|---|

| 確定申告書第一表・第二表 | 最寄りの税務署・市役所 国税庁HP |

年間の所得を申告するために使用する用紙 |

| 確定申告書第三表

(分離課税用) |

最寄りの税務署・市役所 国税庁HP |

不動産の譲渡所得の詳細を記入する用紙 |

| 課税所得の内訳書 | 国税庁から郵送 国税庁HP |

不動産の所在地や売却額などを記入する書類 |

| 不動産売買契約書のコピー | - | 譲渡所得の内訳書の作成に使用 |

| 諸費用の領収書のコピー | - | 上記同様(仲介手数料や登記費用など) |

| 登記事項証明書 | 法務局の窓口 法務局HP |

不動産の権利関係の情報が記載された書類 |

| 本人確認書類 | - | マイナンバーカードや運転免許証など |

| 源泉徴収票 | - | 確定申告書の作成に使用(給与所得者のみ) |

不動産の売却益の確定申告をする時期は、通常の確定申告同様に利益が発生した年の翌年です。そのため、毎年多くの人が確定申告を忘れてしまう事案が発生しています。

特に、個人事業主や会社経営をしていない方は確定申告の経験がないため、忘れてしまったり期限を過ぎてしまったりしやすいので、しっかり覚えておきましょう。

利益が発生した年に確定申告するわけではないので、タイミングに注意しましょう。

不動産の売却では、売買契約時に印紙税、抵当権抹消時に登録免許税などの税金が課されます。また、一部の売買契約や仲介手数料などに対する消費税、売却益が発生した場合の譲渡所得税なども挙げられます。

譲渡所得税の課税対象の方、控除・特例を利用して税負担を少しでも軽減したい方は、売却した翌年に確定申告が必要です。確定申告をしなかった場合には、ペナルティの対象となり、控除・特例が適用されないので注意してください。

正しく税金を納め、税負担を少しでも軽減するためにも、不動産売却でかかる税金や利用できる控除・特例の知識をしっかりと身につけましょう。