-

旗竿地が売れない理由は?売れる場合の理由や売る際のポイントも...

実際にアパートを購入する費用はどのくらい必要なのでしょうか。

全体的に必要とされる費用の相場は、延べ床面積が80坪で3,000万円から4,000万円が一般的です。80坪で建築できるアパートとしては、木造2階建てで全8室の建築例があります。

次に、購入費用の内訳を見ていきましょう。アパートを購入する費用は次の4つに分けられます。

それぞれ順番に見ていきましょう。

土地とアパートの取得には、最も多額の資金が必要となります。内訳は自己資金と融資で、その構成比率は3対7程度が一般的です。

融資金額が大きくなると、金利分の負担が大きくなります。自己資金をそこまで用意できない場合もあるでしょうが、金利負担を考慮した資金計画が必要です。

アパートには土地が必要ですが、すでに所有していればそこに建物を建てられるので、土地購入費は不要です。建築の際には信頼のおける建築業者を選び、不動産業者や融資担当者と物件の詳細を詰めていくことになります。

設計から施工完了までは、8〜10ヶ月程度かかると見込んでおきましょう。建築機関も含めた、長期的な資金計画が必要です。

土地を持っていても、転用する際には注意が必要です。駐車場だった土地をアパート用地に転用する場合は、これまで見込めた駐車場収入は入ってこないことになります。

農地を転用する際には宅地よりも時間を要することが想定されますが、その間も固定資産税はかかり続けます。なるべく早期に建物を完成させましょう。

アパートを新築するのではなく中古アパートを購入する場合は、現物を前にして検討できるので事業のイメージが湧きやすいでしょう。

その際には、事前に以下のポイントをシミュレーションしておくことが重要です。

中古アパートは改修が必要な点で、新築アパートや土地購入との違いがあります。上記のポイントを考慮したうえで、購入を進めていきましょう。

アパートの購入に必要な諸費用には、次のようなものがあります。

これらすべてをトータルすると大きな金額になるので、過小に見積もることなく取得価格の10%程度を見ておくようにしましょう。

中古アパートを購入する場合、建物改修の見極めが必要です。外観や共用部分・内装・設備など、細かくチェックしていきましょう。

どこをどの程度改修すれば空室率が抑えられるか、改修費用と家賃収入のバランスを予測することが求められます。

アパートの購入費や頭金に、親族からの相続や贈与で得た資金を充てる場合もあるでしょう。この場合、相続税や贈与税の税額を考慮する必要があります。

相続税と贈与税のどちらが有利かといった疑問や、どの特別控除制度を利用するかといった疑問については、税理士に依頼して個別に計算していくのが確実でしょう。

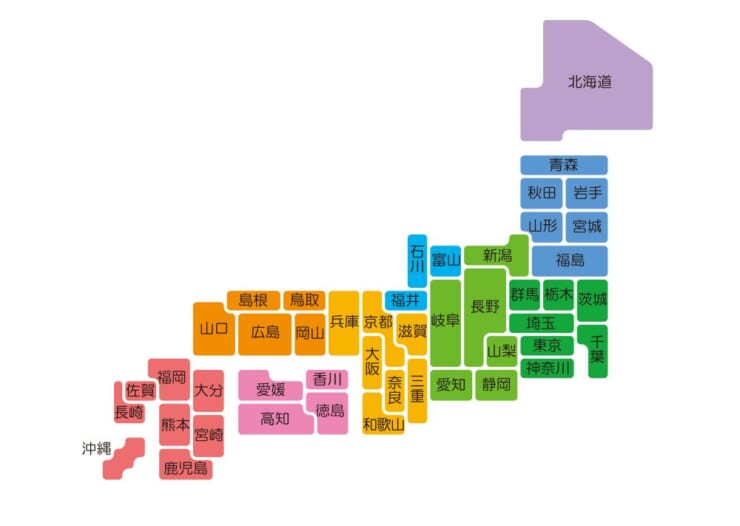

繰り返しになりますが、アパートの購入に必要な全国的な相場は、延べ床面積が80坪で3,000万円から4,000万円とされています。ここではもっと細かく、主要都道府県のアパート購入の際に目安となる金額を見ておきましょう。計算の方法は次の通りです。

購入費用は一坪あたりの単価に坪数をかけて求めます。坪単価は、建物が木造か鉄筋コンクリートかによって異なります。例えば東京都の木造建築の例では、計算例は次の通りです。

80坪×60万円=4,800万円

東京都は多くの企業があり、出社のしやすさなどから多くの人が住んでいるので需要が高く、国内の相場と比較して購入費用が高くなる傾向にあります。特に23区エリアはその傾向が強く、逆に23区外に関しては都内の相場よりは安く購入できるでしょう。

おおよそのアパート購入の相場は以下の通りです。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 60万円 | 4,800万円 |

| コンクリート | 90万円 | 7,200万円 |

神奈川県は地理的に東京都と近いエリアであるため、非常に人気なエリアです。家賃は東京よりも多少下がるため、エリアによっては東京の主要なエリアよりも人気があります。

一方、アパート購入という観点で確認すると、購入費用は東京都とそこまで変わりがないようです。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 60万 | 4,800万円 |

| コンクリート | 90万 | 7,200万円 |

埼玉県は都心への交通アクセスも良く、若い独身者や子持ち夫婦にとっても住みやすい町が多いです。特に埼京線沿いは、都心で勤務している世帯からの人気を集めています。

アパートの購入費用は東京都よりも安い傾向があります。人気の割に購入金額も安いので、高い収益を見込むことが可能です。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 50万円 | 4,000万円 |

| コンクリート | 70万円 | 5,600万円 |

三大都市圏でありながら東京や大阪に比べると、購入費用は低い傾向があります。多くの企業が本社や支店を構えるのが愛知県であるため、アパートへの需要は都道府県の中でも高いでしょう。

名古屋市とそれ以外の地域では価格差がありますが、需要の高い地域では大きな収益を見込むことが可能です。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 50万円 | 4,000万円 |

| コンクリート | 70万円 | 5,600万円 |

大阪府は、東京の次に企業の本社が構えられている数が多い都道府県です。そのため、多くの会社員世帯が住まいとして選んでいる人気のエリアです。

また、特徴として都心部と周辺部のアパート購入費の差が大きいことが挙げられます。都心部では高額となりますが、周辺部では割安な物件も見受けられます。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 55万円 | 4,400万円 |

| コンクリート | 70万円 | 5,600万円 |

三大都市圏に劣らない利便性と優れた住空間で人気の地域です。多くの企業があるのはもちろん、九州最大の繁華街である博多エリアは、特に学生が多いことで知られています。

人気がありながら、大都市圏ほど購入費が高くないのは大きなメリットと言えるでしょう。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 50万円 | 4,000万円 |

| コンクリート | 60万円 | 4,800万円 |

北海道は寒冷地であるため、購入費用はそれほど高額ではありません。

面積が広大なので需要も偏りがちですが、札幌市など人気の地域においては需要も高く、立地場所を考慮すれば収益が見込めます。

| 建築様式 | 坪単価 | 購入費用(80坪) |

|---|---|---|

| 木造 | 40万円 | 3,200万円 |

| コンクリート | 50万円 | 4,000万円 |

次に、アパートを購入するまでの7つのステップをご紹介します。

アパート購入の際には以下のステップを踏みましょう。

まず、アパート購入に投資できる予算を決めましょう。

住宅金融支援機構の2020年度フラット35利用者調査によると、購入額は年収の5〜7倍程度が多いとされています。

予算が決まったら、地域の不動産業者やインターネットで情報収集します。アパート選びは専門家の意見も聞いて慎重に判断しましょう。

購入したい物件が決まれば、不動産業者から「買付証明書」の発行を受けられます。

買付証明書とは、不動産会社と購入希望者が物件を内覧した後に、購入したい物件を対象として売主や売主と契約している不動産会社に提出する書類の一つです。

この証明書の発行を受けることにより、購入する意思を明らかにして本格的な交渉や準備を始めることができます。

買付証明書を入手したら、金融機関に融資を申し込みましょう。

一人で行うことも可能ですが、融資の相談が初めてで不安な方は、税理士など専門家の同席をお願いするか、関係者からおすすめの金融機関の紹介を受けるのもおすすめです。

また、もし融資の審査に落ちても、様々な金融機関があるため同じ銀行でも支店で対応が異なることもあります。最後まで諦めずに行うことが重要です。

金融機関での融資の審査が終わったら、売買契約を行いましょう。

売買契約では、重要事項説明書を用いて取引物件や取引条件の説明を受けます。

説明を聞き、買主と売主の双方の合意が取れ次第、手付金の支払いに移ることが一般的です。手付金の割合は契約内容などによっても異なりますが、購入費用の5〜20%が一般的でしょう。

アパート経営でどれほど収益を上げられるかは、良い管理会社を選ぶことにかかっています。

管理会社との主な委託内容は、入居者の募集や契約管理・トラブル対応などを行う「入居者管理業務」と、建物の点検や修繕・維持管理を行う「建物管理業務」です。

収益を上げる鍵となる大事なパートナーとなるので、念入りに選定しましょう。

実際にローン契約をします。

契約の前に金融機関で最終チェックが行われ、本審査が行われる段階です。万が一審査に落ちてしまっても、「融資利用の特約」と呼ばれるローン特約が締結してあれば契約が白紙に戻るため、契約を解除できるだけでなく手付金も返還されます。

ローンの契約は、しっかりと契約書を読み込み、無理のない返済スケジュールになっているかを再度このタイミングで確認するようにしましょう。

ここまで来れば、あとは引き渡しを行うのみとなります。

この引き渡しのタイミングでは、金融機関担当者や不動産業者・司法書士など関係者が同席して、資金の決済や登記手続きが行われます。

何も問題なくスムーズに手続きができたら、晴れて正式に引き渡しが完了したことになり、いよいよ資産運用の開始です。

アパートを購入して儲けを得るために、必要な知識も整理しておきます。具体的には以下の通りです。

それぞれについて解説していきます。

不動産投資は、借入金利と物件の利回りの差額が儲けです。

例えば、3,000万円の借り入れ物件で年間家賃収入が150万円の場合、利回りは5%となります。この利回りはあくまでも購入価格に対する家賃収入の割合なので、安定した賃貸経営を継続するには支出を引いた利回りをプラスにすることが大切です。

初めてのアパート経営においては、自分で設定した利回りが本当に正しいのか不安に思う人も多いでしょう。そんな時は、ファイナンシャルプランナーなどに相談してみるのも一つの手です。

ファイナンシャルプランナーとは、株式や投資などによる資産運用や住宅ローン、生命保険などを通して資産を運用していくことを専門に取り扱っている、いわば資金計画策定の専門家となります。様々な得意分野がありますが、アパート経営に特化しているファイナンシャルプランナーもいるので、一度相談してみるのがおすすめです。

金融機関から借り入れを行う際のローンの種類には、アパートローンと住宅ローンがあります。

この2つの違いは次の通りです。

| 借入条件 | 利率 | |

|---|---|---|

| アパートローン | 投資目的で不動産を購入 | ・住宅ローンに比べて返済期間が短く、利率が高い |

| 住宅ローン | 本人や家族が住むために購入 | ・変動金利制や固定金利制だが、一定期間ごとに見直しもあり |

本人の与信限度額に余裕があれば、すでに住宅ローンを組んでいる場合でもアパートローンの活用も可能です。これまでに住宅ローンを組む経験しかない場合、アパートローンと住宅ローンの違いに目を向けていない人もいるでしょう。

大枠は似ている両者ですが、細かい点で違いがあるため、事前に把握しておくことがスムーズな返済や利回りを実現するためには必須です。

ローンを組む金融機関には様々な種類があり、それぞれ金利も異なります。不動産業者から金融機関の紹介を受ける場合もありますが、自分で探す時のために目安を知っておきましょう。

| メガバンク | 1%台 |

|---|---|

| 地方銀行 | 1%台後半〜2%台後半 |

| 信用金庫、日本政策金融公庫、商工中金 | 3%台 |

| ノンバンク | 4%台 |

金利が高いものほど審査は緩くなります。現在は低金利ですが、融資金額が大きい場合は金利も負担となるかもしれません。

今後、金利が上昇することも想定し、借入時のチェックとともに更新時の金利の見直しや借り換えの判断をしましょう。

ここまで、アパートを購入して高い利回りを実現する方法を解説しました。まとめると、次のようになります。

アパート経営は高い利回りが鍵となります。

初めての投資では不安があるのは当然です。専門家の力も活用して、確実に収益を上げられるようにしましょう。