-

固定資産税から土地価格(実勢価格)を求める計算式と3つの手順

借地権割合とは、借地権の設定された土地の所有権(底地権)の価値に対する借地権の価値の割合のことです。借地権は土地の借主、底地権は土地の貸主(所有者)が持ち、このうち借地権割合については国税庁により30%から90%の間で割合が定められています。

また、土地によって割合が異なるのも特徴です。土地の利便性や立地需要などによっても差があり、中でも都市部の繁華街、価値が高い高級住宅街は、この借地権割合が高い傾向となっています。

借地権割合は、どのような目的のためにいつ必要となるのか、なかなか理解できていない方も少なくありません。

借地権割合は、相続の発生時や借地権の売却時、さらに地代を設定する際にも借地権の評価額を算定するための基準として必要です。主となる3つのケースについて、詳しくみていきましょう。

一軒家が建てられている土地が、借地であるといったケースは少なくありません。この場合、多くの方は「土地は借地だから相続税の課税対象にはならない」と考えていることでしょう。しかし、建物が借地に建てられており、その建物を相続した場合、建物が建っている土地の借地権に対しても相続税が課税されます。

したがって,借地上の建物を相続する場合には借地権についても財産評価をする必要があるため、遺産分割協議をしたり、相続税の計算をしたりするためにも、借地権割合の調査は欠かせません。

関連記事:【相続した家を売却する】税金や不動産を売る際の注意点を解説

借地権を売却する場合、売却価格がどのくらいとなるのかは、借地権割合を1つの参考とすることで求められます。さらに建物を売却したい場合は、借地にも財産的な価値があるため借地権割合を調べたうえで借地権の評価額を算定し,これを考慮した売却価格を決める必要があります。

借地権割合が高ければ借地権の評価額も高くなり比較的高額での売却が可能です。しかし、実際の売却価格は借地権割合のみで必ずしも決まるわけではありませんので、ご注意ください。

借地権割合は、地主にいくらの地代を支払うかを設定する際に、今現在設定されている価格が妥当なものなのかどうかを判断する材料になります。ただし、基準の1つにすぎない点を頭に入れておきましょう。

住宅地なのか商業地なのか、さらにその用途は何なのかにより、地代は大きく異なります。例として、下記は東京23区内における支払地代の目安ですので、チェックしてみてください。固定資産税評価額と更地価格基準の両方において、住宅地よりも商業地の方が高い傾向となっています。

| 固定資産税等評価額基準 | 住宅地の場合:固定資産税や都市計画税の3倍から5倍 | 商業地の場合:固定資産税や都市計画税の5倍から8倍 |

|---|---|---|

| 更地価格基準 | 住宅地の場合:更地価格の0.7% | 商業地の場合:更地価格の1.0% |

借地権と同じような権利として聞くのが、「借家権」です。この2つは似ているようにみえてしまい、具体的にそれぞれがどのようなものなのか、どんな違いがあるのかあまりよくわからないといった方も多いのではないでしょうか。

借家権は借りた土地ではなく、建物を借りて使用する権利です。1つの土地の所有権の価値に対し、借地権の価値が何割となるのかを示すのが借地権割合であることに対し、借家権割合とは、建物の価値に対し,借家権が占める割合を指します。30%から90%の変動がある借地権割合とは異なり、30%と定められているのも大きな特徴といえます。

地方や都心部など場所で割合の変化はなく、全国一律で30%と定められているのが借家権割合です。

借地権割合を調べるためには、国税庁のサイトを確認してください。何%の借地権割合となっているのかが一目でわかります。

借地割合を調べるのに難しいことはほぼありません。実際、相続した際にどのくらいの税金が課せられるのかはかなり気になる点といえますので、ご自身で調べておくのもおすすめです。

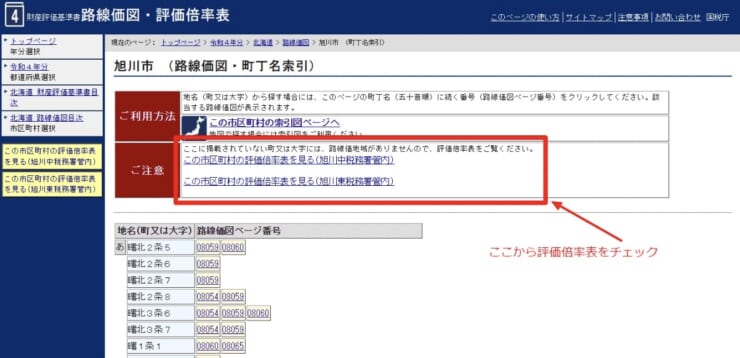

国税庁が運営している「財産評価基準書:路線価図・評価倍率表」を見ることで、借地割合を調べられます。

誰でもアクセス可能なこのサイトは、財産評価額を調べるうえで欠かせないサイトとなるため控えておきましょう。

サイト上で希望する住所を出します。地図上の道路沿いに、アルファベットと数字がセットになって記載されているため、それを確認してください。

アルファベットが借地権割合、数値が路線価になります。アルファベットが示す割合は、下記の通りです。

数値は、千円単位での記載です。たとえば、記載数値が「300D」となっている場合、路線価が30万円、借地権割合が60%となります。

借地権割合確認するサイトは下記のような画面となります。

引用:国税庁「財産評価基準書:路線価図・評価倍率表」

この画像のように、地図の上部に借地権割合のアルファベットそれぞれのパーセンテージが記載されています。地図上にある道路沿いに記載されているアルファベットと数値を見て、借地権割合を確認してください。

借地権評価額の計算方法は、まずは土地の評価額を計算し、次に借地権割合の計算、その後借地権評価額計算と、3つの段階を踏んで算出します。

下記でそれぞれの計算方法について詳しく解説します。計算方法を把握し、正しく借地権評価額を計算できるようにぜひご覧ください。

まずは、土地の評価額を計算します。借地権は、それぞれの土地の評価額に借地権割合を乗じて計算されます。そのため、土地の評価額を初めに求めなければいけません。

土地の評価額計算をするためには、下記2つの方法があります。まずはこの計算方法について理解しておきましょう。

本記事でも先ほど紹介した、国税庁の「財産評価基準書:路線価図・評価倍率表」で調べた路線価から土地の評価額計算が可能です。サイトに記載されている数字が200であれば、土地の1平方メートル当たりの価額は20万円となり、そこに面積をかけることで算出できます。

路線価が20万円で面積が500平方メートルであれば、計算式は下記のようになります。

20万円×500平方メートル=1億円

しかし、この計算はあくまでも土地の形が正方形であることを前提として、およその評価額を求めるための方法です。実際には正方形ではない形も多くあり、奥行きが短い土地や不整形な土地などの場合は減額対象となり、必ずしも正確な評価額が算出できるわけではありません。

都市部の場合、ほとんどの宅地が路線価地域にあるため、上記で紹介した路線価方式での計算がしやすいですが、郊外の場合は路線価地域から外れていることも少なくありません。その場合、倍率方式による計算がおすすめです。

国税庁の「財産評価基準書:路線価図・評価倍率表」で評価倍率表を確認して計算します。また、倍率方式では固定資産税評価額の数値も必要となるため、納付所や通知書で確認しておきましょう。計算式は、下記のようになります

固定資産税評価額×倍率

倍率は「評価倍率表」を確認し、宅地、田、畑、山林、原野、牧場、池沼ごとにわけられているものを使用します。

引用:国税庁「財産評価基準書:路線価図・評価倍率表」

評価倍率表は、上記画像のように、路線価図ページ番号を選ぶ際の画面上部にあります。

土地の評価額を計算したら、次に借地権割合の計算をおこないます。これも先ほどお話ししたように、「財産評価基準書:路線価図・評価倍率表」に記載のあるアルファベットで確認してください。

200Dと記載されている場合、評価額20万円で借地権割合が60%、500Fと記載があれば、評価額50万円で借地権割合40%になります。

ここまでくれば、借地権評価額の計算が簡単にできます。これまでの計算や価額などを基に、借地権評価額の算出方法について把握しておきましょう。

ここでは、記載されている表記が「200D」、土地面積が「500平方メートル」の場合を例とします。

計算式は上記のようになります。自分が調べたい土地の路線価などを調べ、上記計算式に当てはめて借地権評価額を算出してみてください。

上記の計算方法で求められる借地権評価額は、金額を算出してもその価格で売却できるわけではありません。あくまでも上記の借地権評価額は相続税を計算するための金額になります。売却する場合、売買の当事者の個人的な状況や土地の状態など、さまざまな要因で異なるため、借地権の売却価格に対する目安は基本的にありません。

借地権は、主に下記のような理由で売却価格が大きく変わります。

不動産の価格は、基本的に近隣環境などにより価格の目安が出る場合もあります。しかし、立地、面積などが同じであっても借地権の場合、必ず似たような金額になるといったことはありませんので注意しておきましょう。

また、借地権を売却したいと考えていても、貸主の承諾などが必須となります。スムーズな売却をすすめていくためにも、日頃から貸主との良好な関係を築きあげていくことも大切です。

本記事では、借地権割合について詳しく紹介しました。正しく把握すべきポイントや注意すべき項目などをよく把握し、借地権割合についての知識を集めましょう。

事前に情報を認識しておくことで、相続が発生した場合や売却を検討する際、スピーディにさまざまな準備がおこなえます。ぜひ本記事を参考に、借地権割合についての理解を深めてください。