購入して間もないマンションを売却する場合、「新築で買ったばかりなのに、大きく値下がりしてしまうのでは」と不安に感じる方も多いでしょう。

たしかに、マンションは一度入居すると中古物件として扱われるため、新築時の価格をそのまま維持できるとは限りません。

一方で近年は、新築マンション価格の高騰や中古マンション需要の高まりを背景に、築浅マンションでも高値で取引されるケースがあります。

特にエリアや物件条件によっては、築2年でも購入時に近い価格で売れたり、購入時より高く売れたりする可能性もあります。

まずは不動産会社に依頼して、実際に査定書をもらってみよう!

一括査定を利用して査定額を比較すれば、査定額が高く損失が出にくい不動産会社を選ぶことも可能です。

この記事では、損得が分かれる条件、短期譲渡所得と特別控除の仕組みのほか、高く売るコツなどを解説します。

この記事のポイント

- 損得の基準は、売却価格がローン残高と諸費用を上回るかどうか

- マイホームなら3,000万円特別控除でほとんど税金はかからない

- まずは複数社の査定で現在の物件価値を把握することが第一歩

築2年のマンション売却は損?利益が出るケース・損するケース

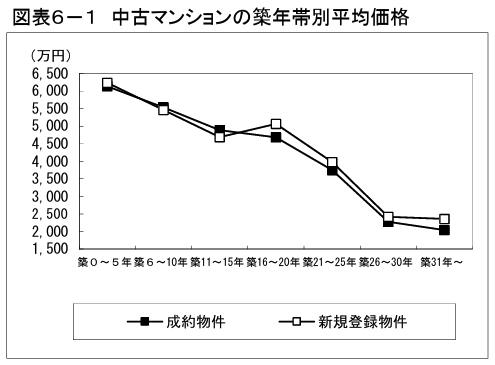

一般的に、築2年のマンションを売却した場合、購入価格よりも15〜20%程度下がった価格になることが多く、損する可能性が高いです。

新築マンションは、購入された瞬間に「中古物件」となり、一般的に価格は下落します。

これは「新築プレミアム」と呼ばれる、新築時にだけ上乗せされる価格がなくなるためです。

(引用元:REINS TOPIC 築年数から見た首都圏の不動産流通市場(2021年)

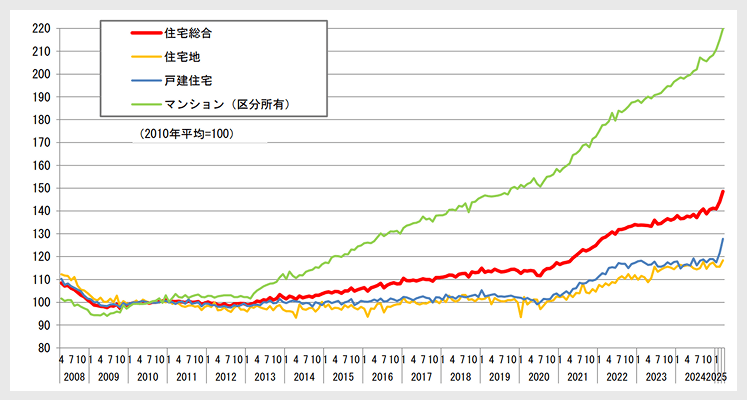

しかし、日本の不動産価格は年々上昇しているため、一概に「新築じゃないから損する」とは言えないのが現状。特に都心部の物件や、再開発エリアでは買値よりも高い値段で売れる可能性もあります。

特に、築2年という「築浅」の状態は、中古市場において非常に人気が高く、この強みを活かせば損失を避ける、あるいは利益を出すことも不可能ではありません。

では、具体的にはどんなケースだと、利益が出る/損してしまう可能性が高いのかを確認してみましょう。

利益が出やすいケースの条件

利益が出る、つまり「アンダーローン(売却価格>ローン残高+諸費用)」の状態になるには、購入時よりも物件の価値が上がっている、あるいは維持されている必要があります。

具体的には、以下のような条件が揃うと利益が出やすくなります。

- 好立地であること: 最寄り駅から徒歩5分以内、複数の路線が利用可能など、交通の便が良い。

- 周辺の再開発: 新しい商業施設や駅の建設計画など、将来的にエリアの価値が上がることが見込まれる。

- 不動産市場の上昇: 全体的に不動産価格が上昇トレンドにある。

- 希少性の高い物件: エリア内で供給が少ないタワーマンションや、人気の学区にある物件など。

これらの条件が揃えば、新築プレミアムの下落分をカバーし、購入価格以上での売却も十分に狙えるでしょう。

損失(元本割れ)が出やすいケースの条件

一方で、損失、つまり「オーバーローン(売却価格<ローン残高+諸費用)」の状態になりやすいのは、以下のようなケースです。

- 駅から遠いなど交通の便が良くない。

- 周辺エリアの人口が減少傾向にある。

- 同じエリアに新築マンションが多く供給されている。

- 購入時の価格が相場よりも高すぎた。

このような場合、新築プレミアムの下落に加えて、物件そのものの価値も下がりやすく、損失が出てしまう可能性が高まります。

損失が出た場合は、その差額を自己資金で補填しないと売却ができないため、注意が必要です。

まずは「いくらで売れるか」査定してみることが重要

ここまで利益と損失のケースを見てきましたが、これらはあくまで一般的な傾向です。

あなたのマンションがどちらに当てはまるのか、そして具体的にいくらの値がつくのかは、実際に査定をしてみないと分かりません。

築2年のマンション売却を成功させるための最初の、そして最も重要なステップは、現在の正確な市場価値を把握することです。

引用元:国土交通省「不動産価格指数」

複数の不動産会社に査定を依頼すれば、客観的な価格を知ることができ、売却計画を具体的に立てるための判断材料になります。

査定は完全無料で依頼できるため、まずは気軽に相談してみることから始めましょう。

築2年でマンションを売却する主な理由

では、なぜ築2年という早い段階で売却を検討する方が多いのか、その背景を見ていきましょう。多くの場合、購入時には想定していなかったライフスタイルの変化がきっかけとなっています。

主な売却理由

- 転勤や転職などの仕事の変化

- 家族構成の変化(結婚・出産・離婚など)

- 近隣トラブルや住環境への不満

- 経済的な理由

ですから「私だけなのかな」「自分はきっと少数派なんだ…」とネガティブになる必要はありません。

マンションは一生のうち、多くの時間を過ごす場所です。

「今引っ越さなければいけない・引っ越したい理由」があるのであれば、前向きに考え「次の住居を最高のものにする!」という気持ちで、売却を成功させましょう。

転勤や転職などの仕事の変化

最も代表的な理由の一つが、転勤や転職です。特に、全国転勤の可能性がある企業にお勤めの場合、急な辞令によって現在の住まいからの通勤が困難になるケースは少なくありません。

また、キャリアアップのための転職やUターン・Iターン転職によって、生活の拠点を移す必要が出てくることもあります。

具体例

- 東京本社勤務だったが、突然、大阪支社への転勤辞令が出た。

- 地方の実家に戻り、親の家業を継ぐことになった。

- 都心でのキャリアに見切りをつけ、自然豊かな地方都市へ転職を決めた。

家族構成の変化(結婚・出産・離婚など)

結婚を機にそれぞれが所有していたマンションを売却して新しい住居に移る、子どもが生まれたことによってより広い間取りや子育てしやすい環境を求める、あるいは残念ながら離婚に至り財産分与のために売却を選択する、といった家族構成の変化も大きな理由です。

特に、単身者向けやDINKS向けのコンパクトな間取りのマンションを購入した場合、出産を機に手狭になり、売却を考える方が多くいらっしゃいます。

具体例

- 夫婦それぞれが持っていたワンルームマンションを売り、新しく2LDKのマンションを購入する。

- 子どもが生まれ、現在の1LDKでは狭すぎるため、3LDKの戸建てへの住み替えを検討し始めた。

- 離婚することになり、財産分与のため、夫婦共有名義のマンションを売却して現金化する必要がある。

近隣トラブルや住環境への不満

実際に住み始めてから、騒音やマナーを巡る近隣住民とのトラブルに悩まされたり、「想像していたよりも日当たりが悪かった」「周辺の商業施設が少なく不便だった」といった住環境への不満が募ったりすることも、売却を考えるきっかけとなり得ます。

これらは内覧だけでは分かりにくい部分であり、住み替えによって解決を図るケースです。

具体例

- 上の階の住人の足音や子どもの泣き声が昼夜問わず響き、管理会社に相談しても改善されなかった。

- 購入前は気づかなかったが、冬になると向かいのビルの影になり、日中ほとんど日が差さないことがわかった。

- 最寄り駅まで徒歩15分、スーパーも遠く、日々の買い物が想像以上に負担になっている。

経済的な理由

住宅ローンの返済が、当初の計画よりも家計を圧迫してしまうケースも考えられます。

収入の減少や予期せぬ支出の増加により、月々の支払いが困難になった場合、マンションを売却してローンを完済し、経済的な負担を軽減するという判断に至ることがあります。

具体例

- 会社の業績不振でボーナスが大幅にカットされ、住宅ローンのボーナス払い分の捻出が難しくなった。

- 共働きを前提にローンを組んだが、妻が体調を崩して退職。収入が減り、返済計画が狂ってしまった。

- 親の介護費用が急に必要になり、マンションを売却して実家に戻ることを決め

要注意!築2年のマンション売却にかかる税金【短期譲渡所得】

マンションの売却を具体的に進める上で、避けては通れないのが「税金」です。

特に、築2年での売却では、税金の仕組みを正しく理解していないと、思った以上に手元に残るお金が少なくなってしまう可能性があります。

ここでは、最も注意すべき「短期譲渡所得」について詳しく見ていきましょう。

所有期間5年以下は「短期譲渡所得」で税率が高い

マンションなどの不動産を売却して得た利益(これを「譲渡所得」といいます)には、所得税と住民税がかかります。この税金の計算で重要なのが、売却する不動産の「所有期間」です。

所有期間は、売却した年の1月1日時点でカウントされ、5年を境に税率が大きく変わります。

- 短期譲渡所得: 所有期間が5年以下の場合

- 長期譲渡所得: 所有期間が5年超の場合

築2年のマンション売却は、この「短期譲渡所得」に該当し、その税率は合計39.63%(所得税30.63%+住民税9%)と、長期譲渡所得の約2倍にもなります。

| 区分 | 所有期間 | 所得税(復興特別所得税含む) | 住民税 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

※復興特別所得税は、所得税額の2.1%です。

この高い税率が、築浅物件の売却における最大の注意点と言えるでしょう。

譲渡所得の計算方法シミュレーション

では、実際にどれくらいの税金がかかるのか、具体的な数字でシミュレーションしてみましょう。譲渡所得は、以下の計算式で算出します。

譲渡所得 = 売却価格 – (取得費 + 譲渡費用)

- 取得費: マンションの購入代金や、購入時にかかった仲介手数料、税金などの合計額。建物の購入代金からは、所有期間に応じた減価償却費を差し引きます。

- 譲渡費用: 売却時にかかった仲介手数料や印紙税など。

【シミュレーション条件】

- マンション購入価格: 4,000万円

- 購入時の諸費用(取得費に含む): 150万円

- 売却価格: 4,500万円

- 売却時の諸費用(譲渡費用): 160万円

【計算方法】

- 取得費の計算

4,000万円 + 150万円 = 4,150万円 - 譲渡所得の計算

4,500万円 – (4,150万円 + 160万円) = 190万円 - 税額の計算(短期譲渡所得)

190万円 × 39.63% = 75万2,970円

このケースでは、約75万円の税金を納める必要があります。もし譲渡所得がマイナス、つまり損失が出た場合は、税金はかかりません。

利用できる可能性のある税金の特例

「こんなに高い税金を払わないといけないのか…」と不安になった方もいるかもしれませんが、ご安心ください。自分が住んでいたマイホームを売却する場合には、税金の負担を大幅に軽減できる特例が用意されています。

最も代表的なものが「居住用財産を譲渡した場合の3,000万円の特別控除」です。

これは、譲渡所得から最高3,000万円まで控除できるという非常に強力な特例です。

先のシミュレーション例でこの特例を適用すると、

譲渡所得190万円 – 3,000万円特別控除 = 0円(マイナスにはならない)

となり、課税される譲渡所得が0円になるため、税金はかかりません。

この特例を利用するには、自分が住んでいることや、家屋を取り壊した場合は1年以内に売買契約を締結するなどの条件がありますが、ほとんどのケースで適用可能です。

【特例の対象となる資産】

売却した資産が、次のいずれかに該当する必要があります。

- 現在、自分が住んでいる家屋

- 以前に住んでいた家屋(住まなくなってから3年を経過する日の属する年の12月31日までに売却する場合に限る)

- 上記の家屋と共に売却した敷地や借地権

- 取り壊した家屋の敷地で、一定の要件を満たすもの

- 災害により滅失した家屋の敷地で、一定の要件を満たすもの

【その他の主な要件】

- 売却した年の前年および前々年に、この特例やマイホームの譲渡損失に関する特例の適用を受けていないこと。

- 売却した年、その前年および前々年にマイホームの買い換えや交換の特例の適用を受けていないこと。

- 売却した家屋や敷地などについて、収用などの場合の特別控除など、他の特例の適用を受けていないこと。

- 親子や夫婦など、特別な関係がある人に対して売却したものではないこと。

短期譲渡所得の高い税率を心配する前に、まずはこの特例が使えるかどうかを確認することが重要です。

税金以外にもかかる!マンション売却の諸費用

マンション売却では、税金の他にもいくつかの諸費用が発生します。

売却価格からこれらの費用が差し引かれた金額が、最終的な手取り額となります。あらかじめ何にいくらかかるのかを把握し、資金計画を立てておくことが大切です。

仲介手数料

不動産会社に売却の仲介を依頼した場合に支払う成功報酬です。法律で上限額が定められており、一般的には以下の速算式で計算されます。

仲介手数料 = (売却価格 × 3% + 6万円) + 消費税

例えば、売却価格が4,000万円の場合、

- (4,000万円 × 3% + 6万円) × 1.1 = 138万6,000円

となります。仲介手数料は、諸費用の中で最も大きな割合を占める費用です。

印紙税

売買契約書に貼付する印紙代です。契約書に記載される金額によって税額が変わります。

| 契約金額 | 税額 |

|---|---|

| 1,000万円超 5,000万円以下 | 1万円 (本則は2万円) |

| 5,000万円超 1億円以下 | 3万円 (本則は6万円) |

※2027年3月31日までに作成される契約書には上記軽減措置が適用されます。

住宅ローンの繰り上げ返済手数料

住宅ローンが残っている場合、売却代金で一括返済(繰り上げ返済)する必要があります。

その際に、金融機関に支払う手数料です。手数料は金融機関や手続きの方法(窓口かインターネットか)によって異なり、無料の場合もあれば数万円かかる場合もあります。

事前にご自身の利用している金融機関に確認しておきましょう。

築2年のマンションを高く売却するための7つのコツ

築2年という「築浅」の魅力は、売却における最大の武器です。この武器を最大限に活かし、少しでも高く売却するための7つのコツをご紹介します。

- 築浅物件が得意な不動産会社を選ぶ

- 複数の不動産会社に査定を依頼する

- 適切な売出し価格を設定する

- 「築浅」の魅力を最大限にアピールする

- 内覧前の掃除や準備を徹底する

- 売却のタイミングを見極める

- 値下げ交渉を想定しておく

ひとつひとつポイントを把握しておくことで、物件の価値を最大限に活かして売却できる可能性がぐっと高くなります。

コツ1:築浅物件の売却が得意な不動産会社を選ぶ

不動産会社と一言で言っても、戸建て専門、土地専門、賃貸専門など、それぞれに得意分野があります。築2年のマンションを売却するなら、新築・築浅マンションの販売実績が豊富で、そのエリアの市場動向に精通した会社を選ぶことが重要です。

築浅物件の売却を強みとして掲げている会社は、築浅物件を探している購入希望者を多く抱えている可能性が高く、物件の価値を正しく評価し、効果的な販売戦略を立ててくれます。

ただし、不動産会社のHPの文言をそのまま鵜呑みにしてはいけません、担当者レベルで優秀かどうか、信頼できるかどうかを見極めることが重要です。

コツ2:複数の不動産会社に査定を依頼する

不動産会社を選ぶ際は、必ず複数の会社(できれば3社以上)に査定を依頼し、その内容を比較検討しましょう。

これを「相見積もり」と言います。査定価格の高さだけで判断するのではなく、「なぜその価格なのか」という根拠を明確に説明してくれるか、担当者の対応は誠実か、販売活動の計画は具体的か、といった点も重視してください。

各社の提案を比較することで、信頼できるパートナーを見つけることができます。

【筆者のコメント】

不動産会社を1店舗ずつ地道に探すのは想像以上に骨が折れる作業です。平日仕事がある方は、せっかくの土日を潰したくないと考えるのも当然のこと。だからこそ、一括査定などの「効率化できるツール」を活用して、省ける手間はどんどん省いていきましょう!

コツ3:適切な売出価格を設定する

売出価格は、高すぎると内覧希望者が現れず、安すぎると本来得られるはずだった利益を逃してしまいます。

不動産会社の査定価格や、周辺の類似物件の売出価格・成約価格を参考に、「少し強気だが、現実的なライン」で設定するのがポイントです。

例:査定額5,000万円→売出し価格5,180万円

購入希望者からの価格交渉が入ることも想定し、ある程度の「値下げ幅」をあらかじめ考えておくと、その後の交渉がスムーズに進みます。

ただし、あくまで「不動産会社の担当者」と話し合い、慎重に価格を決めることが大前提です。

コツ4:「築浅」の魅力を最大限にアピールする

築2年の最大の武器は、何と言っても「新築同様のきれいさ」です。販売活動においては、その魅力を最大限にアピールしましょう。

-

設備のきれいさ

最新のキッチン設備、汚れの少ない水回り(浴室、トイレ)、傷のないフローリングなど、使用感がほとんどない点を強調します。

-

保証の継承可否

新築マンションには、デベロッパーによるアフターサービス保証や、住宅設備の保証が付いています。これらの保証期間がまだ残っており、次の買主に引き継げることをアピールできれば、大きな安心材料となります。

-

現行の耐震基準

現在の建築基準法で定められた耐震基準を満たして建設されています。

また、新築時のパンフレットや設計図書などが残っていれば、それらも信頼性を高めるアピール材料になります。

コツ5:内覧前の掃除や準備を徹底する

購入希望者が物件を直接見に来る「内覧」は、売却の成否を左右する最も重要なチャンスです。新築同様のきれいさを実感してもらうため、以下の点を徹底しましょう。

- 清掃と整理整頓: 水回りや窓、バルコニーなどを中心に徹底的に掃除し、モデルルームのような清潔感を演出します。不要なものは事前に片付け、すっきりとした空間を見せることが大切です。

- 明るさと換気: 内覧当日は、すべての部屋の照明をつけ、カーテンを開けて自然光を取り込みましょう。事前に窓を開けて空気を入れ替えておくと、爽やかな印象を与えられます。

- 臭い対策: 普段は気付きにくい生活臭も、訪問者にとっては気になるものです。特に、ペットやタバコの臭いには注意が必要です。

コツ6:売却のタイミングを見極める

不動産には、売れやすい時期、いわゆる「シーズン」があります。

一般的に、転勤や入学・就職などで人の移動が多くなる1月〜3月は、住宅の購入需要が最も高まる時期です。

また、秋の転勤シーズンである9月〜11月も狙い目のひとつ。売却活動の準備期間(3ヶ月〜半年程度)を考慮し、こうした需要期に販売のピークを合わせられるよう計画的に進めるのが理想です。

コツ7:値下げ交渉が入ることを想定しておく

中古不動産の売買では、購入希望者から価格交渉(値下げ交渉)が入るのが一般的。

希望額満額で売れるケースは稀だと考えておきましょう。あらかじめ「ここまでなら下げられる」という最低売却価格(下限)を決めておき、不動産会社の担当者と共有しておくことが重要です。

こうした事前対策をしっかりしておけば、交渉の際に慌てず、冷静な判断ができます。

築2年のマンション売却|査定から引き渡しまでの流れ6ステップ

売却を決意してから、実際に買主に物件を引き渡すまでには、いくつかのステップを踏む必要があります。

全体像を把握しておくことで、今自分がどの段階にいるのかが分かり、安心して手続きを進めることができます。ここでは、売却の一般的な流れを6つのステップに分けて解説します。

ステップ1:住宅ローンの残債を確認する

まず最初に、住宅ローンが今いくら残っているのかを正確に把握します。これは、売却価格がローン残高を上回るか(アンダーローン)、下回るか(オーバーローン)を判断するための重要な情報です。

ローン残高は、年に一度金融機関から送られてくる「返済予定表」や、インターネットバンキングなどで確認できます。

ステップ2:不動産会社に査定を依頼する

次に、複数の不動産会社に連絡を取り、マンションの査定を依頼します。査定には、物件情報をもとに簡易的な査定額を出す「机上査定」と、実際に担当者が室内を見て詳細な査定額を出す「訪問査定」の2種類があります。

| 項目 | 机上査定(簡易査定) | 訪問査定 |

|---|---|---|

| 査定方法 | 物件情報(所在地、築年数、面積など)や過去の取引事例、周辺の売出事例といったデータをもとに査定額を算出します。 | 不動産会社の担当者が実際に物件を訪問し、室内の状況(日当たり、眺望、劣化具合、リフォーム履歴など)や周辺環境を詳細に確認して査定額を算出します。 |

| 査定額の精度 | 概算 個別の物件の状態が反映されないため、あくまで目安の価格となります。 実際の売却価格と差が出ることがあります。 | 高い 物件の個別性を加味するため、より実勢に近い価格が算出されます。 |

| 所要時間 | 短い(数時間~3日程度) オンラインや電話で完結することが多く、スピーディーです。 | 長い(数日~1週間程度) 担当者との日程調整や現地調査の時間が必要です。訪問自体は30分~1時間程度です。 |

| メリット | ● 手軽で早い:気軽に相場観を把握できます。

● 匿名性が高い:個人情報を詳しく伝えずに査定依頼できるサービスもあります。 ● 複数の会社に依頼しやすい:一括査定サイトなどを利用して、簡単に複数社の価格を比較できます。 |

● 正確な価格がわかる:売却活動のベースとなる、信頼性の高い価格を知ることができます。

● 担当者と直接相談できる:売却に関する具体的なアドバイスや提案を受けられます。 ● 不動産会社を見極められる:担当者の対応や専門知識から、信頼できる会社か判断する機会になります。 |

| デメリット | ● 精度が低い:リフォームや管理状態など、物件の個別の価値が反映されません。

● 売却活動には不十分:実際に売却する際は、改めて訪問査定が必要になります。 |

● 手間と時間がかかる:日程調整や室内の準備(片付けなど)が必要です。

● 対面での対応が必要:担当者と顔を合わせる必要があります。 |

| おすすめな人 | ● とりあえず相場を知りたい人

● 売却をまだ具体的に決めていない人 ● 査定したい物件が遠方にある人 |

● 売却の意思が固まっている人

● より正確な売却可能価格を知りたい人 ● 売却について具体的に相談したい人 |

より正確な価格を知るためには、訪問査定を依頼しましょう。

ステップ3:媒介契約を結ぶ

査定結果や担当者の対応などを比較検討し、売却を任せる不動産会社を1社に絞り込みます。そして、その会社と「媒介契約」を結びます。媒介契約には3つの種類があり、それぞれに特徴があります。

| 契約の種類 | 概要 | メリット | デメリット |

|---|---|---|---|

| 専属専任媒介契約 | 1社にのみ仲介を依頼。自分で買主を見つけることも不可。 | 不動産会社の報告義務が最も手厚く、積極的に販売活動してくれる傾向がある。 | 他の会社に重ねて依頼できない。 |

| 専任媒介契約 | 1社にのみ仲介を依頼。自分で買主を見つけることは可能。 | 専属専任と同様、手厚いサポートが期待できる。 | 他の会社に重ねて依頼できない。 |

| 一般媒介契約 | 複数の会社に同時に仲介を依頼できる。 | 複数の会社が販売活動を行うため、買主が見つかる可能性が広がる。 | 不動産会社の報告義務がなく、販売活動が積極的でない場合がある。 |

築浅の人気物件であれば、広く買主を探せる一般媒介も有効ですが、1社に責任を持って販売戦略を立ててもらう専任媒介や専属専任媒介がおすすめです。

ステップ4:売却活動を開始する

媒介契約を結ぶと、いよいよ売却活動がスタートします。不動産会社は、不動産ポータルサイトへの物件情報掲載や、チラシの配布といった広告活動を行います。

購入希望者から問い合わせがあれば、内覧の日程を調整し、対応します。

ステップ5:売買契約を結ぶ

購入希望者が見つかり、価格や引き渡し条件などで合意に至ったら、買主と「売買契約」を締結します。この際、買主から手付金(一般的に売却価格の5%〜10%)を受け取ります。契約内容をしっかりと確認し、署名・捺印します。

ステップ6:決済・引き渡し

契約で定めた日に、残代金の決済と物件の引き渡しを行います。買主から売却代金の残り全額を受け取り、同時に住宅ローンを完済します。

そして、司法書士の立ち会いのもと、所有権移転登記の手続きを行い、買主に鍵を渡して全ての手続きが完了となります。

まとめ

築2年という早い段階でのマンション売却は、不安や疑問がつきものです。

しかし、この記事で解説したように、正しい知識を持ち、計画的に準備を進めることで、「損をした」と感じることなく、満足のいく売却を実現することは十分に可能です。

重要なポイントをもう一度振り返りましょう。

- 損得の判断: 売却価格がローン残高や諸費用を上回るかどうかが基準。まずは査定で自分のマンションの価値を知ることが第一歩。

- 税金: 所有期間5年以下の「短期譲渡所得」は税率が高いが、「3,000万円特別控除」を使えば、ほとんどの場合で税金の心配は不要。

- 高く売るコツ: 築浅の魅力を最大限に活かし、信頼できる不動産会社をパートナーに選ぶことが成功のカギ。

- 流れの把握: 全体のステップを理解しておくことで、安心して手続きを進められる。

あなたの状況は、決して特別なものではありません。ライフステージの変化に合わせて住まいを見直すのは、ごく自然なことです。

この記事で得た知識は、不安を解消し、自信を持って不動産会社と話すための「武器」になります。

まずは「話を聞いてみるだけ」という軽い気持ちで、無料の査定を申し込んでみてはいかがでしょうか。それが、あなたの新しい生活に向けた、確かな第一歩となるはずです。

築2年のマンション売却に関するよくある質問

最後に、築2年のマンション売却を検討している方が抱きがちな、よくある質問にお答えします。

Q. 住宅ローンが残っていても売却できますか?

A. はい、全く問題ありません。

ほとんどの人が住宅ローンが残っている状態でマンションを売却します。

原則として、売却で得た資金を使って、物件の引き渡し日までにローンを全額返済(一括完済)することが条件となります。売却価格がローン残高を上回る「アンダーローン」であれば、スムーズに手続きが可能です。

Q. 売却までにかかる期間はどれくらいですか?

A. 一般的に、売却活動を開始してから引き渡しまで3ヶ月〜6ヶ月程度が目安です。

ただし、これは物件の条件やエリア、市場の動向によって大きく変動します。

築2年の人気物件であれば1ヶ月程度で買い手が見つかることもありますし、逆に時間がかかるケースもあります。スケジュールには余裕を持っておくと安心です。

Q. 5年待ってから売却した方がお得ですか?

A. 一概にそうとは言えません。

確かに、所有期間が5年を超えると税率が下がる(長期譲渡所得になる)ため、税金面では有利になります。しかし、その間にマンションの価値が下がってしまったり、不動産市場全体が下落トレンドに入ってしまったりするリスクも考慮しなければなりません。

3年後、5年後の不動産価格を正確に予測することは誰にもできません。税金のメリットと、物件価値の下落リスクや市場の不確実性を天秤にかけ、ご自身のライフプランにとって最適なタイミングで売却を判断することが重要です。