ニュースやSNSで「マンションを売る人が増えている」という話題を目にして、「自分のマンションも今が売り時なのだろうか?」「この波に乗り遅れると損をするのではないか?」と不安を感じている方も多いはずです。

実は、現在売りに出している人の多くは、単なる思いつきではなく「市場価格の高騰」や「税制のタイミング」など、明確な根拠を持って売却を決断しています。この記事では、なぜ今マンションを手放す人が続出しているのか、その5つの理由を徹底解説します。

さらに、あなたのマンションが「今売るべき物件」なのかを判断する基準や、手元に現金をしっかり残すためのコツまで詳しくお伝えするので、ぜひ参考にしてください。

分譲マンションを売る人が続出している5つの理由

現在、多くのマンションオーナーが売却に動いているのには、5つの理由があります。単に「何となく」ではなく、市場データやライフスタイルの変化、そして税制面でのメリットが重なった結果「今売るのが最も経済的合理性が高い」と判断する人が増えているのです。

ただし、不動産市場の「二極化」が進んでいるという事実に注意が必要です。ニュースで「マンション価格高騰」と報じられていますが、これは主に首都圏の都心部や人気エリアの話です。郊外や駅から遠いエリアでは需要が頭打ちになり、値下げをしないと売れない「価格調整局面」に入っている地域も出始めています。

そのような状況下で、自分のマンションが「高値で売れる側」にいるうちに動こうとする冷静な判断が、売却ラッシュの背景にはあります。ここでは、背景にある5つの主要な理由について、「市場の二極化」の視点も交えながら詳しく解説します。

1. 中古マンション価格が高騰を続けているから

分譲マンションを売る人が続出している最大の理由は、シンプルに「価格が非常に高くなっているから」です。特に首都圏を中心とした都市部などの「勝ち組エリア」では、以下のような要因で中古マンションの価格が右肩上がりを続けています。

- 過去10年の価格推移

- エリアによる価格差の拡大

- 市場心理の変化

まず過去10年の価格推移を見ると、首都圏の中古マンション価格は約1.6倍に達しており、歴史的な高水準にあります。しかし、すべてのエリアで価格が上がっているわけではありません。都心部が急騰する一方で、郊外やバス便などの利便性が劣るエリアでは、価格が横ばい、あるいは下落傾向にある物件も増えています。

新築マンションの供給価格高騰により、需要が中古市場へ流入しているのは事実ですが、「立地が良い物件」に集中しています。このため「人気エリアの物件を持つ人は、ピークアウトを懸念して利益確定」に動き、逆に「郊外エリアの人は、これ以上需要が落ち込む前に売り抜ける」という、異なる動機で売却を急ぐ状況が生まれています。

参照元:国土交通省|不動産価格指数

2. 「オフィス回帰」と「ハイブリッド」による住み替え需要

2020年頃のコロナ禍では「都心を離れて郊外の広い家へ」という動きが活発でしたが、2025年現在、そのトレンドに大きな揺り戻しが起きています。

- オフィス回帰の流れ

- 郊外是正組の動き(都心回帰)

- 利益確定組の動き(郊外シフト)

まずオフィス回帰の流れとして、多くの企業で出社頻度が増えつつあります。完全にテレワークが定着した企業もありますが、週に数回の出社を求める「ハイブリッドワーク」や、原則出社に戻す企業も増えています。

これに伴い「郊外是正組」と呼ばれる層が動き出しました。完全テレワークを前提に郊外へ移住しましたが、出社再開によって長時間の通勤が負担となり「やはり職場の近くに住みたい」と都心や駅近エリアへ戻ろうとしています。

一方で「利益確定組」もいます。週2日程度の出社であれば、そこまで都心の一等地に住む必要はありません。彼価格が高騰した都心のマンションを売って多額の現金を手元に残し、少し郊外の広い家へ買い替えるという、資産運用の視点で売却を行っています。

参照元:国土交通省|令和6年度 テレワーク人口実態調査 -調査結果-

3. 管理費・修繕積立金の値上げ前に手放したいから

マンションを所有し続ける上で避けて通れないのが、維持費の問題です。近年、マンション所有の維持費が急増するリスクが高まっていることが売却の引き金になっています。

- 資材高騰と人件費増の影響

- 段階増額積立方式の限界

- 資産価値への影響

資材高騰と人件費増の影響により、大規模修繕工事の費用が想定以上に膨らんでいます。その結果、これまでの積立計画では資金が足りなくなり、修繕積立金の大幅な値上げや、数十万円単位の一時金を徴収されるリスクが現実味を帯びてきました。

さらに多くのマンションで採用されている「段階増額積立方式(徐々に積立金を上げていく方式)」の計画が、物価上昇に追いつかず破綻しつつあります。ランニングコストの上昇は、将来的に買い手がつきにくくなる「資産価値の下押し要因」になります。

特に、相場の上昇が見込めないエリアのマンションにおいて、維持費だけが上がり続けることは致命的です。そのため、管理組合で大幅な値上げが決議される前に売り抜けてしまうことが、経済的に見て合理的であると考える所有者が増えているのです。

参照元:日本経済新聞|分譲マンション管理費7.5%上昇、修繕積立金は16.5% インフレの波

4. 住宅ローン金利の上昇リスクを懸念しているから

長らく続いた「超低金利時代」の終わりが見え始め、住宅ローン金利、特に変動金利の上昇が懸念されています。2025年12月現在、実際に大手銀行が変動金利の基準となる短期プライムレートを引き上げるなど、上昇局面に入りつつある状況です。

- 変動金利の上昇リスク

- 買主の購買力低下

- 資産防衛の視点

変動金利の上昇リスクは、毎月の返済額が増えることに直結します。金利が上がれば、それだけ不動産価格の下落圧力も強まります。また、金利上昇は買主の借入可能額を減少させます。つまり、市場全体の「マンションを買える人」が減り、需要が冷え込んでしまう可能性があるのです。

特に需給バランスが崩れ始めているエリアでは、金利上昇による需要減退の影響をダイレクトに受けます。「金利がまだ低く、買い手がローンを組みやすいうちに売りたい」「高く売れる今のうちに手放しておこう」という資産防衛の観点から、特に投資的な視点を持つオーナーほど売却を急いでいます。

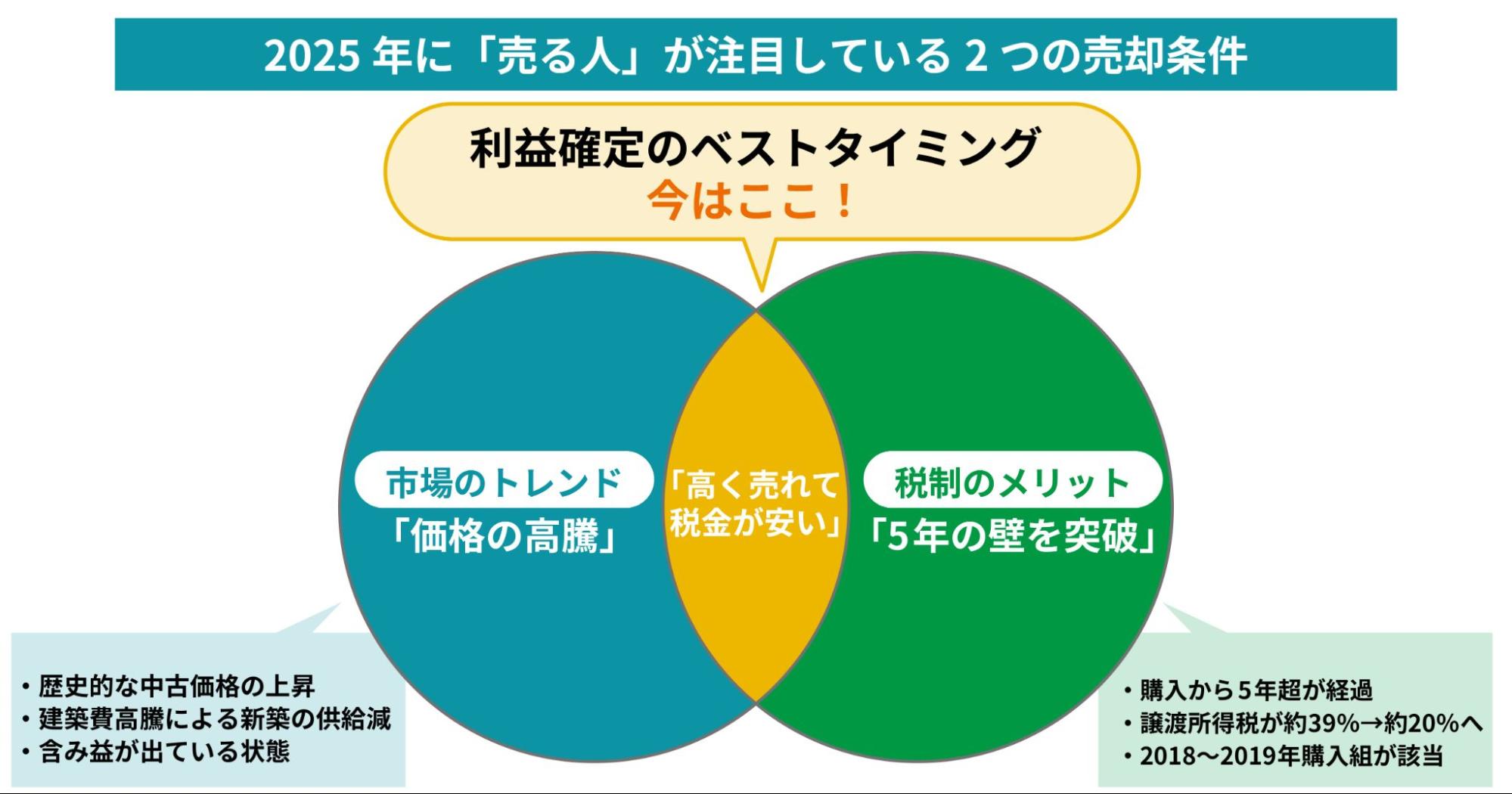

5. 「価格高騰」×「所有期間5年超」で利益確定の好機だから

実は、今マンションを売っている人の多くが、「2018年〜2019年頃」に購入した層と重なっています。

2018〜2019年頃に購入した層は、近年の価格上昇の恩恵をフルに受けています。そのため、現在の査定額が購入価格を大幅に上回っており、含み益が大きく膨らんでいる状態です。

さらに重要なのが「5年の壁」です。不動産を売却して利益が出た場合にかかる税金(譲渡所得税)は、所有期間が5年を超えると税率が大きく下がります。

| 所有期間 | 税区分 | 税率(目安) |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 約 39% |

| 5年超 | 長期譲渡所得 | 約 20% |

※所有期間は「売却した年の1月1日時点」で判定されます。実際の購入日から丸5年経っていても、年を越さないと長期譲渡所得にならない場合があるため注意が必要です。

このように、5年を超えると税率が約半減します。2018年〜2019年頃に購入した層は、近年の価格高騰により「多額の利益」が出ており、かつ「税金が安くなるタイミング」を迎えています。「高く売れて税金も安い」というベストなタイミングであるため、売却を決断する人が続出しているのです。

参照元:国税庁|土地や建物を売ったとき

分譲マンションを売るタイミングを見極める3つの基準

周りが売っているからといって、焦って売る必要はありません。大切なのは「あなたのマンションにとって、今がベストな売り時なのか」を冷静に判断することです。以下の3つの基準のいずれかに当てはまる場合は、具体的な売却活動の検討をおすすめします。

1. 「今の査定額」が購入時価格を上回っているか

まず確認すべきは、シンプルに「損をするのか、得をするのか」という点です。現状把握を行い、購入時よりも高く売れるかを確認しましょう。重要なのは、売却額で住宅ローン残債を完済できる「アンダーローン(売却益が出る)」状態であるかどうかです。

特に、残債を完済した上で手元に数百万円単位の現金が残るのであれば、選択肢が大きく広がります。より良い立地のマンションへの住み替えや、教育資金の確保など、ライフプランに合わせた「攻めの売却」が可能になります。まずは査定を行い、今の資産価値を知ることから始めましょう。

2. エリアの需給バランスは「売り手市場」か

マンションの価格は、そのエリアの「需要と供給」で決まります。自分の住んでいる地域が今どのような状況にあるか、以下のような観点で見極める必要があります。

- 競合物件の在庫状況

- エリアの将来性

周辺で「在庫(売り出し中の中古物件)」が増えすぎていないかチェックしてください。もし同じマンション内で何部屋も売りに出ている場合、価格競争に巻き込まれる可能性があります。

また、近隣で大規模な新築マンションの供給予定があるか、駅前の再開発が完了したかどうかも重要です。もし再開発が完了して街の人気がピークに達しているなら、今が最も高く売れるタイミングかもしれません。逆に、これから発展するエリアなら、もう少し保有して値上がりを待つという選択肢もあります。

3. 築年数が「大規模修繕」や「設備寿命」の手前か

建物の物理的な状態も、売り時を判断する大きな要素です。特にメンテナンスコストが発生する直前は、賢い売却のタイミングと言えます。

- 大規模修繕工事の時期

- 住宅設備の寿命

一般的に、築12〜15年周期でマンションの「大規模修繕工事」が行われます。大規模修繕が行われる1〜2年前や、資金が大きく取り崩される「工事直後」にかけて修繕積立金の値上げや、一時金の徴収が発生するリスクが高まります。

また、給湯器や水回り(キッチン・バス・トイレ)の設備寿命も10〜15年ほどで、故障し始めると交換費用として数十万〜百万円単位の出費が必要になります。こうしたコストがかかる前に「現況有姿(そのままの状態)」で売り抜けるのが、手残りを最大化する賢い方法です。

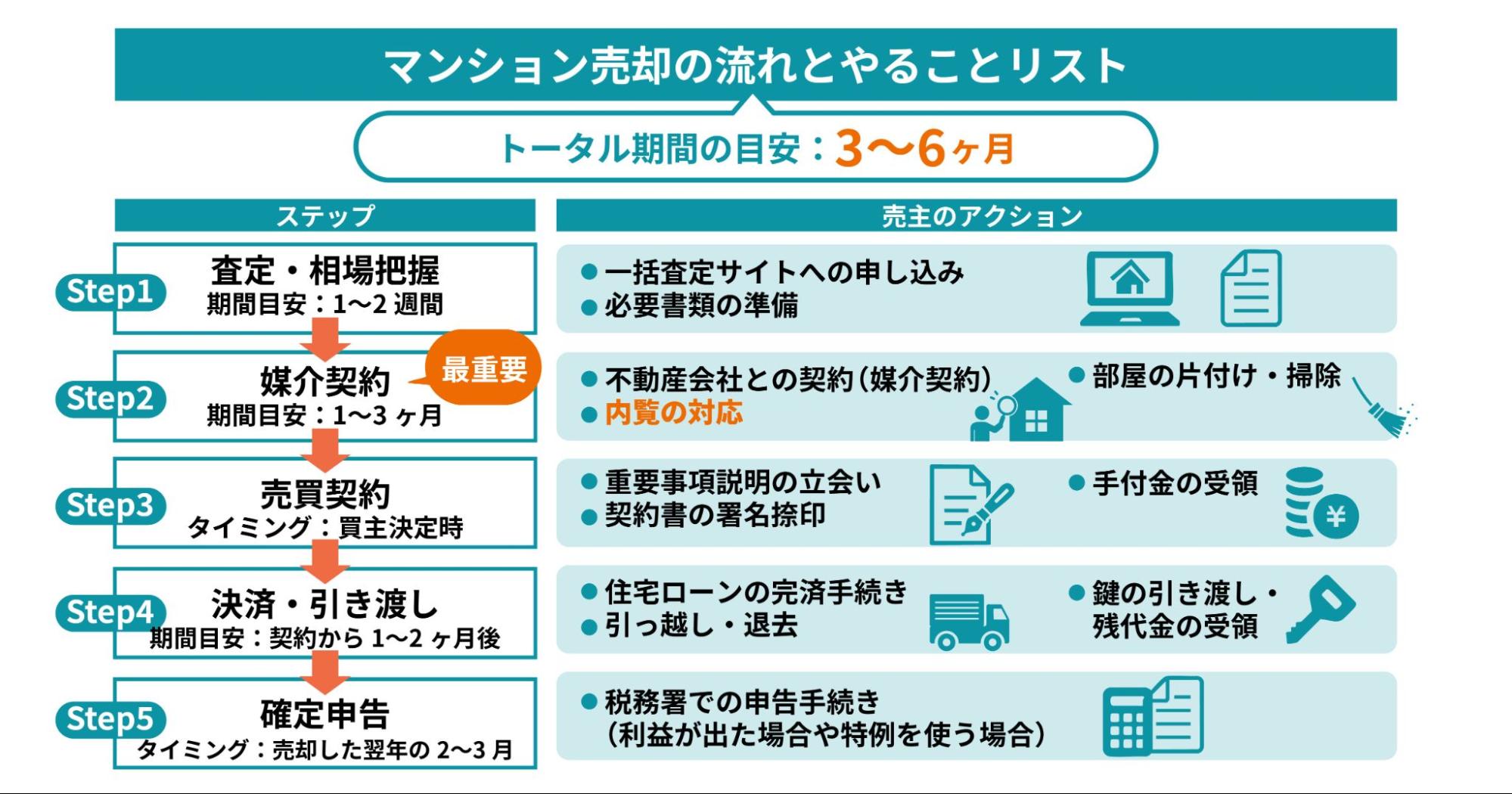

分譲マンションを売却するまでのフロー

マンションの売却は、思い立ってすぐに完了するものではありません。平均して3〜6ヶ月程度の期間がかかる長期戦です。全体の流れを把握し、余裕を持ったスケジュールを組むことが重要です。

査定・相場把握については、複数の不動産会社に査定を依頼し、自分の物件がいくらで売れそうかを確認しましょう。媒介契約・販売活動では、不動産会社と契約を結び、購入希望者を募ります。販売活動の期間が最も長く、内覧対応などの手間も発生します。

売買契約にて買主が決まったら手付金を受け取り、その後の決済・引き渡しで残代金を受け取ってローンを完済します。売却によって利益が出た場合などは、翌年に確定申告が必要になることも忘れてはいけません。

分譲マンションを売った際の手残り額の確認方法

「5000万円で売れた!」と喜んでいても、その全額が手元に残るわけではありません。売却には様々な費用や税金がかかります。重要なのは「いくらで売れるか」ではなく「最終的にいくら手元に残るか」です。

正確な手取り額を知るには査定が必要

手取り額を把握するためには、以下の計算式を理解しておく必要があります。

いくら高値で売れても、ローン残債が多かったり、税金の特例(3,000万円特別控除など)が使えなかったりすると、手元に残る現金は大きく減ってしまいます。また、税金や諸費用は個別の事情によって大きく変わるため、一概には言えません。

そして不動産ポータルサイトに掲載されている情報は、あくまで「売り出し価格(希望価格)」であり、実際の成約価格とは異なります。ネットの情報だけで「これくらい儲かるはず」と判断するのは危険です。

失敗しないためには不動産会社に査定を依頼し、精緻な「手取りシミュレーション」を出してもらうことが第一歩です。プロに計算してもらうことで、より現実的な資金計画が立てられます。

マンション売却で「儲かった」人が実践した高く売るコツ3選

マンションを高く売り、しっかりと利益を残した人には共通点があります。それは、余計な出費を抑えつつ、戦略的に売り出し価格を設定している点です。ここでは、成功者が実践している3つの具体的なコツを紹介します。

1. リフォームはせず「そのまま」で売り出す

「きれいにした方が高く売れるのでは?」と考え、売却前にリフォームをする人がいますが、おすすめしません。リフォーム費用を売却価格に上乗せして回収するのは困難で、基本的には「現況有姿(そのまま)」で売り出すのが王道です。

ただし、リフォームは必要なくても清潔感は求められます。プロによるハウスクリーニングを入れたり、タバコのヤニなど著しい汚れがある場合のみ部分的な補修を行ったりと、最小限のコストで印象を良くする工夫は重要です。

2. 売り出し価格は相場より少し高めに設定する

最初から弱気な価格設定にする必要はありません。売却活動のスタート時は、少し強気の価格設定が成功の鍵です。値引き交渉が入ることを前提に、成約目標額より5〜10%程度高めの「チャレンジ価格」で売り出しをスタートしましょう。

ギリギリの価格設定だと、値引き交渉に応じられず、せっかくの購入希望者を逃してしまう可能性があります。「どうしてもこの部屋が欲しい」という熱心な1人に出会えれば、相場以上の価格で売れるチャンスもあります。

ただし、高すぎて長期間売れ残ると「人気のない物件」というレッテルを貼られてしまいます。また、売主自身の資金繰りに余裕がなくなると、焦って過剰な値下げに応じてしまうリスクもあります。市場の反応を冷静に見ながら、柔軟に価格調整を行う戦略が重要です。

3. 自分の物件と相性の良い不動産会社を見極める

パートナーとなる不動産会社は、以下のポイントで選びましょう。

- エリアと物件種別への強さ

- 査定額の根拠

大手か中小かではなく「そのエリア・その物件種別(マンション)」に強いかどうかがカギとなります。一括査定などを利用して複数社を比較し「なぜその査定額なのか」という根拠を論理的かつデータに基づいて説明できる担当者を選んでください。

中には、契約を取りたいがために、相場とかけ離れた高い査定額を提示する会社もあります。そうした根拠のない高値は「釣り餌」の可能性が高いため、飛びつかないように注意しましょう。信頼できるデータと戦略を持ったパートナーを見つけることが、高値売却への近道です。

まとめ

分譲マンションを売る人が続出している背景には、歴史的な価格高騰に加え、円安や税制優遇のタイミングが重なる「利益確定の好機」であるという明確な理由があります。しかし、単に周囲の動きに流されるのではなく、エリアごとの需給バランスやご自身の資産状況を冷静に見極めることが何より重要です。

売却成功の鍵は、表面的な売却価格ではなく「手取り額がいくら残るか」を重視した資金計画にあります。まずは現在の正確な資産価値を把握し、後悔のない売り時を逃さないよう、一度不動産会社の査定を受けてみることをおすすめします。