住み替えは人生の新たなスタートですが「もし家が売れなかったら」という不安はつきものです。特に新居を先に買う「買い先行」の場合、売却が計画通り進まないと資金計画が狂い、最悪の場合は家計が破綻するリスクさえあります。

この記事では、住み替えで家が売れない場合の「5つのリスク」と、その原因や具体的な対策を解説します。リスクを正しく理解し、事前にシミュレーションしておくことで、不安を解消して安全に住み替えを進めましょう。

住み替えで「家が売れなかったら」どうなる?5つのリスク

住み替えにおいて、旧居が想定通りに売却できない事態は、単なるスケジュールの遅れでは済みません。金銭的負担が増大し、生活そのものを脅かす可能性があります。家が売れ残った場合に直面する主なリスクは、以下の5つです。

- 二重ローンによる家計圧迫

- 買取による資産価値の減少

- 仮住まい費用の発生

- 維持費の負担増と税金リスク

- 競売や自己破産の危機

これらのリスクについて、具体的にどのような状況になるのか解説します。

1. 【買い先行】二重ローン(ダブルローン)による家計の圧迫が起きる

新居を先に購入する「買い先行」で最も恐ろしいのが、二重ローン(ダブルローン)です。旧居と新居、2つのローン返済が重なると固定支出が倍増し、家計を一気に圧迫します。金融機関が適正とする返済比率(年収に対する年間返済額の割合)は通常30〜35%程度ですが、ダブルローンでは危険水域の50〜60%超に達することがあります。

例えば、旧居のローン月10万円、新居のローン月12万円の場合、住居費だけで合計22万円になります。手取り月収35万円の世帯なら、残りの13万円ですべての生活費を賄わなければなりません。この状態が半年も続けば貯蓄は底をつき、生活が立ち行かなくなる恐れがあります。

2. 【買い先行】期限による「買取」で売却価格が下がる

多くの住み替えローンでは、「一定期間内(例:数か月〜数年)で旧居を売却し、完済すること」が条件とされます。期限内に市場で売れなかった場合、あらかじめ合意していた買取保証が実行されます。

買取保証とは、期限内に売れない場合に不動産会社が買い取る仕組みですが、価格は市場相場の約70%程度まで下がります。これは、不動産会社が再販するためのリフォーム費用や利益を差し引く必要があるためです。

例えば、市場価格6,000万円の物件でも買取では4,200万円程度になり、約1,800万円もの資産価値が失われる計算です。その結果、売却代金でローンを完済できない「残債割れ」が発生し、数百万円単位の現金を一括で用意しなければならなくなるリスクがあります。

3. 【売り先行】仮住まい費用の発生や引越し回数が増加する

資金計画を優先して旧居を先に売る「売り先行」を選んだ場合でも、コストのリスクはゼロではありません。引き渡しから新居への入居までに期間が空き、仮住まいが必要になるからです。仮住まいが必要になると、主に以下のような費用が発生します。

- 仮住まいの家賃(敷金・礼金含む)

- 引越し費用(2回分)

- 荷物の保管料(トランクルーム代など)

4ヶ月間仮住まいをした場合、家賃や初期費用、引越し代などで合計約180万円以上の出費になることもあります。これらは資産形成に寄与しないコストですが、数百万円の値下げや二重ローン破綻を防ぐための必要経費(保険料)と捉え、予算に組み込んでおくべきです。

4. 維持費・税金の負担継続と物件価値の下落が起きる

家が売れない期間も、住んでいなくても管理費・修繕積立金・固定資産税などの支払いは続きます。さらに、空き家放置には税金が激増する法的リスクも潜んでいます。

2023年改正の「空家等対策特別措置法」により、管理不全な空き家に指定され勧告を受けると、固定資産税が安くなる「住宅用地の特例(1/6減税)」が解除されます。これにより、固定資産税が最大6倍に跳ね上がる可能性があります。

また、人が住まない家は換気不足でカビが発生したり、配管の水が乾いて悪臭が充満したりします。内覧時の印象が劇的に悪化し、さらに売れなくなる悪循環に陥ってしまいます。

参照元:e-GOV法令検索:空家等対策の推進に関する特別措置法

5. ローン滞納による競売や自己破産の可能性が高まる

資金繰りが限界を迎え、ローンの滞納が続くと、金融機関は「期限の利益」を喪失させます。その後、保証会社の代位弁済を経て、最終的には自宅が競売にかけられます。

競売での落札価格は市場相場の6〜7割程度と非常に安くなります。自宅を強制的に売却されたにもかかわらず、多額の借金(残債)だけが残る最悪の結末です。残債の返済ができなければ、給与差し押さえを防ぐために、自己破産などの債務整理を検討せざるを得なくなります。

住み替えで家が売れないストレスを解消する頭の整理

住み替え時期が迫る中で家が売れない状況は、精神的に大きなストレスです。このストレスの正体は、先が見えない「不確定要素」への不安です。不安を解消し冷静な判断をするために、以下の3ステップで頭の中を整理しましょう。

- 最悪のシナリオを数値化する

- 判断の「タイムリミット」を決める

- 「逃げ道(Bプラン)」を用意する

それぞれの整理方法について解説します。

1. 最悪のシナリオを数値化する

漠然と「ダブルローンになったらどうしよう」と恐れるのではなく、具体的な数字で把握しましょう。「もし売却が半年遅れたらいくら赤字か」を計算します。例えば「毎月のローン重複分10万円 × 6ヶ月 = 60万円の持ち出し」と算出します。「貯蓄から60万円減るが生活は破綻しない」と分かれば、過度なパニックを防げます。

2. 判断の「タイムリミット」を決める

ストレスの最大の原因は「いつ売れるか分からない状態」が続くことです。自分で決断するための期限(タイムリミット)を設定しましょう。

カレンダーに「3ヶ月後の〇日までに反応がなければ価格を〇万円下げる」「半年後の〇月までに売れなければ買取に切り替える」と書き込みます。期限を決めることで「今はやるべきことをやるだけ」と割り切れ、決断の先送りを防げます。

3. 「逃げ道(Bプラン)」を用意する

「売れなかったらどうしよう」ではなく「売れなかったらこうする」という撤退ライン(Bプラン)を持つことが安心感につながります。

「最悪の場合は業者買取(相場の7割)で現金化し、残債の〇〇万円は貯金で埋める」といったシミュレーションをしておきましょう。「いざとなればこの方法で終わらせられる」という最終手段の確保が、精神的な余裕を生みます。

住み替え時に売れない家の特徴

そもそも、なぜ家が売れ残ってしまうのでしょうか。物件の魅力以前に、価格設定や販売活動に問題があるケースも少なくありません。住み替えで苦戦する家に見られる主な特徴は以下の4つです。

- 売り出し価格が高すぎる

- 内覧時の印象が悪い

- 不動産会社の活動不足

- 物件自体の条件が悪い

それぞれの原因について詳しく見ていきましょう。

1. 売り出し価格が市場相場より高すぎる

売れない最大の原因は価格設定のミスです。売主の「残債を消したい」「リフォーム代を回収したい」という希望価格が先行し、市場の「成約可能価格」を無視しているケースです。現代の買い手はポータルサイトで「価格上限」を設定して検索します。

相場より高い価格設定だと検索結果にすら表示されず、検討の土俵に上がることさえできません。売主特有の「高く買ったから高く売りたい(サンクコスト効果)」や「最初の査定額より下げたくない(アンカリング効果)」といった心理が、適正な値下げ判断を遅らせる原因となります。

2. 内覧時の印象が悪い

中古住宅の購入には、理屈以上に「感情」が大きく影響します。内覧時に生理的な嫌悪感を与えてしまうと、購入には至りません。

特に致命的なのが、汚れ・臭い・暗さです。玄関の生活臭、水回りのカビ、物が散乱したリビングなどは「見えない配管や構造も傷んでいるのでは?」という疑念を抱かせます。清潔感の欠如は、どんなに好条件の物件でも成約を遠ざけてしまいます。

3. 不動産会社の販売力不足や広告活動の不備

物件に問題がなくても、依頼した不動産会社の動きが悪ければ売れません。特に注意すべきは「囲い込み」という悪質な慣習です。囲い込みとは、不動産会社が売主と買主双方から手数料を得る「両手仲介」を狙い、他社からの申し込みを「商談中」と嘘をついて断る行為です。

これにより情報が市場から隔離され、販売機会が激減します。また「主要ポータルサイトに未掲載」「写真が暗くて少ない」「販売図面(マイソク)の情報が薄い」などの状況があれば、広告活動の手抜きを疑うべきです。

4. 物件に売れにくい特徴・条件がある

物件固有の条件が、現代のニーズや融資基準と合っていない場合も売却は難航します。具体的には、主に以下の3つの特徴が挙げられます。

- 旧耐震基準の物件

- 再建築不可の土地

- 利便性が低い立地

1981年以前に建てられた建物は、現在の耐震基準を満たしていないことが多く、住宅ローン減税が適用されないため、買い手から敬遠されがちです。また、建築基準法上の接道義務を満たしていないため、建て替えができません。

これにより、一般的な住宅ローンが利用できず、購入できるのは現金を用意できる人に限られてしまいます。そして、駅から徒歩15分以上かかる場所やバス便のみのエリアは、通勤や通学の利便性を重視する現代の共働き世帯の検討対象から外れやすくなります。

住み替えで「売れなかったら」に備える事前対策

売れないリスクを回避するには、問題が起きてからの対処ではなく、事前の準備が何よりも重要です。住み替えを成功させるための主な対策は以下の4つです。

- 「売り先行」を検討する

- 「買取保証」を利用する

- 信頼できる不動産会社を選ぶ

- 正確な資金シミュレーションを行う

それぞれの対策について解説します。

1. 資金に余裕がない場合は売り先行を検討する

資金ショートのリスクを最小化する最も確実な方法は、今の家を売ってから新居を探す「売り先行」です。売却額が確定してから新居の予算を組めるため、資金計画が狂いません。

また売り急ぐ必要がないため、無理な値下げ交渉に応じず、納得できる価格で売却できる可能性が高まります。仮住まい費用などのコストはかかりますが、借金を抱えるリスクを回避する「必要経費」として許容できる範囲でしょう。

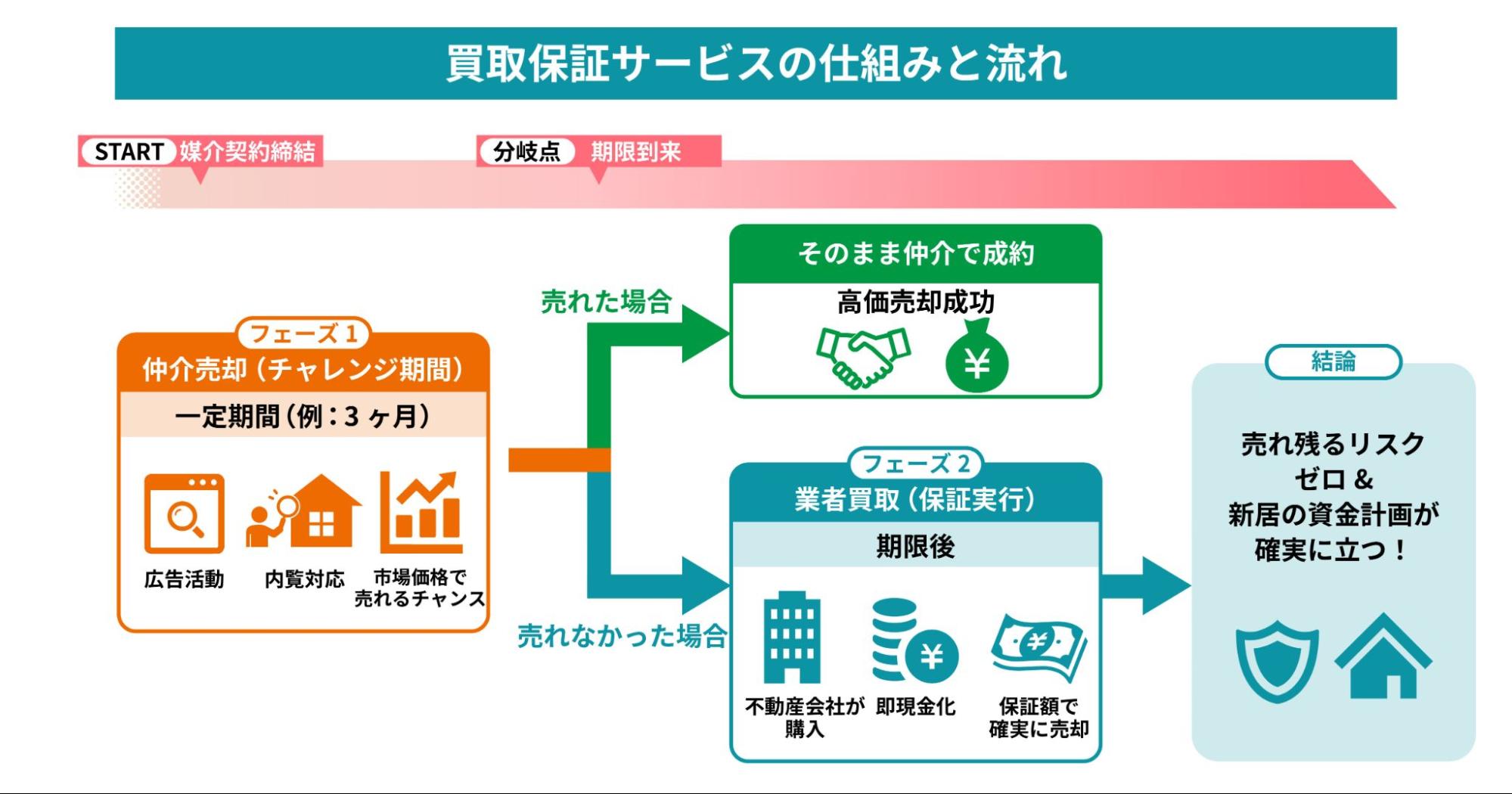

2. 「買取保証」付きの媒介契約で売れ残りの不安を消す

どうしても新居を先に買う「買い先行」で進めたい場合は「買取保証」付きプランを利用しましょう。「一定期間内に売れなければ、決めた価格で不動産会社が買い取る」という保証です。

具体的には、最初の3ヶ月間は「仲介」で高値売却に挑戦し、期間内に売れなければ「買取」で確実に現金化する二段構えの戦略です。「いつ売れるか分からない」という最大の不安を解消でき、最低限の受取金額が確定するため、新居の資金計画も安全に立てられます。

3. 複数社から信頼できる不動産会社を選ぶ

不動産会社選びは売却の成否を分ける重要なポイントです。査定額の高さだけでなく、その価格の「根拠」と「販売戦略」を見て選びましょう。会社によって「マンションに強い」「戸建てが得意」「特定地域に密着」などの特性があり、顧客リストも異なります。

1社だけに任せず、複数社に査定を依頼して比較することが大切です。また、複数社と同時に契約できる「一般媒介契約」を活用することで「囲い込み」を防ぐ有効な手段となります。

4. 住宅ローン残債と完済のシミュレーションを正確に行う

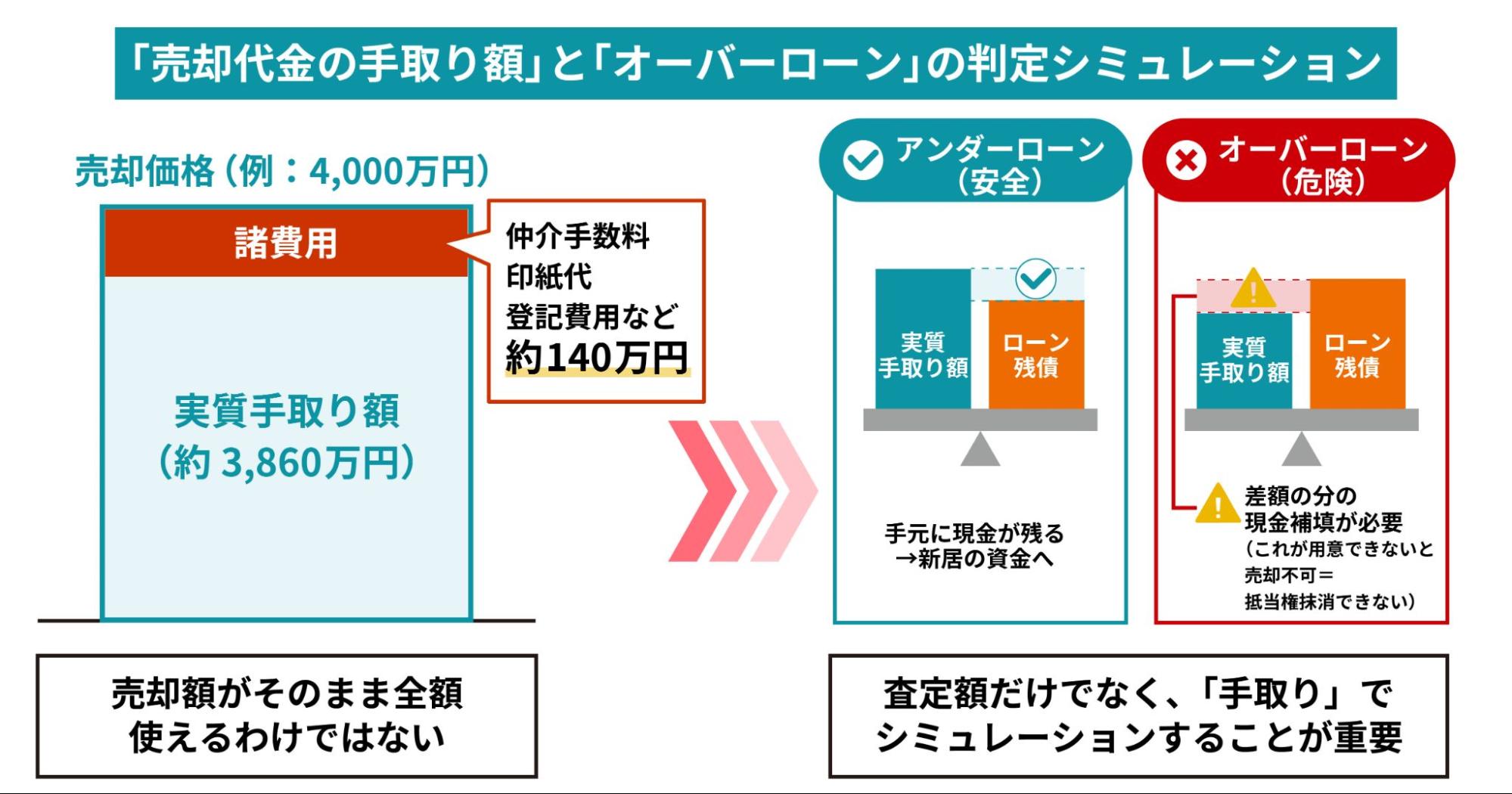

誤解されがちですが「売却価格 = 手元に残るお金」ではありません。諸費用を引いた「実質手取り額」でローンを完済できるか、正確なシミュレーションが必要です。

売却価格からは、仲介手数料(約3%+6万円+税)や印紙代、登記費用などが引かれます。手取り額がローン残債を下回る「オーバーローン(残債割れ)」になる場合、不足分を現金で用意しなければなりません。

差額を用意できなければ抵当権を抹消できず、家を売ることさえできなくなります。事前に正確な数字を把握しておきましょう。

住み替えでマンションが売れないときの対処法

もし売り出している家がなかなか売れない場合でも、諦める必要はありません。状況を変えるための具体的な対処法があります。売却活動に行き詰まった時は、以下の4つの方法を試してみてください。

- 段階的な値下げ

- 印象アップの対策

- つなぎ融資等の活用

- パートナーの見直し

それぞれの方法について詳しく解説します。

1. 段階的に売り出し価格を見直す

売り出しから3ヶ月経過しても成約しない場合は、価格の見直しが必要です。ポータルサイトの検索レンジを意識した戦略的な値下げを行いましょう。価格変更はサイト上で「新着・更新情報」として扱われ、情報の鮮度を取り戻す起爆剤になります。

例えば、現在4,030万円で売れない場合、単に下げるのではなく3,980万円のように設定します。こうすることで、検索条件の区切りである「4,000万円以下」で探している新たな層にアプローチできます。

2. ハウスクリーニングやホームステージングを実施する

残債などの事情で価格を下げられない場合は、物件の商品価値(見栄え)を上げて成約率を高める工夫が必要です。数万円でプロの水回りクリーニングを入れるだけでも、清潔感は劇的に向上します。

また、空室の場合は家具や小物を配置する「ホームステージング」を行い「理想の暮らし」を演出するのも効果的です。内覧者の滞在時間が長くなれば、それだけ購入意欲を高められます。

3. 「つなぎ融資」や「住み替えローン」を活用する

資金不足を補うために特殊なローンを活用する方法もありますが、リスクを理解した上で利用しましょう。「住み替えローン」は、売却で残った残債を新居のローンに上乗せして借りる方法です。ただし、借入額が増えるため審査は非常に厳しくなります。

「つなぎ融資」は、売却金が入るまで一時的に資金を立て替えてもらう融資です。金利が2〜3%以上と高く、手数料もかかります。売れない期間が長引くと負担が重くなるため「時間を買うコスト」と割り切る必要があります。

4. 複数の不動産会社へ査定を依頼し、パートナーを見直す

現在の不動産会社で成果が出ない場合は、営業力不足や「囲い込み」を疑い、他社への乗り換えや並行依頼を検討すべきです。1社だけの活動では市場のニーズを取りこぼしている可能性があります。セカンドオピニオンとして、他の不動産会社にも査定を依頼し、戦略や査定額を比較してみましょう。

エリアや物件タイプによって「売れる会社」は異なります。一括査定サービスを活用して、自分の物件を高く評価し、熱心に売ってくれる新たなパートナーを見つけることが、状況打破のきっかけになります。

まとめ

住み替えで家が売れないリスクは、二重ローンによる家計破綻や数千万円規模の資産価値減少など甚大です。しかし、最悪の事態を想定し、期限を区切って対策を講じれば回避できます。

不安を解消する鍵は、曖昧な期待ではなく「現状の正確な価値」を知ることです。まずは一括査定で適正価格と買取相場を把握し、信頼できる不動産会社と共に、売れ残りを防ぐための余裕を持った資金計画を立てていきましょう。