親から実家を譲り受けることになった際、多くの方が気になるのが贈与税ではないでしょうか。実際、不動産の贈与では、数百万円の税負担が発生する可能性があります。

しかし、計算方法や控除制度を正しく理解することで、税負担を抑えながら不動産を引き継ぐことが可能です。そこで本記事では、不動産贈与にかかる贈与税の基本や建物・土地それぞれの評価額の算出方法、暦年課税と相続時精算課税制度の違いなどを詳しく解説します。

不動産贈与にかかる贈与税とは?

贈与税とは、個人から財産を無償で譲り受けた際に課される税金のことです。現金だけでなく、土地や建物といった不動産も贈与税の課税対象となります。親が所有する土地や建物を子に譲る生前贈与や、配偶者間での不動産の名義変更なども贈与とみなされ、税金が発生する可能性があります。代表的なケースは、以下のとおりです。

- 親が所有する土地や建物を、子ども名義に変更した場合

- 親が住宅の購入資金を全額または一部負担し、子ども名義で不動産を購入した場合

- 夫婦間で不動産の名義を変更した場合

- 親が所有する実家を無償で子どもに譲り渡した場合

- 親子・兄弟間で、不動産を時価より著しく安い金額で売買した場合

- 共有名義の不動産について、実際の出資割合と異なる持分割合で登記した場合

- 住宅ローンの返済を、名義人以外の親や配偶者が肩代わりしている場合

これらのケースでは「贈与をしたつもりはなかった」場合でも、税務上は贈与と判断される可能性があるため注意が必要です。

なお贈与税は受贈者(財産をもらった人)が納税義務を負い、贈与を受けた年の翌年2月1日から3月15日までに税務署への申告・納税が必要です。不動産の贈与では、評価額に応じて数百万円の税負担が発生することもあるため、事前に税額を把握しておくことが重要です。

参照元:国税庁|財産をもらったとき

贈与税の計算に必要な不動産の評価額の算出方法

贈与税を計算するには、まず不動産の評価額を算出する必要があります。計算方法には暦年課税と相続時精算課税の2つがありますが、どちらの課税方式を選択する場合でも、最初に評価額を出すことから始まります。不動産の評価額は、建物と土地で算出方法が異なるため、それぞれ分けて確認していきましょう。

建物の評価額

建物の評価額は、固定資産税評価額を基準に算出します。固定資産税評価額は、毎年市区町村から送付される固定資産税の課税明細書に記載されています。課税明細書が手元にない場合は、市区町村役場で固定資産評価証明書を取得して確認することが可能です。

固定資産税評価額の場合は3年ごとに、相続税評価額(路線価)の場合は1年ごとに評価替えが行われます。

ただし、マンションの市場価格と相続税評価額との乖離を是正するための措置として、2024年1月1日以降、居住用の区分所有財産(分譲マンション)については、従来の固定資産税評価額そのままではなく「評価乖離率」を用いた補正が適用されます。

評価乖離率はマンションの築年数や総階数、所在階などから算出され、国税庁のホームページで確認できます。一般的にタワーマンションの高層階ほど評価額が上昇する傾向にあるため、マンションを贈与する際は注意が必要です。

土地の評価額

土地の評価額=路線価 × 土地面積

※路線価が定められていない地域では

土地の評価額=固定資産税評価額 × 評価倍率

土地の評価額は、原則として国税庁が公表する路線価方式で算出します。路線価方式は、国税庁が公表する路線価(道路に面した土地1㎡あたりの価格)に、土地面積を掛けて計算する方法です。

路線価が定められていない地域では倍率方式を使用し、固定資産税評価額に一定の倍率を掛けて算出します。どちらの方式を使うかは土地の所在地によって決まっており、国税庁の「財産評価基準書 路線価図・評価倍率表」で確認できます。

不動産の贈与税の2つの計算方法

不動産の評価額を把握したあとは、贈与税を計算します。贈与には「暦年課税」と「相続時精算課税」の2つの課税方式があり、どちらを選択するかによって税額が変わります。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 基礎控除 | 年110万円 | 年110万円+累計2,500万円 |

| 税率 | 10~55%(累進課税) | 超過分に対して一律20% |

| 相続時の扱い | 相続開始前3~7年分は相続財産に加算 | 毎年110万円を超える金額は過去に遡って相続財産に加算 |

| 選択後の変更 | 可能 | 不可(一度選ぶと戻れない) |

| おすすめな人 | ・毎年110万円以内で少しずつ贈与したい人 ・将来、暦年課税と相続時精算課税を使い分けたい人 ・相続開始までに時間的余裕がある人 |

・評価額が高い不動産を一度に贈与したい人 ・将来の相続税より、今の贈与税負担を抑えたい人 ・将来値上がりが見込まれる不動産を早めに移したい人 |

参照元:国税庁|財産をもらったとき

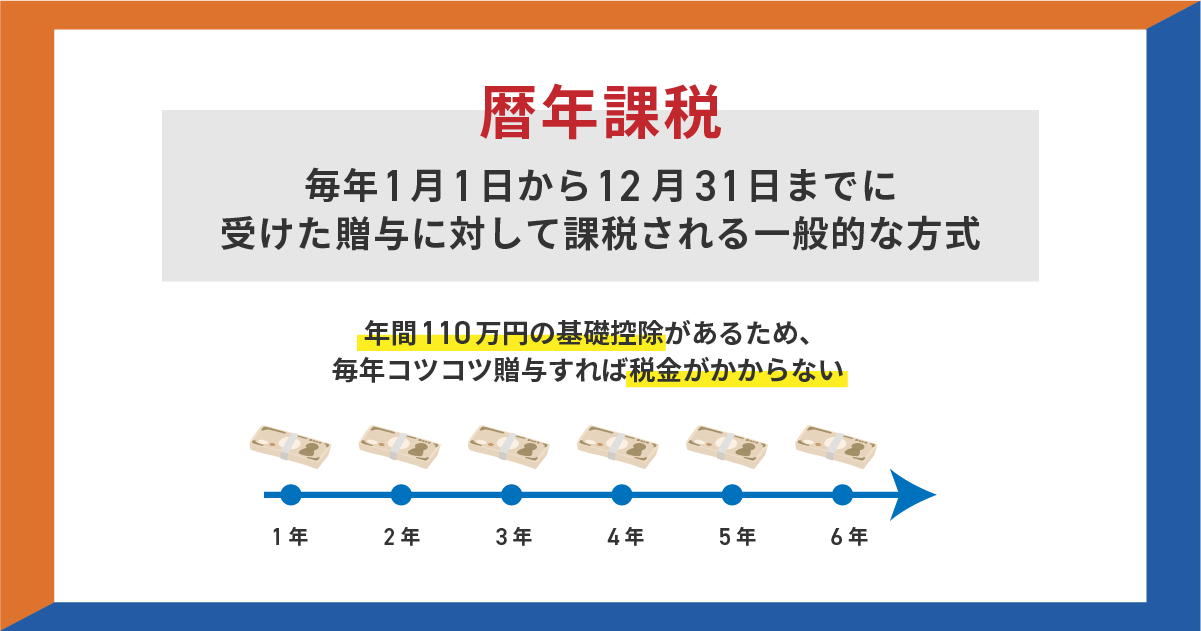

1. 暦年課税の場合

暦年課税は、毎年1月1日から12月31日までに受けた贈与に対して課税される一般的な方式です。

暦年課税には年間110万円の基礎控除があり、贈与額が110万円以下であれば贈与税はかからず、申告も不要です。110万円を超える部分については、贈与額に応じて10〜55%までの累進税率が適用されます。

暦年課税の計算方法

「贈与財産の価額」は、不動産においては建物・土地それぞれの評価額のことです。また贈与財産には「一般贈与」と「特例贈与」の2種類があり、それぞれ税率が異なります。

- 一般贈与:特例贈与財産に該当しない贈与のことで、配偶者間の贈与や兄弟間の贈与、親から未成年の子への贈与などが該当

- 特例贈与:直系尊属(父母・祖父母など)から18歳以上の直系卑属(子・孫など)への贈与を指し、一般贈与財産よりも税率が低く設定されており、親子間での不動産贈与に適用されることが多い

【一般贈与財産の税率】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【特例贈与財産の税率(親子間贈与)】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

暦年課税のメリット

暦年課税のメリットは、毎年110万円以内の贈与であれば贈与税が一切かからず、申告も不要な点です。複数年にわたって少しずつ贈与すれば、贈与税の負担を抑えながら財産を移転できます。

相続開始前3〜7年以内の贈与を除けば、贈与した財産は相続税の課税対象にならないため、早めに計画的に贈与を始めることで相続税対策にもなります。また、制度選択の自由度が高く、毎年異なる人に贈与することも可能です。

暦年課税の注意点

暦年課税では、高額な不動産を一度に贈与すると、税率が最大55%まで上がり多額の贈与税が発生する点に注意ことしましょう。相続開始前3〜7年以内の贈与は相続財産に加算され、結果的に相続税の課税対象になるため、直前の贈与は節税効果が薄れてしまいます。

また、贈与の事実を証明するため、毎回贈与契約書を作成し記録を残す必要があり、定期贈与とみなされないよう、贈与時期や金額を変えるなどの工夫も欠かせません。

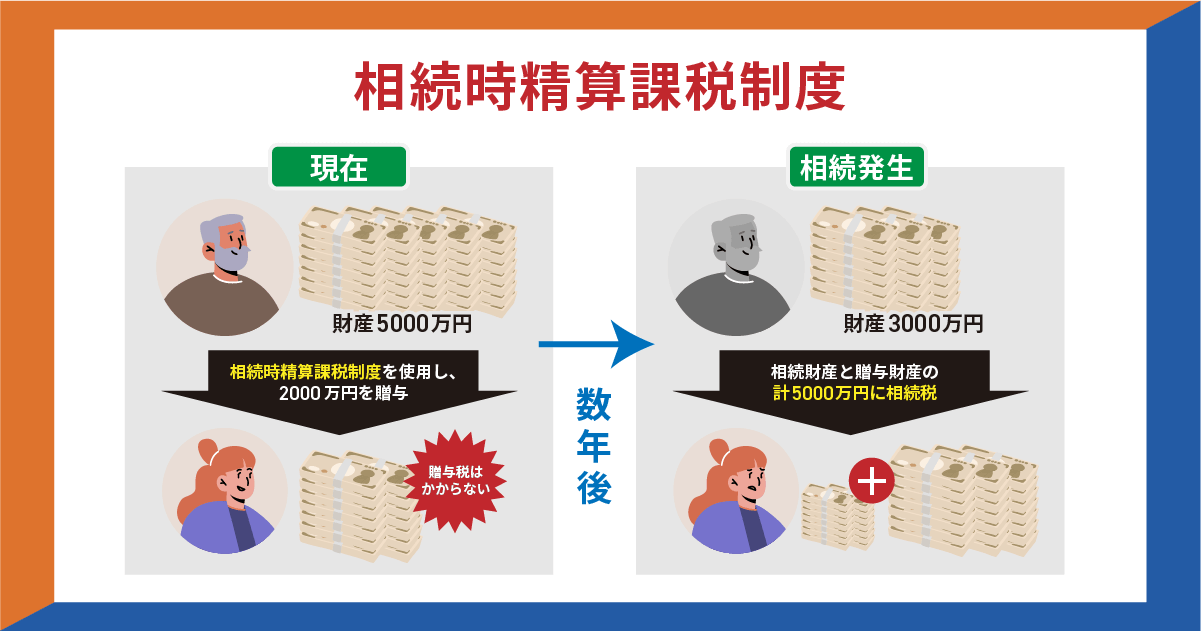

2. 相続時精算課税制度の場合

相続時精算課税制度は、60歳以上の父母または祖父母から18歳以上の子または孫への贈与に適用できる選択制の課税方式です。

累計2,500万円までの特別控除に加え、2024年の税制改正で新たに年110万円の基礎控除が設けられました。特別控除を超えた金額には一律20%の贈与税が課されますが、贈与者が亡くなった際には贈与財産を相続財産に加算して相続税を計算します。この制度は、高額な不動産を一度に贈与したい場合に、当初の税負担を抑えられる点が特徴です。

相続時精算課税制度の計算方法

■年110万円以下の部分

贈与税=0円(基礎控除内のため非課税)

■年110万円超の部分

(贈与財産の価額-年110万円-特別控除額)×20%

※特別控除は累計2,500万円まで

相続時精算課税制度では、暦年課税で用いられる累進税率ではなく、一律20%の税率が適用されます。また、特別控除2,500万円を使い切るまでは、年110万円を超える部分でも贈与税はかかりません。20%が課税されるのは、2,500万円の特別控除を超えた部分のみです。

例えば、評価額3,000万円の不動産を贈与した場合の計算は、(3,000万円-110万円-2,500万円)×20%=78万円となります。暦年課税では約1,036万円の贈与税が発生するのに対し、相続時精算課税制度では78万円で済むため、当初の税負担は大幅に軽減されます。

相続時精算課税制度のメリット

相続時精算課税制度のメリットは、高額な不動産を一度に贈与しても贈与税の負担を大幅に軽減できる点です。2,500万円までは贈与税がかからないため、暦年課税では数百万円の贈与税が発生するケースでも、この制度を使えば当初の税負担をゼロにできる可能性が高くなります。また、将来値上がりが見込まれる不動産を早めに贈与しておけば、贈与時の評価額で相続税が計算されるため、値上がりに対する課税を回避できます。

相続時精算課税制度の注意点

相続時精算課税制度の注意点は、一度この制度を選択すると、同じ贈与者からの贈与について暦年課税に戻せないことです。また、贈与者が亡くなった際には、過去に受けた贈与財産のうち年110万円を超える部分が相続財産に加算されて相続税が計算されます。これは暦年課税の3〜7年加算よりも範囲が広く、何十年前の贈与であってもすべて加算対象となります。

不動産を譲り受けた際に課される贈与税以外の税金

不動産の贈与を受けると、贈与税以外にも以下のような税金が発生します。

- 不動産取得税

- 登録免許税

これらの税金も含めて総額を把握しておくことが重要です。それぞれ詳しく解説します。

1. 不動産取得税

不動産取得税は、不動産を取得した際に都道府県が課す地方税です。贈与だけでなく、売買や新築でも課税されますが、相続による取得の場合は非課税となります。税額の計算式は、以下のとおりです。

税率は、土地と住宅が3%、住宅以外の建物が4%(標準税率)です。また、住宅用の土地や建物には軽減措置があり、一定の要件を満たせば税額が大幅に減額されます。例えば、新築住宅の場合は床面積が50㎡以上240㎡以下であれば、固定資産税評価額から1,200万円(認定長期優良住宅は1,300万円)を控除できます。

参照元:総務省|不動産取得税

2. 登録免許税

登録免許税は、不動産の所有権移転登記を行う際に法務局に納める国税です。取得原因によって税率が異なり、主な違いは以下のとおりです。

| 所有権移転の原因 | 税率 | 特徴 |

|---|---|---|

| 贈与 | 固定資産税評価額×2% | 相続に比べて税率が高い |

| 相続 | 固定資産税評価額×0.4% | 贈与の5分の1の税率 |

相続による所有権移転は税負担を抑える政策的配慮があるため、贈与に比べて登録免許税の税率が大幅に低く設定されています。なお、司法書士に登記手続きを依頼する場合は、登録免許税に加えて司法書士報酬も必要です。司法書士報酬は事務所によって異なりますが、一般的に5万〜10万円程度が相場となっています。

生前贈与で不動産を引き継ぐ際の注意点

生前贈与で不動産を引き継ぐ際には、税金の計算だけでなく、以下のような注意点があります。

- 相続開始前3〜7年以内の贈与は相続税の課税対象になる

- 贈与契約書などの書面を作成する必要がある

- 不動産の価値を事前に把握しておく

これらを理解しておくことで、後々のトラブルを避けられるため、参考にしてみてください。

1. 相続開始前3~7年以内の贈与は相続税の課税対象になる

被相続人が亡くなる前の一定期間内に暦年贈与を受けた財産は、生前贈与加算の対象となり、相続税の課税対象になります。なお2024年の税制改正により、以下のように加算対象期間が従来の3年から段階的に7年へ延長されました。

| 相続開始日 | 加算対象期間 |

|---|---|

| ~令和8年12月31日 | 相続開始前3年以内 |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日から相続開始日まで |

| 令和13年1月1日~ | 相続開始前7年以内 |

参照元:国税庁|No.4161 贈与財産の加算と税額控除(暦年課税)

加算対象の期間内の贈与であれば、贈与税の基礎控除110万円以内であっても相続財産に加算されます。そのため、せっかく基礎控除内で贈与税を払わずに済んだと思っても、相続時に結局課税され節税効果が薄れてしまいます。

ただし、配偶者控除(おしどり贈与)を適用した贈与や、法定相続人以外(孫など、ただし代襲相続人を除く)への贈与は加算対象外です。生前贈与を相続税対策として活用する場合は、早めに計画的に開始し、相続発生時期も見据えて進める必要があります。

2. 贈与契約書などの書面を作成する必要がある

不動産の贈与を行う際は、口頭でも贈与契約は成立しますが、親子間であっても贈与契約書を作成しておくことが重要です。口頭での約束だけでは、贈与の事実を客観的に証明できず、後日税務調査が入った際にトラブルになる可能性があるからです。

また、不動産の贈与を受けて、法務局で不動産登記簿の所有者名義の変更手続きを行う場合は、以下のような内容を記載した贈与契約書を添付する必要があります。

- 贈与者と受贈者の氏名・住所

- 贈与する不動産の表示(所在・地番・地目・地積など)

- 贈与の意思表示

- 贈与の時期

- 双方の署名・押印 など

契約書は贈与者・受贈者双方が原本を保管し、贈与税申告時に税務署へ提出できるようにしておくことが大切です。なお、贈与契約書がない場合は、契約の内容を記載した書面を別途作成しなければなりません。

3. 不動産の価値を事前に把握しておく

生前贈与を検討する際は、贈与税の計算に使う固定資産税評価額だけでなく、実際に売却する場合の時価(実勢価格・市場価格)も把握しておきましょう。固定資産税評価額は一般的に時価の約70%程度に設定されているため、評価額ベースで贈与税を計算しただけでは、実際の不動産の市場価値を正確に把握できません。

将来の売却予定や市場価値の水準によって、贈与と相続のどちらが有利かは異なります。判断の目安を、以下のとおりです。

| 不動産の市場価値の状況 | おすすめの選択 | 理由 |

|---|---|---|

| 市場価値が高い場合 | 早めの贈与 | 評価額ベースで贈与することで、将来の相続財産を圧縮しやすい |

| 市場価値が低い場合 | 相続まで待つ | 贈与税や諸費用の負担が割高になりやすく、相続のほうが有利になることがある |

不動産の適正な市場価値を知るには、複数の不動産会社による査定を受けるのが確実です。一括査定サービスを利用すれば、一回で複数社へ連絡でき査定額を比較できるため手間が少なく済み、より正確な相場感を掴めます。特に将来売却を考えている場合は、市場価値を事前に把握しておくことで、贈与と相続のどちらが有利かを判断しやすくなります。

まとめ

不動産の贈与税は、評価額や課税方式によって数十万円から数百万円まで大きく変動します。暦年課税は年間110万円の基礎控除があり、少額の贈与を繰り返す場合に適していますが、高額な不動産を一度に贈与すると税率が最大55%まで上がります。

一方、相続時精算課税制度は累計2,500万円までの特別控除があり、高額な不動産の贈与時の税負担を軽減できますが、相続時にすべて加算されるため慎重な判断が必要です。贈与税以外にも不動産取得税や登録免許税がかかり、相続開始前3〜7年以内の贈与は相続税の課税対象となります。

生前贈与を検討する際は、不動産の市場価値を事前に把握し、将来の売却計画も含めて総合的に判断することが大切です。贈与契約書の作成や税務申告が不安な場合は、専門家である税理士に早めに相談することをおすすめします。