不動産売却では仲介手数料や印紙税、抵当権抹消費用、場合によっては税金など、さまざまな費用が発生します。そのため「売却価格=手元に残る金額」ではありません。

費用の内訳や相場を知らないまま売却を進めると、思ったよりお金が残らないという事態に陥ってしまいます。そこで本記事では、不動産売却にかかる費用の一覧やケース別の手取り額シミュレーション、費用を抑えるためのポイントまで詳しく解説します。

不動産売却にかかる諸費用と目安金額の一覧

不動産を売却する際には、複数の費用が発生します。各費用がいつ発生するのか、どのくらいの金額になるのかを事前に把握しておくことで、資金計画を立てやすくなります。以下の表に、主な費用項目と目安金額をまとめました。

| 費用項目 | 発生タイミング | 目安金額 | 必須/任意 |

|---|---|---|---|

| 仲介手数料 | 売買契約時・引渡し時 | 売却価格×3%+6万円+消費税 (売買価格が400万円超の場合) |

必須 |

| 印紙税 | 売買契約時 | 1万〜6万円(売却価格による) | 必須 |

| 抵当権抹消費用 | 引渡し前 | 2万〜3万円 | ローン残債がある場合必須 |

| 住宅ローン返済手数料 | ローン完済時 | 5,000〜3万円程度 | ローン残債がある場合必須 |

| 譲渡所得税 | 売却翌年の確定申告時 | 譲渡所得×15〜39%(所有期間による) | 利益が出た場合必須 |

| 引っ越し費用 | 引渡し前 | 荷物の量、移動距離、時期などによって変動 | 通常必要 |

| そのほかの費用 | 売却準備時・引渡し前 | 物件の状況により変動 | 任意 |

売却価格の5〜7%程度が諸費用の目安とされていますが、物件の状況や売却条件によって変動します。各費用について、詳しく見ていきましょう。

1. 仲介手数料

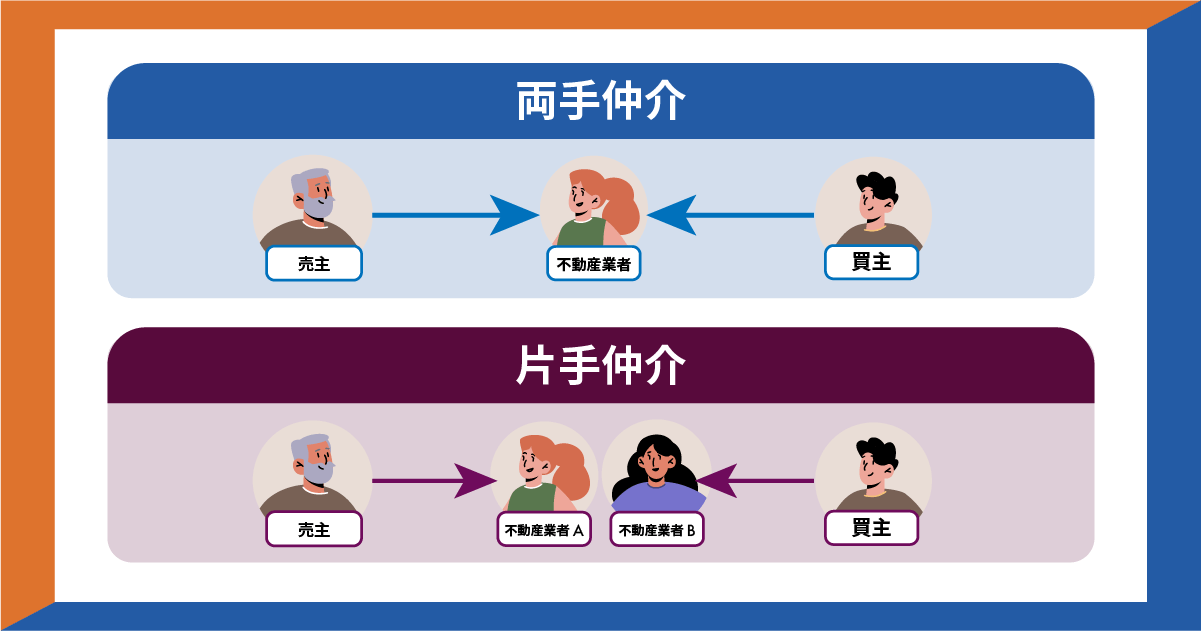

仲介手数料は、不動産会社に売却の仲介を依頼した際に支払う成功報酬のことです。不動産売却時に必要な費用のなかでも、最も大きな割合を占める項目となります。なお、以下のように、売主と買主双方が仲介手数料を支払うのが一般的です。

仲介手数料には法律で定められた上限額があり、売買金額によって計算方法が異なります。

| 売買価格 | 仲介手数料の計算式 |

|---|---|

| 200万円以下の場合 | (売却価格×5%)+消費税 |

| 200万円超400万円以下の場合 | (売却価格×4%+2万円)+消費税 |

| 400万円超の場合 | (売却価格×3%+6万円)+消費税 |

※売買価格が800万円以下の「低廉な不動産(空き家等)」については、国土交通省の特例により、仲介手数料の上限が「33万円(税込)」まで引き上げられる場合があります(事前の書面合意が必要)。

例えば、売買金額が3,000万円の場合、仲介手数料は以下のように計算されます。

96万円+消費税10%=105万6,000円

支払いのタイミングは、売買契約時に50%、物件の引渡し時に残りの50%を支払うケースが一般的です。

2. 印紙税

印紙税は、不動産の売買契約書に貼付する収入印紙代のことを指します。契約書に定められた金額の印紙を貼り、消印することで納税したとみなされる仕組みです。

印紙税額は売買契約書に記載された金額、つまり売却価格によって決まります。2027年3月31日までは軽減措置が適用されており、以下のように通常よりも低い税額となっています。

| 売買契約金額 | 本則税額 | 軽減税額(2027年3月31日まで) |

|---|---|---|

| 100万円超から500万円以下 | 2,000円 | 1,000円 |

| 500万円超から1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超から5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超から1億円以下 | 6万円 | 3万円 |

| 1億円超から5億円以下 | 10万円 | 6万円 |

例えば3,000万円で物件が売れた場合には、2025年12月時点では軽減税率が適用されて1万円となります。売買契約書は通常、売主用と買主用の2通作成され、それぞれが1通分の印紙税を負担するのが一般的です。

3. 抵当権抹消費用

抵当権抹消費用は、売却する不動産に住宅ローンが残っている場合に必要となる費用です。住宅ローンを組む際、金融機関は不動産に抵当権という担保権を設定します。

売却時にはこの抵当権を抹消する必要があり、そのための手続き費用が発生します。抵当権抹消費用の内訳と目安金額は、以下のとおりです。

| 費用項目 | 金額 |

|---|---|

| 登録免許税 | 不動産1件につき1,000円 |

| 司法書士報酬 | 1万〜2万円程度 |

| 合計 | 2万〜3万円程度 |

土地と建物がある場合は不動産が2件となるため、登録免許税は2,000円となります。司法書士への依頼は法律上必須ではありませんが、準備する書類や手続きが複雑で時間もかかります。間違いなく進めるために、多くの場合は専門家に依頼するのが一般的です。

なお、すでにローンを完済している場合でも、抵当権抹消手続きをしていなければ抵当権が残ったままとなっています。売却前に抹消手続きが必要となるため、注意が必要です。

4. 住宅ローン返済手数料

売却する不動産に住宅ローンの残債がある場合、売却時に一括返済する必要があります。その際に金融機関へ手数料を支払うのが、住宅ローン返済手数料です。手数料は金融機関や手続き方法によって異なり、一般的な相場は5,000〜3万円程度となっています。なお、インターネットバンキングで返済する際には、手数料を無料としているケースも多いです。

ただし、なかには契約から数年以内など早期に繰上返済をする場合、返済元金の数%を繰上返済違約金として設定している金融機関もあります(例:スルガ銀行)。固定金利型や特定の優遇制度を利用している住宅ローン商品では、この違約金が発生するケースがあるため確認が必要です。

住宅ローンを組んだ金融機関のホームページで手数料額を確認しておき、不明な場合は担当者に直接確認するのがおすすめです。

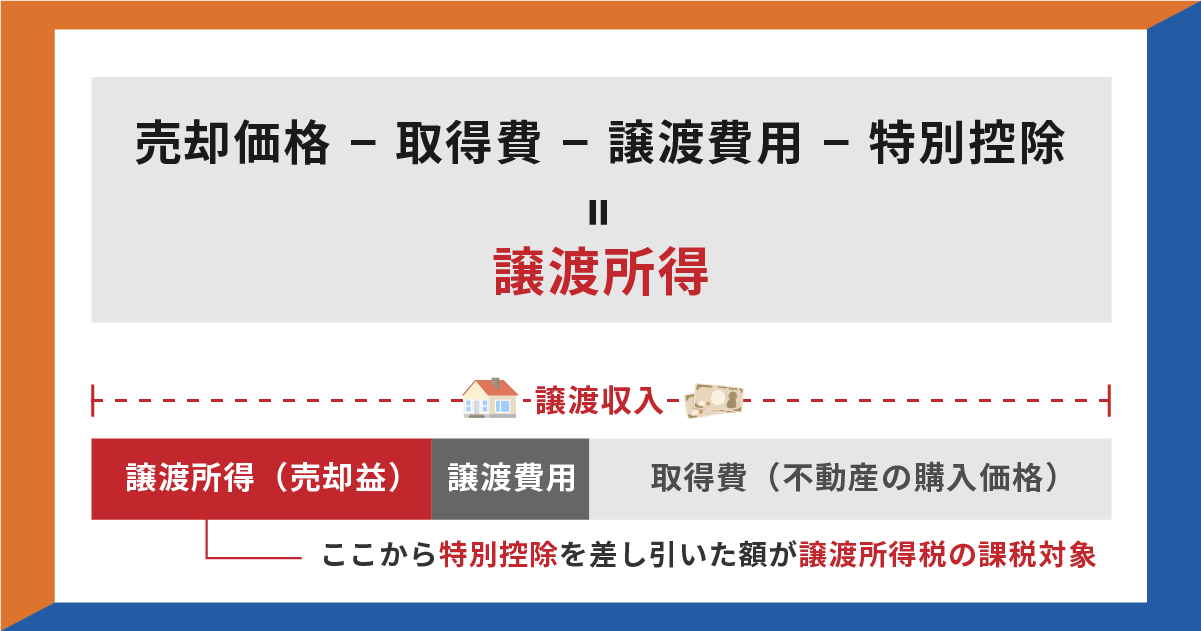

5. 譲渡所得税

譲渡所得税は、不動産を売却して利益が出た場合に課される税金です。譲渡所得(売却益)は、以下の計算式で求められます。

取得費と譲渡費用に含まれるものの一例は、それぞれ以下のとおりです。

- 取得費

-

- 不動産の購入代金

- 購入時の仲介手数料

- 登記費用

- 不動産取得税

- 測量費、整地費

- 建物の建築代金、設備費、改良費

- 譲渡費用

-

- 売却時の仲介手数料

- 印紙税

- 測量費

- 建物の解体費

- 立退料

譲渡所得税の税率は、不動産の所有期間によって異なり、所有期間は売却した年の1月1日時点で判断されます。

| 区分 | 所有期間 | 所得税(復興特別所得税を含む) | 住民税 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

参照元:国税庁|土地や建物を売ったとき

例えば、譲渡所得から特別控除を差し引いた金額が500万円の場合、納税額は以下のとおりです。

- 所有期間5年以下の場合:500万円×39.63%=198万1,500円

- 所有期間5年超の場合:500万円×20.315%=101万5,750円

所有期間が5年を超えるかどうかで、税負担が大きく変わります。

6. 引っ越し費用

売却する不動産に現在住んでいる場合、引っ越し費用が必要になります。引っ越し費用は、荷物の量や移動距離、引っ越しの時期によって金額が異なります。

引っ越し業者の繁忙期である3〜4月は料金が高くなる傾向があるため、時期をずらすのがおすすめです。なお、引っ越し費用のイメージをつかみたい場合は、シミュレーターを活用すると便利です。

また、買い替えで一時的に賃貸物件に住む場合は、引っ越しが2回発生するため、費用も2倍必要なことを覚えておきましょう。

7. そのほかの費用

そのほかの費用には、売却する物件や状況によって追加で発生するものがあります。主な費用項目は、以下のとおりです。

- 測量費用

- 解体費用

- ハウスクリーニング費用

- 廃棄物処分費・家財処分費

それぞれの費用について、詳しく見ていきましょう。

測量費用

土地の境界が不明確な場合や、隣地との境界トラブルを防ぐために測量が必要になることがあります。測量には以下のように2種類あり、売買を行う際には売主が基本的に確定測量を行います。

| 測量の種類 | 内容 | 費用相場 |

|---|---|---|

| 現況測量 | 現在の土地の形状を測る (隣地所有者の立会いは不要) |

10万〜30万円 |

| 境界確定測量 | 隣地所有者の立会いのもと境界を確定 | 40万〜80万円 |

※当社サイトの独自調査により、一般的な相場金額を掲載しています

測量費用は、以下のような条件によって変動します。

- 土地の広さ

- 形状

- 隣接する土地の数

- 高低差

- エリア など

なお、マンションの場合は測量は不要です。

解体費用

古い建物が建っている土地を売却する際、更地にして引渡す条件の場合は解体費用が必要です。解体費用の相場は建物の種類によって異なります。

| 建物の種類 | 費用相場(坪あたり) |

|---|---|

| 木造 | 3万〜5万円 |

| 鉄骨造 | 4万〜6万円 |

| 鉄筋コンクリート造 | 5万〜8万円 |

※当社サイトの独自調査により、一般的な相場金額を掲載しています

例えば30坪の木造住宅を解体する場合、90万〜150万円程度かかる計算になります。アスベストが使用されている場合は、別途処理費用が加算されるのが一般的です。また、工事用車両が入り込めない場所では人による作業が増えるため、費用が高くなるケースがあります。

ハウスクリーニング費用

物件をより良い状態で見せるために、ハウスクリーニングを実施することがあります。

| 物件タイプ | 費用相場 |

|---|---|

| ワンルーム・1K | 2万〜3万円 |

| 1LDK・2DK | 2.5万〜3万円 |

| 2LDK・3DK | 3万〜4万円 |

| 3LDK・4DK | 5万〜7万円 |

| 一戸建て | 8万〜15万円 |

※当社サイトの独自調査により、一般的な相場金額を掲載しています

ハウスクリーニングは必須ではありませんが、内覧時の印象を良くすることで早期売却や高値での成約につながる可能性があります。自宅全体ではなく、キッチンや風呂場など特定の場所だけや、汚れが激しい箇所だけを依頼すれば、費用を抑えることも可能です。

廃棄物処分費・家財処分費

不要な家具や家電、粗大ごみなどを処分する費用も発生します。処分方法によって、以下のように費用が異なります。

| 処分方法 | 費用相場 | 特徴 |

|---|---|---|

| 自治体の粗大ごみ回収 | 数百〜数千円/個 | 安価だが手間がかかる |

| 不用品回収業者 | 数万〜数十万円 | 一度に処分できるが高額 |

| リサイクルショップ | 費用なし ※買取できれば収入になる | 買い取ってもらえないケースもある |

| フリマアプリ | 費用なし ※売れれば収入になる | ・手間はかかるが収入になる可能性もある ・長期間売れない可能性もある |

※当社サイトの独自調査により、一般的な相場金額を掲載しています

家財が多い場合は、まず売却できるものはフリマアプリなどで売り、残ったものを一括処分するのが効率的です。手間はかかりますが、費用を抑えつつ収入を得られます。

ケース別の不動産売却にかかる費用のシミュレーション

実際の売却ケースを3パターン想定し、どのような費用がいくらかかるのか、最終的な手取り額はいくらになるのかをシミュレーションします。自分の状況に近いケースを参考にして、売却費用の全体像を把握してみてください。

ケース1:都市部のマンション

- 物件情報

-

- 売却価格:3,000万円

- 築年数:15年

- 所有期間:10年

- ローン残債:2,500万円

- 購入価格:3,200万円

| 費用項目 | 金額 |

|---|---|

| 仲介手数料 | 約105万円 |

| 印紙税 | 1万円 |

| 抵当権抹消費用 | 3万円 |

| ローン返済手数料 | 3万円 |

| 譲渡所得税 | 0円(利益なし) |

| 引っ越し費用 | 10万円 |

| 合計 | 約122万円 |

このケースでは、売却価格3,000万円よりも購入価格3,200万円の方が高いため、利益が出ていません。そのため譲渡所得税は発生しません。

【手元に残る金額】

ケース2:郊外の一戸建て

- 物件情報

-

- 売却価格:5,000万円

- 築年数:20年

- 所有期間:12年

- ローン残債:なし

- 購入価格:4,000万円(土地:1,600万円・建物:2,400万円)

- 購入時諸費用:200万円

| 費用項目 | 金額 |

|---|---|

| 仲介手数料 | 約171万円 |

| 印紙税 | 1万円 |

| 抵当権抹消費用 | 0円(完済済み) |

| ローン返済手数料 | 0円 |

| 譲渡所得税 | 0円(3,000万円特別控除適用) |

| 引っ越し費用 | 15万円 |

| ハウスクリーニング | 10万円 |

| 合計 | 約197万円 |

- 減価償却費の計算

- ・木造住宅の耐用年数:22年×1.5倍=33年(非事業用は1.5倍)

・耐用年数33年の償却率:0.031

・所有期間:12年

・減価償却費=2,400万円×0.9×0.031×12年=約803万円

- 譲渡所得の計算

- 取得費の内訳:

・土地:1,600万円

・建物:2,400万円ー減価償却費803万円=1,597万円

・購入時諸費用:200万円

・取得費合計:1,600万円+1,597万円+200万円=3,397万円

譲渡所得=5,000万円ー3,397万円ー171万円=約1,432万円

通常であれば譲渡所得税が発生しますが、マイホームの売却では3,000万円の特別控除が適用できます。そのため、このケースでは譲渡所得税は0円となります。

減価償却費は、建物の構造や購入時期により計算方法が異なるため、正確な金額は税理士にご相談ください。

【手元に残る金額】

ケース3:地方の古家付き土地

- 物件情報

-

- 売却価格:2,000万円

- 築年数:40年(木造)

- 所有期間:8年

- ローン残債:なし

- 更地渡し条件

| 費用項目 | 金額 |

|---|---|

| 仲介手数料 | 約72万円 |

| 印紙税 | 1万円 |

| 抵当権抹消費用 | 0円 |

| ローン返済手数料 | 0円 |

| 譲渡所得税 | 0円(3,000万円特別控除適用) |

| 引っ越し費用 | 10万円 |

| 解体費用 | 120万円 |

| 境界確定測量費用 | 60万円 |

| 廃棄物処分費 | 15万円 |

| 合計 | 約278万円 |

このケースでは、更地渡しの条件のため解体費用が発生しています。また、境界を明確にするための測量費用や、家財処分費用も加わり、費用総額が大きくなっています。

【手元に残る金額】

不動産売却後の確定申告について

不動産を売却した後には、確定申告が必要になるケースがあります。確定申告をしなければならない場合としなくてもよい場合があるため、自分がどちらに該当するのかを理解しておくことが大切です。確定申告が必要なケースと申告の時期・方法について、詳しく解説します。

不動産売却後に確定申告が必要なケース

不動産を売却した場合、確定申告が必要になるケースと不要なケースがあります。確定申告が必要なケースは、以下のとおりです。

- 不動産を売却して利益(譲渡所得)が出た場合

- 3,000万円特別控除などの特例を適用する場合(利益が出ていない場合でも必須)

- 買い替え特例を利用する場合

- 10年超所有軽減税率の特例を適用する場合

確定申告が不要なケースは、売却価格が取得費用を下回り損失が出た場合です。ただし、損益通算の特例を使わない場合に限ります。特例を利用すれば税負担を大幅に軽減できるため、利益が出ていない場合でも確定申告を行うことが重要です。

また、特例の適用を受けるためには期限内に確定申告を行う必要があります。期限を過ぎると特例が使えなくなる可能性があるため、注意が必要です。

確定申告の時期と方法

確定申告の期間は、不動産を売却した翌年の2月16日から3月15日の間となります。申告方法は、以下の3つがあります。

| 申告方法 | 特徴 |

|---|---|

| 税務署窓口で提出 | 直接相談しながら提出できる |

| 郵送で提出 | 自宅から手続きが可能 |

| e-Taxで電子申告 | オンラインで24時間申請可能 |

期限を過ぎると延滞税や加算税が発生する可能性があるため、余裕を持って準備を進めることが大切です。手続きに不安がある場合は、税務署や国税庁の電話相談センターに問い合わせてみましょう。また、税理士に相談することで、正確な申告と節税対策の両方を実現できます。

不動産売却費用を抑える方法

不動産売却にかかる費用は決して少なくありませんが、工夫次第で負担を軽減することが可能です。費用を抑えるための具体的な方法として、以下の2つがあります。

- 費用負担を軽減できる制度を活用する

- 複数の不動産会社に相談してみる

それぞれ詳しく解説します。

1. 費用負担を軽減できる制度を活用する

不動産売却時には、税負担を軽減できるさまざまな特例制度が用意されています。これらの制度を活用することで、譲渡所得税を大幅に抑えることが可能です。主な特例制度について、それぞれ詳しく見ていきましょう。

3,000万円特別控除

3,000万円特別控除は、マイホーム(居住用財産)を売却した場合に利用できる特例です。所有期間に関わらず、譲渡所得から最高3,000万円を控除できます。主な適用要件は、以下のとおりです。

- 自分が住んでいた家とその敷地を売却すること

- 住まなくなってから3年を経過する日の属する年の12月31日までに売却すること

- 売却先が配偶者や親子など特別な関係でないこと

- 前年、前々年にこの特例を受けていないこと

この特例を適用すれば、多くのケースで譲渡所得税をゼロにできます。利益が3,000万円を超えている場合は、3,000万円を超えた金額に課税されます。

参照元:国税庁|No.3302 マイホームを売ったときの特例

特定居住用財産の買い換え特例

特定居住用財産の買い換え特例は、マイホームを売却して新たにマイホームを購入する場合に利用できる特例です。一定の要件を満たせば、譲渡所得税の課税を将来に繰り延べることができます。主な適用要件は、以下のとおりです。

- 売却した年の1月1日時点で所有期間が10年を超えること

- 居住期間が10年以上であること

- 売却価格が1億円以下であること

- 新居を売却した年の前年から翌年までの間に購入し、購入の翌年末までに居住すること

この特例は税金がなくなるわけではなく、将来新居を売却する際まで課税を先送りにする制度です。買い替え時の資金負担を軽減したい場合に有効な方法となります。

参照元:国税庁|No.3355 特定のマイホームを買い換えたときの特例

10年超所有軽減税率の特例

10年超所有軽減税率の特例は、マイホームを売却した場合で所有期間が10年を超える場合に利用でき、譲渡所得税の税率が軽減されます。3,000万円特別控除と併用可能なため、さらに税負担を抑えられます。主な適用要件は、以下のとおりです。

- 売却した年の1月1日時点の所有期間が10年を超えていること

- マイホームとして居住しなくなって3年以内の売却であること

- 前年や前々年にこの特例を受けていないこと

- 親子や夫婦など「特別の関係がある人」相手への売買ではないこと

3,000万円分の特別控除をした後の軽減税率は、以下のとおりです。

| 譲渡所得 | 所得税(復興特別所得税含む) | 住民税 | 合計税率 |

|---|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% | 14.21% |

| 6,000万円超の部分 | 15.315% | 5% | 20.315% |

通常の長期譲渡所得は20.315%(所得税15.315%、住民税5%)であるため、税率を抑えられることがわかります。例えば3,000万円特別控除を適用した後の譲渡所得が3,000万円の場合で比較してみましょう。

通常の長期譲渡所得税率(20.315%)では約609万円(3,000万円×20.315%=6,094,500円)の税金がかかります。しかし、この特例を適用すれば約426万円(3,000万円×14.21%=4,263,000円)となり、約183万円の節税になります。

参照元:国税庁|No.3305 マイホームを売ったときの軽減税率の特例

2. 複数の不動産会社に相談してみる

不動産会社によって査定価格やサービス内容、仲介手数料の扱いが異なる場合があります。複数社に相談するメリットは、以下のとおりです。

- 適正な売却価格を把握できる

- 各社のサービス内容や販売戦略を比較できる

- 仲介手数料の割引制度がある会社を見つけられる可能性がある

- 費用の見積もりを比較できる

一括査定サービスを利用すれば、複数の不動産会社に効率的に査定を依頼できます。査定額への根拠や担当者との相性などを踏まえて、信頼できる会社を探しましょう。不動産売却においては、信頼できる不動産会社と良好な関係を築くことが、スムーズな売却を実現するうえで重要です。

まとめ

不動産売却にかかる諸費用は、仲介手数料や印紙税、抵当権抹消費用など多岐にわたります。一般的には、売却価格の5〜7%程度が目安となりますが、物件の状況によって変動します。不動産会社に相談し、事前にシミュレーションを行い手元に残る金額を把握しておくことで、安心して売却手続きを進められるでしょう。

複数の不動産会社に相談し、査定価格やサービス内容を比較することも費用を抑えるポイントです。一括査定サービスを利用すれば、効率的に複数社の提案を受けられるので、ぜひ活用してみてください。