相続や購入で畑(農地)を取得したものの、毎年の固定資産税がいくらになるのか、計算方法が複雑でわかりにくいと感じていませんか?

畑の固定資産税は農地の区分によって大きく異なり、年間10アールあたり数百円から数十万円まで幅があります。市街化区域外の一般農地や生産緑地は農地評価となり税額が低く抑えられます。一方、市街化区域内の農地は宅地並評価となり年間数万円から数十万円の税額になります。

| 区分 | 評価方法 | 固定資産税の目安 (10アールあたり) |

|---|---|---|

| 一般農地 | 農地評価 | 約1,000円 |

| 生産緑地 | 農地評価 | 数千円 |

| 一般市街化区域農地 | 宅地並評価 | 数万円 |

| 特定市街化区域農地 | 宅地並評価 | 数十万円 |

使わない畑を持て余している場合は、まず査定で価値を確認すると、売却や活用を検討するときの判断材料になります。

本記事では、農地の区分ごとの固定資産税の計算方法や、税額がかからない・減額されるケース、支払い時期と方法までを詳しく解説します。

この記事のポイント

- 畑の固定資産税は区分により10アールあたり数百円〜数十万円と幅がある

- 一般農地・生産緑地は農地評価で低く、市街化区域内は宅地並評価で高い

- 計算式は「評価額×税率1.4%」が基本で、軽減措置や負担調整で税額が決まる

- 課税標準額30万円未満や農地バンク活用などで非課税・減額になる場合がある

- 耕作放棄地の勧告を受けると固定資産税が1.8倍に増税されるため注意が必要

畑(農地)の固定資産税の目安

畑の固定資産税は農地の区分によって大きく異なり、年間10アールあたり数百円から数十万円まで幅があります。以下の表のとおり、一般農地や生産緑地は低額に抑えられる一方、市街化区域内の農地は高額になるのが特徴です。

| 区分 | 概要 | 評価基準 | 固定資産税の目安 (1アール=100㎡) |

|---|---|---|---|

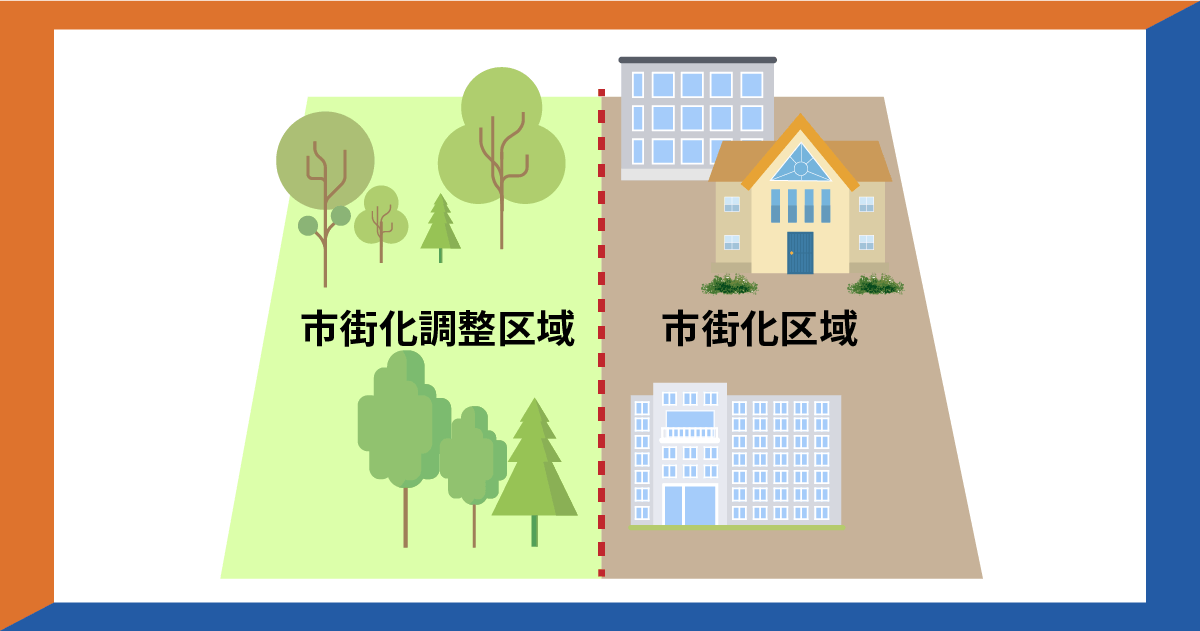

| 一般農地 | 市街化調整区域にある農地 | 農地評価 | 10アールあたり1,000円 |

| 生産緑地 | 良好な生活環境の確保に効用があり、公共施設などの敷地として適する500㎡以上の各自治体から指定された農地 | 農地評価 | 10アールあたり数千円 |

| 一般市街化区域農地 | 市街化区域内の農地 | 宅地並評価 | 10アールあたり数万円 |

| 特定市街化区域農地 | 首都圏や近畿圏、中部圏の市街化区域内にある農地 | 宅地並評価 | 10アールあたり数十万円 |

一般農地や生産緑地の場合、10アールあたりの固定資産税は年間数百円から数千円程度と低く抑えられます。一方、市街化区域内の農地は宅地並評価となり、同じ面積でも年間数万円から数十万円の税額になるのが一般的です。

具体的な税額は評価額と適用される軽減措置によって変わるため、まずは所有する農地がどの区分に該当するかを確認することが重要です。それぞれの評価方法を詳しく解説します。

1. 一般農地・生産緑地は農地評価で算出

農地評価は、市街化区域外にある一般農地や生産緑地地区内の農地に適用される評価方法です。この評価方法では、将来にわたって農地として利用されることを前提に、農地の生産力や収益性を基準として評価額が算定されます。

具体的な評価方法としては、近隣農地の売買実例価格や収益還元価格などを参考にします。そのため、宅地と比較すると評価額は低く抑えられるのが特徴です。

2. 一般市街化区域農地・特定市街化区域農地は宅地並評価で算出

宅地並評価は、市街化区域内の農地に適用される評価方法です。市街化区域は都市開発が優先される地域であり、農地であっても宅地への転用が想定されるため、周辺の宅地価格をもとに評価額が算定されます。

ただし、一般市街化区域農地の場合は評価額の3分の1が課税標準額となる軽減措置があります。一方、特定市街化区域農地では軽減措置が適用されず、課税額は宅地とほぼ同水準になることが多いです。

3. 適用される軽減措置

農地の固定資産税には、税負担を軽減するためのいくつかの特例措置があります。代表的な軽減措置は、以下の3つです。

- 一般市街化区域農地の課税標準の特例

- 負担調整措置

- 生産緑地地区内農地の農地評価

それぞれ詳しく解説します。

一般市街化区域農地の課税標準の特例

一般市街化区域農地には、評価額の3分の1が課税標準額となる特例が適用されます。宅地並評価で算定されるため評価額自体は高いですが、この特例により実際の課税対象額は評価額の3分の1に軽減されます。

例えば、評価額が3,000万円の一般市街化区域農地の場合、課税標準額は1,000万円(3,000万円÷3)です。この1,000万円に対して、標準税率1.4%をかけた14万円が固定資産税として課税されます。この特例は一般市街化区域農地として、農業を継続している場合に適用されるため、宅地や駐車場などに転用すると適用対象外となります。

負担調整措置

負担調整措置は一般農地・生産緑地・市街化区域農地において、固定資産税の評価額が急激に上昇した場合でも、税負担が一度に大きく増えないよう段階的に税額を調整する仕組みです。前年度の課税標準額と当該年度の評価額から「負担水準」を計算し、負担水準に応じた調整率を適用します。

負担水準とは、前年度の課税標準額が当該年度の評価額に対してどの程度の割合かを示す指標です。これにより、評価額が上昇しても税額は緩やかに上昇するよう調整されます。

生産緑地地区内農地の農地評価

生産緑地に指定されている農地は、市街化区域内にあっても宅地並評価ではなく農地評価が適用されます。例えば、市街化区域内の10アールの農地で宅地並評価なら年間数十万円の税額になるところ、生産緑地指定を受けていれば年間数千円程度に抑えられるケースもあります。

ただし、生産緑地の指定には30年間の営農義務があり、指定から30年経過後に解除されると宅地並評価に変わる点に注意が必要です。30年経過時に「特定生産緑地」の指定を受ければ、さらに10年間農地評価を継続できる制度もあります。

畑(農地)の固定資産税の計算方法

固定資産税の基本的な計算式は、以下のとおりです。

固定資産税=固定資産税評価額×税率1.4%

固定資産税評価額は市町村が3年ごとに見直しを行い、評価替えを実施します。ただし、農地の場合は、軽減措置や負担調整措置の有無によって実際の税額が決まるため、宅地よりも複雑です。ここでは3つのケースに分類して、計算方法を解説します。

1. 一般農地・生産緑地地区内農地の場合

一般農地と生産緑地の固定資産税を求める計算方法には、本則税額と調整税額があり、いずれか少ない税額のほうが固定資産税として適用されます。

本則税額=評価額×標準税率

調整税額=前年度の課税標準額×負担調整率×標準税率

調整税額の負担調整率とは、土地の税負担を段階的に適正化するために用いられる割合のことです。

固定資産税は本来「評価額×税率」で計算されますが、評価額が急激に上昇すると税負担も急増してしまいます

そこで、以下のように負担水準(前年度課税標準額が今年度の評価額に対してどの程度の割合か)に応じて、緩やかに税額を上昇させる仕組みがあります。

| 負担水準の区分 | 負担調整率 |

|---|---|

| 0.9以下 | 1.025 |

| 0.8以上0.9未満 | 1.05 |

| 0.7以上0.8未満 | 1.075 |

| 0.7未満 | 1.1 |

評価額が上昇した場合でも、この仕組みによって税額は段階的に上昇するため、急激な負担増を避けられます。

評価額200万円の一般農地で、前年度の課税標準額が180万円の場合を計算してみましょう。

- 本則税額を計算

本則税額=200万円×1.4%=2万8,000円 - 負担水準を計算

負担水準=180万円÷200万円=0.9 - 負担水準が0.9なので、負担調整率は1.025

調整税額=180万円×1.025×1.4%=2万5,830円

本則税額2万8,000円と調整税額2万5,830円を比較すると、調整税額のほうが少ないため、この農地の固定資産税は年間2万5,830円となります。

2. 一般市街化区域農地の場合

一般市街化区域農地の場合、以下2つの計算のうち小さい額が、一般市街化区域農地の固定資産税となります。

本則税額=評価額×特例措置(1/3)×標準税率

調整税額=前年度の課税標準額×負担調整率×標準税率

一般市街化区域農地の固定資産税評価額は「宅地並評価」によって算出されるため、一般農地・生産緑地よりも高くなります。しかし、評価額の3分の1が課税標準額となる特例措置があるため、実際の税負担は評価額よりも抑えることが可能です。市街化区域農地の負担水準の計算式は以下のとおりです。

市街化区域農地の負担水準=前年度の固定資産税評価額÷当該年度の評価額×1/3

この計算式では、評価額に1/3を掛けた額を基準として負担水準を判定します。

評価額3,000万円の一般市街化区域農地で、前年度の課税標準額が900万円の場合を計算してみましょう。

- 本則税額を計算

本則税額=3,000万円×1/3×1.4%=14万円 - 負担水準を計算

負担水準=900万円÷(3,000万円×1/3)=0.9 - 負担水準が0.9なので、負担調整率は1.025

調整税額=900万円×1.025×1.4%=12万9,150円

本則税額14万円と調整税額12万9,150円を比較すると、調整税額のほうが少ないため、この農地の固定資産税は年間12万9,150円となります。

3. 特定市街化区域農地の場合

特定市街化区域農地は、首都圏や近畿圏、中部圏の市街化区域内にある農地のことで、宅地に転用される可能性が高いことから、宅地並評価に基づいて計算されます。特定市街化区域農地の固定資産税額は、以下のいずれかのうち小さいほうが適用されます。

本来の税額=評価額×1/3×軽減率×標準税率

調整税額=(前年度の固定資産税評価+その年度の評価額×1/3×5%)×標準税率

軽減率が適用されるのは、新たに特定市街化区域農地になった農地および生産緑地地区の都市計画の告示から30年が経過した生産緑地のうち、特定生産緑地の指定がされなかったものに対してです。軽減率は、以下のように年度によって異なり、4年にわたって適用されます。

| 年度 | 軽減率 |

|---|---|

| 初年度 | 0.2 |

| 2年度目 | 0.4 |

| 3年度目 | 0.6 |

| 4年度目 | 0.8 |

この軽減率は、急激な税負担の増加を避けるために段階的に適用され、5年目以降は軽減率が適用されなくなります。

評価額6,000万円の特定市街化区域農地で、初年度(軽減率0.2)の場合を計算してみましょう。前年度の課税標準額は0円(新規)とします。

- 本来の税額を計算

本来の税額=6,000万円×1/3×0.2×1.4%=5万6,000円 - 調整税額を計算

調整税額=(0円+6,000万円×1/3×5%)×1.4%=1万4,000円

本来の税額5万6,000円と調整税額1万4,000円を比較すると、調整税額のほうが少ないため、初年度の固定資産税は年間1万4,000円です。2年度目以降は軽減率が上がり、前年度の課税標準額も増えるため、段階的に税額が上昇していきます。

畑(農地)の固定資産税がかからない・減額されるケース

畑の固定資産税には、一定の条件を満たすことで課税されなかったり減額されたりするケースがあります。代表的な非課税・減額のケースは、以下の5つです。

- 課税標準額が30万円未満の場合

- 自然災害などの被害を受けた場合

- 生活保護を受けている場合

- 農地バンクを活用した場合

- 評価額の審査見直し請求が受理された場合

それぞれ詳しく解説します。

1. 課税標準額が30万円未満の場合

固定資産税には免税点制度があり、同一市町村内で所有する土地の課税標準額の合計が30万円未満の場合は課税されません。農地は評価額が低いため、小規模な畑であれば免税点以下となり固定資産税がかからないことがあります。

ただし、固定資産税評価額は見直しがあるので、現時点で非課税でも今後課税対象になる可能性があります。また、同一市町村内で複数の土地を所有している場合は合計額で判定されるため、ほかの土地と合わせて30万円を超える場合は課税対象です。

参照元:国税庁|固定資産税

2. 自然災害などの被害を受けた場合

台風や地震、豪雨などの自然災害により農地が被害を受けた場合、固定資産税の減免措置を受けられることがあります。減免割合は、被害の程度によって以下のように異なります。

| 被害の程度 | 減免割合 |

|---|---|

| 全損・流失など重大な被害 | 全額免除 |

| 一部損壊 | 一定割合を減免 |

減免を受けるには市町村への申請が必要で、被災状況を証明する書類や写真などの提出が必要です。

3. 生活保護を受けている場合

生活保護を受給している世帯は、申請により固定資産税の減免を受けられる場合があります。減免の可否や減免割合は各自治体の条例によって定められており、全額免除の場合や一部減免されるケースなどがあります。

生活保護受給中に農地を所有している場合は、自治体の税務課や福祉課に相談して減免制度の利用を検討しましょう。自治体によって制度の内容が異なるため、事前に確認することが大切です。

4. 農地バンクを活用した場合

農地中間管理機構(農地バンク)に農地を10年以上貸し付けた場合、固定資産税が2分の1に軽減される制度があります。農地バンクとは、農地の貸し借りを仲介する公的機関で、使わなくなった農地を意欲ある農業者に貸し出すことができる仕組みです。

この制度を活用すれば、使っていない農地の固定資産税負担を抑えながら、農地を有効活用してもらえます。10年以上の場合は3年間、15年以上貸し付けると5年間軽減できます。

5. 評価額の審査見直し請求が受理された場合

固定資産税の評価額に不服がある場合、固定資産評価審査委員会に審査の申出が可能です。以下のようなケースで請求が認められることがあります。

- 評価額が周辺の類似農地と比較して著しく高い場合

- 評価方法に誤りがあった場合

審査の結果、評価額の減額が認められれば固定資産税も減額されます。申出ができる期間は、納税通知書を受け取った日から3ヶ月以内です。

畑(農地)の固定資産税の支払い時期と方法

固定資産税は毎年1月1日時点の土地所有者に対して課税され、4月から6月頃に市町村から納税通知書が送付されます。支払いは年4回の分割払いが基本で、一括払いを選択することも可能です。支払い方法は以下のように複数の選択肢があります。

| 支払い方法 | 主な特徴 | メリット | 注意点 |

|---|---|---|---|

| 納付書による現金払い(金融機関・コンビニ) | 納税通知書に同封された納付書で支払う | ・手続きが簡単 ・幅広い年齢層が利用可能 |

・支払いのために来店が必要 ・納付書の紛失リスクがある |

| 口座振替 | 指定口座から自動引き落とし | ・払い忘れ防止 ・手間がかからない |

・事前登録が必要 ・残高不足に注意 |

| クレジットカード払い | 自治体の専用サイトから決済 | ・自宅で支払い可能 ・ポイントが貯まる |

・決済手数料がかかる場合ある |

| スマホ決済アプリ(PayPay・LINE Payなど) | 納付書のQRコード等で支払う | ・手軽 ・スマホだけで完結 |

・対応自治体が限定的される ・支払上限がある |

| Pay-easy(ペイジー) | ATMやネットバンキングから支払う | ・時間や場所を選ばず手続き可能 ・現金不要 |

・対応金融機関や自治体への確認が必要 |

| 電子マネー | 一部自治体で利用可能 | ・支払いがスピーディー ・チャージで管理しやすい |

・対応自治体が限られる ・上限額に注意が必要 |

自分に合った支払い方法を選んで、期限内に確実に納税しましょう。納付期限を過ぎると延滞金が発生する場合があるため、注意が必要です。

「その節税対策は間違い?」畑(農地)の固定資産税に関する注意点

畑の固定資産税を節税しようとして、かえって税負担が増えてしまうケースがあります。ここでは、固定資産税に関する重要な注意点を2つ解説します。

1.耕作放棄地の勧告を受けると1.8倍増税になる

休耕地であっても、固定資産税は課税されます。固定資産税は土地の利用状況ではなく、1月1日時点の所有者に対して課税される税金です。そのため、農地として登記されている限り、実際に耕作しているかどうかに関わらず固定資産税は課されます。

ただし長期間放置して荒廃し、農地としての形状を失っている場合は雑種地として評価される可能性もあり、その場合は評価額が上がることもあります

さらに、農業委員会から耕作放棄地として勧告を受けた場合、固定資産税が通常の1.8倍に増税される措置があるため注意が必要です。

2. 農地を宅地や駐車場に転用すると固定資産税は高くなる

農地を宅地や駐車場などに転用すると、農地評価から宅地評価に変わるため、固定資産税は上がる可能性が高いです。そのため、農地を転用する際は、固定資産税の増加分も含めて収支計画を立てることが重要です。転用によって得られる収益が、増加する固定資産税を上回るかどうかを慎重に検討しましょう。

まとめ

畑(農地)の固定資産税は、農地の区分や評価方法によって大きく異なります。一般農地や生産緑地は農地評価が適用されるため税額は低く抑えられますが、市街化区域内の農地は宅地並評価となり税額が高くなるのが一般的です。相続や購入で農地を取得した場合は、まず自分の農地がどの区分に該当するかを確認し、適切な管理や活用方法を検討しましょう。

また使わない農地を所有し続けるのが負担になる場合は、売却も選択肢の一つです。農地の売却を検討する際は、不動産一括査定サービスなどを活用して複数の不動産会社から査定を受け、適正価格を把握するのがおすすめです。