相続した実家やマイホームを売ったとき、売買価格は総額でしか分からず、土地と建物それぞれの金額が分からなくて戸惑っていませんか?税金の計算では、この内訳をはっきり分ける作業が必要になります。

土地と建物の割合(土地建物比率)とは、不動産の売買価格を土地と建物それぞれの価値に分けて割り出した比率のことで、この配分作業を「按分(あんぶん)」と呼びます。

土地と建物の割合の決め方

売買契約書に内訳の記載があればその金額を基準にし、記載がなければ固定資産税評価額などの客観的な根拠にもとづいて按分します。

割合を確認するときは、まず売買契約書や住宅ローンの契約書に土地と建物の内訳が書かれているかを見てみましょう。

自分の物件の按分方法に不安がある場合は、税理士などの専門家に相談するのがおすすめです。

本記事では、土地と建物の割合の決め方や具体的な計算方法、戸建て・マンション別の目安まで分かりやすく解説します。

土地と建物の割合(土地建物比率)とは

土地と建物の割合とは、不動産の売買価格を「土地」と「建物」それぞれの価値に分けて割り出す比率のことです。

不動産取引では、土地と建物の割合を算出する作業を「按分(あんぶん)」と呼びます。按分は税額計算に直接影響するため、税務申告において重要な意味を持つ手続きです。

例えば、3,500万円で売却した物件を「土地2,100万円・建物1,400万円」に分けた場合、土地と建物の割合は「6:4」となります。

一般的な不動産会社の査定書やチラシには、売買価格の総額のみが記載されており、土地と建物の内訳が示されていないことがほとんどです。しかし、建物には消費税が課される一方で、土地は非課税となるなど税制上の取り扱いに違いがあります。そのため、正しく税額を計算するには、土地と建物の内訳を明確にすることが欠かせません。

土地と建物の割合(土地建物比率)の決め方

土地と建物の割合を決定する際は、まず「売買契約書に内訳が記載されているか」を確認してみましょう。契約書に土地・建物それぞれの金額が明記されている場合は、その内容を基準に按分するのが原則です。

もし売買契約書に内訳の記載がない場合でも、以下のような客観的な情報をもとに割合を算出することが可能です。

- 固定資産税評価額の比率

- 不動産鑑定士による鑑定評価

- 近隣の取引事例などを踏まえた時価

これらの根拠にもとづき、売主と買主が合意したうえで、合理的な割合で按分することが求められます。明確な根拠なく感覚で割合を決めてしまうと、後日の税務調査で否認されるリスクがあるため、必ず適切な基準を用いることが大切です。

売却時に土地と建物の割合が必要になる2つのケース

不動産を売却する際、土地と建物の割合を明確に分ける必要がある理由は、主に税金の計算に直接関係するためです。特に以下の2つのケースでは、土地と建物の内訳が不明なままでは正確な税額を算出できず、適切な納税手続きを行えません。

- 確定申告で譲渡所得税を計算する場合

- 課税事業者が消費税の納税を行う場合

それぞれのケースについて、なぜ土地と建物の割合を算出する必要があるのか、具体的に解説していきます。

1. 確定申告で譲渡所得税を計算する場合

不動産を売却して利益(譲渡所得)が出た場合、その利益に対して「譲渡所得税」が課されます。譲渡所得税を正しく計算するためには、土地と建物の割合を明確にする必要があります。

譲渡所得を算出する基本の計算式は、以下のとおりです。

譲渡所得=売却価格ー(取得費+譲渡費用)

取得費とは、売却した不動産を購入した際にかかった費用のことです。不動産代金だけでなく、不動産会社への仲介手数料や印紙税などの諸費用も含まれます。取得費のうち、建物部分については減価償却費を差し引く必要がある点が重要です。

土地は経年によって価値が減少しないため減価償却の対象外ですが、建物は時間の経過とともに価値が減少すると考えられているため、購入時から売却時までの減価償却費を控除して取得費を計算します。減価償却費の計算式は、以下のとおりです。

減価償却費=購入価格×0.9×償却率×経過年数

償却率は建物の構造によって異なり、例えば木造住宅の場合は0.031、鉄筋コンクリート造の場合は0.015などと定められています(※)。減価償却を反映した最終的な取得費は、以下のように算出します。

取得費=(建物の購入価格ー建物の減価償却費)+土地の購入価格+購入時の諸費用

具体例として、15年前に4,000万円(土地2,400万円、建物1,600万円)で購入した木造戸建て住宅を、5,000万円で売却した場合を考えます。

1. 建物の減価償却費を計算

減価償却費=1,600万円×0.9×0.031×15年=669.6万円

2. 建物の取得費を計算

建物の取得費=1,600万円ー669.6万円=930.4万円

土地の取得費は変わらず2,400万円ですので、全体の取得費は3,330.4万円となります。購入時の諸費用が200万円だった場合、譲渡所得は以下のとおりです。

譲渡所得=5,000万円ー(3,330.4万円+200万円)=1,469.6万円

このように、建物部分の減価償却費を正確に計算するためには、土地と建物の価格を明確に区分することが不可欠です。

(※)参照元:国税庁|減価償却資産の償却率等表

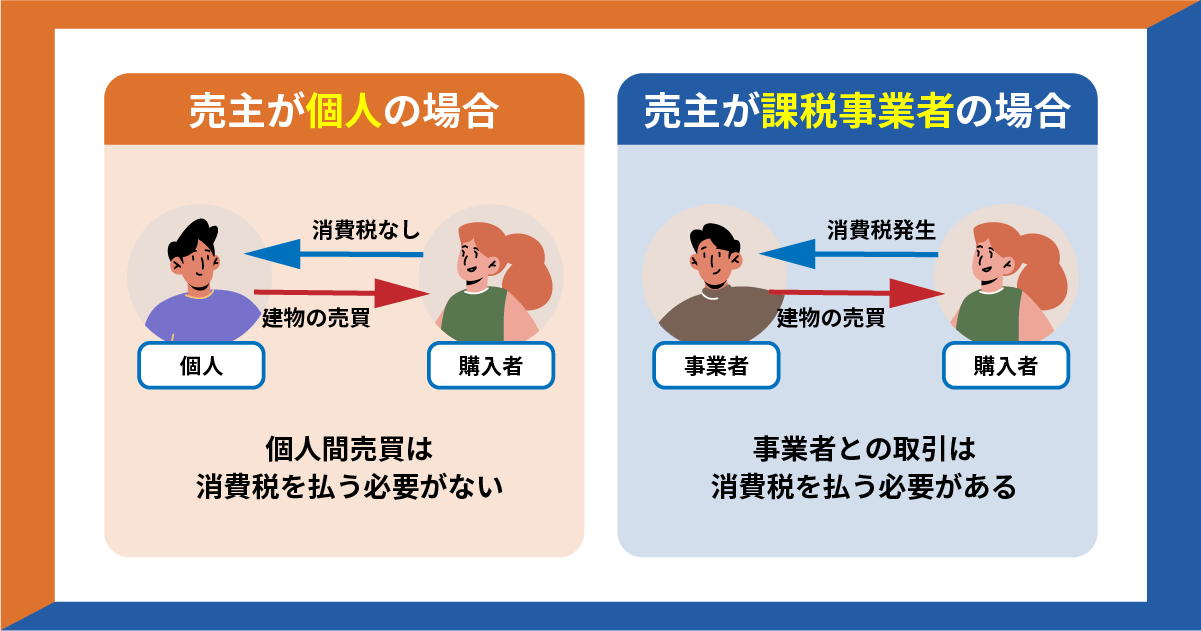

2. 課税事業者が消費税の納税を行う場合

法人や個人事業主など、消費税の納税義務がある「課税事業者」が不動産を売却する場合、消費税が課されるのは建物部分のみです。

そのため消費税額を正しく計算するには、売買価格を土地と建物に明確に区分する必要があります。売買契約書に消費税額が記載されている場合は、その金額から建物価格を逆算できますが、記載がない場合には合理的な基準にもとづいて、按分計算を行わなければなりません。

課税事業者にとっては、建物の割合が低いほど納付する消費税額が少なくなるため、按分比率は税負担に直接影響します

ただし、節税を目的として意図的に建物割合を低く設定することは認められておらず、固定資産税評価額などの客観的な根拠にもとづいた按分が求められます。

なお、一般の個人(会社員など)が自宅や相続した不動産を売却する場合は、原則として消費税の課税事業者には該当しません。

土地・建物の割合を確認する方法

土地と建物の割合を確認する方法として、まず既存の書類から内訳を探す方法があります。

- 不動産の売買契約書で確認する

- 住宅ローンの契約書で確認する

それぞれの方法について詳しく見ていきます。

1. 不動産の売買契約書で確認する

不動産を購入した際の売買契約書に、土地と建物の価格がそれぞれ個別に記載されている場合は、その金額をそのまま按分に使用できます。契約書に「土地:2,000万円、建物:1,000万円」のように明記されていれば、土地と建物の割合は明確です。

この方法は、売主・買主双方が合意した内容にもとづくものであるため信頼性が高く、税務署からも認められやすい根拠となります

売買契約書は不動産取引における最も基本かつ重要な書類であり、土地と建物の割合を確認する際は最初に確認すべきものです。ただし、古い契約書や中古物件の売買契約書のなかには、売買価格の総額のみが記載され、土地と建物の内訳が示されていないケースも多いです。

2. 住宅ローンの契約書で確認する

住宅ローンを利用して不動産を購入した場合、金融機関との契約書類に土地と建物の内訳が記載されているケースがあります。金融機関は融資額を決定する際に土地と建物を分けて評価するため、契約書類にその内訳が残っていることがあるためです。

また、住宅ローン控除を受けるために税務署へ提出した書類にも、土地建物の内訳が記載されています。

住宅ローン控除の適用を受けた方は、確定申告の控えや住宅ローン控除の申請書類を確認してみてください

これらの書類には、土地と建物の取得価格が個別に記載されている可能性が高いです。ただし、住宅ローンの借入額と不動産の購入価格が異なる場合は、按分比率を調整する必要があります。

土地・建物の割合を計算する方法

既存の書類で土地と建物の内訳が確認できない場合は、以下の方法で按分比率を計算します。

- 固定資産税評価額から計算する

- 不動産鑑定士の鑑定評価を利用する

- 標準的な建築価額表を参考にする

- 消費税から計算する

それぞれの方法について詳しく解説します。

1. 固定資産税評価額から計算する

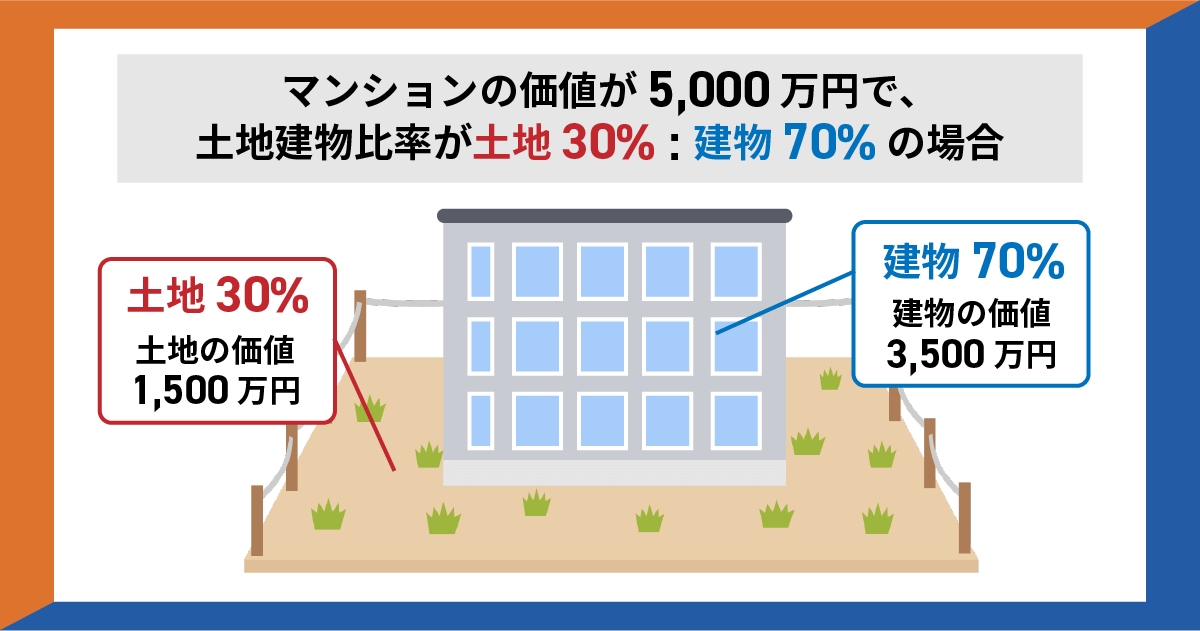

毎年送られてくる固定資産税の納税通知書には、土地と建物それぞれの固定資産税評価額が記載されています。固定資産税評価額は市区町村が算定した公的な評価額であり、税務署からも認められやすい根拠となります。例えば、以下のような条件で計算してみます。

購入価格:5,000万円

固定資産税評価額:3,500万円

建物の評価額:1,400万円

土地の評価額:2,100万円

固定資産税評価額の割合

- 建物:1,400万円÷3,500万円=40%

- 土地:2,100万円÷3,500万円=60%

購入価格に占める割合

- 建物:5,000万円×40%=2,000万円

- 土地:5,000万円×60%=3,000万円

固定資産税の納税通知書は毎年4月から6月頃に送られてくるため、手元にない場合は市区町村の窓口で固定資産評価証明書を取得できます。

2. 不動産鑑定士の鑑定評価を利用する

不動産鑑定士による鑑定評価を取得し、その評価額にもとづいて按分する方法もあります。不動産鑑定士は国家資格を持つ専門家であり、不動産の時価を客観的に評価できます。鑑定評価では土地と建物それぞれの価格が算定されるため、その比率を使って売買価格を按分可能です。

不動産鑑定士への依頼は、売却価格が数億円規模の収益不動産や相続税対策で正確な評価が必要な場合などで特に有効ですが、鑑定評価の取得には数十万円程度の費用がかかり評価に時間を要します

一般的な居住用不動産の売却では費用対効果の面からあまり使われませんが、大型物件や税務リスクの高い取引では検討されます。

3. 標準的な建築価額表を参考にする

国税庁が公表している「建物の標準的な建築価額表」を使用して建物価格を算出し、残りを土地価格とする方法もあります。この表には、建物の構造(木造・鉄骨造・鉄筋コンクリート造など)ごとに、1平方メートルあたりの標準的な建築単価が記載されています。

建物の延床面積にこの単価を掛けて建物価格の目安を算出し、そこから減価償却費(経過年数分)を差し引くことで現在の建物価格を求めることが可能です

その後、売買価格から建物価格を差し引いた残りが土地価格になります。具体例として、木造住宅(延床面積100平方メートル、築15年)を3,000万円で購入した場合を考えます。

標準的な建築価額表によると、木造住宅の建築単価は1平方メートルあたり約15万円

1. 新築時の建物価格を計算

100平方メートル×15万円=1,500万円

2. 築15年の減価償却費を計算

1,500万円×0.9×0.031×15年=627.75万円

3. 現在の建物価格を計算

1,500万円ー627.75万円=872.25万円

4. 現在の土地価格を計算

3,000万円ー872.25万円=2,127.75万円

ただし、この方法は建物の実際の状態や仕様、グレードまでは反映していません。そのため、リフォームや増改築が行われている場合や、築年数に比して状態が大きく異なる物件では、実態と乖離する可能性があります。あくまで目安として捉え、固定資産税評価額などほかの算出方法と併用することが望ましいでしょう。

4. 消費税から計算する

売主が不動産会社などの課税事業者で、売買契約書に消費税額が明記されている場合は、消費税額から建物価格を逆算する方法が利用できます。消費税は建物にのみ課税され、土地は非課税であるため、この性質を利用した按分方法です。建物価格(税抜)の計算式は、以下のとおりです。

建物価格(税抜)=消費税額÷消費税率

具体例として、売買価格5,500万円(うち消費税300万円)の場合を考えてみます。

1. 建物の税抜価格の計算

300万円÷10%=3,000万円

2. 土地価格の計算

5,500万円ー3,000万円ー300万円=2,200万円

ただし、消費税から計算する方法が使えるのは売主が課税事業者(法人や不動産会社など)の場合に限られます。個人が売主の中古物件では消費税がかからないため、契約書に消費税額の記載がありません。

また、購入時期によって消費税率が異なるため、2014年3月以前は5%、2014年4月から2019年9月までは8%、2019年10月以降は10%であることに注意が必要です。契約時の税率を誤ると、建物価格の算出結果も大きく変わってしまいます。

【戸建てとマンション】一般的な土地と建物の割合

土地と建物の割合は、物件の種類や立地条件によって大きく異なります。それぞれの一般的な目安について見ていきます。

1. 戸建ての場合

一般的な目安は「土地:建物=5:5〜7:3」です。都心部や駅から近いエリアなど、土地の価値が高い地域では土地割合が高くなり「7:3」や「8:2」になることもあります。

戸建て住宅の土地と建物の割合は、立地や築年数の影響を強く受けます。

例えば、東京23区内で駅徒歩5分以内の戸建てでは、土地の価値が非常に高いため、土地割合が7割を超えるケースも多いです

一方、郊外や地方では、土地価格が比較的安いため建物割合が高くなる傾向があります。また、築年数も重要な要素です。築年数が経過するほど建物の価値は下がるため、土地割合は高くなります。反対に新築や築浅の戸建てでは、建物の価値が高く、建物割合が低くなるのが一般的です。

2. マンションの場合

一般的な目安は「土地:建物=3:7〜4:6」程度です。

マンションは戸建てと比べて、建物割合が高くなる傾向があります

また、マンションの場合、土地は区分所有者全員で共有しているため、一戸あたりの土地持分は小さくなります。その結果、割合としては建物部分が大きくなりやすいのが特徴です。

ただし、都心部では地価が非常に高いため、持分割合は小さくても、金額ベースでは土地部分が大きな割合を占めることがあります

マンションの按分では、固定資産税評価額を用いるのが一般的ですが、タワーマンションなどの高層物件では「階層補正」により建物評価額が高くなる場合があります。

まとめ

土地と建物の割合は、不動産売却時の税金計算に直結する重要な要素です。売買契約書に内訳があればそれを基準とし、記載がない場合でも固定資産税評価額や標準的な建築価額表など、客観的な根拠を用いて合理的に按分することが求められます。

戸建てとマンションでは一般的な割合にも違いがあるため、物件特性を踏まえた判断が欠かせません。正確な按分を行うことで、税務上のリスクを抑え、安心して売却手続きを進められるでしょう。もし按分方法に不安がある場合は、税理士などの専門家に相談することをおすすめします。