自宅を担保に老後資金を借りたいと考える一方で、「自分が亡くなった後、子どもに借金や面倒な手続きが残るのではないか」と不安になっていませんか?

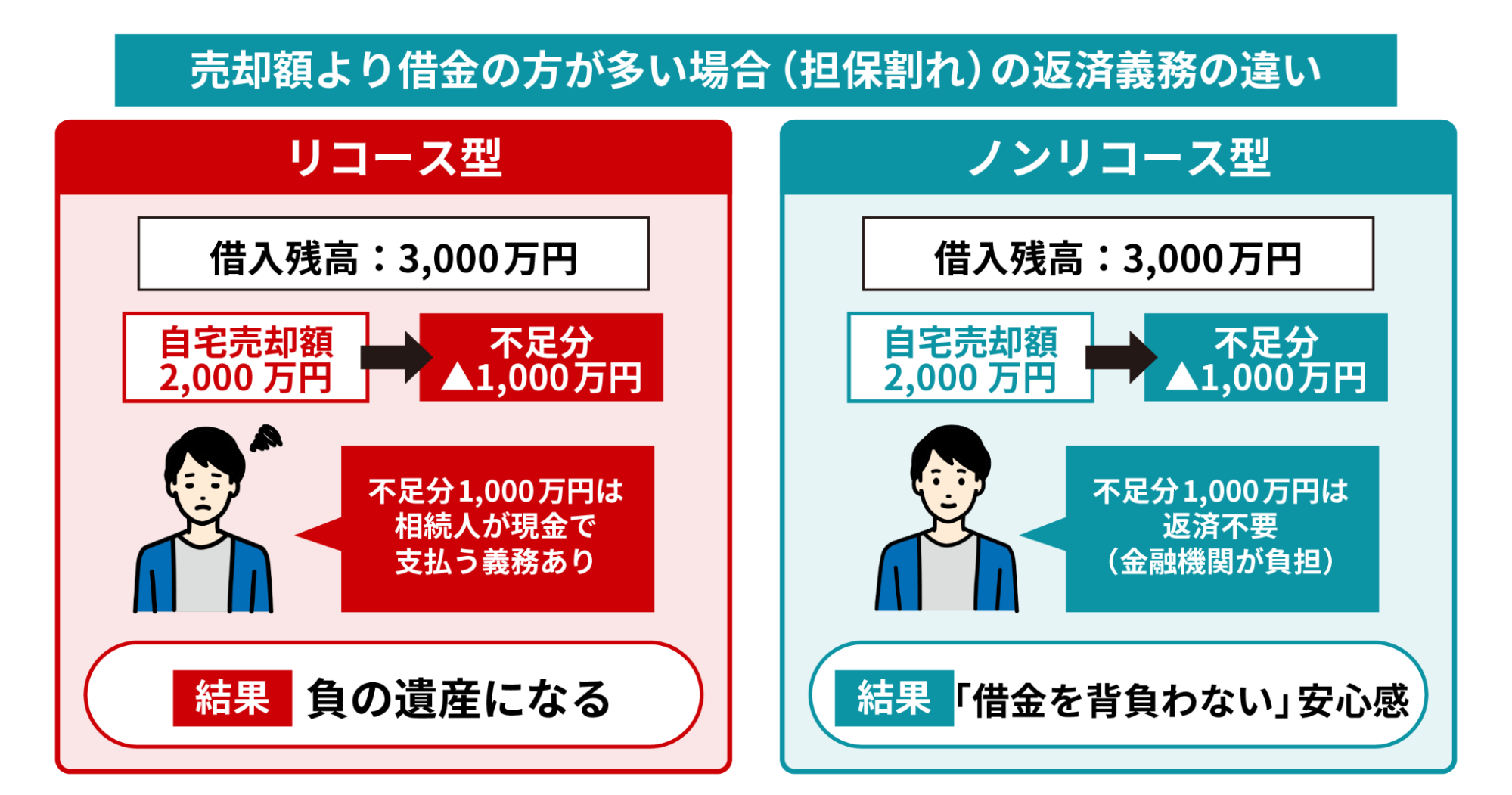

リバースモーゲージは、契約した本人が亡くなった時に自宅を売却し、その代金で借入金をまとめて返す仕組みです。売却額が借入残高に届かなかった場合の扱いは契約タイプで大きく変わり、リコース型では不足分の返済義務が相続人に残ります。

リバースモーゲージで相続人に迷惑はかかる?

結論、ノンリコース型を選べば、売却額が借入残高に足りなくても相続人が差額を支払う必要はありません。また契約時には推定相続人全員の同意書の提出を求める金融機関がほとんどのため、家族が知らないうちに借金を背負う事態は起こりにくい仕組みです。

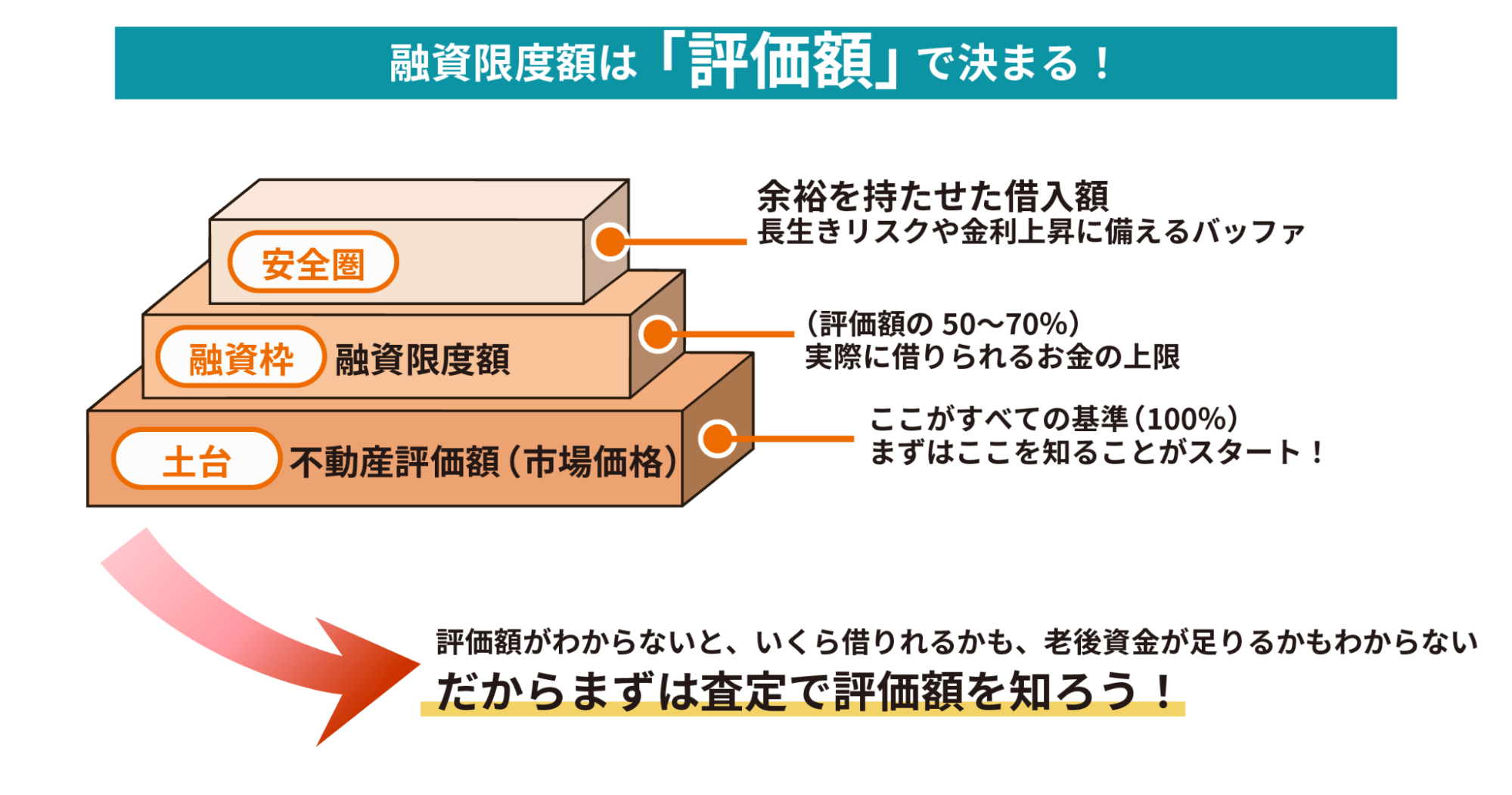

借りられる金額の上限は自宅の評価額の50〜70%程度で決まるため、複数社の査定で「今いくらで売れるか」を確認しておくと、無理のない資金計画の目安が掴めます。

本記事では、契約者が亡くなった後の手続きの流れ、リコース型とノンリコース型の違い、相続トラブルの回避策を分かりやすく解説します。

この記事のポイント

- リバースモーゲージは死亡後に自宅を売却して借入金を清算する仕組み

- ノンリコース型なら売却額が足りなくても相続人に返済義務はない

- 契約時は推定相続人全員の同意書の提出を求められるのが一般的

- 死亡後の売却には6ヶ月〜1年程度の猶予期間が設けられるのが通例

- 借入上限は自宅評価額の50〜70%程度、時価の把握が資金計画の土台

リバースモーゲージを利用すると「自宅の相続」はどうなる?

リバースモーゲージは、契約者(利用者)が亡くなった時に自宅を売却し、その代金で借金を一括返済する仕組みです。契約終了後、残された家族(相続人)や自宅がどうなるのか、基本的な仕組みを解説します。

1. 死亡後に自宅を売却して借金を返済する

契約者が亡くなると、その時点で借入金の返済義務が発生します。これを「期限の利益の喪失」と呼びます。原則として、担保に入れている自宅を売却し、その代金で借金を清算します。通常の相続とリバースモーゲージの相続の違いは、以下のとおりです。

| 項目 | 通常の相続 | リバースモーゲージの相続 |

|---|---|---|

| 相続する財産 | 不動産(プラス財産) | 借金付きの不動産(マイナス財産含む) |

| 自宅の扱い | 住み続ける・売るなど自由 | 原則売却して返済に充てる |

| 相続人の負担 | 固定資産税など | 借金の清算義務(契約内容による) |

「すぐに家を追い出されるのか」と心配される方もいますが、即座に退去とはなりません。金融機関は相続手続きや売却準備のため、6ヶ月〜1年程度の「猶予期間」を設けるのが一般的です。

ただし、相続人は「家」だけでなく「借金」もセットで引き継ぐことになります。売却額が借金より少なかった場合の処理が大きな焦点となりますが、相続人には「相続放棄」や「限定承認」といった選択肢もあります。借入残高と売却額のバランスを考慮して、相続人が経済的な負担を負わないための判断が重要です。

2. 原則として相続人は「家」そのものを相続できない

リバースモーゲージは、最終的に自宅を売却して清算することを前提としています。相続人は家を相続することは可能ですが、実際には契約条件に基づいて売却を求められるケースがほとんどです。そのため、そのまま住み続けることは難しいでしょう。

契約終了(死亡)と同時に、自宅は「住む場所」から「返済のための資金源」へと変わります。

したがって「愛着のある実家を子供に残したい」という意向がある場合、この制度は不向きです。また同居家族がいる場合などは、住み続けるための代替手段を事前に確保しておく必要があります

例外として、相続人が手持ちの現金で借入残高を一括返済する「現物取得」という方法もあります。しかし、数千万円規模の現金を即座に用意する必要があるため、現実的には非常にハードルが高い方法だと言えます。

リバースモーゲージ利用者が死亡した後の手続きと流れ

契約者が亡くなった後、相続人はどのような手順で手続きを進めるべきなのでしょうか。一般的な金融機関での手続きフローは、以下のとおりです。

- 金融機関への死亡連絡

- 相続人の確定と遺産分割協議

- 返済方法の選択(売却 or 現金一括)

- 売却実行と完済・抵当権抹消

まず速やかに金融機関へ連絡し、相続人を確定させます。その後、家族全員で「自宅を売却して返すか」「現金で返して家を残すか」を話し合います。方針が決まれば不動産会社を通じて売却(任意売却)を行い、代金で借金を完済して終了です。

ここで重要なのは「スピード」です。猶予期間内に方針が決まらないと、金融機関は債権回収のために「競売(けいばい)」を申し立てる可能性があります。

競売では市場価格の6〜7割程度で安く売られてしまうため、家族間での早めの合意形成が不可欠です。

リバースモーゲージ契約には「推定相続人の同意」が事実上必須

民法などの法律上は本人の意思だけで契約可能ですが、実際の金融機関の審査では、将来的な相続トラブルを未然に防ぐために「推定相続人全員の同意」を融資の必須条件とするケースがほとんどです。

なぜ実務においてこれほど家族の同意が重要視されるのか、その背景にある理由と、同意が得られない場合の影響について詳しく解説します。

1. 法律上の必須要件ではないが、実務上は「全員の同意」が求められる

法律上は所有者の一存で契約可能ですが、実際の金融機関の審査では、ほとんどのケースで「推定相続人全員の同意書」の提出が必須条件となっています。

これは、死後のトラブル(「勝手に担保にされた」「売りたくない」等の揉め事)により、金融機関がスムーズに資金回収できなくなるリスクを避けるためです

金融機関はリスク管理を徹底しており、将来的な紛争の芽を摘むために、例外なく同意を求める運用が一般的です。

2. 同意が得られないと契約できないケースが大半

実際、子供などの推定相続人が反対している場合、審査に通らず契約できません。「親が勝手に借金を作った」という事態は起こりにくい仕組みになっています。

逆に言えば、利用するためには家族への説明と説得が不可欠です。

「借りたお金の使い道」や「死後は家を売って精算すること」を正直に話し、全員の納得を得ておくことが、将来の自分たちを守る最良の策となります。時間をかけて丁寧に説明し、家族の不安を解消するプロセスを経ることが、結果として円満な契約への近道となります。

リバースモーゲージは「リコース型」と「ノンリコース型」で相続人の返済義務が異なる

リバースモーゲージには「リコース型」と「ノンリコース型」の2種類があり、どちらを選ぶかで相続人のリスクが劇的に変わります。相続人を守るためには、この違いを理解しておくことが最も重要です。

リコース型は、自宅の売却額が借金より少なかった場合、その不足分を相続人が自分の資金から支払わなければなりません。これが「負の遺産」となる最大の原因です。

一方、ノンリコース型なら、売却額が借金に満たなくても、差額は金融機関が負担するため相続人への請求はありません。そのため多少金利が高くても、家族を守るためには「ノンリコース型」を選ぶことが強く推奨されます。

リバースモーゲージが「やばい」「悲惨」と言われる相続トラブルの原因と回避策

インターネットなどで目にする「やばい」「悲惨」といった評判の多くは、事前のリスク管理不足が原因です。契約後に後悔しないよう、ここで代表的な3つのリスク要因と、それを未然に防ぐための具体的な回避策を解説します。

1. 不動産価値の下落で「売却しても借金が残る」リスク

最も恐ろしいのが、地価暴落などで自宅の売却価格が借入残高を下回る「担保割れ」です。リコース型で契約していると、相続人は家を失った上で借金返済を迫られます。

回避策は「ノンリコース型」を選択することに尽きます。将来の価格変動は予測できないため、リスクを金融機関へ転嫁する契約にしておくことが最重要です。ノンリコース型であれば、地価下落による損失を金融機関が被る形になるため、相続人の生活基盤を守ることができます。

2. 長生きによる融資限度額オーバーと資金枯渇

想定以上に長生きし、生前に融資枠(極度額)を使い切ってしまうリスクです。枠が埋まると融資が止まるだけでなく、利息の支払いが現金払いに切り替わるなどして生活が困窮する恐れがあります。

回避策として、融資枠ギリギリまで借りず評価額の50%程度に抑えるなど、余裕を持った資金計画を立てましょう

平均寿命が延びている現代においては、100歳まで生きることを想定した、長期的な視点での収支シミュレーションが不可欠です。

3. 金利上昇による返済総額の増加

多くの商品は「変動金利」のため、金利上昇時は利息負担が急増します。利息が元本に組み入れられるスピードが速まり、想定より早く融資枠が埋まってしまいます。

金利上昇を見越し、借入比率(LTV)を低めに設定する安全策が必要です。ギリギリの計画ではなく、金利が数パーセント上がっても破綻しないだけの余力を持たせた借入額に留めるのが賢明です。

リバースモーゲージで後悔しないために確認すべき3つのポイント

リバースモーゲージは便利な反面、安易な利用は将来の後悔につながりかねません。トラブルを未然に回避し、制度を賢く活用するために、契約を結ぶ前にこれだけは必ず確認しておきたい重要なポイントを3つに絞って解説します。

1. 対象となる不動産の評価額を正しく把握する

すべての計画の土台は、「自宅が今いくらで売れるか(時価)」を知ることです。融資限度額は評価額の50〜70%程度で決まるため、ここを見誤ると資金計画が破綻します。

金融機関の査定額を鵜呑みにせず、自分で不動産一括査定などを利用して「市場でのリアルな売却価格」を把握しておくことが、リスク回避の第一歩です。一社だけの査定では適正価格が見えないこともあるため、必ず複数社の査定結果を比較し、客観的な数値を知ることが重要です。

2. 契約内容(金利タイプ・資金使途・契約期間)の精査

契約書にハンコを押す前に、以下の条件を徹底チェックしてください。

- 返済方式は「ノンリコース型」か

- 配偶者への引き継ぎ(居住権確保)は可能か

- 資金使途は自由か

特にリコース型を選んでしまうと、子供に借金を背負わせるリスクに直結します。安易な判断は禁物です。契約書は専門用語が多く複雑ですが、不明点は担当者に納得いくまで質問し、理解した上で署名するようにしましょう。

3. 家族会議を開き、将来のライフプランを共有する

「家を売って借金を返す」という出口戦略について、子供たちを含めた家族全員で話し合いましょう。事前に合意形成をしておくことで、相続発生時の混乱を防ぎ、円満な資産承継を実現できます。この話し合いを通じて親の想いを伝えることができれば、相続手続きだけでなく、その後の家族関係も良好に保てるはずです。

リバースモーゲージを「相続対策」として活用するメリット

リスクや注意点ばかりが注目されがちですが、実はリバースモーゲージには「相続対策」として活用できる大きなメリットも存在します。賢く使うことで次世代への資産承継をスムーズにする有効な側面について解説します。

1. 資産を現金化して「争族」を防ぐ

不動産は分割が難しく、相続トラブルの原因になりがちです。リバースモーゲージで現金化、または死後に換金清算することで、遺産分割がスムーズになります。「家はいらないが、現金は欲しい」という、相続人のニーズに応える有効な手段です。公平な分割が難しい不動産を現金化することで、1円単位での分割が可能になり、相続人間での不公平感を解消できます。

2. 借入金は相続税の計算上で「債務控除」の対象になる

死亡時の借入残高は「債務」として扱われ、相続財産から差し引くことができます。これにより相続税の課税対象額を減らす(債務控除)効果があります。

ただし、自宅売却により「小規模宅地等の特例」が使えなくなるデメリットもあります。どちらが得になるかは、税理士等への相談が必要です。

税制は複雑で個別の状況により判断が異なるため、自己判断せずに税理士などの専門家に、試算を依頼することをおすすめします

3. 生前贈与と組み合わせて資産を次世代へ移転できる

調達した資金を、生前贈与で子供や孫へ移転する方法もあります。不動産価値を減らさずに現金を動かせるため、教育資金や住宅資金援助などに活用できます(※資金使途自由の商品に限る)。若い世代が必要とするタイミングで資金援助ができるため、死後に遺産を残すよりも、感謝される有効な資産活用となります。

まとめ

リバースモーゲージを利用した相続で家族に迷惑をかけないためには、正しい知識と事前の対策が不可欠です。特に、相続人に借金を残さない「ノンリコース型」の選択と、トラブルを防ぐための「家族全員の同意」は必須条件と言えます。

また、リスクをコントロールするためには、土台となる「自宅の適正な評価額」を正確に把握しておくことが何よりも重要です。まずはご自身の自宅が今いくらで売れるのかを確認し、無理のない資金計画を立てることから始めてみてください。