離婚で家を売るなら読んでほしい。財産分与で損しないために、家の所有者がやること

離婚が決まった。家のことで損したくないなら

「離婚したあとに、もっと早く動けばよかった」

不動産会社にそう話す方は少なくありません。

- 財産分与の話し合いに入る前に、家の価値を把握していなかった。

- 相手が先に動いていて、気づいたら不利な条件を飲まされていた。

- 売るタイミングを迷っているうちに、家の価格が下がっていた。

離婚時の不動産トラブルの多くは、「知らなかった」から起きてしまいます。この記事では、家の所有者が財産分与で損しないために知っておくべきことを、わかりやすくまとめました。

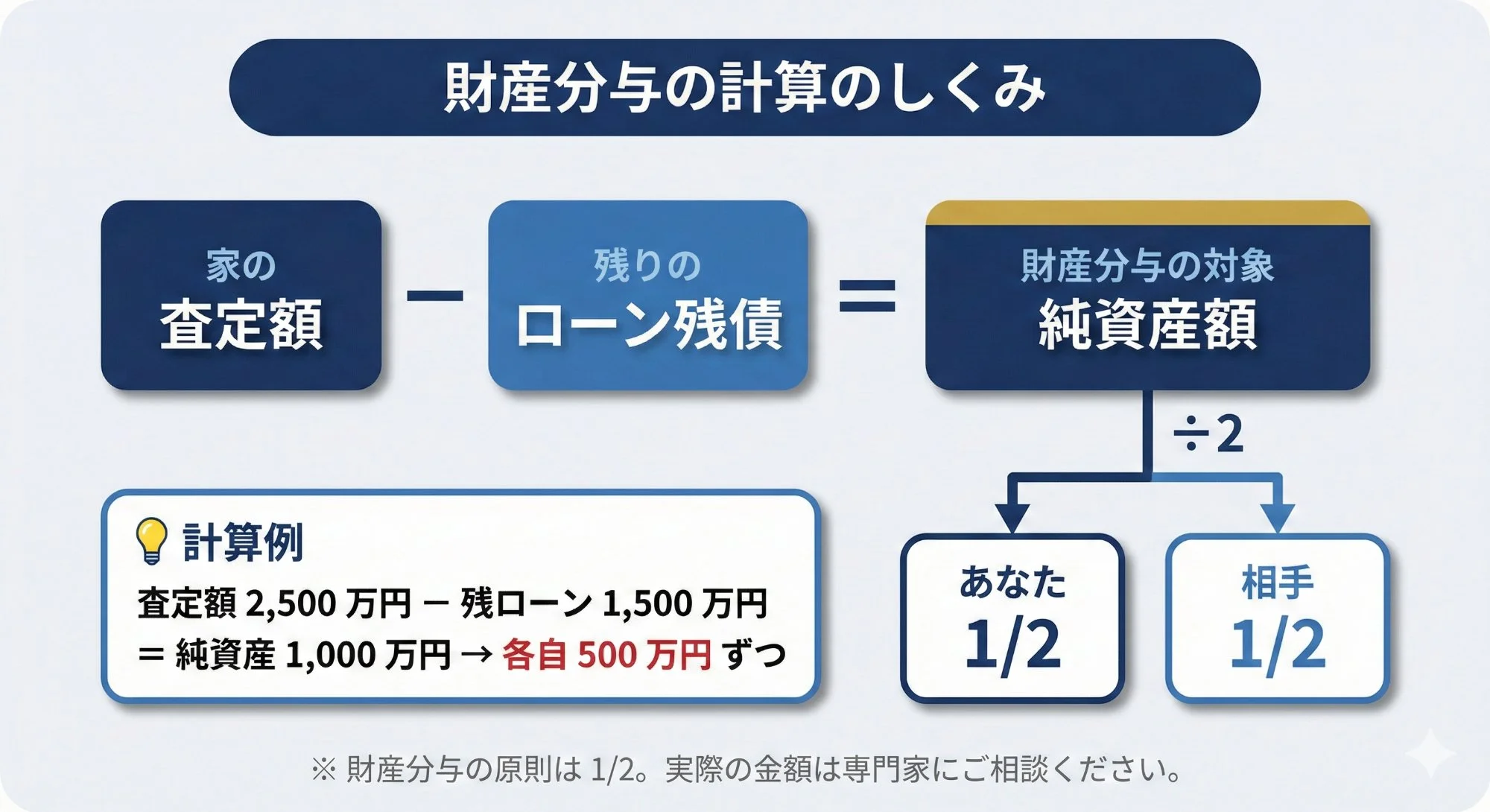

まず知っておくべきこと:財産分与は「査定額ありき」で決まります

財産分与の原則は2分の1です。ただし、この数字だけを知っていても意味がありません。

実際に手元にいくら残るかは、家の査定額とローン残債の組み合わせで決まります。

| 住み続ける場合 | 売却する場合 |

|---|---|

| 相手に(査定額 − 残ローン)÷ 2 を現金で支払う必要があります例)査定額2,500万円・残ローン1,500万円 → 相手に500万円 | 売却額でローンを返済し、残った現金を2分の1ずつ分けますローンという毎月の負担が消え、相手との金銭的な縁が切れます |

どちらの場合でも、「査定額がわからないと、話し合いの土俵にすら立てない」のが現実なのです。

家の所有者が損しやすい3つのパターン

家の所有者だから自動的に有利になるわけではありません。むしろこんな落とし穴があります。

パターン① 相手が先に情報を持っている

相手がすでに不動産会社に相談し、査定額を把握している場合です。

こちらが相場を知らないまま話し合いに入れば、低い金額で合意させられるリスクがあります。

情報を持っている側が、交渉を制します。これが離婚時の不動産交渉のよく聞く実態となります。

パターン② 売るタイミングを先延ばしにする

「もう少し考えてから」と考えたくなる気持ちもよく分かります。ただ、やみくもに先延ばししてしまうとコストがどんどんかかってしまいます。

木造戸建ては、築15年までの下落が特に大きく、築10年で新築価格の半額程度になるとも言われています。

さらに年間ローン返済額(平均120〜175万円)も支払い続けることになります。

売却を先延ばしにするほど、家の価値の目減りとローン返済が同時に進んでいきます。

「もう少し待ってから」と迷っている間にも、コストは静かに積み上がっています。

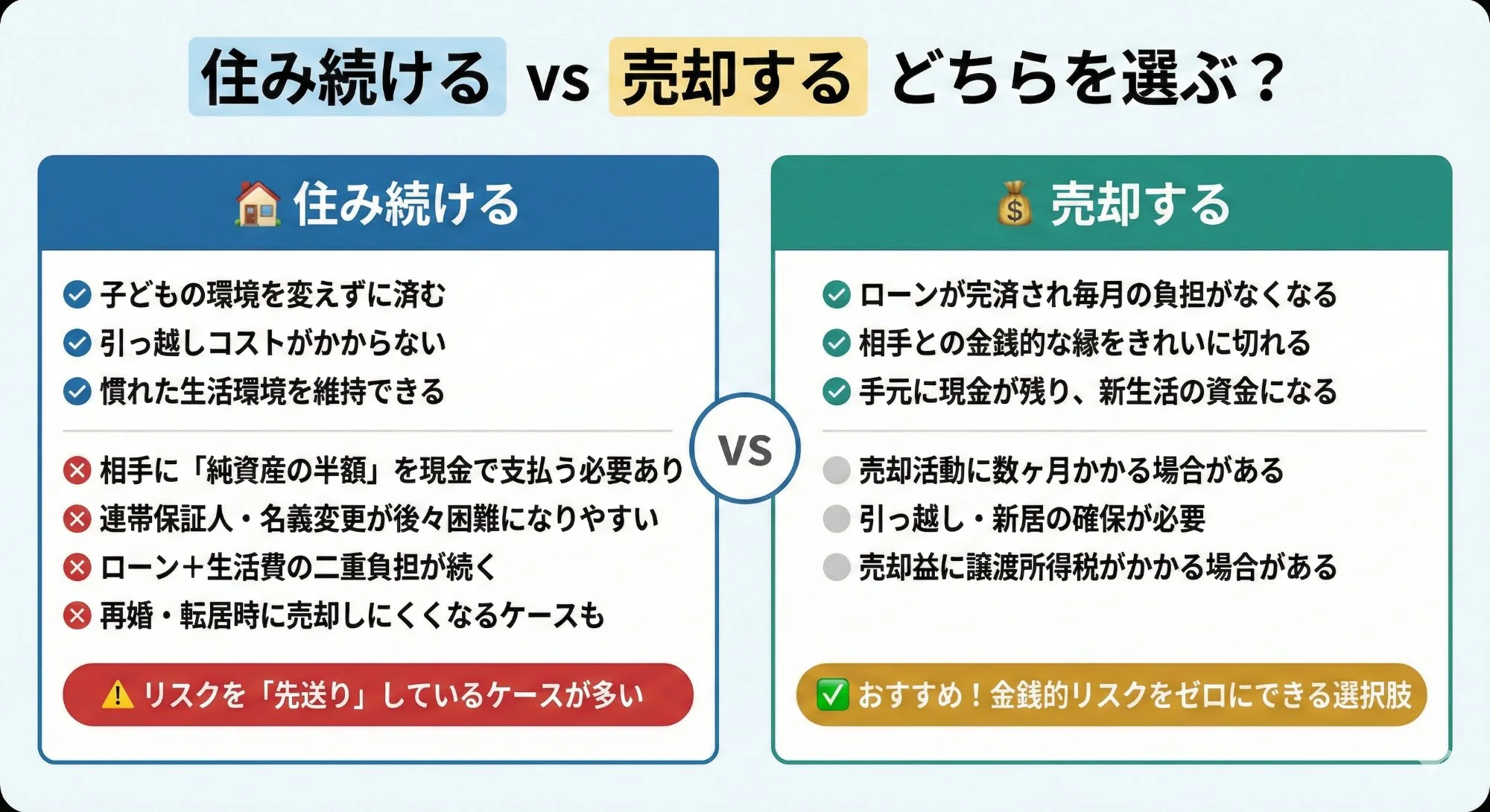

パターン③ 住み続けることのリスクを知らない

離婚後も家に住み続けることを選ぶ場合、注意が必要です。

- 相手が連帯保証人のままだと、後々の名義変更が困難になる

- ローン返済に加えて養育費・生活費の二重負担が生じやすくなる

- 再婚した場合、前の生活の痕跡が残る家に住み続けることへの心理的負担

住み続けることは実は「安心」ではなく、「リスクを先送りにしている」ケースが多いのです。

まず査定を!

「査定する=売ると決めた」ということではありません。

査定で今の家の価値を数字で把握することが重要です。その数字があって初めて

- 財産分与でいくら受け取れるか計算できる

- 住み続けるか売るか、損得で判断できる

- 相手との話し合いで、根拠を持って交渉できる

手札を持たずに交渉に臨むのは、不利になります。査定は、情報を手に入れるための重要な第一手です!

査定額がわかった瞬間、次のステップが見えてきます。「このくらい手元に残るなら、新しい生活を始められる」と初めて思えた、という声は実に多いんです。

まず家の価値を知るところから

GMO不動産査定なら、最短57秒の入力で無料査定を最大6社に依頼できます!

相手にバレることなく、査定価格を知ることができます。

よくある質問

- Q. 離婚前でも査定できますか?

- A. できます。

離婚が正式に決まっていなくても査定依頼は可能です。むしろ早めに動くほど、交渉で有利になります。

- Q. 査定したことが相手にバレますか?

- A. バレることはありません。

査定依頼は自分の連絡先を登録するだけで完結します。不動産会社から相手方へ連絡が行くことはありません

- Q. 住宅ローンが残っていても売れますか?

- A. 売れます。

売却額がローン残債を上回るケース(アンダーローン)であれば、売却と同時に完済でき、残った現金を財産分与に充てることができます。まず査定を受けて、自分のケースを確認することをおすすめします。