親が亡くなって実家を相続したものの、手続きが複雑で「何から手を付ければいいのかわからない」と途方に暮れている人は多いのではないでしょうか。

2024年の相続登記義務化と2023年の改正空家法施行は、親の死後の実家を放置することで明確なペナルティが課されるようになりました。放置を続けると、「管理不全空家」への認定に伴う固定資産税の増額(最大6倍)や、登記義務違反による過料などのリスクに直面することになります。

法的な期限やリスクを正しく理解したうえで、資産状況や相続人の意向に沿った最適な処分方法を選ぶことが重要です。

この記事では、親の死後に家を処分するための具体的な手順や費用、放置するリスクなどを解説します。

親の死後に家を処分する6つの方法

| 家の処分方法 | 特徴 |

|---|---|

| そのまま売却 | 高値で売れる可能性があるが時間がかかる |

| 買取による売却 | 安くなるが早く確実に現金化可能 |

| 解体して更地で売却 | 解体費がかかるが買い手を探しやすい |

| 相続放棄 | 借金を含む全ての財産を手放すので不可逆性が高い |

| 国庫帰属 | 更地化と負担金が必要で審査が厳格 |

| 自治体に寄付 | 受け入れ先を見つけるのが非常に困難 |

親の家を処分する方法は主に6つで、物件の状態や立地、「高く売りたい」のか「とにかく早く手放したい」のかなどで、自分に合った手段が変わります。ここでは、6つの方法のそれぞれの特徴やメリット・デメリットを解説します。

そのまま売却

不動産会社と媒介契約を結び、広く一般の買主を探してもらう仲介での売却方法です。

メリットは、市場価格での売却が期待できる点です。チラシやポータルサイトを通じて購入希望者を募るため、相場に近い価格、あるいは人気エリアであれば相場以上で売れる可能性があります。特に、築浅の物件や駅近の立地であれば、そのまま売却する方法が最も手残りを多くできるでしょう。

一方で、買主が見つかるまでに時間がかかる点がデメリットです。一般的に3ヶ月から半年、条件が悪ければ1年以上かかることも珍しくありません。また、売却後に雨漏りやシロアリ被害などの欠陥が見つかった場合、売主が修補費用や損害賠償を負担しなければならない「契約不適合責任」を負うリスクが残ります。

買取による売却

不動産会社に直接家を買い取ってもらう方法です。仲介のように個人の買主を探す必要がないため、価格の合意さえできれば最短数日から数週間で現金化できるのがメリットです。

また、買取の場合は不動産会社が買主となるため、売主の「契約不適合責任」が免除されるケースが一般的です。売却後に欠陥が見つかっても責任を問われないため、精神的な負担が軽く、手間なく処分を終えられます。さらに、2024年1月1日以降の譲渡からは税制改正により、買主(不動産会社)が購入後に解体や耐震改修を行う場合でも、売主が「空き家の譲渡所得の3,000万円特別控除」を利用できるようになりました。

ただし、売却価格は市場相場の7〜9割程度と低くなる傾向があります。

解体して更地で売却

古い家屋を解体し、何もない土地の状態にしてから売却する方法です。建物が著しく老朽化していてそのままでは買い手がつかない場合や、土地としての需要が高いエリアの物件におすすめです。

メリットは、買主が解体費用を負担したり、解体の手配をしたりする手間が省けるため、売れやすくなることです。しかし、数百万円規模の解体費用を、売れるかどうかわからない段階で相続人が立て替えなければなりません。

また、家屋を取り壊して更地にすると、住宅用地に対する固定資産税の軽減措置(特例)が解除されるため、もし更地の状態で1月1日を迎えてしまうと、その年の固定資産税が最大6倍に跳ね上がるリスクがあります。

解体して更地にすべきかどうかは、不動産会社と相談した上で判断することをおすすめします。更地にする前の状態でプロに価格判断を仰ぐために、まずは無料で利用できる一括査定サービスを利用してみましょう。

H3.相続放棄

プラスの財産もマイナスの財産も含め、すべての遺産の相続権を法的に手放す手続きです。

親に多額の借金がある場合や、実家以外に資産がなく、関わりたくない場合に相続放棄を検討します。

相続放棄をするには、自己のために相続の開始があったことを知った時から3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所で申述しなければなりません。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。

引用:民法第915条

注意点として、実家だけを放棄することができず、預貯金などもすべて手放すことになります。また、相続放棄をしても、次の順位の相続人が管理を始めるまでは、その財産を管理し続ける義務が残る場合があります。

ただし、2023年の民法改正により、この義務は原則として「放棄した時に実家を現に占有していた(住んでいた・管理していた)人」に限定されました。(民法第940条)

誰も管理しない状態が続くと、最終的に「相続財産清算人」の選任を申し立て、予納金(数十万円〜)を支払う必要が出るケースもあるため、相続放棄は慎重に判断すべきです。

国庫帰属

2023年4月から始まった「相続土地国庫帰属制度」を利用し、土地を国に引き渡す方法です。

「遠方で管理できない」「売却もできない」といった土地を手放すための方法ですが、利用のハードルは決して低くありません。まず、建物が建っている土地は申請できないため、相続人が自費で家屋を解体し、更地にする必要があります。解体費用に数百万円かけたとしても、審査に通らなければ引き渡すことはできません。

引き取ることができない土地の要件が厳しく設定されている点にも注意しましょう。

【引き取ることができない土地の要件の概要】

(1) 申請をすることができないケース(却下事由)(法第2条第3項)

A 建物がある土地

B 担保権や使用収益権が設定されている土地

C 他人の利用が予定されている土地

D 土壌汚染されている土地

E 境界が明らかでない土地・所有権の存否や範囲について争いがある土地

(2) 承認を受けることができないケース(不承認事由)(法第5条第1項)

A 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

B 土地の管理・処分を阻害する有体物が地上にある土地

C 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

D 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

E その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

また、審査に通ったとしても、審査手数料(1筆14,000円)に加え、10年分の土地管理費相当額(原則20万円〜)を納める必要があり、コストゼロで手放せるわけではない点にも注意してください。

自治体に寄付

実家を自治体やNPO法人などに寄付して手放す方法です。

金銭的な負担なく手放せるように思えますが、実際には寄付を受け入れてもらえるケースは極めて稀です。自治体などの行政機関にとって、使用目的のない不動産を受け取ることは、固定資産税収入を失ううえに、草刈りや巡回などの将来的な管理コストを税金で賄うことを意味するからです。

「防災倉庫の用地」「公園の拡張用地」「道路の拡幅用地」など、自治体側に明確な利用計画がある場合を除き、個人の宅地の寄付申出は「寄付採納」として認められないことがほとんどです。

NPO法人や公益法人への寄付も同様で、リフォームして活用できる見込みがある物件でなければ、断られるのが一般的です。単に「処分したいから」という理由での寄付は、現実的ではないと考えておくべきでしょう。

親の死後に家が売れない原因

- 立地や周辺環境が悪い

- 家の老朽化や損傷

- 「再建築不可」物件である

- 売却できる条件が整っていない(相続登記未了・共有者の同意がない)

親の死後にいざ実家を売ろうとしても、物件そのものの問題、法的な準備不足などの原因から、なかなか買い手がつかないことがあります。ここでは、親の死後に家が売れない4つの原因を紹介します。

立地や周辺環境が悪い

不動産の価値は、立地で決まると言っても過言ではありません。

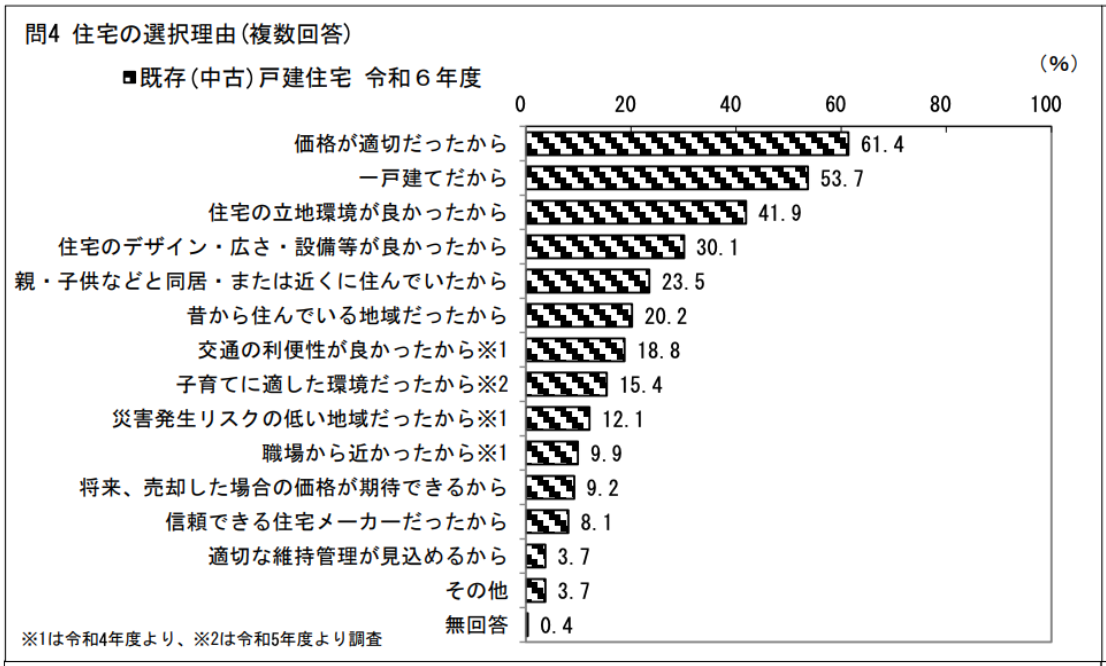

「令和6年度住宅市場動向調査報告書」でも、住宅取得時の選択理由として、約4割以上の人が立地や周辺環境を重視していることがわかります。

駅から徒歩20分以上かかる、バス便も少ない、近くにスーパーや病院などの生活利便施設がないといった物件は、需要が低く、売却が難航しがちです。特に、車が入れないような狭い道路に面している、急な坂道の途中にある、土砂災害警戒区域に指定されているといった条件が重なると、買い手はさらに限定されます。

家の老朽化や損傷

築年数が古く、建物の状態が悪いことも売れない大きな要因です。

特に1981年(昭和56年)5月以前に建築確認を受けた「旧耐震基準」の家は、現在の震度6強〜7クラスの地震に耐えうる構造基準を満たしていない可能性が高く、購入後に数百万円規模の耐震補強工事が必要となるため敬遠されます。

また、雨漏りによる柱の腐食、シロアリ被害、建物の傾きなどが明白な物件も候補から外されがちです。

買い手にとっては、購入費用に加えて、多額のリフォーム費用がかかるため、トータルの予算が膨らんでしまうからです。

リフォーム費用が近隣の新築・中古物件の価格相場を超えるような場合、建物としての価値はゼロ(古家付き土地)として扱われることが一般的です。

再建築不可物件である

「再建築不可物件」とは、現在の建物を解体してしまうと、二度と新しい家を建てることができない土地のことです。

建築基準法では、建物を建てる土地は「幅員4m以上の道路に2m以上接していなければならない」という接道義務が定められています。古い町並みなどでは、道路が狭かったり、他人の土地を通らないと道路に出られなかったりするケースがあり、再建築不可となります。

再建築できない土地は、住宅ローンが原則利用できません。リフォームして住むしか選択肢がなく、火災や地震で倒壊した場合のリスクも高いため、資産価値は通常の土地の5割〜7割以下にまで落ち込みます。

売却できる条件が整っていない(相続登記未了・共有者の同意がない)

物理的な条件以前に、法的な権利関係が整理されていないため「売ろうにも売れない」ケースもあります。

まず、亡くなった親の名義のままでは不動産を売却することができません。必ず相続人への名義変更(相続登記)を完了させる必要があります。2024年4月から相続登記が義務化され、未了のまま放置することは許されません。

また、兄弟などで不動産を共有名義で相続した場合、売却するには共有者全員の同意が必要です。

共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

引用:民法第251条

「売りたい人」と「残したい人」で意見が割れると、誰か一人の反対だけで売却の話はストップし、解決しないまま塩漬けになってしまいます。

親の死後に家を放置するリスク

- 固定資産税が最大6倍になる(管理不全空家)

- 相続登記義務化の過料(10万円以下)

- 近隣トラブルの発生源になる

- 資産価値が下落し続ける

「忙しいから」「思い出があるから」などの理由で家を放置したままにすると、4つのリスクが伴います。2023年、2024年の相次ぐ法改正により、明確なペナルティが課されるようになった点に注意しましょう。

ここでは、親の死後に家を放置する4つのリスクを解説します。

固定資産税が最大6倍になる(管理不全空家)

2023年12月の改正空家法施行により放置リスクが高まった点に要注意です。これまでは倒壊の危険がある「特定空家」のみがペナルティ対象でしたが、改正後はその前段階である「管理不全空家」も対象となります。

窓ガラスが割れている、雑草が繁茂しているといった状態で自治体から「勧告」を受けると、住宅用地特例(税額を1/6にする措置)が解除され、固定資産税が最大6倍になります。

例えば、固定資産税評価額が2,000万円の土地の場合、特例適用時は約4.6万円です。

しかし、解除されると約28万円(本来の1.4%)に跳ね上がり、年間で20万円以上も税負担が増える計算になります。

家を放置しているだけで、年間最大6倍の増税となるリスクがあるので注意してください。

相続登記義務化の過料(10万円以下)

2024年4月1日より、不動産の相続登記が義務化され、不動産を取得した相続人は、取得を知った日から3年以内に相続登記を申請しなければなりません。正当な理由なくこの義務に違反した場合、10万円以下の過料が科される可能性があります。

「忙しかった」「知らなかった」は正当な理由として認められません。遺産分割協議がまとまらない場合でも、新設された「相続人申告登記」を行えば、とりあえず義務を果たしたとみなされます。

過去の相続(2024年3月以前)も遡及適用の対象(猶予期間は2027年3月末まで)となるため、「昔の相続だから関係ない」という誤解は禁物です。

近隣トラブルの発生源になる

人の住まない家は急速に荒廃し、周辺環境に悪影響を及ぼします。庭木が隣の敷地に越境して迷惑をかけるだけでなく、スズメバチの巣ができたり、野良猫が住み着いて糞尿被害が出たりと、近隣住民との深刻なトラブルに発展します。

さらにリスクが高いのは、損害賠償責任です。老朽化した屋根瓦や外壁が台風で落下し、通行人に怪我をさせたり、隣家の車を破損させたりした場合、空き家の所有者は工作物責任を問われます。(民法第717条)

空き家に関する判例

- 原告所有の土地に隣接する被告所有の建物が老朽化し、倒壊の危険が生じているとして、原告が被告に対して建物の修補等を求めた事案。(最高裁 平成29年3月22日)

- 被告所有の空き家から倒壊したブロック塀が原告所有の土地に飛来し、原告の自動車を破損した事案。(最高裁 平成23年1月20日)

- 被告所有の空き家が倒壊の危険があり、かつ、放置されているとして、原告である市が被告に対して建物の解体等を命じた事案。(最高裁 平成27年3月17日) など

管理瑕疵による事故では、数千万円単位の賠償命令が出た判例もあるため、決して無視してはいけないリスクです。

資産価値が下落し続ける

家は、人が住んで換気や通水を行わないと、湿気がこもりカビやシロアリが発生しやすくなり、急速に劣化します。処分を先延ばしにすればするほど建物の傷みは進行し、いざ売ろうとした時には「大規模修繕なしでは住めない家」あるいは「解体前提の古家」としてしか評価されなくなります。

日本の不動産市場において、建物の価値は築年数とともに下落します。特に、木造住宅は築20年を超えると建物価値はゼロ査定になるケースが増えます。

判断を先送りすることは、売却価格(資産価値)を自ら下げ続け、固定資産税や火災保険料などの負債だけを積み上げる結果を招きます。

実家を放置して損をしてしまう前に、売却した場合の価格をチェックしておきましょう。

親の死後に家を処分する時にかかる費用

| 遺品整理・残置物撤去の費用 | 家を売却・解体するために、家の中の物を空にするための費用。 |

|---|---|

| 解体費用 | 家屋を取り壊して更地にする場合の費用。 自治体の補助金が使える場合もある。 |

| 相続登記の費用 | 親から相続人へ家の名義変更(相続登記)をするための費用。 法務局に納める登録免許税と、司法書士への報酬が含まれる。 |

| 売却時の税金(譲渡所得税・住民税) | 家を売却して利益(譲渡所得)が出た場合にのみかかる税金。 特例(3,000万円控除)により非課税になるケースも。 |

| 売却時の仲介手数料 | 不動産会社に「仲介」を依頼して売れた場合に支払う成功報酬。 不動産会社による「買取」の場合は不要。 |

家の処分には、想像以上にお金がかかるものです。どんな費用がかかるかをあらかじめ知っておくことで、計画的に資金計画を立てましょう。ここでは、親の死後に家を処分する時にかかる費用を項目別に解説します。

遺品整理・残置物撤去の費用

家を売却する場合も解体する場合も、原則として家の中を空っぽにしなければなりません。家具、家電、衣類、仏壇などは、すべて撤去する必要があります。

費用は家の広さと荷物の量で決まります。「遺産相続手続まごころ代行センター」が公表している一般的な遺品整理の目安は以下のとおりです。

| 間取り | 料金相場 |

|---|---|

| 1R・1K | 3万円~ |

| 1DK・2K | 5万円~ |

| 1LDK・2DK | 7万円~ |

| 2LDK・3DK | 12万円~ |

| 3LDK・4DK | 19万円~ |

| 4LDK・5DK~ | 23万円~ |

※参照元:【遺品整理完全ガイド】自分でできる?業者に頼む?料金相場と安く依頼するコツ3選 | 遺産相続手続まごころ代行センター

費用を左右する要因としては、「トラックの駐車位置」や「エレベーターの有無」もあります。家の前にトラックを止められず、手運びの距離が長い場合や、階段作業が必要な場合は、人件費が加算され高額になります。

また、仏壇・神棚の処分は、自治体のごみとして処分する方法が最も安価ですが、魂抜き(供養)を行う場合は数千円〜数万円の費用が別途必要です。

解体費用

建物を解体して更地にする場合にかかる費用です。

一般的な木造住宅(30坪〜40坪程度)の場合、坪単価4〜6万円程度が相場で、総額120万円〜200万円程度が目安となります。鉄骨造やRC造(鉄筋コンクリート)の場合はさらに高額になります。

また、以下のようなケースでは追加費用が発生する点に注意しましょう。

- 前面道路が狭く大型重機が入らない場合は手壊しとなり、工期が伸びるため費用が上がる

- 古い家屋の建材にアスベスト(石綿)が含まれている場合、飛散防止対策のための特別な処理費用が加算される

- 家財道具が残っていると処分費が上乗せされる

解体費用は、「全自治体版 解体費用シミュレーター」などでシミュレーションも可能です。

相続登記の費用(登録免許税・司法書士報酬)

実家の名義を親から相続人に変更するために必ずかかる費用です。

- 登録免許税:固定資産税評価額の0.4%

- 司法書士報酬:6万円〜10万円程度(プラス実費)

主にかかるのは、法務局に納める「登録免許税」です。例えば、土地と建物の評価額合計が1,000万円の場合、4万円の税金がかかる計算です。

加えて、手続きを司法書士に依頼する場合は、報酬(手数料)の支払いが必要になります。自分で手続きを行えば司法書士報酬は節約できますが、戸籍収集や申請書作成の手間がかかります。

売却時の税金(譲渡所得税・住民税)

実家を売却して利益(譲渡所得)が出た場合にのみ課税されます。

先祖代々の土地などで取得費が不明な場合、売却価格の5%を取得費とみなすため、税額は高くなる傾向です。

ただし、相続した空き家には「被相続人の居住用財産(空き家)に係る譲渡所得の3,000万円特別控除」という特例があります。昭和56年(1981年)5月31日以前に建築され、要件を満たす物件であれば、譲渡所得から3,000万円を控除できるため、税金がゼロになるケースも多くあります。

2024年以降は、買主が解体する場合も適用対象となり、使いやすくなりました。

売却時の仲介手数料

不動産会社に仲介を依頼し、売買契約が成立した際に支払う成功報酬です。売却時の仲介手数料は、売却代金から差し引かれる形で支払うのが一般的です。

宅地建物取引業法で上限が定められており、一般的な計算式は以下のとおりです。

| 売買価格 | 手数料の上限額(税別) |

|---|---|

| 200万円以下 | 売買価格×5% |

| 200万円超 〜 400万円以下 | 売買価格×4%+2万円 |

| 400万円超 | 売買価格×3%+6万円 |

例えば、親の家が1,000万円で売れた場合、仲介手数料の上限は「1,000万円×3%+6万円=36万円」に消費税を加え、39万6,000円となります。

なお、不動産会社による「買取」の場合は、仲介業務が発生しないため、手数料は一切かかりません。手取り額を計算する場合は、手数料の有無も考慮しましょう。

親の死後に家を処分する時の手続きの流れ

- 遺言書の確認

- 相続人の確定

- 相続財産の調査

- 相続放棄の検討(3ヶ月以内)

- 遺産分割協議

- 相続税の申告(10ヶ月以内)

- 相続登記の申請(3年以内)

- 遺品整理・片付け

- 売却または処分

親の死後に家を処分する時の手続きは、通常の売却手続きに比べてステップが増えます。やることが多岐にわたるため、「いつまでに何をすべきか」の全体像を把握し、優先順位をつけて進めましょう。

遺言書の確認

親の死後、最初に行うべきは遺言書の確認です。遺言書があれば、原則としてその内容が優先され、遺産分割協議が不要になる場合もあります。

法務局の保管制度を利用している場合や公正証書遺言の場合は、検認不要ですぐに手続きに入れます。

- 注意

- 仏壇や金庫、貸金庫などを探し、自筆証書遺言が見つかった場合は、絶対にその場で開封してはいけません。家庭裁判所での「検認」手続きを経て開封しないと、5万円以下の過料が科せられるほか、改ざんを疑われる原因になります。

相続人の確定

誰が法的な相続人になるのかを、戸籍をたどって確定させます。

被相続人である親の「出生から死亡まで」の連続したすべての戸籍謄本(除籍謄本、改製原戸籍)を本籍地の役所で取得します。転籍が多い場合、複数の自治体から取り寄せる必要があり、郵送請求などで数週間かかることもあります。

- point

- この段階で、前妻との間の子や、認知していた子など、家族が知らなかった相続人が判明することもあるため、漏れのない調査が必須です。相続人全員が確定しないと遺産分割協議が無効になるため、慎重に進める必要があります。

相続財産の調査

不動産や預貯金だけでなく、すべての資産と負債を洗い出します。

| プラスの財産の例 | マイナスの財産の例 |

|---|---|

| 不動産 現金 株式 自動車 貴金属 など |

借金 住宅ローンの残債 未払いの税金や入院費 連帯保証人になっているもの など |

通帳の引き落とし履歴や、信用情報機関(CIC、JICCなど)への開示請求を行い、「資産>負債」なのか「資産<負債」なのかを必ず見極めた上で、次のステップ(相続放棄の検討)に進んでください。

相続放棄の検討(3ヶ月以内)

財産調査の結果、明らかに借金の方が多い場合や、実家が売れる見込みのない負動産で関わりたくない場合は、相続放棄を検討します。

相続放棄の期限は、自己のために相続の開始があったことを知った時から「3ヶ月以内」です。この期間内に家庭裁判所へ申述受理の申し立てを行わないと、単純承認(借金も含めてすべて相続する)とみなされます。

- point

- 一度放棄すると撤回は原則できません。また、放棄しても次の管理者が決まるまでの管理義務が残る可能性があるため、弁護士などの専門家に相談した上での決断をおすすめします。

遺産分割協議

遺言書がない場合、確定した相続人全員で「遺産をどう分けるか」を協議します。

実家に関しては、主に3つの遺産分割協議の方法があります。

- 現物分割:誰か一人が実家を相続する。

- 換価分割:実家を売却し、その現金を相続分に応じて分ける。

- 代償分割:一人が実家を相続し、他の相続人に代償金(現金)を支払う。

特に換価分割は、公平性が高く、空き家問題も解決できるため推奨される方法です。

全員が合意したら「遺産分割協議書」を作成し、実印を押印、印鑑証明書を添付します。この書類が不動産の名義変更(登記)に必要となります。

相続税の申告(10ヶ月以内)

遺産総額が基礎控除額「3,000万円+(600万円×法定相続人の数)」を超える場合、相続税の申告と納付が必要です。

期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内で、1日でも過ぎると、延滞税などのペナルティが発生します。

- point

- もし期限までに遺産分割協議がまとまらない場合でも、未分割の状態で申告・納税を済ませる必要があります。後から分割が決まった際に修正申告を行いますが、未分割のままだと「小規模宅地等の特例」や「配偶者の税額軽減」などの優遇措置が使えないため、税額が割高になる点に注意しましょう。

相続登記の申請(3年以内)

遺産分割協議書に基づき、実家の名義を親から相続人に変更する手続きです。2024年4月1日より義務化され、相続を知ってから3年以内の申請が必須となりました。

法務局に申請書、遺産分割協議書、戸籍謄本などを提出します。

- point

- 相続登記を済ませないと、第三者に所有権を主張できないため、不動産の売却活動ができません。また、登記を放置している間に次の相続(数次相続)が発生すると、関係者がネズミ算式に増え、手続きが複雑になります。可能な限り速やかに行うのがポイントです。

遺品整理・片付け

相続手続きと並行して、実家を処分するための物理的な準備を進めます。

売却の査定を受ける段階では荷物があっても構いませんが、引き渡しや解体の前には、家の中を完全に空にする必要があります。

自分たちで行う場合は、自治体のゴミ収集日に合わせて少しずつ搬出しますが、大型家具の処分などは重労働です。遠方に住んでいる場合や時間がない場合は、遺品整理業者に依頼するのが効率的です。

- point

- 遺産分割協議が終わる前に勝手に遺品を処分・売却すると「単純承認」とみなされ、相続放棄ができなくなる恐れがあるため注意しましょう。

売却または処分

名義変更(登記)が完了し、片付けの目処が立ったら、処分に移ります。

不動産会社に査定を依頼し、「仲介」または「買取」で売却活動を開始します。3,000万円特別控除を利用する場合、売却期限(相続開始から3年目の年末まで)があるため、スケジュール管理が重要です。

もし売却できない場合は、解体して更地にする、隣地に買ってもらう、国庫帰属制度を申請するなど、状況に応じた最終処分を行いましょう。

親の死後に家を処分する時のよくあるトラブルと回避策

| トラブル例 | 回避策 |

|---|---|

| 遺産分割協議がまとまらない | 感情論を脇に置き、放置した場合の増税リスクや売却時の税優遇など、金銭的な事実を相続人全員で共有する。 |

| 兄弟で共有名義にしてしまう | 将来の売却時に全員の同意が再度必要になるリスクを避けるため、協議で「誰が相続するか」を決める。 |

| 遺品整理が精神的・物理的に進まない | 無理に自分で行わず、期限を決めて専門の遺品整理業者に依頼することも検討する。 |

| 親の死後に多額の負債が発覚 | 相続発生後すぐに財産調査を行い、3ヶ月の相続放棄の期限内にマイナス財産の有無を確定させる。 |

親の家の処分は、金銭が絡むため家族間トラブルに発展しやすいものです。よくある事例と回避策を知っておきましょう。

【トラブル1】遺産分割協議がまとまらない

「実家を売ってお金に換えたい」相続人と、「思い出の詰まった実家を残したい」相続人の意見が対立し、協議が膠着(こうちゃく)状態になるケースです。

- このケースの回避策

- 感情論で話し合うのではなく、数字と法律に基づいて「お金の現実」を共有するのがポイントです。例えば、以下のように客観的なメリット・デメリットを提示します。

- 「維持するには固定資産税や保険料で毎年◯万円の赤字になる」

- 「放置して管理不全空家になれば税金が6倍になる」

- 「今なら3,000万円控除で税金ゼロで現金化できる」 など

維持費を誰が払うのかを明確にすると、残したい側のトーンが変わることも多いです。

【トラブル2】兄弟で共有名義にしてしまう

話し合いが面倒だから、あるいは公平にしたいからと、法定相続分(例:兄1/2、弟1/2)に応じて「共有名義」で登記してしまうケースです。

- このケースの回避策

- 共有不動産全体を売却したり、建て替えたりするには、共有者全員の同意が必要なため、これは問題の先送りに過ぎず、最も避けるべき悪手といえます。

将来、誰か一人が認知症で判断能力を失ったり、二次相続で共有者が増えて連絡が取れなくなったりすると、事実上の「凍結資産」となります。必ず「誰か一人」が相続するか、売却して現金を分ける「換価分割」を選択しましょう。

【トラブル3】遺品整理が精神的・物理的に進まない

「親の愛用品を捨てる罪悪感」や「実家が遠方で週末しか通えない」といった理由で、何年も片付けが終わらず、売却のスタートラインに立てないケースです。

- このケースの回避策

- 遺品整理は、過去と向き合う精神的に重い作業です。自分たちだけで完結させようとせず、まずは「四十九日まで」「一周忌まで」と期限を区切りましょう。

その日までに終わらなければプロの遺品整理業者に依頼すると決めておくのもおすすめです。費用はかかりますが、空き家期間の維持費や、売却遅れによる資産価値下落に比べれば、早期解決のための必要経費と割り切る勇気も必要です。

【トラブル4】親の死後に多額の負債が発覚

相続放棄の期限(3ヶ月)が過ぎた後に、親の借金の督促状が届き、子が支払義務を負ってしまうケースです。親が誰かの連帯保証人になっていた場合などは、発見が遅れがちです。

- このケースの回避策

- 相続が発生したら、通帳の確認だけでなく、直ちに信用情報機関(CIC、JICC、KSC)に開示請求を行い、故人の借入状況を網羅的に把握してください。もし3ヶ月を過ぎてから借金が発覚した場合でも、「借金の存在を知らなかったことに相当な理由がある」と認められれば、放棄が受理されるケースもありますが、ハードルは高いです。

最初の3ヶ月での徹底調査が身を守ることを覚えておきましょう。

親の家に「住む」か「処分する」か迷ったらどうする?

「もったいないから住もうか」「でも古いし……」と迷う場合は、感情ではなく「経済合理性」と「ライフスタイル」で判断するのがおすすめです。

例えば、親と同居していたなどの条件を満たし、「小規模宅地等の特例」を使って土地の相続税評価額を80%減額できるのであれば、相続して住む税制上のメリットは大きいと考えられます。

一方で、古い実家に無理をして住み、高額な修繕費を払い続けるよりも、売却して得た資金を元手に、今の生活に合った新しい住まいを手に入れる方が、長期的な満足度が高いケースもあります。

親の家に「住む」か「売る」か迷った時は、以下のチェックリストも活用しましょう。

- 当てはまる項目が多い場合は、売却して住み替える方が合理的な可能性大!

-

- 代償金の支払い:

自分が実家を相続する代わりに、他の兄弟に支払う現金を用意できない。 - リフォーム費用:

快適に住むための改修費用が、近隣の中古物件価格よりも高くなる。 - ライフスタイル:

実家の立地が、現在の職場や子供の学校から遠く不便である。

- 代償金の支払い:

親の死後の家の処分において、重要なのは以下の3点です。

- 放置はNG:3年以内の登記義務と、管理不全空家による増税リスクを認識する。

- 協議の優先:共有名義を避け、誰が相続してどう処分するかを最優先で合意する。

- 早期決断:3,000万円特別控除などの税制優遇を活用し、資産価値が残っているうちに売却(仲介・買取)を決断する。

まずは相続登記を済ませ、遺品整理と並行して不動産会社に査定を依頼することから始めましょう。