「3000万円で買った家は、今売ったらいくらになるのだろう」「住宅ローンが残っているけれど、売却額で返しきれるだろうか」と不安に感じていませんか?

結論から言うと、3000万円で買った家がいくらで売れるかは「戸建てかマンションか」と「築年数」でほぼ決まります。一般的なモデルで計算した売却相場の目安は次のとおりです。

| 築年数 | 戸建ての売却相場 | マンションの売却相場 |

|---|---|---|

| 築10年前後 | 約2,100万円 | 約2,340万〜2,760万円 |

| 築20年前後 | 約1,200万〜1,400万円 | 約2,040万円 |

| 築25年超 | 約1,200万円(土地の値段のみ) | 約1,440万〜1,770万円 |

戸建ては築20年を過ぎると建物の価値がほぼゼロと査定され、売却相場は土地の値段まで下がります。マンションは値下がりが緩やかで、築20年でも購入額の約6割を保ちやすい傾向です。また2025年は市場全体が値上がりしているため、どちらのタイプも目安より高く売れる可能性があります。

ただし、同じ築年数でも立地や土地の広さによって実際の価格には数百万円の差が出ます。売却を考え始めたら、複数の不動産会社の査定で今の価値を確認すると目安が掴めます。

本記事では、築年数別の売却相場シミュレーションと、土地と建物の比率で変わる価格差、損せず高く売るコツを解説します。

この記事のポイント

- 戸建ては築10年で約2,100万円、築20年超は土地の値段の約1,200万円が目安

- マンションは値下がりが緩やかで、築20年でも購入額の約6割を保ちやすい

- 2025年は市場高騰の影響で、計算上の目安より高く売れる可能性がある

- 買取は仲介より約3割安くなるため、高く売るなら仲介が基本

3000万で買った家はいくらで売れる?築年数別シミュレーション

3,000万円で購入した家の売却価格は築年数によって変動しますが、その落ち方は物件種別でまったく違います。

| 戸建て | 建物の価値は築20年でほぼなくなるが、土地の価値はそのまま資産として残る。 |

|---|---|

| マンション | 建物寿命が長いため値下がりは緩やか。築20年でも購入額の約6割の価値を維持できる傾向。 |

ここでは、物件タイプ(戸建て・マンション)別にいくらで売れるかを築年数ごとにシミュレーションしてみます。

戸建ての場合

戸建ての場合、売却価格を決めるのは「土地」と「建物」それぞれの資産価値です。

3000万円前後の戸建て(特に郊外の建売や注文住宅)では、土地よりも建物価格の比率が高いケースが一般的です。そのため、今回のシミュレーションでは以下の現実的なモデルケースを設定します。

シミュレーションの条件

- 購入価格合計:3,000万円

- 土地価格:1,200万円(全体の40%・地価は変動しないものと仮定)

- 建物価格:1,800万円(全体の60%・木造新築)

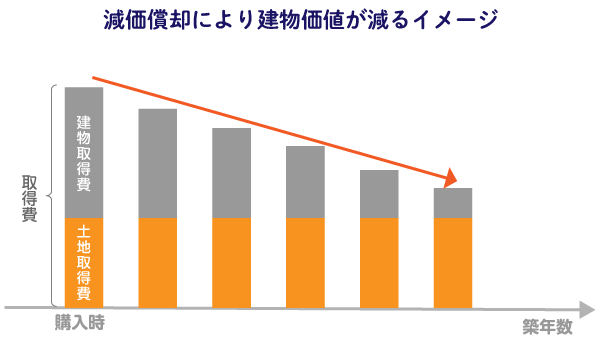

まず、以下のイメージ図をご覧ください。これは戸建て住宅の資産価値が時間とともにどう変化するかを表したものです。

この図が示すように、建物の価値は築年数が経過するとともに右肩下がりに減っていきます。これは木造住宅が老朽化していくため避けられない現象です。

一方で、土地の価値は時間が経過しても下がりません。つまり、戸建てはどれだけ築年数が古くなっても、土地の価値(今回の例では1,200万円)より下がることは基本的にないのです。

これを踏まえて、築年数ごとの戸建ての相場感を見ていきましょう。

| 築年数 | 土地価格の目安 | 建物価格の目安 | 売却相場 (土地+建物) |

新築時からの下落率 |

|---|---|---|---|---|

| 新築時 | 1,200万円 | 1,800万円 | 3,000万円 | ー |

| 築5年 | 1,200万円 | 約1,400万円 | 約2,600万円 | 約13% |

| 築10年 | 1,200万円 | 約900万円 | 約2,100万円 | 約30% |

| 築15年 | 1,200万円 | 約400万円 | 約1,600万円 | 約47% |

| 築20年 | 1,200万円 | 約0〜200万円 | 約1,200〜1,400万円 | 約53〜60% |

| 築25年超 | 1,200万円 | 0円 | 約1,200万円 | 約60% |

※上記は一般的な木造住宅の減価償却モデルに基づく試算です。実際の査定額は市場動向、立地、メンテナンス状況により変動します。

築5年未満:新築プレミアム消失で約2,600万円前後

築5年未満の築浅戸建ては設備も新しく人気がありますが、買った時と同じ3,000万円で売れることは稀です。シミュレーション表でも、約2,600万円(新築時からマイナス400万円)という試算結果になっています。

シミュレーション結果

- 土地の相場 :1,200万円→1,200万円(変化なし)

- 建物の相場 :1,800万円→1,400万円(▲400万円)

- 家の売却相場:3,000万円→2,600万円(▲400万円)

なぜなら、日本の不動産市場には「新築プレミアム」と呼ばれる独特の価格設定があるためです。新築価格には、建築費や土地代だけでなく、不動産会社の広告宣伝費や利益が上乗せされています。一度でも誰かが住んで「中古」になると、この上乗せ分(約1〜2割)がなくなります。

とはいえ、価値が下がるのはあくまで「上乗せ分」のみです。築5年程度であれば、建物自体の機能的価値は新築と遜色なく、土地の価値も変わりません。

そのため、無理な売り急ぎをしなければ、新築価格の8〜9割程度での高値売却が十分に期待できる時期と言えます。

築10年:建物価値は半減し約2,100万円前後が目安

築10年を迎えると、木造住宅の建物価値は新築時の約半分まで下がると言われています。今回のシミュレーションで言えば、建物価値は約900万円になります。

シミュレーション結果

- 土地の相場 :1,200万円→1,200万円(変化なし)

- 建物の相場 :1,800万円→900万円(▲900万円)

- 家の売却相場:3,000万円→2,100万円(▲900万円)

「たった10年で900万円も下がるのか」と驚かれるかもしれません。

しかし、これをチャンスと捉えることもできます。新築価格が高騰している現在、2,000万円台前半になった築10年の中古戸建ては「初めて家を買う層の手が届く価格帯」であり、市場での需要が高いのです。つまり、比較的スムーズに買い手が見つかりやすい時期と言えます。

なお、築10年は新築時の「10年保証」が切れるタイミングで、外壁塗装や給湯器交換などのメンテナンスが必要になる時期でもあります。メンテナンスを適切におこない実施記録を保管しておくことで、買い手の不安を解消でき、不要な値引き交渉を避けられるでしょう。

築20年超:建物価値はほぼゼロで「土地値(約1200万)」のみ残る

築20年を超えると、木造住宅の建物価値は査定上ほぼゼロとみなされます。今回のシミュレーションでは、売却額は約1,200万円(土地値のみ)となり、購入価格の半分以下になります。

シミュレーション結果

- 土地の相場 :1,200万円→1,200万円(変化なし)

- 建物の相場 :1,800万円→0万円(▲1,800万円)

- 家の売却相場:3,000万円→1,200万円(▲1,800万円)

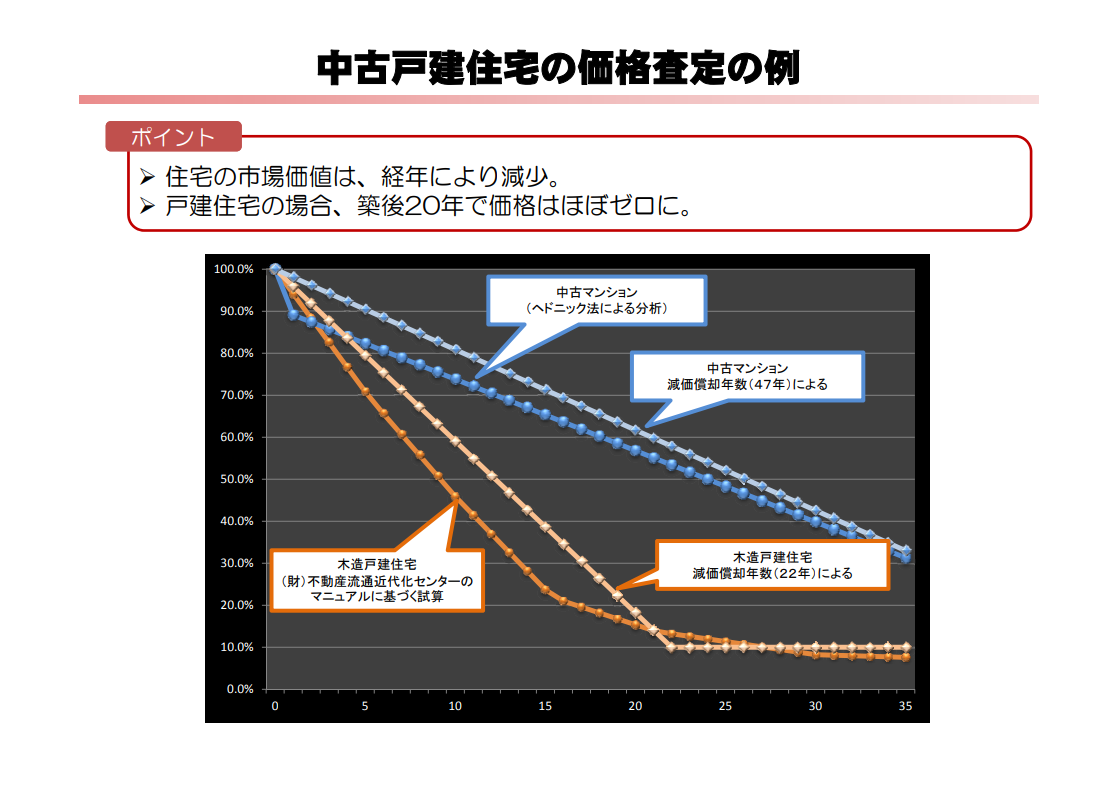

これは、国税庁が定める木造住宅の「法定耐用年数」が22年であることと関係します。また、国土交通省の資料を見ても、木造戸建ての市場価値は築20年付近で底を打ち、ほぼゼロになっていることが分かります。

出典:国土交通省「中古住宅流通、リフォーム市場の現状」より抜粋

建物にお金をかけた家ほど「資産の目減り」を痛感する時期ですが、重要なのは「戸建てには土地がある」という強みです。

マンションとは異なり、土地の価値は経年劣化しません。建物価値がなくなっても、土地という資産はそのまま残り続けるため、価値がゼロになることはありません。築20年以降は価格の下落が下げ止まり、相場が安定する(底値になる)時期とも言えます。

シミュレーションはあくまで目安です。現在は資材高騰で新築が値上がりし、割安な中古物件が注目されています。計算上の価値よりも、高く売れる可能性があります

マンションの場合

もし売却を考えているのが「マンション」の場合、資産価値の落ち方は戸建てよりも緩やかになります。

3,000万円で買ったマンションの一般的な価格推移を見てみましょう。

シミュレーションの条件

- 購入価格:3,000万円

- 構造:RC造(鉄筋コンクリート)

- 補足:土地の持分はわずかなため考慮しない

| 築年数 | 売却相場 | 新築時からの下落率 |

|---|---|---|

| 新築時 | 3,000万円(基準) | ー |

| 築6~10年 | 2,760万円 | 約8% |

| 築11~15年 | 2,340万円 | 約22% |

| 築16~20年 | 2,040万円 | 約32% |

| 築21~25年 | 1,770万円 | 約41% |

| 築26~30年 | 1,440万円 | 約52% |

| 築30年超 | 990万円 | 約67%~ |

上記は一般的な減価償却モデルです。人気のエリア(都心・駅近)では、築10年でも3,000万円以上で売れるケースもあります。

なぜ戸建てよりも値下がりが遅いのか

鉄筋コンクリート造のマンションは、木造戸建てよりも寿命が長いため(法定耐用年数47年)、物件価値の低下スピードがゆっくりなのです。

戸建ては築20年で建物価値がほぼゼロになりましたが、マンションは築20年でもまだ約6割の資産価値を維持できる傾向にあります。加えて、2025年現在の市場高騰の影響を大きく受けているため、エリアによっては「購入時よりも高く売れる」という現象も起きています。

ただし、マンションには「土地」という底支えがありません。築40年、50年と古くなり、建物としての寿命が近づいた際には、最終的な価値が戸建てよりも低くなるリスクがあります。

同じ「3000万」でも土地と建物の比率で売却価格は変わる

3,000万円という購入金額が同じであっても、その内訳(土地と建物のバランス)によって、将来の売却価格には数百万円単位の差が生まれます。

ご自身の家がどのパターンに当てはまるかによって、とるべき戦略やリスクの考え方が変わります。以下の3つのケースで確認してみましょう。

ケース1:土地の価格割合が高い戸建て(資産価値が下がりにくい)

まずは、土地の価格が高いケースです。

- 購入例:土地2,000万円 + 建物1,000万円 = 合計3,000万円

- 主な物件:都市部の狭小住宅、築古で購入してリフォームした物件など

このパターンの場合、築20年時点での売却相場は約2,000万円です。

3,000万円のうち3分の2を占める「土地」は、基本的に経年劣化しません(地価の変動を除く)。建物部分の1,000万円が築20年でゼロになったとしても、土地の2,000万円はそのまま残るのです。

つまり、土地の比率が高い家は、長く住めば住むほど資産価値の維持率が高くなるという特徴があります。

ケース2:建物にお金をかけた戸建て(値下がり幅が大きい)

次に、建物の価格が高いケースです。

- 購入例:土地1,000万円 + 建物2,000万円 = 合計3,000万円

- 主な物件:郊外の広い注文住宅、設備にこだわった建売住宅など

このパターンの場合、築20年時点での売却相場は約1,000万円です。

購入金額の大半を占める「建物」は、年月の経過とともに減価償却されていきます。建物部分の2,000万円が築20年で価値を失うと、手元に残るのは土地の1,000万円のみです。

購入時は同じ3,000万円だったにもかかわらず、ケース1と比較して売却額に1,000万円もの差が出てしまうのです。

このように、建物比率が高い家ほど、経年による値下がりスピードが速く、将来的な資産価値が目減りしやすいという特徴があります。

ケース3:マンション(土地の持分が小さく、建物依存度が高い)

マンションの場合も、基本的には「建物」と「土地(敷地権)」をセットで購入します。

- 購入例:土地(敷地権)数% + 建物90%以上 = 合計3,000万円

- 主な物件:分譲マンション全般

しかし、何十〜何百世帯でひとつの敷地を共有するため、1戸あたりの土地の持分は、戸建てに比べて非常に小さくなります。「建物が古くなっても、広い土地が残るから安心」という戸建てのような考え方は、マンションには当てはまりません。

逆に言えば、マンションの価値は「立地」や「建物の状態(管理)」でほとんど決まるということです。

| 価値が維持されるケース | 築年数が古くても、「駅直結」や「管理が行き届いて外観が綺麗」であれば、購入時より高く売れることがある。 |

|---|---|

| 価値が下がるケース | 「駅から遠い」「修繕積立金不足でボロボロ」「治安に懸念がある」といった悪条件があれば、土地による底支えがない分、価格は大きく下がる。 |

土地比率が0%に近い分、物件そのものの魅力や条件がダイレクトに価格に反映されるのが、マンションの特徴です。

※土地の所有権を持たない借地権付きマンションの場合は、土地の資産価値は完全にゼロとなります。

3000万円で買った家を売却する際の「オーバーローン」に注意

家の売却を検討する際、売却額より住宅ローン残債の方が多くなる「オーバーローン(債務超過)」に注意しましょう。特に建物比率が高い物件では、築浅〜築15年程度の期間においてオーバーローンのリスクが高まります。

仮に3,000万円をフルローンで借りて購入した場合、最初の10年間は利息の支払いが大きく、元金があまり減っていません。一方で、建物価値は最初の10年でぐっと下がります。

この「ローンが減るスピード」より「家の価値が下がるスピード」のほうが速い時期に売却すると、以下のようなことが起こりえます。

| 売却価格 | 2,100万円(築10年時点) |

|---|---|

| 住宅ローン残債 | 2,300万円 |

| 結果 | 家を売っても200万円のローンが残る(オーバーローン)。 貯金から現金を持ち出して一括返済する必要がある。 |

売却活動を始める前に、家の査定額から仲介手数料などの諸費用を引いた手取り金額で、ローンを完済できるかを確認してください。

もし完済できない場合は、住み替えローンを利用するか、自己資金を充てることになります。

3000万円で買った家を損せず高く売るコツ

基本的にいくらで売れるかの相場は家の価値や市場で決まりますが、「どう売るか」の判断ひとつで実際の売却価格に数百万円単位の差がつくこともあります。

この章では、売却活動を始める前に知っておくべき、家を損せずできるだけ高く売るコツを紹介します。

「買取」よりも「仲介」を選ぶ

不動産の売却には主に「仲介」と「買取」の2つの方法があり、どちらを選ぶかで売却価格の目安が大きく変わります。

| 売却方法 | 特徴 |

|---|---|

| 仲介 | ・不動産会社に買い手を探してもらう方法。 ・時間はかかる(3ヶ月〜半年)が、市場の相場で売れる。 |

| 買取 | ・不動産会社に直接買い取ってもらう方法。 ・すぐに売却・現金化できるが、相場の70%前後の価格になる。 |

最初にお見せした3,000万円の戸建ての相場表を用いて、売却価格を比較してみましょう。

| 築年数 | 仲介による売却価格 (市場相場) |

買取による売却価格 (市場相場×70%) |

買取を選ぶと損する額 |

|---|---|---|---|

| 築5年 | 約2,600万円 | 約1,820万円 | 約780万円 |

| 築10年 | 約2,100万円 | 約1,470万円 | 約630万円 |

| 築15年 | 約1,600万円 | 約1,120万円 | 約480万円 |

| 築20年 | 約1,200〜1,400万円 | 約840〜980万円 | 約360~420万円 |

| 築25年超 | 約1,200万円 | 約840万円 | 約360万円 |

表のとおり、仲介で2,100万円で売れる家でも、買取を選ぶと約1,470万円での売却となり、600万円も損することになります。

このように大きな違いがあるため、家の売却は仲介でおこなうことが一般的です。

ただし、築古の戸建てで「シロアリ被害がある」「再建築不可物件である」など、一般の買い手がつきにくい事情がある場合は、買取のほうが良いこともあります。

「とにかく高く売りたい」のであれば、安易に買取を選ばず、「仲介」でじっくり買い手を探す期間をもうけることが大切です。

売却前のリフォームは原則不要

「少しでも高く売るために、壁紙の張り替えやキッチンのリフォームをした方がいいのでは?」と考える方は多いですが、売却前のリフォームは原則としておすすめしません。

なぜなら、かけたリフォーム費用以上に、売却価格が上がることは稀だからです。例えば、200万円かけて水回りを新品にしても、査定額が200万円アップするわけではありません。多くの場合、リフォーム代がそのまま赤字になってしまいます。

また、中古戸建てを探している買い手の多くは、「安く買って自分好みにリフォームしたい」と考えています。良かれと思ったリフォームによって、買い手が見つかりにくくなる可能性があるのです。

支出を抑えてお得に売りたい場合は、そのままの状態で売り出し、リフォームするかどうかは買い手に任せましょう。

「売り急ぎ」を避け、需要が高まる時期を狙う

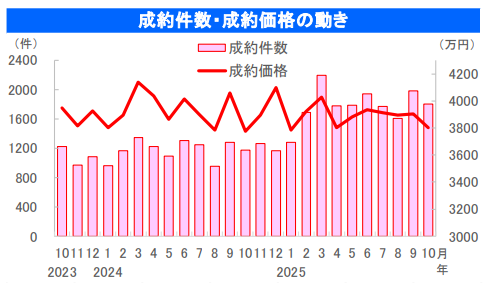

家が高く売れやすい繁忙期は、2月〜3月と言われています。

以下のグラフは首都圏の中古戸建ての成約件数をあらわしたもので、特に2~3月の成約件数が多いことが分かるでしょう。

2~3月は新年度の転勤や、子供の入学・進級に合わせて引っ越したいファミリー層が急増するため、多少強気の価格設定でも買い手がつきやすくなります。

逆にもっとも避けるべきなのは、「来月までに現金化したい」という売り急ぎです。期限が決まっていると、足元を見られて大幅な値引きに応じざるを得なくなります。

「まずは査定だけ受けておき、繁忙期に合わせて売り出す」など、スケジュールに余裕を持つことも、家を高く売るためのコツです。

自分の家がいくらで売れるか調べる方法

ここまでの解説で、一般的な相場や変動要因について理解できたかと思います。

しかし、隣り合う土地であっても「角地かどうか」「前面道路の幅」「日当たり」「周辺の嫌悪施設の有無」などによって家の価格が大きく変わります。

この章では、その家固有の現在価値を知る方法を解説します。

近隣の売り出し価格と路線価から目安をつける

まずは以下の手順で、自分で調べられる範囲でおおよその金額を把握してみましょう。

- 国税庁の路線価で土地値(底値)を把握する

- SUUMOなどで、近隣の家の売出価格を調べる

- 土地値と売出価格の差額が建物価値の相場となる

国税庁の路線価を使えば、その土地の公的な評価額が分かります。これが、建物価値がゼロになっても残る金額(底値)です。そして、SUUMOなどのポータルサイトで、近所の似たような家が「いくらで売られているか(売出価格)」をチェックします。

この「売出価格」と「土地値(底値)」の差額が、今の市場が評価している「建物の値段」の目安となります。

「建物価値」を自分の家に当てはめることで、「うちはこれくらいで売れそうだな」というアタリをつけることができます。

路線価の調べ方は下記記事を参考にしてください。

不動産会社に無料査定を依頼する

自分で調べた金額は、あくまで相場(目安)に過ぎません。実際には、室内の傷み具合、リフォーム履歴、日当たり、周辺環境の微妙な変化などによって、家の価値は変動します。

これらを反映した市場価値を知るためには、不動産会社の査定を受けるのがもっとも確実です。

ここで重要なのは、1社だけで判断しないことです。

不動産の査定額には、担当者の経験則や、その会社が得意とするエリアかどうかが大きく反映されます。A社は2,000万円と査定したのに、B社は2,300万円と査定する、といった300万円以上の差が出るのはよくあることです。

そのため、必ず複数の不動産会社に査定を依頼し、以下の点を確認してください。

査定でのチェックポイント

- 査定額の根拠:なぜその金額になったのか(近隣の成約事例など)

- 売却戦略:どのようにターゲットへアピールして売るつもりか

- 担当者の熱意:戸建てあるいはマンションの売却経験は豊富か

まだ売却を決めていなくても大丈夫です。「将来の住み替えのために価値を知りたい」など状況を伝えれば、気軽な「机上査定(訪問なしでデータから算出する査定)」をおこなってくれる会社がほとんどです。

3,000万円の家がいくらで売れるか知りたいなら、まずは一括査定サイトなどを活用して、3社程度の査定額を取り寄せることから始めてみましょう。

まとめ

3,000万円で購入した家の資産価値は、「戸建て」か「マンション」かによってその推移はまったく異なります。

| 戸建て | 年月とともに建物価値は下がっていくが、「土地」という資産が確実に残る安心感がある。 |

|---|---|

| マンション | 土地による底支えはないが、立地と需要次第で購入時より高く売れるチャンスがある。 |

共通して言えるのは、現在は建設インフレや市場高騰の影響で、どちらのタイプも理論値以上に高く評価される可能性が高いということです。

「古くなったから安いかも」と思わず、まずは現在の正しい価値を把握することから始めてみましょう。