不動産評価額とは、「不動産の価値の目安となる価格」のことです。

算出方法や発表元、価値を決める基準などが異なる6つの種類があり、それぞれ使用目的によって使いわけます。

- 実勢価格

- 公示地価

- 基準地価

- 相続税路線価

- 固定資産税評価額

- 不動産鑑定評価額

「不動産鑑定評価額」以外の評価額は、公的な機関のウェブサイト等で調べることができます。

「不動産鑑定評価額」は、国家資格である不動産鑑定士に依頼して鑑定をしてもらうことで知ることができます。

ここでは、それぞれの評価額について詳しく紹介するとともに、ぞれぞれの調べ方や計算方法などについて紹介していきます。

ぜひ参考にしてください。

不動産評価額とは

不動産の評価額とは、不動産の価値を定められた指標で調査し、金額としてわかりやすく評価したものです。

不動産の資産価値の目安になるため、不動産売却をするときには知っておくべきでしょう。

不動産評価額は、目的や役割によって算出方法の異なる6つの種類があります。

- 実勢価格

- 公示地価

- 基準地価

- 相続税路線価

- 固定資産税評価額

- 不動産鑑定評価額

不動産評価額の種類と調べ方

不動産評価額には6つの種類があります。

それぞれ発表している組織が異なり、調べ方や算出方法も異なります。

| 不動産評価額の種類 | 公表元 | 内容 | 調べ方 |

|---|---|---|---|

| 実勢価格 | ‐ | 不動産が取り引きされた金額 | 国土交通省の「不動産情報ライブラリ」 |

| 公示地価 | 国土交通省 | 地価公示法に基づいて国が公表する価格 | 国土交通省の「不動産情報ライブラリ」 |

| 基準地価 | 都道府県 | 国土利用計画法施行令第9条に基づいて都道府県が公表する価格 | ・国土交通省の「不動産情報ライブラリ」 ・各都道府県の「地価調査の結果」 |

| 相続税路線価 | 国税庁 | 指定された定義に基づき国税庁が公表する価格 | ・国税庁ホームページ ・公示価格から計算する |

| 固定資産税評価額 | 市区町村 | 固定資産評価基準に基づき市区町村が決めた価格 | ・固定資産税通知書 ・固定資産税評価証明書 ・全国地価マップ |

| 不動産鑑定評価額 | 不動産鑑定士 | 不動産鑑定士が鑑定した金額 | 不動産鑑定士に査定を依頼する |

実勢価格は、土地が売買された値段に応じて変化するため、純粋な価値以外にも価格を変動させる要因がある、ということを覚えておく必要があります。

公示地価は国土交通省が公表する価格で、他の様々な評価額を決める参考になることもあります。

基準地価は都道府県が公表する価格で、公示地価に比べ郊外や山間部の評価額も参考にできます。

相続税路線価は単に「路線価」と呼ばれることもあります。固定資産税評価額と同じく、土地に関する税の税額を決める目安になるものです。

不動産鑑定評価額は、国家資格である不動産鑑定士の資格を持つ人が鑑定するため、客観的な価値を調べたいときには向いています。

ここからは、それぞれの評価額について、詳しく紹介していきます。

実勢価格(時価)

「実勢価格(じっせいかかく)」とは、実際にあった取り引きで成立した価格のことです。

土地を売買する人の個人的な事情、景気や社会情勢など、土地の価値とは関係のない要因が関係して、売買の価格が決まります。

そのため、純粋な土地の価値だけが反映された価格ではないことに留意しましょう。

調べ方

実勢価格を調べるときは、国土交通省の「不動産情報ライブラリ」が参考になります。

「不動産取引価格アンケート」によって算出されたデータのため、実勢価格に近い価格を調べることができます。

公示地価(地価公示価格)

公示地価とは地価公示価格ともいわれ、「地価公示法」に基づき、国土交通省が発表している価格です。

地価公示法に基づいて、国土交通省土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における標準地の正常な価格を3月に公示するもので、社会・経済活動についての制度インフラとなっています。

3月に発表される標準地は、全国から2万6,000箇所が選定され、1㎡あたりの「正常な価格」を判定して公示されます。

価格は、1箇所につき2人以上の不動産鑑定士が評価を行い、その結果を基に決められていきます。

「正常な価格」とは、「土地が取り引きされる場合に、通常成立すると認められる価格」のことで、標準地以外の土地の不動産鑑定や、相続税・固定資産税などの基準として活用されることが多いです。

調べ方

標準地の公示価格は、国土交通省の「国土交通省地価公示・都道府県地価調査の検索」で調べることができます。

「区分」の項目で、チェックを「地価公示」のみにし、地域や用途区分等の情報で絞り込んで検索します。

基準地価(都道府県地価調査)

基準地価とは、「国土利用計画法施行令第9条」に基づいて都道府県が公表している土地の価格のことです。

国土利用計画法施行令第9条にもとづき、都道府県知事が、毎年7月1日時点における標準価格を判定するものです。土地取引規制に際しての価格審査や地方公共団体等による買収価格の算定の規準となることにより、適正な地価の形成を図ることを目的としています。

公示価格は国が発表したものですが、基準地価は都道府県が発表するもので、発表時期も異なります。また、公示価格は都市的利用が想定される地域が中心であるのに対し、基準地価はそれ以外の土地も含みます。

そのため、都市計画区域外の土地の適正価格を知る上では、基準地価が参考にしやすいといえます。

調べ方

基準地価は、公示地価と同様、国土交通省の「国土交通省地価公示・都道府県地価調査の検索」で調べることができます。

「区分」の項目で、チェックを「地価調査」のみにし、地域や用途区分等の情報で絞り込んで検索します。

もしくは、各都道府県のホームページからも見ることができます。

「基準地価」もしくは「地価調査」として公表されています。

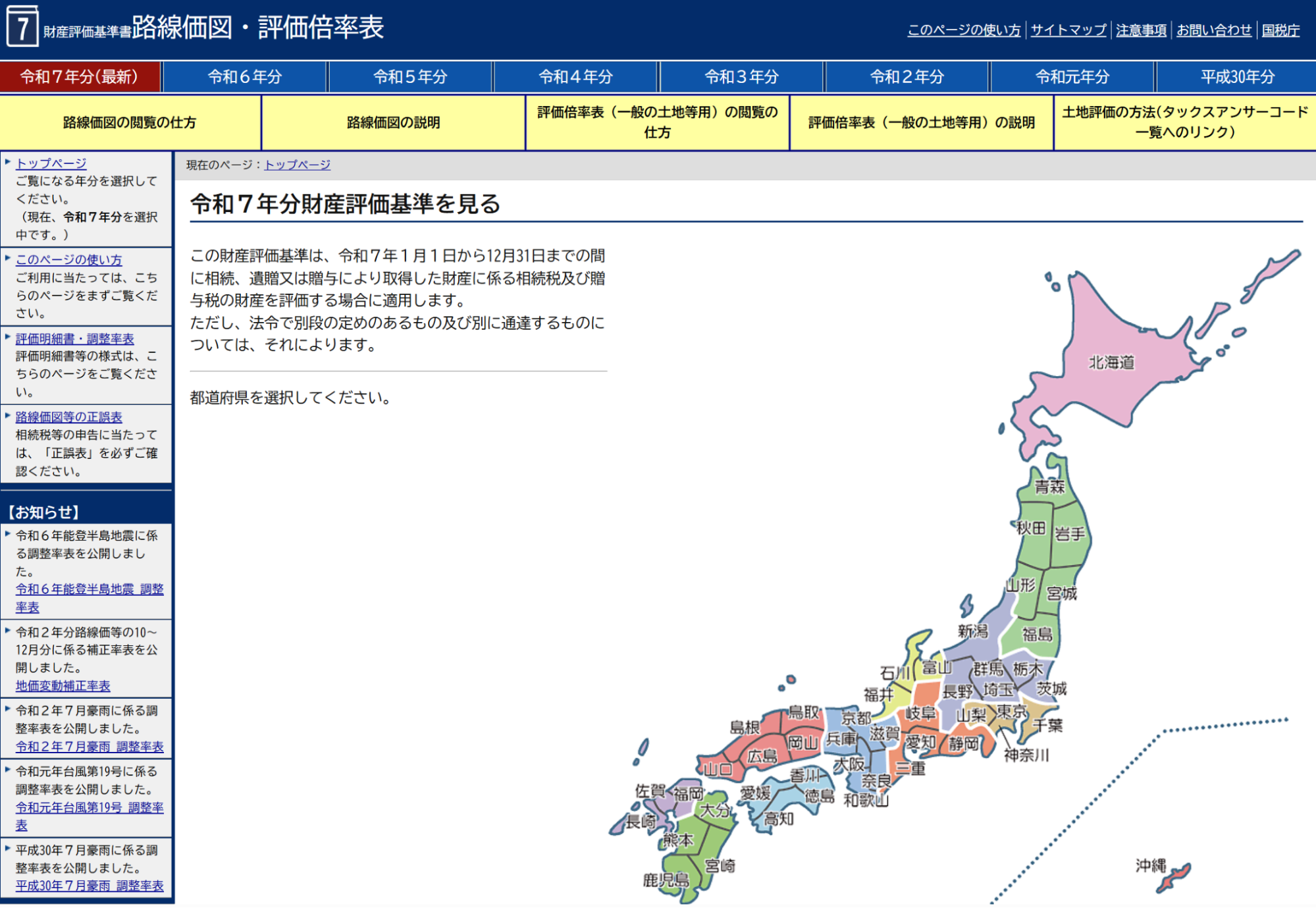

相続税路線価

相続税路線価とは、宅地(建物の敷地となる土地)・田畑・山林等を対象として、国税庁が定めた土地の評価額の基準となる価格のことです。

地価公示価格などを基にした価格の約8割程度を目安に定められています。

価格の算出方法は「路線価方式」と「倍率方式」の2種類があり、一般的に市街地などでは「路線価方式」を、郊外や山間部などは「倍率方式」で算出されることが多いです。

| 価格の算出方法 | 具体的な方法 |

|---|---|

| 路線価方式 | 価格の評価方法は、土地が接する路線(道路)の路線価に、土地の条件(奥行や角地など)に合わせた調整率や土地の面積を掛け合わせて算出 |

| 倍率方式 | その土地の固定資産税評価額に、土地の条件などが似ている地域ごとに定められた評価倍率を掛け合わせて算出 |

主に、相続税や贈与税を決める際の基準として使用され、毎年1月1日を評価時点として7月1日に公開されます。

調べ方

国税庁の「路線価図・評価倍率表」で調べることができます。

調べたい土地の都道府県をクリックすると、各都道府県の目次が表示されますので、土地の用途に合わせて選択すると、詳しい所在地から路線価を検索できます。

固定資産税評価額

固定資産評価額とは、「固定資産評価基準」に基づいて評価された価格のことで、各市区町村から発表されます。

固定資産評価基準では、土地と建物それぞれで評価して、価格を決定します。評価額は基本的に、3年ごとに見直しされます。

原則として、宅地の場合は土地の利用状況や使用目的などの評価や、相続税路線価に対して土地の面積などを掛け合わせて算出します。家屋の評価は、再建築価格方式に従って係員が現地調査等を行って算出します。

名前のとおり、固定資産税の標準額を算出するために決められた価格です。

調べ方

固定資産税評価額は、3つの方法で調べることができます。

| 調査方法 | 詳細 |

|---|---|

| 各市区町村の窓口で固定資産課税台帳の閲覧申請をする | 閲覧申請には、納税義務者および権利のある人など、市区町村によって条件があるので、事前に調べておくと安心。手数料は100円前後。 |

| 固定資産評価証明書を取得する | 取得した証明書に評価額が記載されている。窓口および郵送で取得でき、一部地域では電子申請・コンビニ交付も可能。手数料は300円~400円程度。 |

| 納税通知書を確認する | 自分が納税者の場合は、納税通知書に同封されている「課税証明書」でも確認可能。ただし、「評価額」とは異なる場合もあるので、参考程度に。 |

正しい金額を、手間なくすぐに確認したい場合は、市区町村の窓口で尋ねるのがおすすめです。

確認したい土地が遠方にある場合は、固定資産評価証明書を郵送や電子申請・コンビニ交付などで発行できます。また、目安でいいので簡単に知りたい、という場合は納税通知書を確認しましょう。

不動産鑑定評価額

不動産鑑定評価額とは、国家資格である「不動産鑑定士」が、土地を鑑定した金額のことです。

土地の経済的な価値を判定したもので、鑑定の評価基準は「不動産鑑定評価基準」によって定められています。

主に、立地や人口・物価などを含む「一般的要因」、利便性や気象状況などを含む「地域要因」、周辺環境などを含む「個別的要因」の3つの要因から鑑定されます。

これまで紹介した「公示地価」や「基準地価」は、不動産鑑定士が基準となる地点を鑑定した結果、算出された価格でした。

一方、不動産鑑定評価額は、指定した土地の価値を不動産鑑定士が直接鑑定してくれるという違いがあります。

調べ方

不動産鑑定士もしくは不動産鑑定事務所に直接依頼をします。鑑定は、依頼をしてから完了まで2、3日~2週間程度かかります。

鑑定料は、評価額や不動産の条件によって異なることが多く、事前に明確にすることは難しいです。

- 鑑定価格の相場(一例)

-

- 評価額が1,000万円以下の場合:20万円~30万円

- 評価額が5,000万円以下の場合:20万円~70万円

- 評価額が1億円以下の場合:30万円~80万円

【目的別】不動産評価額の調べ方と計算方法

ここまで不動産評価額の種類別の調べ方を紹介しましたが、正確な金額を知らなければいけない場合以外は、計算で算出することも可能です。

正確な評価額とは異なる場合もあるため、あくまで参考程度にしておきましょう。

また、不動産評価額を求めるときは、「どの評価額を知るべきか」というより、「どんな目的で評価額が知りたいのか」を明確にしておくとよいです。

評価額を知る目的によって、どの評価額を参照すればよいのかが変わるためです。

ここでは、不動産の評価額が気になりがちな4つの目的ごとに、計算方法を紹介していきます。

土地の固定資産税評価額

土地の固定資産税評価額の計算方法は2つの方法があります。

固定資産税評価額を決める元となっている「路線価」から算出する「路線価方式」と、近くの「標準宅地」の単価を参考にする「標準宅地比準方式」です。

- 路線価方式:路線価×土地の面積×各種補正率(評点)

- 標準宅地比準方式:標準宅地の単価×土地面積×各種補正率(評点)

路線価は「路線価図・評価倍率表」で、標準宅地の単価は「不動産情報ライブラリ」で調べることができます。

また各種補正率は、国税庁の「奥行価格補正率表」で確認できます。

建物の固定資産税評価額

建物の固定資産税評価額は、建物の固定資産税評価額は、自治体が定める評価基準により算定されます。一般論として建築費より低くなる傾向はありますが、割合は物件により大きく異なります。

計算方法は以下の通りです。

再建築価格とは、同じ建物を同じ条件で今もう一度建てるとしたときにかかると想定される費用のことです。

経年減点補正率は、建物の経年劣化等を考慮するためのもので、木造か否かで補正率が変わります。

【経年減点補正率(一部抜粋)】

| 経過年数 | 木造 | 非木造 |

|---|---|---|

| 1年 | 0.80 | 0.9579 |

| 5年 | 0.64 | 0.8569 |

| 10年 | 0.50 | 0.7397 |

| 15年 | 0.37 | 0.6225 |

参照:経年原価補正率表|法務局

離婚・財産分与における不動産評価額

財産分与で参考にされる不動産評価額と計算方法は、以下の4つです。

| 不動産評価額の種類 | 調べ方・計算方法 |

|---|---|

| 実勢価格 | 「不動産情報ライブラリ」で調べる |

| 公示地価 | 「国土交通省地価公示・都道府県地価調査の検索」で調べる |

| 路線価 | 「路線価図・評価倍率表」で調べる |

| 固定資産税評価額 | ・土地:路線価×土地の面積×評点、標準宅地の単価×土地面積×補正率 ・建物:再建築価格×経年減点補正率×評点(およそ1円) |

基本的に、財産分与の際の不動産評価額は「時価」に近いものが採用される傾向にあります。

「実勢価格」や「公示価格」が時価に近いように感じられますが、実勢価格は取引の記録に左右される側面があり、公示価格は基準地と異なる条件であれば修正が必要です。

路線価や固定資産税評価額も、実際の時価とは乖離がある場合があるため、参考にする場合は財産分与する当事者同士でよく話し合う必要があります。

相続税における不動産評価額

相続税を計算するための不動産評価額は、土地と家屋で異なります。

土地の場合は2種類の計算方法があります。

- 路線価方式:路線価×面積×奥行価格補正率

- 倍率方式:固定資産税評価額×評価倍率

路線価は、「路線価図・評価倍率表」で、奥行価格補正率及び評価倍率は「奥行価格補正率表」で確認できます。

路線価が定められている土地では路線価方式を使用し、それ以外の土地では倍率方式を使用するのが推奨されています。

家屋の不動産評価額の計算方法は以下の通りです。

つまり、固定資産評価額と同じです。

固定資産評価額の調べ方は、「固定資産税評価額」で紹介していますので、参考にしてください。

不動産評価額の注意点

不動産評価額を扱ううえで、注意しなければいけないポイントがいくつかあります。

- 「評価額 = 売却できる価格」ではない

- 目的に応じて適切な評価額を使い分ける必要がある

- 土地評価では個別的な要因を反映させるための様々な補正が必要

こうしたポイントを押さえておくことで、より適切に、不動産の評価額を把握することができます。

ここからは、それぞれについて詳しく説明していきます。

「評価額 = 売却できる価格」ではない

客観的な不動産の価格が発表されていても、その価格で土地が売れるとは限りません。

なぜなら不動産の売却には、タイミングや買い手・売り手の心理、時世など、さまざまな要因が複合的に影響するからです。

例えば、売り手が「多少安くてもいいから早く手放したい」と思えば安く売却される可能性があります。

逆に、買い手が「この不動産ならいくらでも出す」と思っていれば、売り手は強気な価格設定ができます。

また、評価額がわかった時点より後に、商業施設や学校などができた場合、評価額より高い値段で売れるかもしれません。

このように、「実際にいくらで売れるか」は、不動産評価額とまったく同じとは限らないのです。

自身の所有する不動産が「いくらで売れるか」を確認したいのであれば、不動産会社へ一括査定を出すのがおすすめです。複数の不動産会社が査定を出してくれるので、より売却価格に近しい相場を知ることができます。

目的に応じて適切な評価額を使い分ける必要がある

これまで説明したとおり、不動産評価額にはいくつかの種類があります。それぞれの評価額ごとに、評価の基準や方法などが異なります。

これは、不動産の評価額を使用する目的によって、何を基準とするべきかが異なるためです。

例えば、実勢価格は「実際に売れた金額」を基準にしています。しかし相続税や固定資産税を決める際には、不確定な要素が含まれた実勢価格は適切ではないとされています。

何のために不動産評価額が知りたいのかを明確にして、目的に合った評価額を使用することが大切です。

土地評価では個別的な要因を反映させるための様々な補正が必要

基本的に、公示地価や基準地価、路線価などは、定められた「基準地」の価格を表しています。

基準地と全く同じ条件の土地があることはほとんどないと考えられるので、その土地の個別の要素を反映させて、評価額を算出する必要があります。

これまで紹介してきた、「評価倍率」や「奥行価格補正率」などは、そうした個別の要素を反映させるために設けられています。

しかし、評価倍率や奥行価格補正率でも加味しきれない要素も存在します。

そうした要素も含んで、正しい土地の評価額を知るためには、不動産鑑定士に鑑定してもらうことが重要です。

まとめ

不動産の評価額には、6つの種類があります。

- 実勢価格

- 公示地価

- 基準地価

- 相続税路線価

- 固定資産税評価額

- 不動産鑑定評価額

それぞれ、算出方法や発表元が異なり、使用目的も異なります。

そのため「どれが正しい不動産の価格だ」ということはありません。

目的が異なれば、評価も変わるからです。

また、これらの評価額が、そのまま売却価格になるとも限りません。

不動産の価値は、誰にでもすぐにわかるものではありません。

自分の持っている土地の正確な不動産の価値が知りたい場合には、不動産鑑定士に鑑定してもらうのがおすすめです。