一戸建ての固定資産税を計算する前に知っておくべきこと

毎年4〜6月になると、市区町村から「固定資産税納付書」が送られてきます。この書類の中身をしっかりご覧になったことはありますか?

固定資産税は国税でなく、地方税のひとつです。

この固定資産には、どのようなものが含まれているかといった詳細を知っておくことで、より納税額を計算する精度が高まります。

固定資産税とは

固定資産税とは、土地や家屋、または償却資産を所有している人に対してかかる税金です。土地、家屋、償却資産には、下記のようなものが該当します。

| 土地 | 田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、その他の土地(雑種地) |

|---|---|

| 家屋 | 住家、店舗・工場(発電所・変電所含む)、倉庫、その他の建物 |

| 償却資産 | 構築物、機械・装置、工具・器具及び備品、船舶、航空機などの事業用資産で、法人税法又は所得税法上、減価償却の対象となるべき資産。 ただし、自動車税種別割、軽自動車税種別割の課税対象となるものは除く。 |

(参考:https://www.tax.metro.tokyo.lg.jp/)

納税義務者は、1月1日時点で土地、家屋および償却資産の所有者として、登記簿または固定資産課税台帳に登録されている人です。

例えば、売買などで実際の所有者が変更していても、1月1日時点で、登記簿などで所有権移転がなされていなければ、旧所有者が納税義務者となりますので注意が必要です。

ただし、固定資産の所有者が亡くなられた場合、相続等による所有権移転登記が完了するまでは、その固定資産は現に所有する者(相続人全員)が納税義務を負うこととなります。(地方税法第343条第2項)

固定資産税はいつ・どこに払うのか

固定資産税は国税でなく地方税であり、固定資産所有者は地方自治体に地方税として納税するしくみです。毎年4〜6月に、1月1日時点で固定資産を所有している人に対し、地方自治体から納税通知書が送られます。内容は、課税証明書(固定資産の価格およびそれに対する税額)および納付書です。

納付方法は2種類あり、納付書にはいつ支払うのかが記されています。

【地方自治体における固定資産税の支払い時期】

- 全納(1年分を一括)

- 分納(年4回)

例えば、大阪市の分納では、 毎年4月・7月・12月・翌年2月に支払うことになっています。

ただし、納期最終日が月末となっていないことがあるため、注意が必要です。実際に支払う際の窓口は、以下から選択ができます。

【固定資産税の支払い窓口の種類】

- 市区町村・郵便局・金融機関・コンビニ

- 口座振替による自動支払い

- ATM・ネットバンキングのペイジー

- クレジットカード

なお、納付期限を過ぎてしまうと延滞金が課されるため、期日を確認しておきましょう。

支払先は所有している固定資産がある地方自治体です。例えば、東京都に住んでいても、所有している不動産が札幌市であれば、札幌市に納税することを覚えておきましょう。

一戸建ての固定資産税はいくらくらい?

では、一戸建ての固定資産税はいくらくらいなのでしょうか。一般的に、2,000~4,000万円の一戸建ての固定資産税の平均額は、10〜15万円といわれています。つまり、毎月1万円前後が固定資産税としてかかっていると考えられます。当然、建物の状況によって違いはありますが、目安として考えておきましょう。

ちなみに、「建物の状況」とは、以下のような要素が挙げられます。

【固定資産税の金額を左右する建物の状況例】

- 地域

- 築年数の経過度合い

- 使われている建築素材

- 周辺地域の地価

平均的な固定資産税の額が参考にならないケースもあることを、考慮しておく必要があります。

一戸建ての固定資産税がいくらなのかを計算する方法

一戸建ての固定資産税は、以下の3ステップで算出します。

- 一戸建ての固定資産税評価額を調べる

- 固定資産税評価額に税率を掛け合わせる

- 条件次第で軽減措置を適用させる

それぞれのステップについて、解説していきます。

関連記事:【完全ガイド】固定資産税評価額とは?計算方法や抑える方法まで優しく解説!

ステップ1.一戸建ての固定資産税評価額を調べる

固定資産税評価額とは、固定資産税を計算する上でベースとなる価格のことで、土地・家屋それぞれ分けて算出します。固定資産税評価額は3年に1度見直しがあるため、支払う年の額を必ず確認しましょう。

固定資産税評価額の調べ方は、状況に合わせて以下3つのパターンがあります。

| 状況 | 調べ方 |

|---|---|

| 中古物件を購入予定 | 不動産会社経由で調べてもらう |

| 新築物件を購入予定 | 新築後に行う家屋調査で待つ |

| 現在保有物件について | 4~6月に送付される納税通知書で確認紛失時は、固定資産税評価証明書を発行依頼 |

ただし、固定資産税評価額を調べることが困難な場合には、取引事例から概算を算出する方法もあります。

| 土地の固定資産税評価額 | 土地部分の公示価格のおよそ70% |

|---|---|

| 建物の固定資産税評価額 |

|

状況に合わせて、適切な調べ方をしましょう。

ステップ2.固定資産税評価額に税率を掛け合わせる

ステップ1の方法で土地・建物の固定資産税評価額が計算できれば、次はそれぞれに税率を掛け合わせます。

通常、標準税率として定められているのは1.4%です。しかし、自治体によっては1.5%や1.6%などと異なる場合もあります。

正しい固定資産税の税率は、各自治体のホームページで調べるか、直接問い合わせをしましょう。

(参考:https://houmukyoku.moj.go.jp)

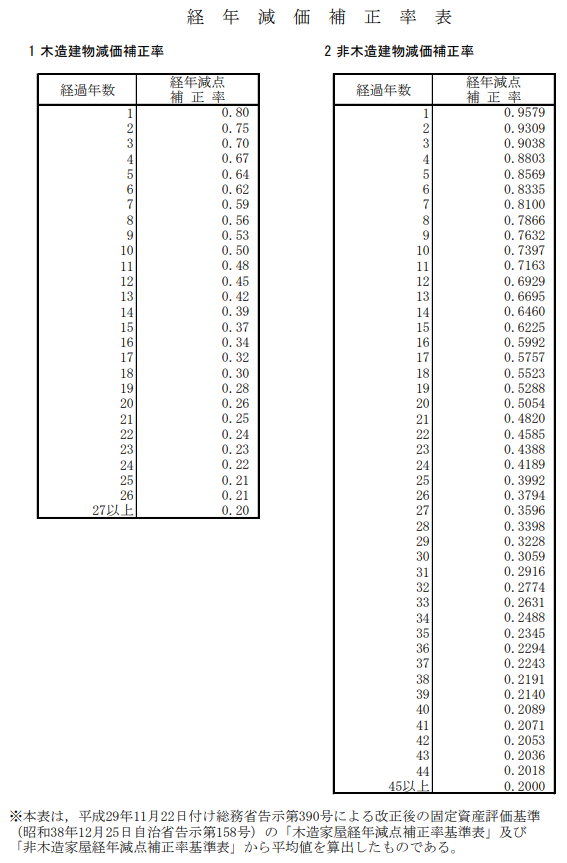

このように、経年劣化によって古くなっている建物であれば、構造などを考慮して固定資産税の金額を補正するのです。なお、土地に関しては、経年減点補正率による評価額の見直しは不要となっています。

ステップ3.条件次第で軽減措置を適用させる

固定資産税には、土地、建物それぞれに特例措置があります。それぞれ条件が合致すれば、固定資産税評価額に税率を掛け合わせた数値に適用させることが可能です。

固定資産税の軽減措置の具体例は、以下の通りです。

| カテゴリー | 概要 |

|---|---|

| 土地に関する軽減措置 | 以下の条件を満たしている土地

・小規模住宅用地の軽減措置 200㎡以下部分は課税標準6分の1 |

| 建物に関する軽減措置 | 新築家屋に対する軽減措置 【一般住宅】120㎡以下の部分:2分の1 3年間(3階建以上で耐火構造の住宅は5年間) 【長期優良住宅】120㎡以下の部分:2分の1 |

| 耐震化のための改修工事をおこなった住宅に対する軽減措置

昭和57年1月1日以前から所在する家屋に対し、現行の耐震基準に適合する耐震改修工事を行った場合について、翌年度分の固定資産税が2分の1に減額されます。 (当該住宅が、耐震改修工事の完了前に通行障害既存耐震不適格建築物で あった場合には、2年度分が2分の1に減額されます。) |

|

| バリアフリー改修をおこなった住宅に対する軽減措置

新築後10年以上を経過した家屋に対して、一定のバリアフリー改修工事を行った場合について、翌年度分の固定資産税から3分の1が減額されます。 |

|

| 省エネ改修をおこなった住宅に対する軽減措置

平成26年4月1日以前から所在する家屋に一定の熱損失防止改修工事(省エネ 改修工事)を行った場合について、翌年度分の固定資産税から3分の1が減額されます。 |

一戸建ての固定資産税のシミュレーション

一戸建ての購入を考えている人にとって固定資産税は、毎年必ず納税しなければならない税金のひとつです。ここでは、具体的な事例を2つ挙げて、それぞれ固定資産税がいくらかかるのか、シミュレーションしていきます。

以降で、「新築」および「築10年の一戸建て」の固定資産税を計算していきます。

関連記事:【固定資産税の計算シミュレーション】算出方法や特例・減額措置、注意点を徹底解説

事例①新築一戸建ての場合

まずは、新築一戸建ての固定資産税シミュレーションをおこなってみましょう。今回は、以下の条件の物件を対象として、東京都の経年減点補正率を採用します。

| 建物種別 | 一戸建て |

|---|---|

| 取引価格 | 4,000万円(土地の部分1,000万円/建物の部分3,000万円) |

| 建物延べ床面積 | 100㎡ |

| 土地面積 | 120㎡ |

| 購入時の状態 | 新築 |

| 税率 | 1.4%(標準税率) |

| 地域 | 東京都 |

| 建物構造 | 木造 |

| 土地の固定資産税評価額 | 土地部分の公示価格の約70% |

| 建物の再建築価格 | 建物価格の50%~70% |

| 経年減点補正率 | 0.8-(新築の場合は建築日にかかわらず、完成後1年が経過したとして計算) |

| 住宅用地区分 | 小規模住宅用地 |

(参照:東京法務局「東京法務局管内新築建物課税標準価格認定基準表」)

まずは、「固定資産税評価額の算出」をおこなっていきます。具体的には、以下の通りです。

土地の固定資産税評価額=1,000(万円)×0.7=700(万円)

建物の固定資産税評価額=3,000(万円)×0.6(再建築価格)×0.8(経年減点補正率)=1,440(万円)

次に、「補正前固定資産税額を算出」していきましょう。固定資産税額=固定資産税評価額×税率であるため、計算式は以下の通りとなります。

土地の固定資産税評価額×(標準)税率==700(万円)×1.4(%)=9.8(万円)

建物の固定資産税評価額×(標準)税率=1,440(万円)×1.4(%)=約20.1(万円)

最後に、条件次第で「軽減措置」を適用させていきます。事例の土地は、120㎡の小規模住宅用地であるため、土地用地に対する軽減措置を適用することが可能です。

軽減措置適用後の土地の固定資産税額=9.8(万円)×1/6= 約1.6(万円)

また、事例の建物は新築であるため、初年度~3年目(認定長期優良住宅の場合は5年目)まで、床面積120㎡までは固定資産税が2分の1に軽減されます。

軽減措置適用後の建物の固定資産税額=20.1(万円)×1/2=約10(万円)

ここまでの計算でこの一戸建ての固定資産税は、「土地の固定資産税額1.6(万円)+建物の固定資産税額10(万円)=11.6(万円)」となります。

事例②築10年一戸建ての場合

次に、築10年一戸建ての固定資産税シミュレーションをおこなってみましょう。

| 建物種別 | 一戸建て |

|---|---|

| 取引価格 | 4,000万円(土地の部分1,000万円/建物の部分3,000万円) |

| 建物延べ床面積 | 100㎡ |

| 土地面積 | 120㎡ |

| 購入時の状態 | 築10年 |

| 税率 | 1.4%(標準税率) |

| 地域 | 東京都 |

| 建物構造 | 木造 |

| 土地の固定資産税評価額 | 土地部分の公示価格の約70% |

| 建物の再建築価格 | 建物価格の50%~70% |

| 経年減点補正率 | 0.5(築10年) |

| 住宅用地区分 | 小規模住宅用地 |

(参照:東京法務局「東京法務局管内新築建物課税標準価格認定基準表」)

まず、先ほどと同様に「固定資産税評価額の算出」をおこないましょう。

土地の固定資産税評価額=1,000(万円)×0.7=700(万円)

建物の固定資産税評価額=3,000(万円)×0.6(再建築価格)×0.5(経年減点補正率)=900(万円)

続いて、「補正前固定資産税額を算出」していきます。計算式は「固定資産税額=固定資産税評価額×税率」なので、以下の通りとなります。

土地の固定資産税評価額×(標準)税率=700(万円)×1.4(%)=9.8(万円)

建物の固定資産税評価額×(標準)税率=900(万円)×1.4(%)=12.6(万円)

最後に、条件次第で「軽減措置」を適用させましょう。事例の土地は120㎡の小規模住宅用地であるので、土地用地に対する軽減措置を適用することができます。

軽減措置適用後の土地の固定資産税額=9.8(万円)×1/6= 約1.6(万円)

よって、この土地の固定資産税額は以下の通りとなります。

土地の固定資産税額1.6(万円)+建物の固定資産税額12.6(万円)=14.2(万円)

まとめ

一戸建ての固定資産税がいくらになるのかについて解説しました。固定資産税とは、1月1日時点で、土地や家屋、償却資産を所有している人にかかる税金です。売買などで所有権が移転していても、登記簿などで変更されていないと納税義務者となるため、注意が必要となります。

通常、4〜6月に納税通知書が送付され、全納・分納により固定資産税を納付しますが、期限があるので遅れないよう納付する必要があります。通常、一戸建ての固定資産税は、10〜15万円が相場です。

どのように固定資産税を計算するのか知っていれば、購入の際に役立つので、ぜひ覚えておきましょう。