相続や転勤で住んでいない家を持ち続けていて、固定資産税の負担が気になっていませんか?

住んでいない家でも固定資産税はかかり、管理が不適切と判断されると住宅用地特例(土地の課税標準を1/6に軽減する制度)が解除されて、土地の税金が最大6倍に跳ね上がる仕組みになっています。

一方で、売却・賃貸・セカンドハウス活用など、住んでいない家でも住宅用地特例を維持して負担を抑えられる方法もあります。

いつから6倍になるのか

行政から「勧告」を受けて、翌年1月1日時点で勧告が解除されていない場合、その年度の固定資産税(4~6月の納税通知書)から増税が確定します※1。年内に修繕完了+自治体確認を得れば翌年の増税は回避できます。

勧告は突然届くわけではなく、実態調査・助言・指導の段階を経て進みます。指導段階で改善されるケースも多いため、行政からの最初の連絡に速やかに対応することが重要です。

本記事では、課税の仕組みから6倍化リスク、5つの軽減策、確認方法までを順番に解説します。

この記事のポイント

- 固定資産税は1月1日時点の所有者に課税され、居住の有無は問われない

- 住宅用地特例で土地の課税標準は1/6に軽減される

- 勧告を受けると特例が解除され土地税は最大6倍に跳ね上がる

- 5つの軽減策は売却・賃貸・解体・居住戻し・セカンドハウス活用

- 相続空き家の3,000万円特別控除で譲渡所得税も大幅軽減できる

- 自治体の解体・リフォーム補助金は事前申請+後払いの仕組み

住んでいない家でも固定資産税がかかる仕組み

この見出しのポイント

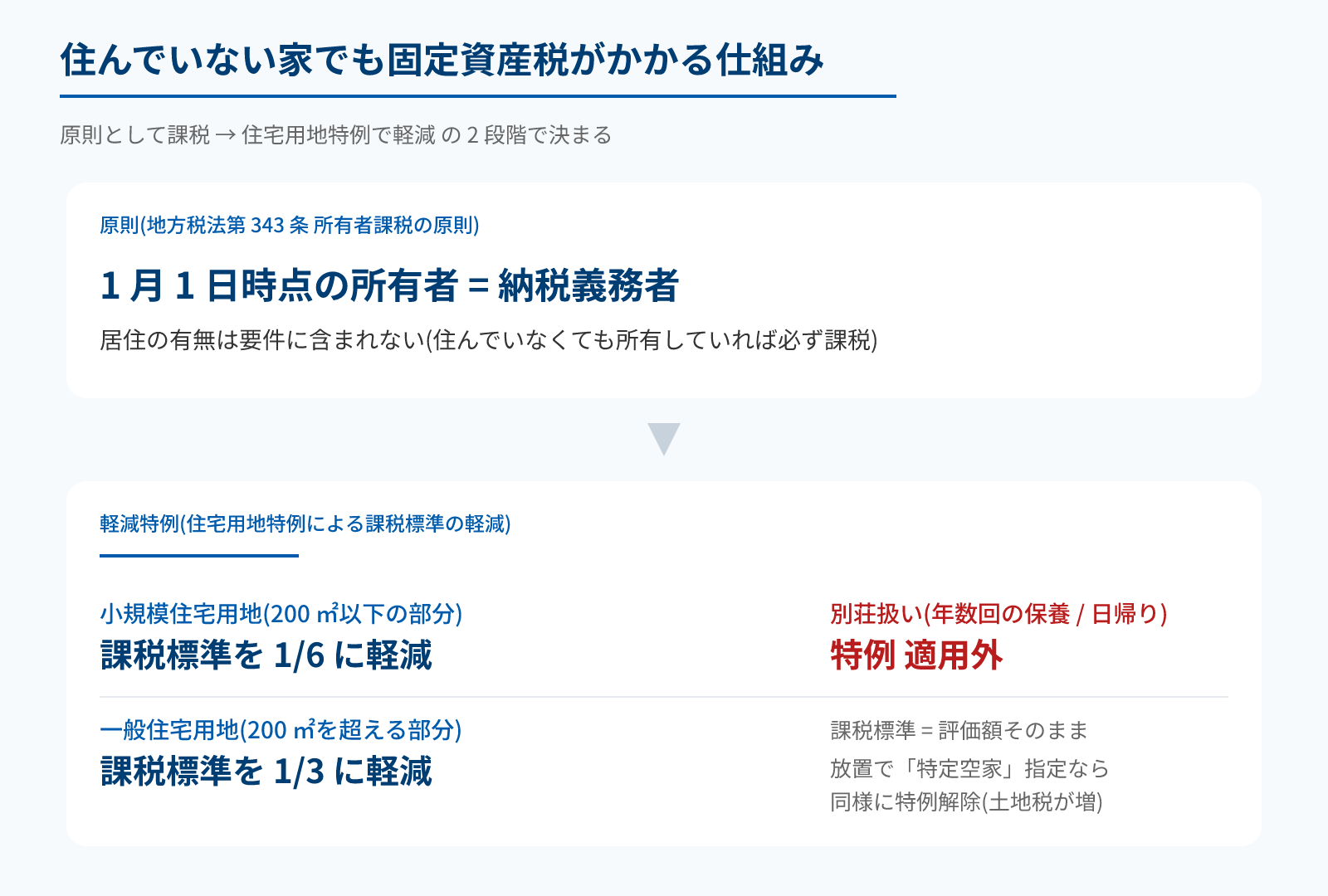

固定資産税は地方税法第343条「所有者課税の原則」※1により、居住の有無ではなく1月1日時点の所有という事実に課税されます。住宅用地特例で課税標準が1/6に軽減される一方、保養目的のみの利用などで住宅用地と認められない場合は、特例が適用されないことがあります。

出典:地方税法(e-Gov 法令検索) / 総務省「固定資産税の概要」

「住んでいないのに、なぜ固定資産税を払わなければならないのか」という疑問は、相続や転勤で家を空けたまま所有している方から多く寄せられます。

住宅用地特例で軽減はされるものの、要件を外れると土地の固定資産税が最大6倍に跳ね上がる仕組みです。住んでいない家ほど早い対策が、年単位の負担軽減に直結します。

仕組みを正しく押さえたうえで、住宅用地特例の運用ルールと6倍化リスクをひとつずつ確認していきましょう。

賦課期日1月1日と所有者課税原則

固定資産税の課税ルールは、地方税法第343条で明確に定められています※1。

居住しているかどうかは要件に含まれず、1月1日時点で固定資産課税台帳に登録された所有者がその年度の納税義務者になります。年度の途中で売却しても日割り精算はされず、売主に1年分の納税義務が残る点に注意が必要です。

- 賦課期日:毎年1月1日

- この瞬間の所有状況がその年度(4~6月の納税通知書)の税額を決定する基準点。月割減額はない。

- 納税義務者:登記簿や課税台帳に所有者として登録されているもの

- 相続未了の場合は法定相続人全員が連帯して全額の納税義務を負う。

- 評価替え:3年ごと

- 固定資産税評価額は地価公示価格の約7割を目安に、3年ごとの基準年度で見直される。

市区町村税収入の約4割を占める基幹税であるため、徴収は厳格に行われます。

相続未了で名義変更が済んでいない場合は、法定相続人の代表者宛に届く扱いとなり、登記簿の住所が古いと納税通知書の到達が遅れるケースもあります。

住宅用地特例の仕組み(1/6と1/3)

住宅用地特例(住宅地の固定資産税の課税標準を最大1/6に軽減する制度)は、住んでいない家にも適用される可能性もある軽減策です。住宅として使われている土地であれば、居住の有無に関わらず、原則として特例が継続します。

| 区分 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|

| 小規模住宅用地(200㎡以下の部分) | 評価額の1/6 | 評価額の1/3 |

| 一般住宅用地(200㎡を超える部分) | 評価額の1/3 | 評価額の2/3 |

| 住宅用地に該当しない土地 | 評価額そのもの | 評価額そのもの |

たとえば評価額1,500万円・面積200㎡の土地であれば、特例ありなら課税標準は250万円、税額は約3.5万円に抑えられます。

特例が外れると課税標準は1,500万円のままで税額は約21万円となり、住宅用地特例が解除されると土地の固定資産税は最大6倍に跳ね上がる計算です。

セカンドハウス・賃貸募集中・転勤中の判定基準

住んでいない家でも住宅用地特例を維持できるかは、自治体が「居住の用に供する家屋」と認めるかどうかで決まります※2。判定の鍵は使用実態と継続性です。

- セカンドハウス:利用実態があれば対象となる場合がある

- 毎月1泊2日以上の滞在実績があれば住宅用地特例の対象となるケースがある。電気・水道の使用量や近隣店舗のレシートなどが、利用実態の確認資料として用いられることがある。

- 賃貸募集中・売却活動中:対象

- 一時的な空室は引き続き住宅用地として扱われる。長期間放置すると「住宅」と認められないリスクがある。

- 転勤中の留守宅:対象

- 住民票を残し、いずれ戻る前提があれば居住用としての適格性を維持できる。

- 別荘(保養・娯楽目的):対象外

- 年数回の保養や日帰り利用にとどまる物件は特例が適用されず、課税標準は評価額そのまま。

住民票を移していなくても、月1泊2日以上の利用実態を客観的に示せれば特例が適用されるケースはあります。

逆に住民票だけあっても利用実態が乏しいと、調査時に住宅用地と認められない場合があります。

使い方を客観的に示せる記録を残しておきたいね

住んでいない家の固定資産税が最大6倍になるリスク

この見出しのポイント

「6倍化」は税率が上がるのではなく、住宅用地特例(課税標準1/6)が解除されて評価額そのものに戻る現象です。空家対策特別措置法※3が2023年に改正され、特定空家だけでなく管理不全空家も勧告対象になりました。

「固定資産税が最大6倍になる」という数字は印象が強いものの、いきなり上がるわけではありません。空き家を放置すると行政指導が段階的に進み、勧告のタイミングで住宅用地特例が解除される仕組みです。

仕組みと判定基準、税額の計算方法を順番に確認していきます。

空家対策特別措置法と2023年改正のポイント

空家対策特別措置法(正式名称は「空家等対策の推進に関する特別措置法」)は2015年5月に施行され、2023年12月に大幅改正されました※3。

改正の大きな変化は、従来の「特定空家」に加えて「管理不全空家」が新設されたことです。

- 2015年:空家対策特別措置法 施行

- 倒壊危険・衛生上の問題がある空き家を「特定空家」に指定し、勧告で住宅用地特例を解除できる仕組みを導入。

- 2023年12月:改正法 施行

- 「管理不全空家」が新設。窓ガラス破損や庭木の繁茂など、放置すれば特定空家になる恐れのある段階で行政が介入できるようになった。

令和5年の住宅・土地統計調査では、空き家数は約900万戸、空き家率は過去最高の13.8%に達しています※6。社会的な空き家増加に対応するため、行政の手続きが「予防段階」まで前倒しされた形です。

「特定空家」と「管理不全空家」の判定基準

2つの区分は判定の厳しさが異なります。判定基準を整理すると、自分の家がどの段階に該当するかを見極めやすくなります。

| 区分 | 判定の目安 | 勧告で起こること |

|---|---|---|

| 管理不全空家(2023年新設) | 窓ガラス破損・壁面剥離・庭木の著しい繁茂など、放置で特定空家化の恐れ | 住宅用地特例が解除され、土地の課税標準が評価額に戻る |

| 特定空家 | 倒壊・衛生・景観・周辺環境のいずれかで深刻な悪影響 | 住宅用地特例の解除に加え、命令違反で50万円以下の過料 / 行政代執行の対象 |

国交省の令和7年3月時点の集計では、助言・指導が累計4万件超に達する一方、勧告・代執行はその1割前後にとどまっています※5。

判定の具体的な運用基準は国交省ガイドライン※4で公表されており、国土交通省のデータからも、早めの対応で勧告まで到達せずに済むケースが多数派です。

住宅用地特例解除と税額の正確な計算(評価額1,500万円のシミュレーション)

勧告を受けて住宅用地特例が解除されると、土地の課税標準が一気に変わります。

評価額1,500万円・建物1,000万円の戸建てを例に、状態別の年間税額をシミュレーションすると次のとおりです。

| 状態 | 土地の課税標準 | 年間税額(土地+建物) |

|---|---|---|

| 特例あり(通常) | 250万円(1/6) | 約17.5万円 |

| 勧告後(特例解除) | 1,500万円(1) | 約35万円(2倍) |

| 建物を解体して更地化 | 1,500万円(1) | 約21万円(建物分が消滅) |

注目したいのは、放置で特定空家化した場合の負担が更地化より重くなる点です。建物があっても住宅と認められず、税額だけは更地より高くなる最不利状態に陥るため、勧告に至る前の段階で対策する判断が現実的です。

放置すると更地より高い税金になってしまうんだね

行政指導から代執行までの5段階

勧告は突然届くわけではなく、5段階の手続きを経て進みます。各段階で改善すれば次に進まない仕組みのため、行政からの最初の連絡に応じることで早期に止められます。

- 1. 実態調査

- 自治体職員が現地確認、所有者照会。税負担に変化なし。

- 2. 助言・指導

- 文書で改善要請。

- 3. 勧告

- 住宅用地特例が解除され、翌年度から土地の固定資産税が増額。

- 4. 命令

- 正当な理由なく勧告に従わない場合に発出。違反は50万円以下の過料。

- 5. 行政代執行

- 命令違反者に代わり自治体が強制解体。費用は所有者負担で、未納時は財産差押え。

1月1日時点で勧告が解除されていなければ、その年度の固定資産税(4~6月の納税通知書)から増税が確定します。年内に修繕完了+自治体確認を得れば翌年の増税は回避できるため、勧告書が届いたら速やかに修繕計画に着手するのが現実的です。

住んでいない家の固定資産税を確認する方法

住んでいない家の固定資産税額は毎年4~6月に届く「納税通知書」で確認できます。同封の課税明細書に評価額・課税標準額・税額が一覧化され、住宅用地特例の状況は「課税標準の特例」欄で判断します。

- 納税通知書(毎年4~6月送付)

- 1月1日時点の所有者宛に市町村から送付。1年分(4期に分かれた納付書付き)の税額が記載されます。

- 課税明細書

- 納税通知書に同封され、土地・家屋ごとの評価額・課税標準額・税額が個別に確認できます。

- 固定資産課税台帳の閲覧

- 所有者本人または相続人が市町村の税務窓口で閲覧可能。手数料は1件200〜300円程度です。

- 固定資産評価証明書

- 窓口やオンラインで取得可能な公的証明書。売却査定や相続登記でも使われます。

納税通知書が届かない場合は登記簿の所有者情報が古い可能性があり、相続登記を確認のうえ市町村税務課に問い合わせます。

住宅用地特例の有無は、課税明細書の課税標準額が評価額の1/6(または1/3)になっているかで判断します。評価額そのままなら特例未適用で、早めの対策が必要です。

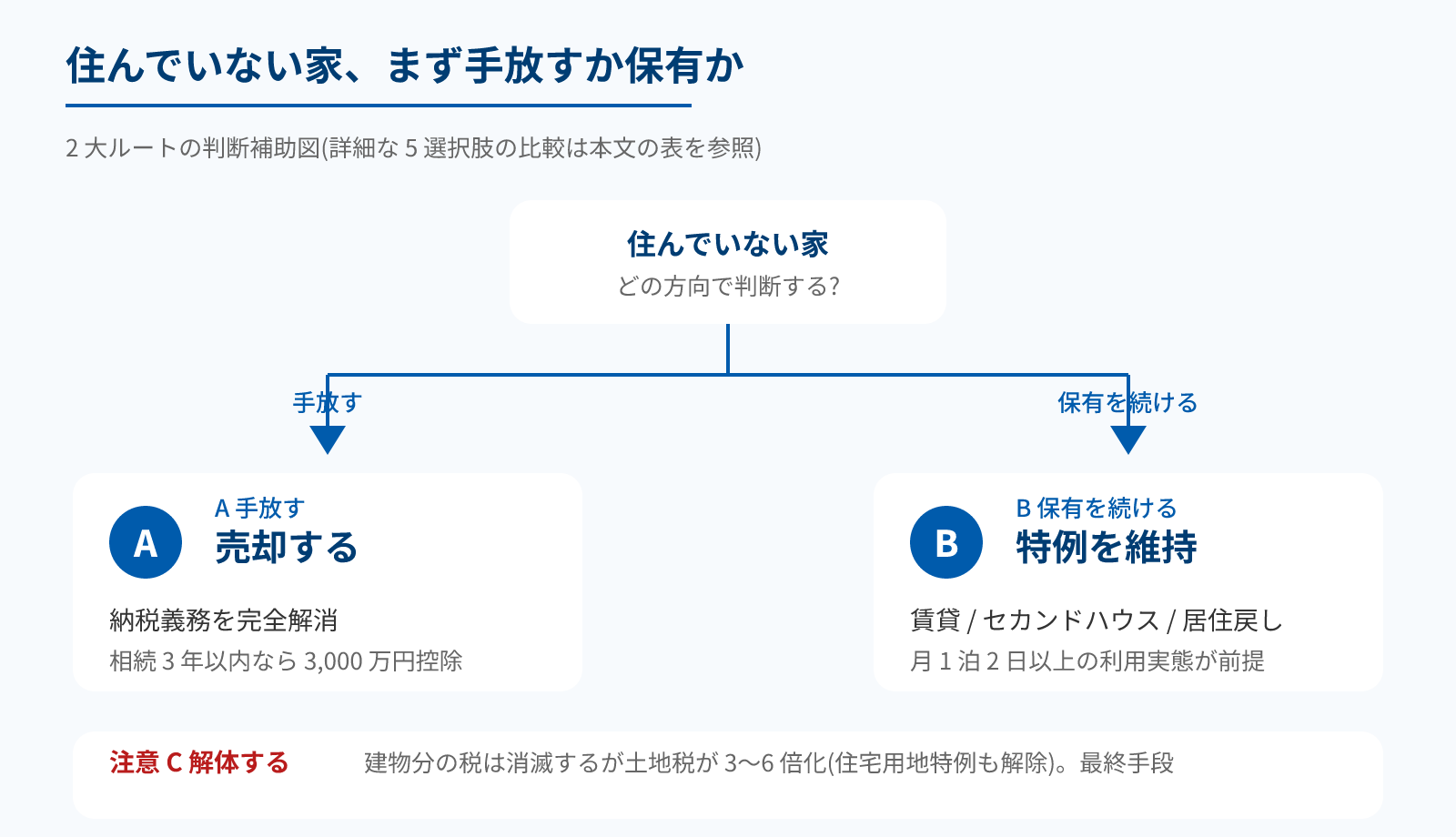

住んでいない家の固定資産税を安くする方法

この見出しのポイント

主な選択肢は売却・賃貸活用・解体・居住用に戻す・セカンドハウス活用の5つ。即効性があるのは売却で、相続空き家の3,000万円特別控除※7を使えば譲渡所得税まで軽減できます。所有継続なら特例(1/6)維持が前提です。

出典:国税庁 タックスアンサー No.3306「相続した空き家を売ったときの特例」

住んでいない家の固定資産税を安くする方法は、「納税義務そのものを手放す売却」と、「住宅用地特例(1/6軽減)を維持しながら活用する方法」の大きく2つに分かれます。

具体的には5つの方法があり、税効果や向いているケース、注意点がそれぞれ異ります。状況に合う方法を見極めながら絞り込みましょう。

| 選択肢 | 固定資産税への効果 | 向いているケース | 主な注意点 |

|---|---|---|---|

| 売却 | 納税義務を完全解消 | 利用予定がない | 売却までに時間がかかったり希望売却額で売れない可能性もある |

| 賃貸活用 | 住宅用地特例(1/6)を継続 | 賃貸需要がある | 空室や修繕のリスクがある |

| 解体(更地化) | 建物分は消滅 / 土地は3~6倍化 | 老朽化が激しい | 土地の固定資産税の負担が増える |

| 居住用に戻す | 住宅用地特例(1/6)を継続 | 一時的な転勤など、将来的に再び住む予定がある | 実際の居住実態が必要になるので、家族が住み続ける |

| セカンドハウス活用 | 住宅用地特例(1/6)を継続 | 定期的に利用する機会がある | 利用記録が必要になる |

売却する(賦課期日と相続空き家3,000万円特別控除)

売却は、固定資産税の納税義務を完全に解消できる唯一の方法です。年内に引き渡しを完了すると翌年から納税義務が買主に移行します。

相続で取得した家であれば、譲渡所得から最大3,000万円を控除できる「相続空き家の3,000万円特別控除」が活用できます※7。

- 建物要件:旧耐震基準

- 昭和56年5月31日以前に建築された家屋が対象。

- 売却期限:相続から3年経過する日の属する年末まで

- 2024年改正で相続人が3人以上の場合は1人あたり2,000万円が上限。

- 譲渡価額:1億円以下

- 共有相続の場合は共有者全員の合計譲渡額で判定。

- 譲渡所得税の税率

- 所有期間5年超の長期譲渡で約20%、5年以下の短期譲渡で約39%と倍近く違う※8。

相続から3年以内なら3,000万円控除と長期譲渡の組み合わせで譲渡所得税を実質ゼロに近づけられるため、売却検討は早めの動き出しが有利です。買い手がつかない土地は、相続土地国庫帰属制度※9の活用で国に引き取ってもらう選択肢もあります。

賃貸活用する(住宅用地特例の継続+リフォーム補助金)

賃貸物件として運用すれば「住宅」として住宅用地特例(1/6軽減)を継続適用できます。

地域や物件の状態によって異なりますが、地方戸建てでは表面利回り8〜12%程度の事例も見られ、家賃収入で固定資産税・修繕費・管理費の負担軽減につながる可能性があります。

初期費用として、水回り中心のリフォームに100万以上かかるケースも多いです。自治体によってはリフォーム補助金が用意されており、住宅確保要配慮者向けのセーフティネット住宅に登録すれば国地方合算で最大200万円の補助も受けられます※10。

- 住宅用地特例(1/6)が継続するため土地の固定資産税は変わらず

- 家賃収入で実質的な保有コストが下がる

- 長期空室で建物劣化が激しいと「住宅」と認められず特例解除のリスク

- 定期巡回・補修が不可欠

賃貸需要が見込みにくい立地では、空室リスクで結果的にコスト増になる場合もあります。最寄り駅や周辺の家賃相場を調べた上で判断するのが安全です。

セカンドハウス・物置として活用する(月1泊2日基準)

住んでいない家でも住宅用地特例を維持する方法として、セカンドハウス活用があります。要件は「毎月1泊2日以上の継続的な滞在実績」です。

年数回の保養や日帰り利用にとどまる「別荘」扱いになると、住宅用地特例が適用されなくなります。

- 月1泊2日以上の滞在実績を電気・水道使用量で示す

- 近隣店舗のレシート・公共交通の利用履歴で滞在を裏付ける

- 家具・寝具・調理器具を備え独立して生活できる構造を維持

- 自治体への申告書類でセカンドハウスとして認定を受ける

月1泊以上の滞在頻度を継続できれば住んでいない家でも住宅用地特例を維持できるため、相続物件の管理を兼ねたセカンドハウス活用は、税負担と維持管理の両面で実用的な選択肢といえるでしょう。物置として使うだけでは「居住の用に供する家屋」と認められませんので、生活設備を整えた上での運用が前提になります。

滞在記録を残す習慣をつけておくと安心だね

居住用に戻す(住民票と実態判定)

所有者本人または家族が居住用として戻れば、住宅用地特例(1/6軽減)が継続します。

ただし住民票の有無だけでは判定されず、自治体は実態を多角的に確認します。以下の判定材料を意識した運用が必要です。

- 電気・水道の使用量

- 月単位での実使用量が判定材料になります。検針票を保管しておくと有効。

- 郵便物の到達状況

- 定期的に郵便物が届く実績が居住の客観的証拠になる。

- 近隣からの聞き取り

- 自治会・町内会・近隣住民への確認で「実際に住んでいる人がいるか」が裏付けられる。

転勤や単身赴任で離れる場合、家族の誰かが住み続ける、または定期帰宅の記録を残すことで居住用としての適格性を維持しやすくなります。

解体する(更地化の税金リスク+自治体の解体補助金)

建物を解体すると建物分の固定資産税は消滅しますが、土地の住宅用地特例も同時に解除され、土地税額は3~6倍化する仕組みです。

建物が老朽化して使い道がなくても、解体直後に税負担が重くなる現象は避けられません。また、空き家の解体費用の目安は以下のとおりです。

| 建物構造 | 解体費用相場(30坪) |

|---|---|

| 木造 | 100~150万円 |

| 鉄骨造 | 150~250万円 |

| 鉄筋コンクリート造 | 200~400万円 |

解体には、国や自治体からの補助金を受けることも可能ですので、空き家のある自治体に確認してみましょう。自治体の解体補助金は国土交通省「空家等対策総合支援事業」を財源に、市区町村の空家対策計画に沿って実施されています※10。事前申請と後払いの仕組みで、交付決定通知前に契約・着工すると不交付になります。

申請から振込までは合計4~6か月の余裕を見ておくのが現実的です。

まとめ

ここまでの内容を3つの結論に整理します。

- 仕組みを理解する

- 固定資産税は居住の有無ではなく所有に課税され、住宅用地特例で課税標準が1/6に軽減される。1月1日時点の所有者が納税義務者になる。

- 6倍化リスクを避ける

- 管理不全空家・特定空家に指定されて勧告まで進むと特例が解除され、土地税は最大6倍に跳ね上がる。

- 5つの選択肢から最適解を選ぶ

- 納税義務を完全解消するなら売却、所有継続なら賃貸・居住戻し・セカンドハウス活用を選ぶ。解体は土地税が3~6倍化する点に注意。

相続から3年以内であれば、3,000万円特別控除と長期譲渡所得の組み合わせで譲渡所得税を大幅に軽減できます。解体・リフォーム補助金は事前申請+後払いの仕組みで、4~6か月前から準備を始めるのが現実的です。

住んでいない家の売却を検討中なら、まずは無料の不動産査定で相場を把握することがから始めましょう。

出典・参考資料