誰も住まなくなった実家をどう片付ければよいか分からず立ち止まる人は少なくありません。費用も進め方も全体像が見えにくく、放置するか着手するかの判断がつきにくいことでしょう。

令和5年の全国空き家率は13.8%と過去最高で、令和6年4月の相続登記義務化を機に着手する世帯が急増しています。押さえておきたいのは、実家じまいに総額いくらかかり、何をどの順序で進めるかという見極めです。

実家じまいの費用は総額いくらかかる?

家屋解体費 90〜150万円(木造30坪)+ 家財整理費 15〜50万円(3LDK)が中心です。相続空き家3000万円特別控除や自治体補助金を組み合わせれば、実質負担を大幅に圧縮できます。

建物の構造や物件状況によって総額は2倍以上の差が生じます。放置すれば管理不全空家指定で土地の固定資産税が最大6倍に増えるため、早期の判断が経済面でも有利になります。

本記事では、実家じまいの全体像を公的データに基づいて詳しく解説します。

この記事のポイント

- 実家じまいは子ども世代が親の家を整理する一連の活動を指す

- 進め方は相続人確定・遺産分割協議・登記・査定・販売の順序が基本

- 相続放棄3か月・相続税10か月・相続登記3年の期限管理が必須

- 令和6年4月の相続登記義務化で着手世帯が急増している

- RC造30坪の解体費は180〜240万円と木造の約2倍に達する

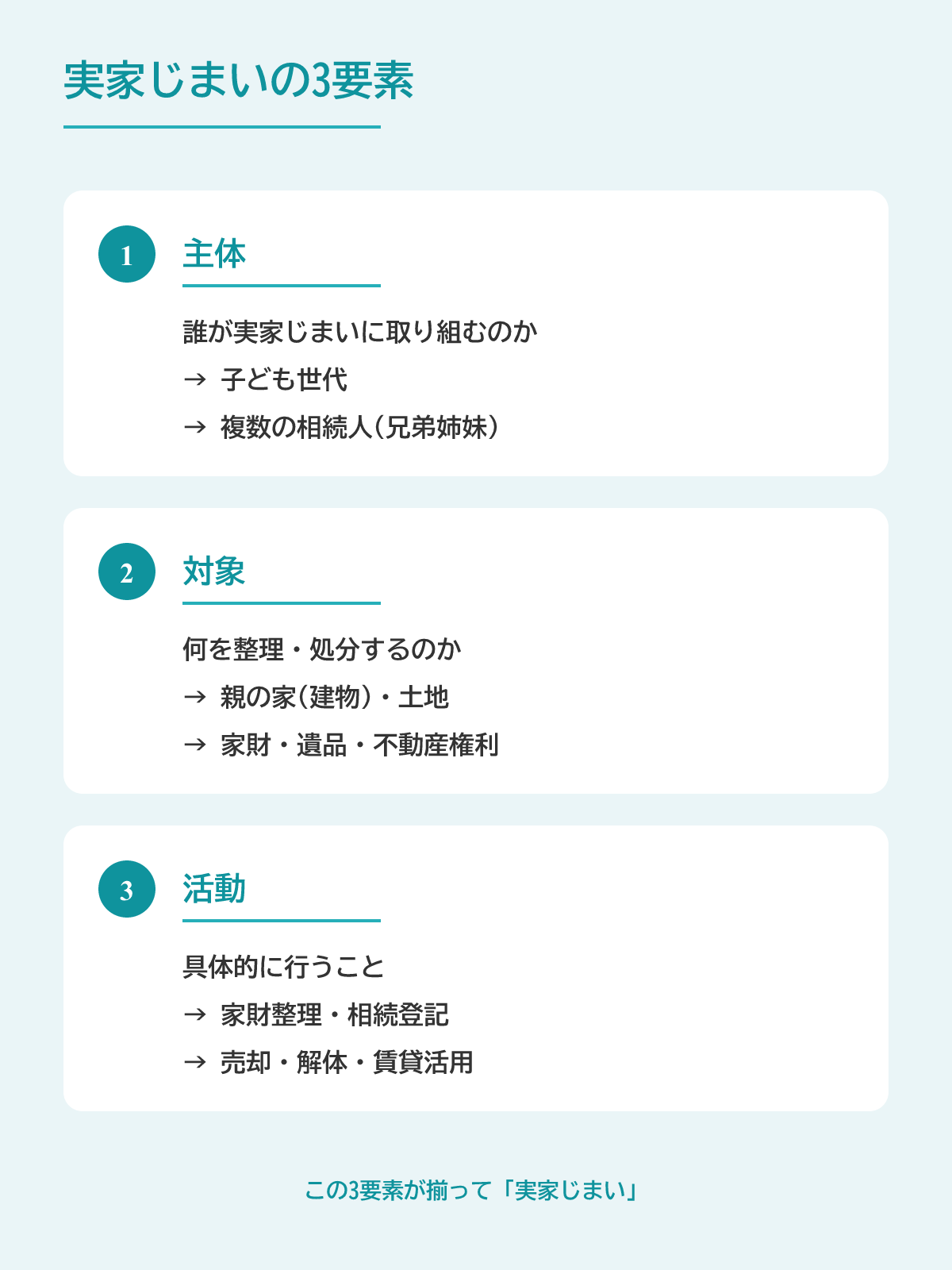

実家じまいとは

この見出しのポイント

実家じまいは、親が住んでいた実家を子ども世代が整理・処分する一連の活動です。直近の住宅・土地統計で全国空き家率は 13.8% と過去最高に達し、相続登記の義務化を機に着手する世帯が急増しています。本人が自分の家を整理する家じまいとは異なる点に注意しましょう。

実家じまいとは、親の実家を子どもや孫が引き継ぎ、家財整理から解体・売却・管理終了までをやり遂げる取り組みです。所有者本人が自分の家を片付ける家じまいとは、進める主体も始める時期も異なります。

親名義のままでは売却や解体に相続人全員の合意が要るため、まずは相続人の確定と名義変更から動き出すのが基本の流れになります。

- 主体

- 子ども世代(複数相続人で合意形成が必要)。家じまいは本人単独です。

- タイミング

- 相続発生後、または親の施設入所後。家じまいは本人の終活段階で進めます。

- 対象範囲

- 家財整理・相続登記・建物解体・売却または賃貸・管理終了までの活動です。

令和6年4月1日から相続登記が義務化され(従わないと10万円以下の過料が課されます)、3年以内の申請が必須となっています。空き家の放置リスクは高まっているので注意してください※2。

登記や税金もからむから、全体像から進めるのが安心だよ

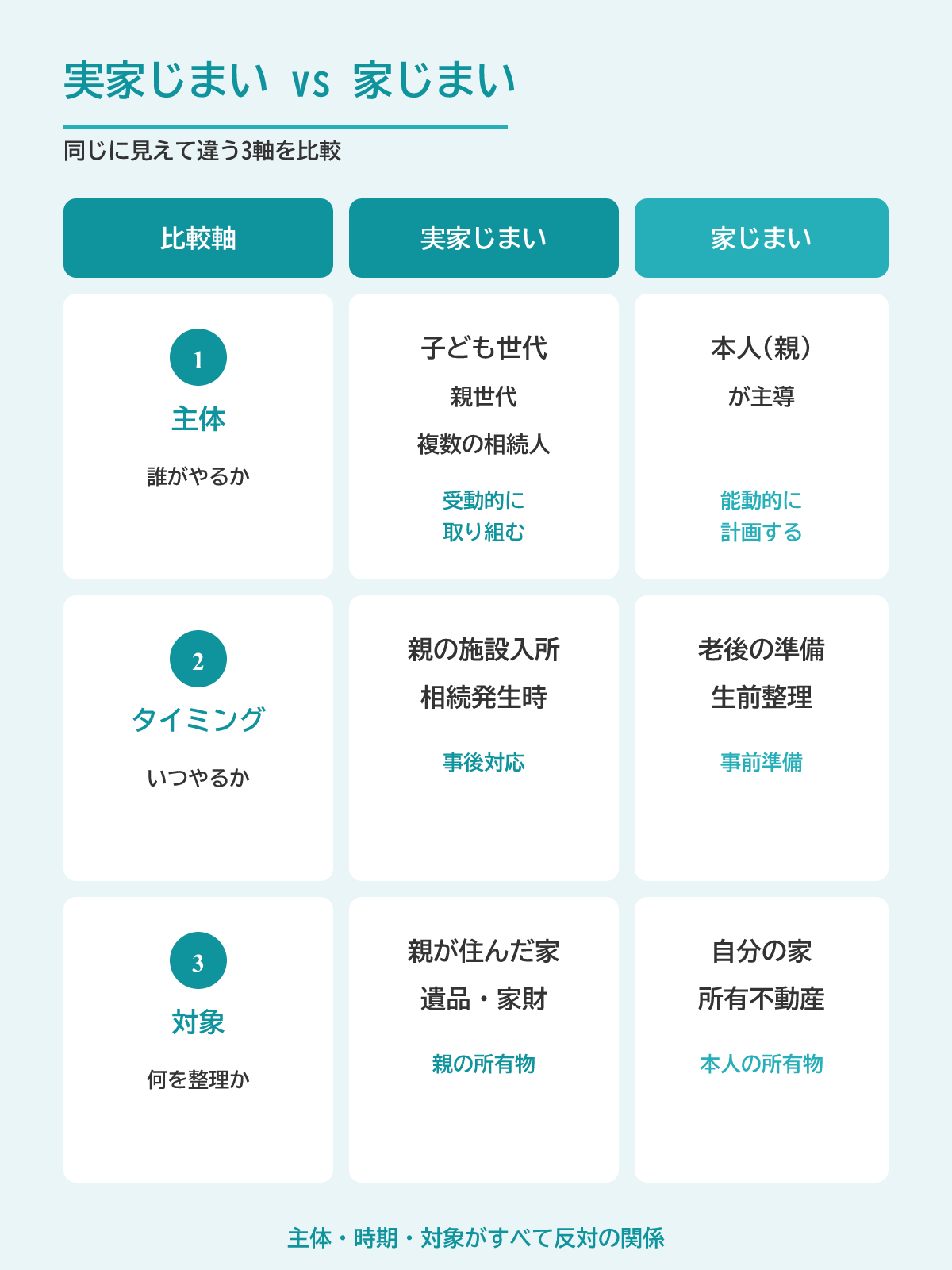

実家じまいと家じまいの違い

実家じまいと家じまいは似て非なる活動です。子ども世代が親の家を整理するのが実家じまい、本人が自分の持ち家を整理するのが家じまいです。

自分のケースがどちらに当てはまるかは、以下の比較表で確認しましょう。

| 比較軸 | 実家じまい | 家じまい |

|---|---|---|

| 主体 | 子ども世代(複数相続人) | 本人(所有者)単独 |

| タイミング | 相続発生後・親の施設入所後 | 本人の終活・住替え段階 |

| 意思決定者 | 相続人全員の合意が必要 | 本人単独で決定可能 |

| 対象物 | 親の遺品・登記・解体・売却 | 本人の家財・住替え先確保 |

大きな違いは 判断を誰がするか にあります。本人単独で進める家じまいは判断スピードが速く、実家じまいでは相続人全員の合意が必須となります。兄弟間の対立や配偶者の介入があると、遺産分割協議(相続人全員で財産を分ける手続き)が動き出さなくなり、相続放棄や相続登記の期限を逃すリスクが高まります。

家じまいでは本人の次の住まいと生活をセットで準備するのに対して、実家じまいでは親の遺品整理・名義変更・建物解体という相続ならではの手続きが加わります。

自分のケースがどちらか最初に確認するのが大事だよ

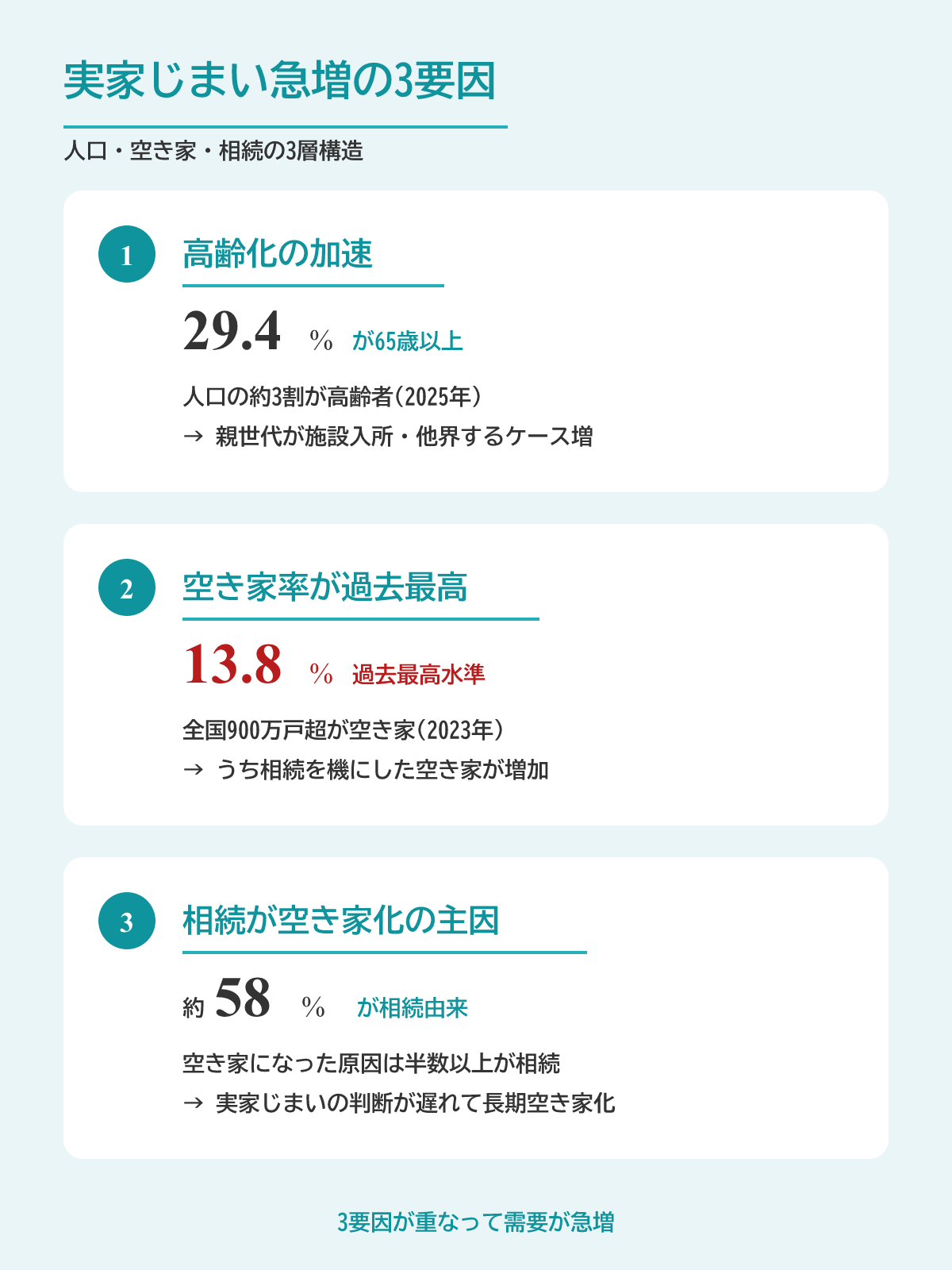

実家じまいが増えている社会的背景

実家じまいが増えている背景には超高齢社会の進行と相続発生の増加があります。空き家数は30年間でおよそ2倍に膨らみ、発生原因のおよそ約58%を相続が占めるなど、構造的要因が当事者性を高めています※6。

- 空き家数の急増

- 1993年から2023年までの30 年間で空き家数はおよそ2倍に膨らみ、空き家率は13.8%と過去最高を記録しています※1。

- 発生原因の55~60%が相続

- 空き家発生の最大要因は相続で、全体のおよそ約58%を占めます。相続空き家の70%超は1980年以前の旧耐震基準で建てられた家屋です※6。

- 遠隔地居住者の物理的距離

- 空き家所有者の約30%が実家から1時間以上、12.5%が3時間以上離れた遠隔地に居住しています※8。

高齢化で相続が増えていますが、子ども世代は都市部に出ているケースもあります。このような場合、遠隔地から実家の管理を担うことになります。

空き家は30年で2倍 早めの準備が判断を楽にするよ

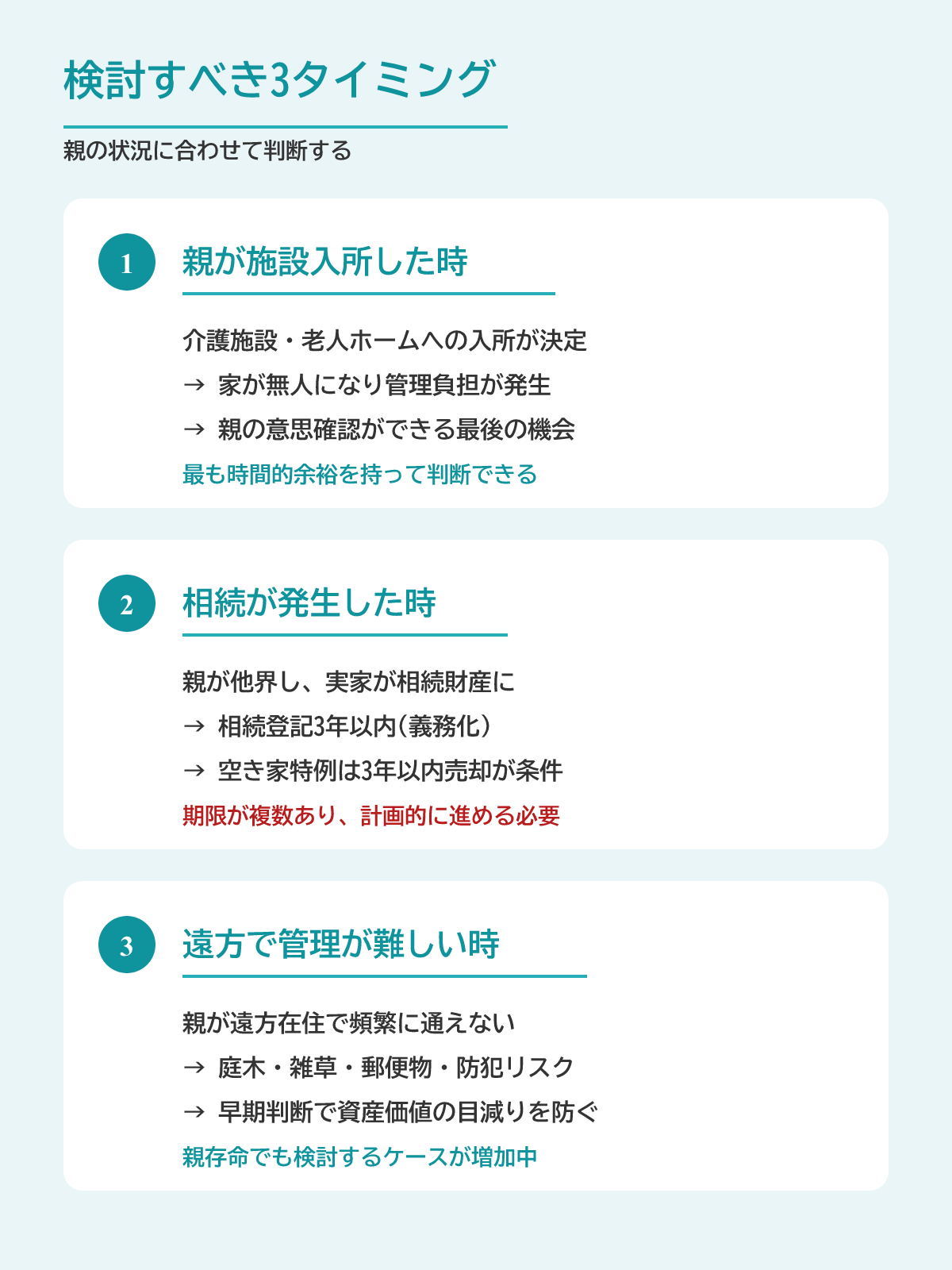

実家じまいを始めるタイミング

実家じまいを検討するきっかけは、親が施設に入所した、相続が発生した、遠方で管理できなくなったといった生活の変化が多くを占めます。特に、相続後は「3か月・10か月・3年」の3つの期限管理が必須で、起算日を逃すと選択肢が狭まります。

| タイミング | 状況 | 優先アクション |

|---|---|---|

| 親存命・施設入所 | 本人の意思確認が可能 | 家族信託・任意後見契約の組成 |

| 相続発生直後 | 相続人確定・遺言確認 | 3か月以内に放棄判断・10か月以内に申告 |

| 遠方で管理困難 | 定期的な管理が物理的に不能 | 売却または賃貸への切替判断 |

親が生きている場合は本人の意思尊重が最優先です。判断能力があるうちに家族信託(親が信頼できる子に実家の管理・売却の権限を預ける契約)を組成しておくと、認知症発症後も実家を売却できる体制を作れます。

一方で、相続発生後は期限管理が勝負です。期限を逃すと相続放棄や登記の要件を失い、選択肢が狭まります※2。各起算日を相続発生直後に書面化しておくと、期限判定の間違いを防ぎやすくなります。

自分の段階に優先アクションを書き出すと判断が早まるよ

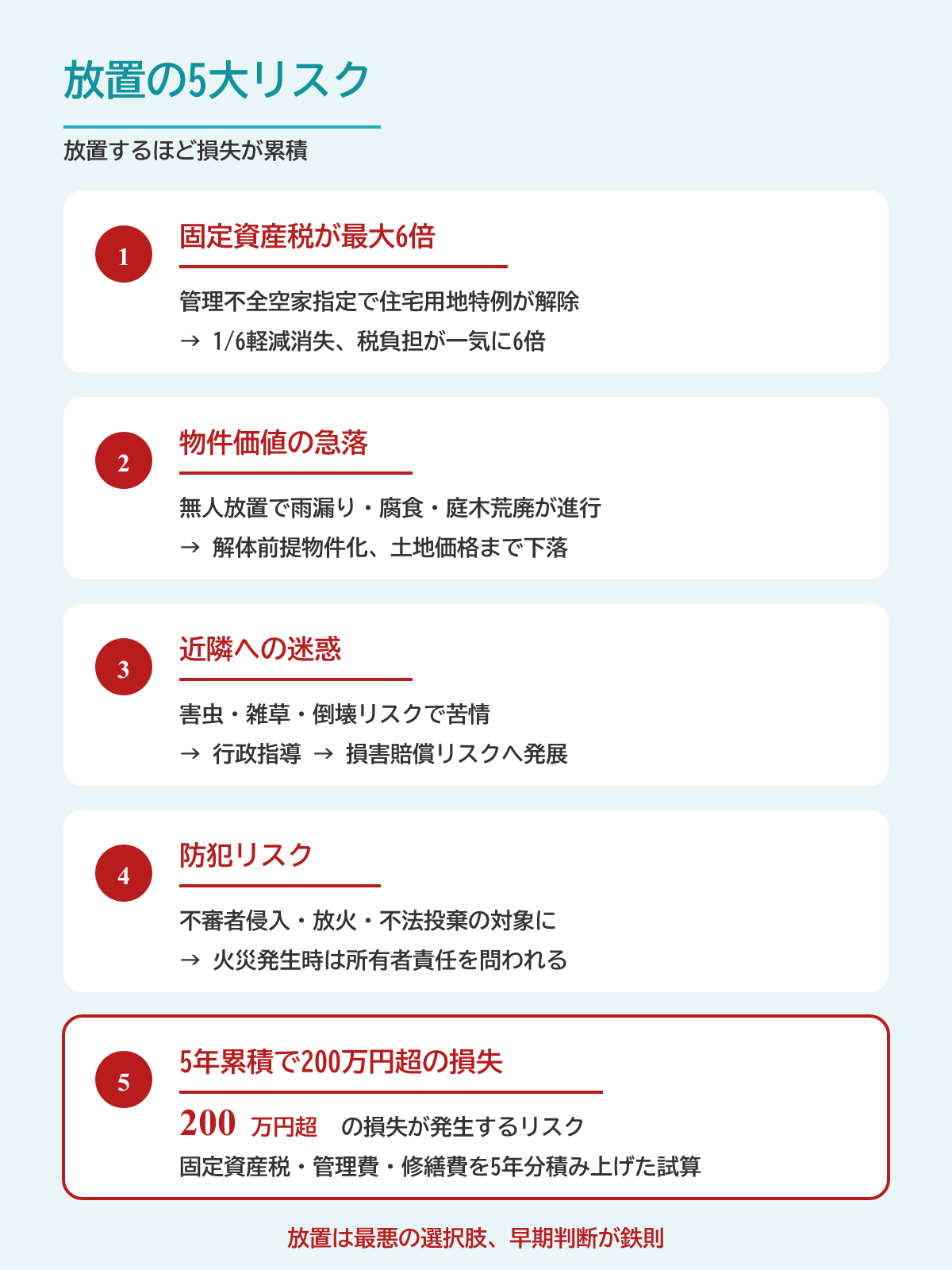

実家を放置するとどうなるか

実家を放置すると改正空家法で「管理不全空家」に指定されるリスクが発生します。勧告で住宅用地特例が解除されると、土地の固定資産税が 最大6倍 に跳ね上がります。また、近隣への迷惑や物件価値の下落といったことにもなりかねないので注意してください。

| リスク | 内容 | 影響 |

|---|---|---|

| 固定資産税の増額 | 管理不全空家勧告で住宅用地特例解除 | 最大6倍に増額 |

| 税優遇の喪失 | 3000万円控除は3年経過年12月末で失効 | 節税機会消失 |

| 近隣への迷惑 | 雑草・害虫・倒壊リスクで苦情発生 | 行政指導 |

| 物件価値の下落 | 建物劣化と空き家ストック増で買手減少 | 売却額下落 |

| 犯罪リスク | 不法侵入・放火・不法投棄の温床に | 所有者責任 |

もっとも重いリスクは固定資産税の最大6倍化です。管理不全空家に指定されると自治体から勧告書が届き、敷地から住宅用地特例が外れます※7。土地の固定資産税が数倍に膨らむケースも珍しくありません。

建物の劣化も深刻です。放置空き家の約7割に腐朽・破損が見られ、劣化が進むほど解体費は割高になります※6。

5年放置で固定資産税6倍化と価値下落が重なるんだ

実家じまいにかかる費用相場

この見出しのポイント

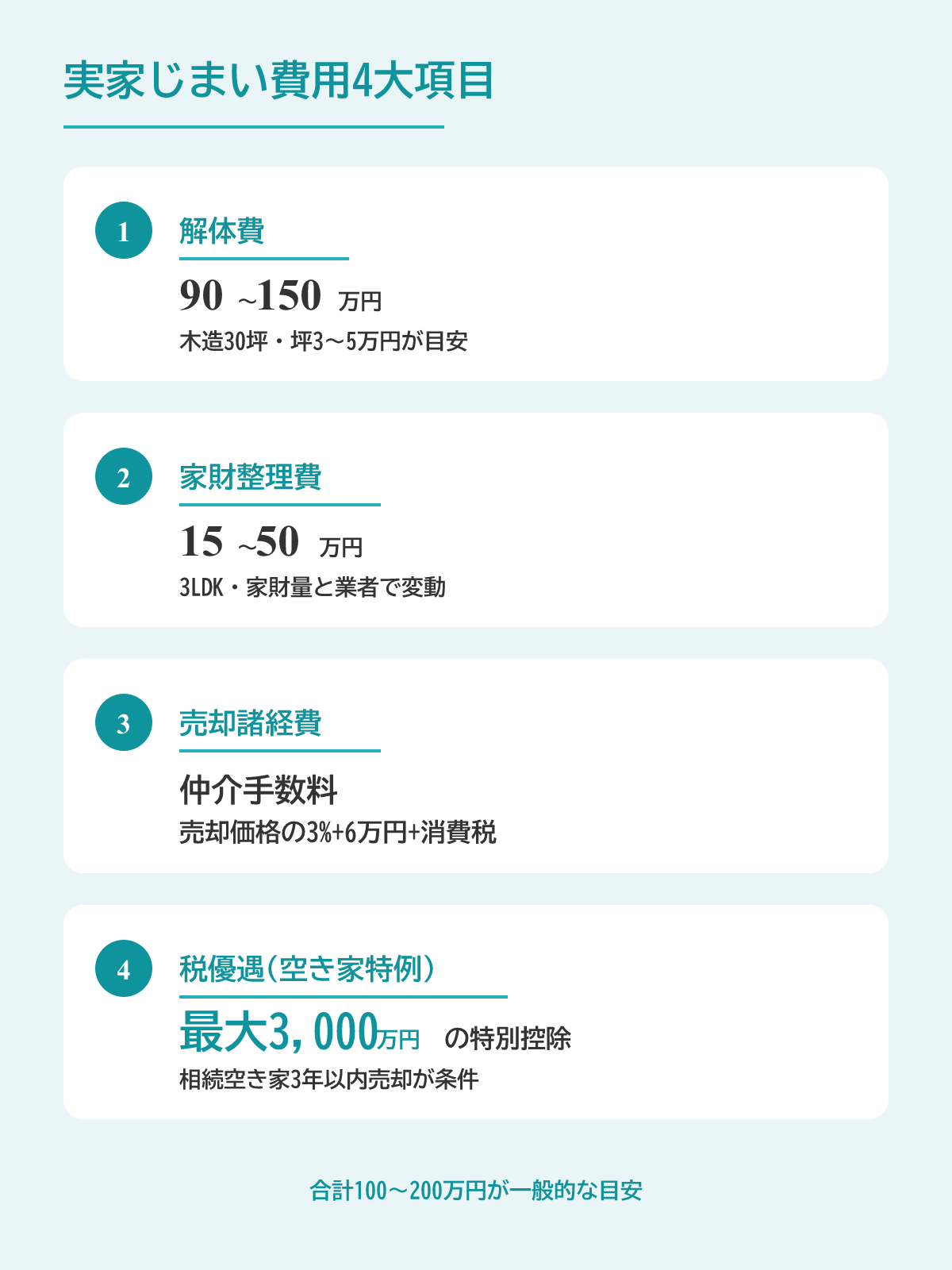

実家じまいの費用は解体と家財整理が中心で、木造30坪なら 90〜150万円 + 15〜50万円が目安です。一方で 最大3000万円控除 や自治体補助金を組み合わせれば、総額を大幅に圧縮できます。建物の構造や物件状況で2倍以上の差が出る点も押さえておきましょう。

実家じまいの費用は、家屋の解体費・家財整理費・諸経費で構成されます。建物の構造や所在地域によって総額は2倍以上の差が出ます。さらに国の特例控除や自治体補助金を組み合わせれば、実質負担を半減できるケースもあります。

| 費用項目 | 相場レンジ | 圧縮手段 |

|---|---|---|

| 家屋解体(木造30坪) | 90〜150万円 | 自治体補助・複数見積 |

| 家屋解体(RC造30坪) | 180〜240万円 | 自治体補助・買主解体 |

| 家財整理(3LDK) | 15〜50万円 | 事前自己分別・買取相殺 |

| 譲渡所得税 | 売却益の20%前後 | 3000万円特別控除 |

ここからは費用の主要項目を、解体・家財整理・税優遇・補助金の順で具体的に見ていきます。

解体費用の構造別相場と地域差

解体費用は構造によって坪単価が大きく変わり、30坪の木造戸建てなら90〜150万円が目安です。RC造になると2倍前後に跳ね上がります。

- 木造

- 坪単価3〜5万円。30坪で90〜150万円が標準レンジで、もっとも安く解体できる構造です。

- 軽量鉄骨

- 坪単価5〜7万円。30坪で150〜210万円。木造より重機作業や産廃処理にコストがかかるため、割増が生じます。

- RC造

- 坪単価6〜8万円。30坪で180〜240万円。コンクリート破砕・鉄筋分別が必要で工期も長期化します。

同じ構造でも、前面道路が狭く重機が入りにくい立地、アスベスト含有建材、地中埋設物が発覚するケースでは追加で数十万円の割増が発生します。

地方都市と首都圏でも、処分場までの運搬距離で10〜20%の差が生じます。3社以上の相見積もりで適正単価を確認しておくと、割増を防ぎやすくなります。

家財整理・遺品整理の費用相場

家財整理費用は間取りに比例し、3LDKで15〜50万円、5DK超の大型戸建てでは22〜85万円超に達します。地域差も無視できない要素です。

| 間取り | 首都圏 | 地方都市 | 郊外 |

|---|---|---|---|

| 1R・1K | 5〜8万円 | 4〜6万円 | 3〜5万円 |

| 2DK・2LDK | 15〜25万円 | 10〜20万円 | 9〜18万円 |

| 3LDK | 35〜50万円 | 25〜40万円 | 20〜35万円 |

家具・家電が多いほど費用も増えていきます。事前に自治体の清掃工場へ持ち込んで処分量を減らす、貴金属・新しい家電・骨董品の買取で3〜10万円分を相殺するといった工夫で、総額を抑えられます。

繁忙期にあたる3〜4月と12月は単価が上がりやすいため、閑散期(1月中旬〜2月、5〜8月)に依頼すれば単価が5〜15%下がるケースもあります。

相続空き家3000万円特別控除を使う条件

相続した空き家を売却した際の譲渡所得から、最大3000万円を控除できる租税特別措置法の特例があります※3。適用要件と期限を正しく把握すれば、税負担を大幅に圧縮できます。

- 建築年要件

- 被相続人(亡くなった親)が1981年(昭和56年)5月31日以前に建築した家屋であること(古い建築基準=旧耐震基準で建てられた建物)。区分所有マンションは対象外です。

- 売却期限

- 相続開始から3年経過する年の12月31日まで、かつ令和9年(2027年)12月31日までに売却を完了する必要があります。

- 金額要件

- 売却代金1億円以下。令和6年1月以後の譲渡で相続人3人以上の場合、控除上限は2000万円に引き下げられます。

- 用途要件

- 相続開始直前まで被相続人が居住し、相続から売却まで賃貸・事業・居住用に使っていないことが条件です。被相続人が要介護認定等を受けて老人ホーム等に入所していた場合も、一定要件を満たせば適用対象になります(2019年4月以降の譲渡)。

2024年の改正で、買主側が引渡し翌年の2月15日までに解体や耐震改修を終えるときでも適用できるようになりました。売主が解体費を先に負担せずに済むため、特例は格段に使いやすくなっています。

自治体補助金で費用を抑えるコツ

多くの自治体は空き家解体や家財処分に独自の補助金制度を設けています。解体で30〜100万円、家財処分で5〜20万円が一般的な水準です。事前申請と着工前の交付決定が必須の順序となっており、着工後に申請しても遡及適用は受けられません。

- 解体補助金

- 飯塚市50万円・横浜市最大50万円・大阪市最大20万円(補助率4/5)など、自治体ごとに上限と要件が異なります。

- 家財処分補助金

- 東京都の家財整理・解体促進事業で5万円、松原市10万円、尾道市20万円など。所得制限や物件要件が付くケースが大半です。

- 仲介手数料特例

- 2024年7月施行の改正で、800万円以下の空き家は売主・買主それぞれから最大33万円まで手数料受領が可能です※4。

申請から交付決定まで1〜2か月かかるため、解体予定の2〜3か月前には所在地自治体の制度を確認し、書類をそろえておきましょう。

3000万円控除と補助金の合わせ技で実質負担を圧縮できるよ

実家じまいの進め方と流れ

この見出しのポイント

実家じまいは相続人確定から引渡しまで一連の手続きを順次進めます。並行して 3か月・10か月・3年 の期限管理が必須で、親が元気なうちの生前対策と兄弟間の合意形成も重要なポイントです。期限ごとの起算日が異なる点を相続発生直後に書面化することが鉄則です。

実家じまいは、相続発生後の手続きを順番に進めながら、期限を逃さないよう同時に管理する必要があります。具体的には、相続放棄は3か月以内、相続税の申告は10か月以内、相続登記は3年以内と、起算日の異なる期限が並行して動きます。

親が元気なうちに準備しておけば、認知症の発症後に実家の売却や管理ができなくなる事態も防げます。兄弟間の合意形成まで含めて、全体像を押さえてから着手するのが安全です。

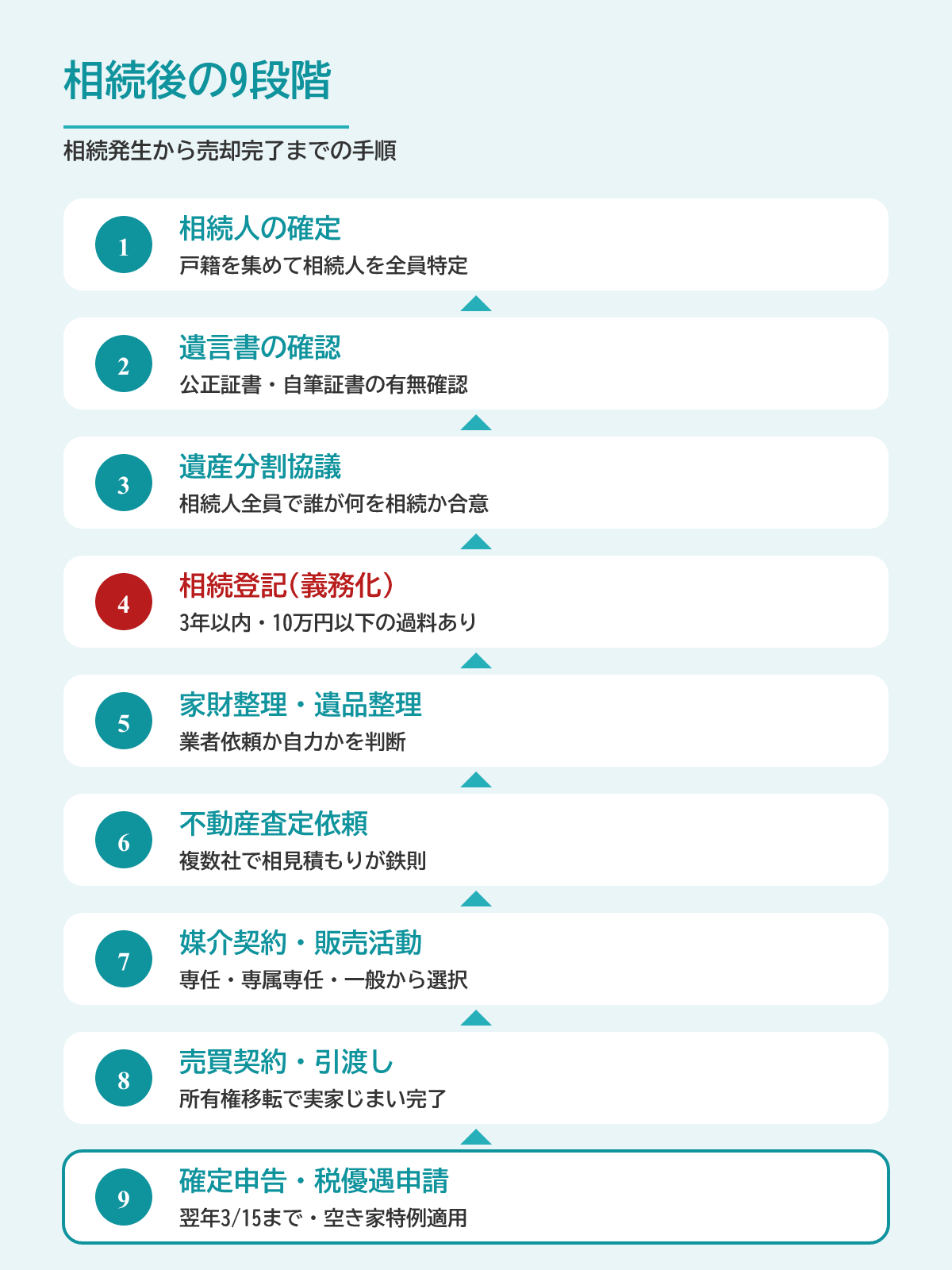

相続後の標準フロー(相続人確定〜引渡し)

相続発生後の実家じまいは、法務省が示す流れに沿って順番に進めます※5。順序を飛ばすと手戻りが起きるため、最初に全体像を把握してから着手すれば、期限ミスによる過料や控除の失効を防げます。

- 相続人確定と遺産分割協議

- 相続人の確定、遺言書の有無確認、遺産分割協議(全員で遺産の分け方を決める手続き)の開始。戸籍謄本収集と相続人全員の合意がここで決まります。

- 相続登記の申請

- 相続登記の申請。法務局へ所有権移転登記(不動産の名義を相続人に変更する手続き)を提出します。

- 査定依頼と媒介契約

- 不動産会社への査定依頼と媒介契約(物件売却の仲介を依頼する契約)。複数社から査定を取れば適正価格の目安が把握でき、専属専任・専任・一般から契約形態を選択します。

- 販売活動・売買契約・引渡し

- 販売活動、売買契約締結、引渡し。引渡し時には残金決済と所有権移転登記、鍵・書類の引継ぎが行われます。

名義変更前に売却活動を進めることはできないため、相続登記の所要期間も逆算してスケジュールを組む必要があります。

目安として戸籍収集から査定までで通常2〜3か月、販売開始から引渡しまで3〜6か月が目安です。

同時に守るべき期限管理(3か月・10か月・3年)

標準の流れを進める間も、各種の期限を逃さないよう同時の管理が欠かせません。期限を過ぎると過料が課されたり控除が失効したりするなど、数百万円の損失につながります※2。

| 期限 | 対象手続き | 違反時のペナルティ |

|---|---|---|

| 3か月以内 | 相続放棄の申述(民法915条) | 放棄不可・債務継承確定 |

| 10か月以内 | 相続税の申告・納税 | 無申告加算税・延滞税 |

| 3年以内 | 相続登記(令和6年4月施行) | 10万円以下の過料 |

| 3年経過年12月末 | 3000万円控除の売却完了 | 控除失効・税負担増 |

主要な期限は、起算日が異なる点に注意しましょう。相続放棄と相続税は「相続開始を知った日」が起算日です。相続登記は「取得を知った日」、3000万円控除は「相続開始日」が起算日になります。

被相続人の死亡日から逆算するのではなく、各期限の起算日を相続発生直後に書面化しておくと、後々の確認ミスを防げます。

親が元気なうちにやる生前対策

親の認知症発症後は本人の意思確認ができず、実家の売却や解体が事実上止まります。判断能力があるうちに対策を打っておくと、相続後の選択肢が大きく広がります。

- 家族信託

- 親が信頼できる子に実家の管理・売却の権限を預ける契約。初期費用は一般に50〜100万円程度(預金のみの信託なら30〜40万円程度)です。初期費用には専門家報酬や公正証書作成費用が含まれますが、毎年の継続費用はほぼかかりません。認知症発症後も実家を売却できる体制を整えられます。

- 任意後見契約

- 判断能力低下時に備え、後見人と支援内容を事前に契約する制度。家族信託と併用することで生活面と財産面の両方をカバーできます。

- 遺言書作成

- 公正証書遺言を作成しておけば、相続人間の協議不要で実家の承継先を指定可能。遺産分割協議の長期化を防げます。

- 家族会議

- 親存命中に兄弟で「誰が実家を引き継ぐか」「売却するなら誰が動くか」を話し合っておくと、相続後の対立を予防できます。

成年後見制度は月2〜6万円の継続報酬が発生し、家庭裁判所の許可なしでは実家売却ができません。長期的なコストと自由度の両面で、家族信託が生前対策の最有力候補となります。

兄弟と意見が割れた時の合意形成のコツ

遺産分割協議で兄弟の意見が割れるケースは少なくありません。共有名義のまま放置すると、将来の処分で全員の同意が必要になり身動きが取れなくなります。

- 換価分割

- 実家を売却して現金化し、相続人で分配する方法(換価分割)。物件は単独名義で売却するため、複数人で名義を持つ「共有名義」の回避に有効です。

- 代償分割

- 1人の相続人が実家を引き継ぎ、他の相続人に現金で代わりに支払う方法(代償分割)。実家を残したい意向と相続人間の公平性を両立できます。

- 兄弟先行ルール

- 配偶者を交える前に兄弟だけで基本合意を作り、書面化してから配偶者へ説明する順序が混乱を防ぎます。

- 専門家の早期介入

- 司法書士・税理士・弁護士を初期段階で巻き込むと、感情論を法的論点に整理でき、調整が進みやすくなります。

協議が行き詰まったときは、家庭裁判所の遺産分割調停を申し立てる選択肢もあります。ただし調停は半年以上かかるケースが多いため、まずは換価分割や代償分割で単独名義に集約する方向で、兄弟間の調整を進めるのが現実的です。

手続きと期限をカレンダー管理すると進めやすいよ

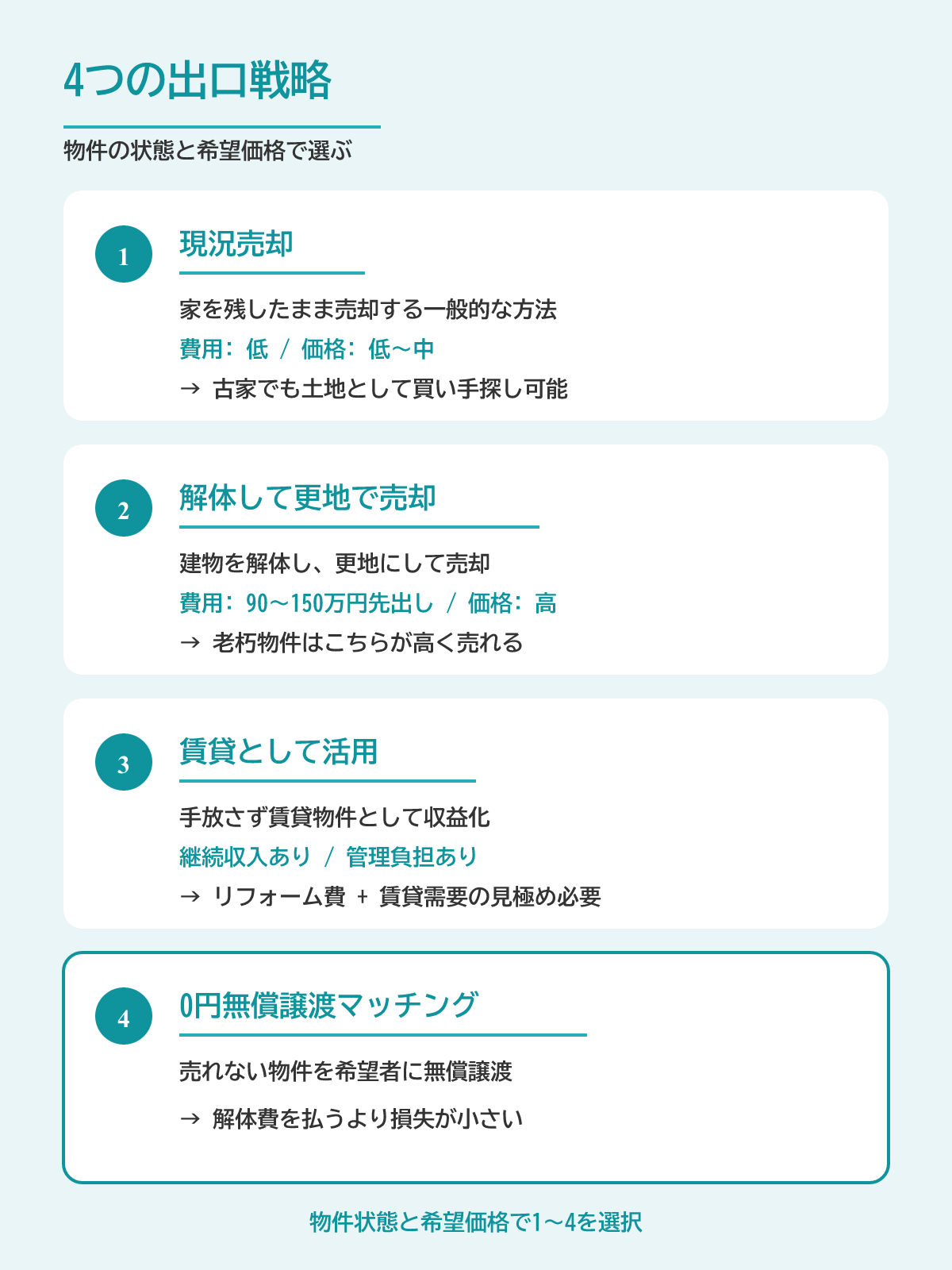

実家を手放す際の選択肢

実家を手放す主な選択肢は「現況売却」「解体して売却」「賃貸活用」「0円無償譲渡マッチング(無料で引き取り手を探す仕組み)」の4つです。

地方の築古物件は売却に 3〜6か月 以上かかることもあり、立地と物件状態でどれを選ぶべきかが変わります。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 現況売却 | 解体費不要・売却が早い | 価格は低め |

| 解体して売却 | 更地で買手が広がり高値も期待 | 解体費を先出し |

| 賃貸活用 | 継続収入で資産維持 | 修繕・管理負担と入居者不在リスク |

| 無償譲渡マッチング | 売却困難物件でも処分可 | 譲渡益はゼロ |

- 現況売却

- 建物が残ったまま売却。解体費の先出しが不要で、立地が良い物件や築年数の浅い物件ではスムーズに進みます。

- 解体して売却

- 更地化で買手が広がります。3000万円特別控除は買主側解体でも適用可能になり、先出しを回避できるケースもあります。

- 賃貸活用

- 継続収入を確保しつつ資産を残せます。リフォーム費用と管理負担、入居者不在による損失リスクの見極めが必要です。

- 無償譲渡マッチング

- 地方の築古や立地不利物件で売却が長引く場合の出口戦略。希望者に譲渡できるサービスもあります。

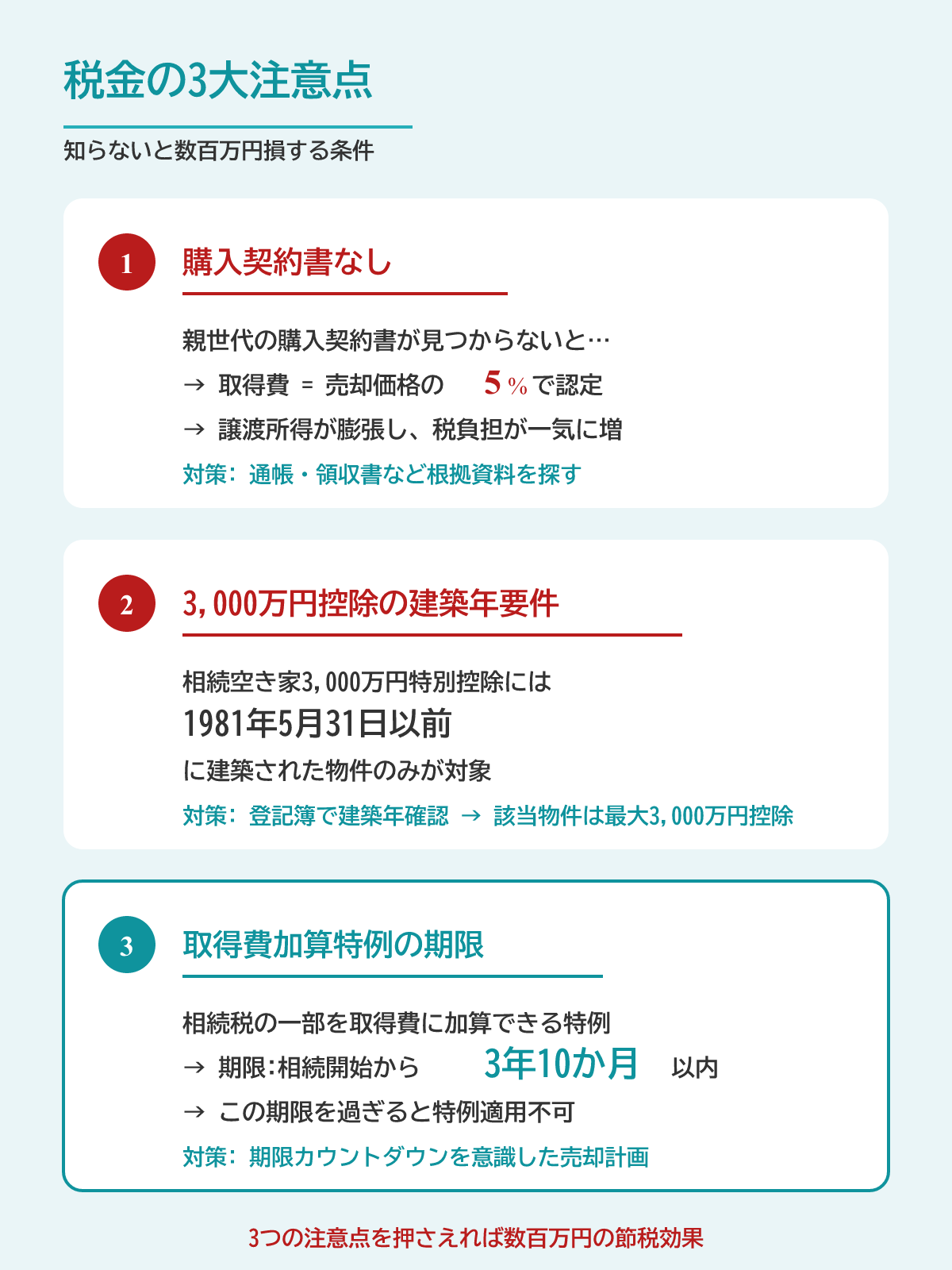

実家売却時にかかる税金の注意点

実家売却時に気をつけたい税金のポイントは3つあり、判断を誤ると数百万円の差が出ます。

- 購入契約書なしの取得費5%認定

- 購入時契約書が失われていると、取得費は売却額の5%しか認められません。3000万円で売却した場合、取得費は150万円に固定され、譲渡所得税が高額化します。

- 3000万円控除の建築年要件

- 相続空き家3000万円特別控除は被相続人(亡くなった親)が1981年5月31日以前に建築した家屋に限定。マンションは対象外です。

- 相続税路線価と売却価格の関係

- 相続税の計算に使う「相続税路線価」より売却価格が高いと、相続税が想定外に膨らみます。相続税を支払った場合に、その分を不動産の取得費に加算できる「取得費加算特例」で節税可能ですが、相続開始から3年10か月以内の売却が条件です。なお、取得費加算特例と空き家3000万円特別控除は選択適用で、同一の不動産に両方を適用することはできません。

特に取得費5%認定は見落とされがちです。親が数十年前に購入した物件は契約書が散逸していて、把握せず売却すると税負担が膨らみます。

なお、譲渡所得税の税率は、所有期間が5年を超える長期譲渡で20.315%、5年以下の短期譲渡で39.63%です。相続した家屋は被相続人の取得時期を引き継ぐため、通常は長期譲渡として扱われます※9。

契約書・建築年・売却時期を確認すると税負担が変わるよ

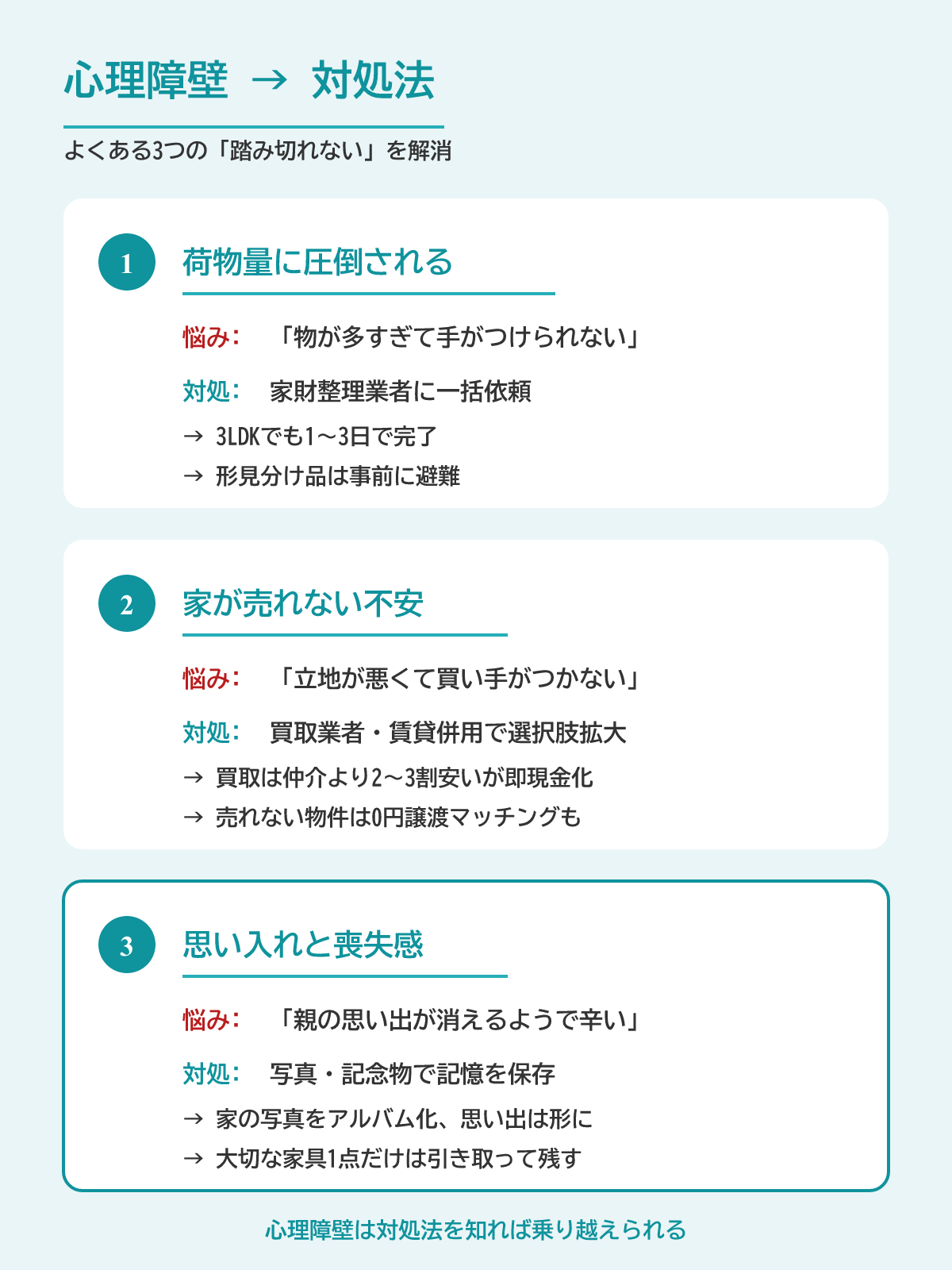

実家じまいに踏み切れない時の対処法

実家じまいに踏み切れない背景には、荷物の多さ・売却の難しさ・親への思い入れといった壁が重なります。それぞれに具体的な対処法があり、心理的な負担を減らす工夫で前に進めましょう。

- 荷物量に圧倒される

- 遺品整理士に依頼すれば、3LDKで1〜3日、5DK超でも1週間程度で処分が完了します。費用は15〜85万円で、心理的負担も大幅に減ります。

- 売却困難物件への悩み

- 地方の築古や立地不利物件は買取業者直接売却や賃貸併用で選択肢を広げます。無償譲渡マッチングサイトを使えば翌年度以降の固定資産税負担をなくせます。

- 思い入れと罪悪感の処理

- 写真や動画で実家の記録を残し、思い出深い品を一部だけ保管する方法が現実的。家族で「お別れ会」を開いて区切りをつける事例も増えています。

もっとも進めやすいのは荷物への対処です。遺品整理士は片付けに加えて、貴重品の選別や供養の手配まで一括で任せられるため、相続人の負担を下げられます。

完璧を目指さず、できるところから始めるのが続くコツだよ

まとめ

実家じまいは、子ども世代が親の家を整理・処分する活動で、家じまいとは主体・タイミング・意思決定者が異なります。本記事の要点は次の通りです。

- 費用の中心は解体費(木造30坪90〜150万円)と家財整理費(3LDK15〜50万円)

- 3000万円特別控除や自治体補助金を組み合わせれば実質負担を大幅に圧縮できる

- 進め方は相続人確定・遺産分割協議・登記・査定・販売の順序が基本

- 相続放棄3か月・相続税申告10か月・相続登記3年の期限管理が必須

- 放置すると管理不全空家指定で土地の固定資産税が最大6倍に増額するリスクあり

親が元気なうちの家族信託や、兄弟間の合意形成といった準備が結果を分けます。早期判断が経済的にも精神的にも有利です。自分の状況に応じて優先順位を決め、必要な専門家を巻き込みながら進めるのが、後悔の少ない実家じまいへの近道となります。

出典

※1 総務省統計局「令和5年住宅・土地統計調査 調査の結果」

※3 国税庁No.3306「被相続人の居住用財産(空き家)を売ったときの特例」

※4 国土交通省「不動産取引に関するお知らせ(消費者の皆様向け)」