固定資産税100万円から評価額を逆算するといくらになる?目安や計算方法を紹介

固定資産税が年100万円ともなると、一般的な住宅の何倍もの負担です。これだけの税がかかる土地や建物は、評価額にすると数億円規模にのぼることも珍しくありません。

相続で受け継いだ不動産や長く所有してきた土地で、納税通知書の「100万円」を前に、評価額はいったいいくらなのかと気になっている方も多いのではないでしょうか。

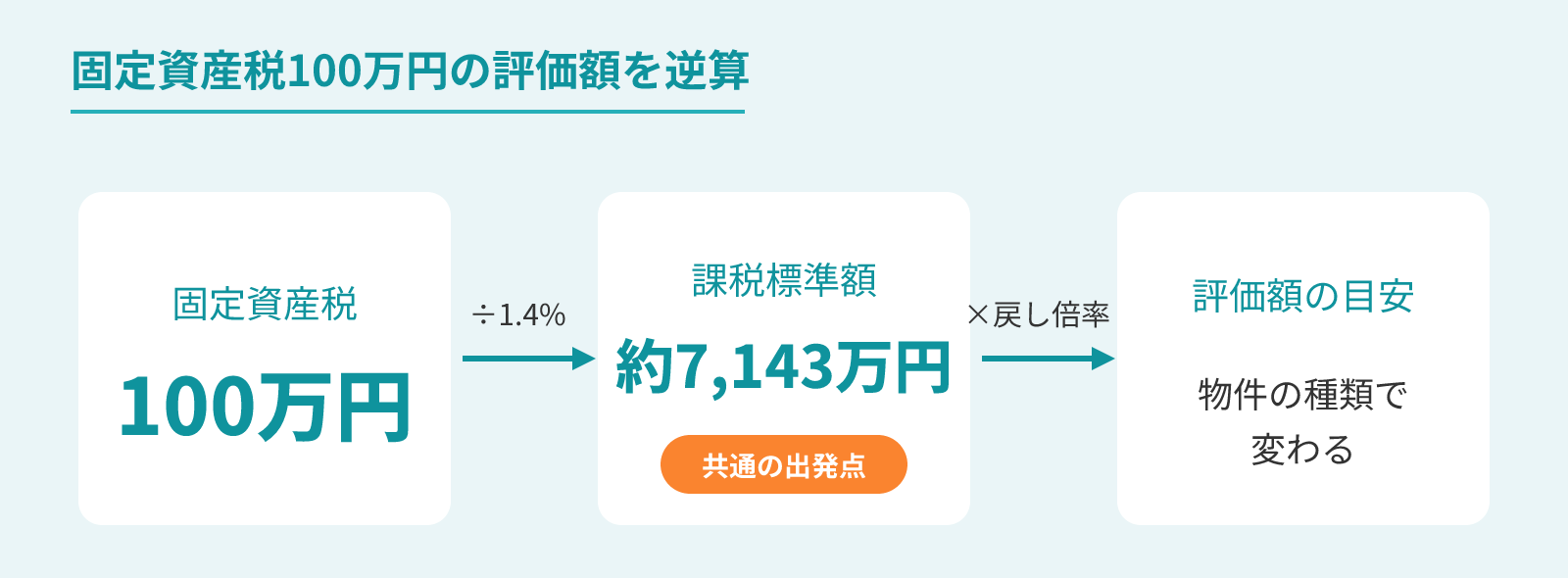

固定資産税からまず分かるのは「いくらで売れるか」ではなく、税額のもとになる「固定資産税評価額」です。固定資産税は、この評価額を調整した課税標準額(税の計算のもとになる金額)に税率1.4%を掛けて決まります。固定資産税100万円から逆算すると課税標準額は約7,143万円で、物件ごとの倍率(建物は1倍、土地は最大6倍)を掛けると評価額の目安が見えてきます。

この記事のポイント

- マンションは約1億〜2億6,000万円が目安(建物分が金額の中心)

- 戸建ては約1億4,000万〜3億6,000万円が目安(土地分の比重が高い)

- 土地のみは約7,143万〜4億2,857万円が目安(宅地か更地かで大きく変わる)

- 正確な評価額は、納税通知書に付いてくる「課税明細書」の「価格」欄に記載されている

実際の売却価格は評価額とは別ものです。土地の評価額は地価のおおむね7割が目安とされるため、売却価格のほうが高くなることも少なくありません。

いくらで売れるのか気になるなら、無料の一括査定でまとめて今の売れる金額の目安を調べてみるのがおすすめです。

この記事では、固定資産税100万円から逆算した評価額の目安や計算方法をまとめて紹介します。

固定資産税100万円のマンションの評価額の目安

この見出しのポイント

固定資産税が100万円のマンションは、専有建物分と敷地権分を合わせた評価額の目安が約1億〜2億6,000万円(平均は1億6,000万円前後)です。金額の大半を占める専有建物分と、持分が小さく金額が小さくなりやすい敷地権分を合算して決まります。

出典:※1

マンションの評価額は、専有部分の建物と、敷地を住戸で分け合う敷地権(土地の持分)を合算して決まります。専有面積が広い物件や築年数の新しいマンションは建物分の評価額が大きく、固定資産税が100万円規模になりやすい傾向があります。

固定資産税100万円は建物分と土地分に分かれて課税され、その内訳の割合で評価額が変わります。建物分・土地分それぞれの税額は、課税明細書の土地・家屋ごとの「相当税額」(その項目ごとの税額)欄で確認しましょう※2。

専有建物分の評価額を逆算する

マンションの専有建物分は、建物分の税額を税率1.4%※1で割り戻すと課税標準額が求められます。専有建物分は住宅用地特例(税負担を軽くする仕組み)の対象外のため、その課税標準額がそのまま評価額の目安になります。

専有建物分の逆算式

建物分の税額 ÷ 1.4% = 建物の課税標準額(ほぼ評価額)

建物は特例の戻し倍率がかからないため、課税明細書で建物分の税額さえ分かれば、評価額の目安を直接つかめます。専有部分が大きいマンションほど、建物分の評価額は大きくなります。

| 建物分の税額 | 建物の評価額の目安 |

|---|---|

| 60万円 | 約4,286万円 |

| 80万円 | 約5,714万円 |

| 90万円 | 約6,429万円 |

敷地権(土地分)の評価額を逆算する

マンションの敷地権(土地分)は、土地分の税額を税率1.4%で割り戻し、住宅用地特例で6倍に戻した金額が目安です。

敷地権(土地分)の逆算式

土地分の税額 ÷ 1.4% × 6 = 敷地権の評価額の目安

敷地を多くの住戸で分け合うため持分割合が小さく、戸建てに比べて土地分の評価額は小さく出やすい傾向です。

| 土地分の税額 | 土地の評価額の目安 |

|---|---|

| 10万円 | 約4,286万円 |

| 20万円 | 約8,571万円 |

| 30万円 | 約1億2,857万円 |

専有建物分と敷地権分の評価額を足し合わせると、マンション全体の評価額の目安が見えてきます。たとえば建物分80万円・土地分20万円なら、約5,714万円+約8,571万円=約1億4,285万円が固定資産税評価額の目安です。これは売却して得られる価格とは異なります。

固定資産税の評価額は3年ごとに見直されるよ

タワーマンションは階によって税額が変わる

高さ60m超のタワーマンションのうち、2018年度(平成30年度)以降に新しく課税されるものには、階に応じた調整があります※3。同じ専有面積でも、高層階ほど固定資産税が高く、低層階ほど低くなります。建物全体の税額は変わらず、住戸ごとの割りふりが見直されるためです。

階層補正が当てはまる条件

対象は高さ60m超で複数階に住戸があるタワーマンションのうち、2018年度以降に新しく課税されるものです。2017年度改正より前から建つタワーマンションには適用されません。

高層階の住戸では、税額から逆算した評価額の目安より、実際の評価額がやや高めに出ることがあります。

固定資産税100万円の戸建ての評価額の目安

この見出しのポイント

固定資産税が100万円の戸建ては、土地分と建物分を合わせた評価額の目安が約1億4,000万〜3億6,000万円(平均は2億4,000万円前後)です。住宅用地特例で課税標準が圧縮された土地分と、特例のない建物分を合算して決まり、土地の比重が高いほど評価額は伸びます。

戸建ての評価額は、住宅用地特例で課税標準が圧縮された土地分と、特例のない建物分を合算して決まります。土地の比重が高いほど特例の戻し幅が効き、評価額は大きく伸びていきます。

マンションと違って土地を住戸で分け合わないぶん、同じ固定資産税100万円でも土地分の金額が前面に出やすいのが戸建ての特徴だよ

固定資産税100万円は土地分と建物分に分かれて課税され、その内訳の割合で評価額が変わります。土地分・建物分それぞれの税額は、課税明細書の土地・家屋ごとの「相当税額」(その項目ごとの税額)欄で確認できます※2。

土地分の評価額を逆算する

戸建ての土地分は、土地分の税額を税率1.4%で割り戻し、住宅用地特例で6倍に戻した金額が目安になります。

土地分の逆算式

土地分の税額 ÷ 1.4% × 6 = 土地分の評価額の目安

戸建ては土地を持分按分せずまるごと持つため、マンションより土地分の評価額が大きく出やすい傾向です。広い土地では一部が一般住宅用地となり、戻し倍率が3倍になる部分もあります。

| 土地分の税額 | 土地の評価額の目安 |

|---|---|

| 40万円 | 約1億7,143万円 |

| 60万円 | 約2億5,714万円 |

| 80万円 | 約3億4,286万円 |

建物分の評価額を逆算する

戸建ての建物分は、建物分の税額を税率1.4%で割り戻した課税標準額が、住宅用地特例の影響を受けずそのまま目安になります。

建物分の逆算式

建物分の税額 ÷ 1.4% = 建物分の評価額の目安

建物には住宅用地特例がなく、戻し倍率はかかりません。新築から数年間の軽減期間中は同じ税額でも税が半分になっているため、逆算で得られる評価額は相対的に大きくなります。

| 建物分の税額 | 建物の評価額の目安 |

|---|---|

| 20万円 | 約1,429万円 |

| 40万円 | 約2,857万円 |

| 60万円 | 約4,286万円 |

土地分と建物分を別々に逆算して合算すれば、戸建て全体の評価額の目安がつかめます。たとえば土地分60万円・建物分40万円なら、約2億5,714万円+約2,857万円=約2億8,571万円が固定資産税評価額の目安です。これは売却して得られる価格とは異なります。

新築の戸建ては数年間ほど建物の税が軽減されるよ

固定資産税100万円の土地の評価額の目安

この見出しのポイント

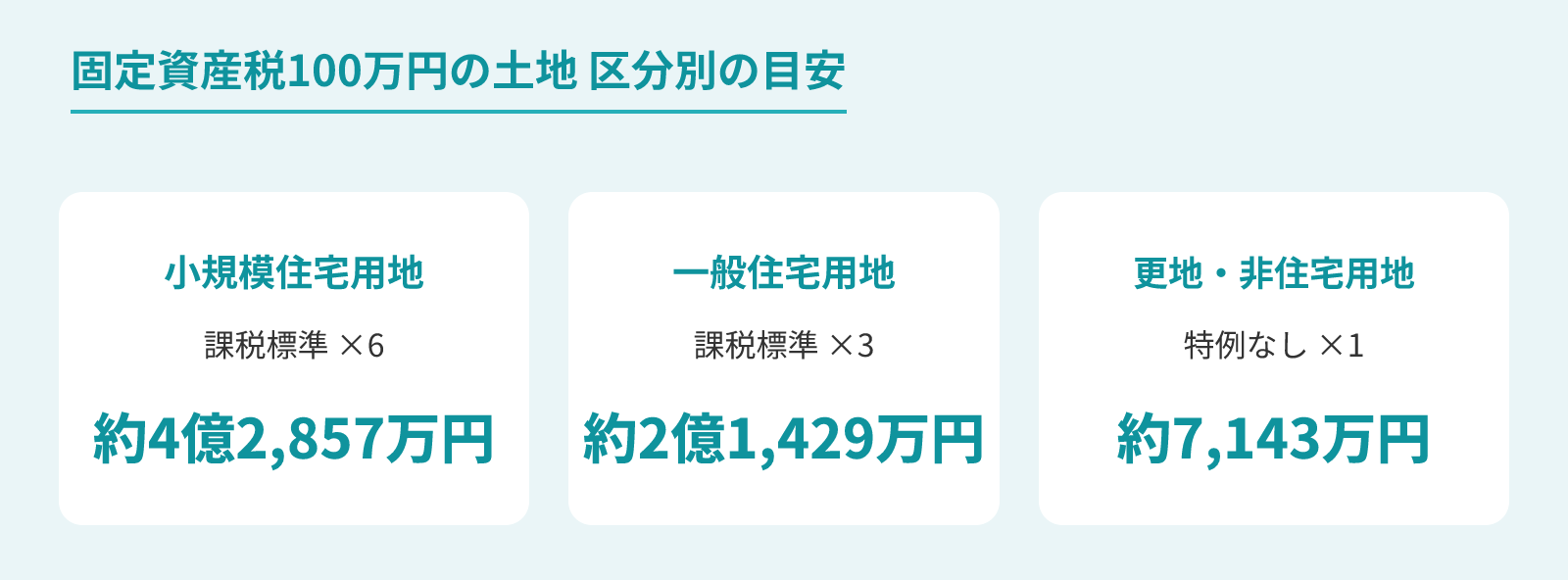

固定資産税が100万円で土地のみの場合、評価額の目安は住宅用地特例が効く区分かどうかで約7,143万〜4億2,857万円まで大きく幅があります。小規模住宅用地なら最大、更地や非住宅用地なら最小になるため、自分の土地がどの区分かで評価額の桁が変わります。

土地のみの評価額は、住宅用地特例が効くかどうかで戻し倍率が変わり、目安が大きく振れます。

出典:※1

同じ固定資産税100万円でも、住宅が建つ小規模住宅用地なら課税標準を6倍に戻すため、評価額の目安は約4億2,857万円と最も高い水準です。一方、更地や非住宅用地では戻し倍率がかからず、約7,143万円にとどまります。

その差は約6倍にもなるため、自分の土地がどの区分にあたるかを最初に押さえておくと、評価額の見当が一気につけやすくなります。

自分の土地がどの区分かは、課税明細書の摘要欄で確認しよう

小規模住宅用地は課税標準を6倍に戻す

200㎡以下の小規模住宅用地は、課税標準が評価額の6分の1まで圧縮されています※1。そのため課税標準額を6倍に戻すと評価額の目安になり、土地の区分のなかで最も大きくなります。

小規模住宅用地の逆算式

課税標準額 × 6 = 評価額の目安

固定資産税100万円がすべて小規模住宅用地なら、評価額は約4億2,857万円が目安です。

住宅が建つ宅地の大部分は小規模住宅用地にあたります。同じ固定資産税100万円でも、小規模住宅用地に該当する土地なら評価額は最も高く見積もられ、固定資産税の負担も相対的に軽くなっています。

一般住宅用地は課税標準を3倍に戻す

200㎡を超える部分の一般住宅用地は課税標準が評価額の3分の1まで圧縮され、課税標準額を3倍に戻すと評価額の目安になります。

一般住宅用地の逆算式

課税標準額 × 3 = 評価額の目安

固定資産税100万円がすべて一般住宅用地なら、評価額は約2億1,429万円が目安です。

広い宅地では200㎡までが小規模、超えた部分が一般住宅用地となり、面積に応じて戻し倍率を組み合わせます。一般住宅用地分は小規模より評価額が小さく出ます。

更地・非住宅用地は特例がない

住宅が建っていない更地や非住宅用地は住宅用地特例が使えず、戻し倍率がかからないため課税標準額がほぼそのまま評価額の目安になります。

更地・非住宅用地の見方

課税標準額 ≒ 評価額の目安(戻し倍率なし)

更地・非住宅用地なら戻し倍率がかからず、評価額は約7,143万円にとどまります。

戻し倍率がかからないぶん、同じ固定資産税100万円でも評価額は最も小さく見積もられます。建物を解体して更地にすると特例が外れ、税負担が上がる点にも気をつけたいところです。

固定資産税100万円には都市計画税も上乗せされることが多い

固定資産税が100万円になるような評価額の高い不動産は、都心部など市街化区域にあることがほとんどです。市街化区域内の土地・家屋には、固定資産税とは別に都市計画税(税率は最大0.3%)もかかります※4。

都市計画税にも住宅用地の軽減はありますが、その軽減は固定資産税より小さく、土地の負担は思ったほど軽くなりません。固定資産税と都市計画税では、住宅用地の課税標準の特例が次のように違います。

| 住宅用地の区分 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|

| 小規模住宅用地(200㎡まで) | 評価額の6分の1まで | 評価額の3分の1まで |

| 一般住宅用地(200㎡を超える分) | 評価額の3分の1まで | 評価額の3分の2まで |

市街化区域なら、固定資産税が100万円でも都市計画税を合わせた年間負担はさらに大きくなります。実際の都市計画税額は、課税明細書の都市計画税相当額の欄で確認でき、売却や活用を考えるときの判断材料になります※2。

市街化区域かどうかは自治体の都市計画で決まっているんだよ

正確な評価額は課税明細書で確認する

逆算で出るのはあくまで目安で、正確な評価額は納税通知書に同封される課税明細書の土地・建物別の価格(評価額)欄で確認するのが確実です※2。税負担が急に増えないよう調整する負担調整措置などにより、逆算値と実際の評価額がずれることもあります。

課税明細書が手元にない場合や、より公的な裏づけがほしい場合に使える手段は次のとおりです。

- 課税明細書

- 納税通知書に同封され、土地・建物別の価格(評価額)欄に固定資産税評価額※5が記載されている。

- 固定資産課税台帳の閲覧

- 明細書が手元にない場合、市区町村の窓口で課税台帳を閲覧して評価額を確認できる。

- 固定資産評価証明書

- 窓口で取得でき、公的な評価額の証明として相続や売却の手続きにも使える。

毎年春の一定期間に近隣の土地・家屋の評価額を見比べられる縦覧制度を使えば、自分の評価額が妥当かを確かめることもできます。

縦覧できる期間は自治体ごとに決まっているんだね

固定資産税100万円の不動産で相続や売却を考える時の注意点

固定資産税評価額が数億円なら、相続税評価額や売却価格は固定資産税評価額を上回ることが多いです。相続や売却を考えるときは固定資産税評価額だけで判断しないように注意しましょう。

相続や売却で出てくる「評価額」は目的別に分かれていて、それぞれ基準が違います。

- 固定資産税評価額

- 固定資産税の計算に使う価格。公示地価のおおむね7割が目安で、本記事で逆算してきたのはこの金額。

- 相続税評価額(路線価)

- 相続税・贈与税の計算に使う価格。公示地価のおおむね8割が目安で、固定資産税評価額より高めに出る。

- 売却価格(時価)

- 実際に売れる金額。買い手との取引で決まり、なかでも最も高くなりやすい。

出典:※6

固定資産税が100万円になるような評価額の高い不動産では、相続や売却でも大きな金額が動きます。相続や売却で出てくる「評価額」の違いを理解した上で、判断してください。

同じ不動産でも目的によって「評価額」の出し方が違うんだね

まとめ

固定資産税100万円から評価額を逆算するときは、まず税率1.4%で割り戻して課税標準額を求めるのが、物件タイプに共通する出発点になります。

この課税標準額は約7,143万円で、ここに物件タイプと土地の区分に応じた戻し倍率をかけて評価額の目安を求めます。物件タイプ別の目安は次のとおりです。

- マンション

- 評価額の目安は約1億〜2億6,000万円。建物分が金額の中心になる。

- 戸建て

- 評価額の目安は約1億4,000万〜3億6,000万円。住宅用地特例が効く土地分の比重が高い。

- 土地のみ

- 評価額の目安は約7,143万〜4億2,857万円。住宅用地特例の区分で大きく変わる。

市街化区域では都市計画税も上乗せされるため、実際の年間負担は固定資産税だけにとどまりません。また相続や売却では、固定資産税評価額とは基準の違う相続税評価額や売却価格も関わってきます。

いずれの場合も、正確な評価額は課税明細書の価格欄で確認できます。逆算した目安は、売却や相続の検討に入る前に見当をつける材料として役立ちます。

出典・参考資料