-

河川法とは?建築制限や規制内容をわかりやすく解説

「頭金なしでマイホームが買えます!」「住宅ローン審査に不安な方もご相談ください」

夢のマイホームを探していると、このような魅力的な広告を目にすることがあります。特に、自己資金の準備が十分でない方や、過去の経歴から住宅ローンの審査に不安を感じている方にとって、「不動産の割賦販売」という選択肢は、一筋の光のように見えるかもしれません。

しかし、その一歩を踏み出す前に、どうか立ち止まってください。

その契約、本当に内容を理解していますか?

不動産の割賦販売は、一般的な住宅ローンとは仕組みやリスクが大きく異なる、特殊な契約です。この点を理解せずに契約を結ぶと、思わぬトラブルに巻き込まれる可能性があります。実際に、割賦販売契約によって、取り返しのつかない事態に陥ってしまうケースも報告されています。

この記事では、不動産取引で後悔しないために、住宅ローンとの決定的な違いと、契約前に知っておくべき7つのリスクを、丁寧に解説します。

この記事でわかること

不動産の割賦販売は、売主に代金を分割で支払う契約です。金融機関から融資を受ける住宅ローンとは、お金の流れと契約の当事者が根本的に異なります。

この章では、最も基本的な「誰と契約し、誰にお金を払うのか」といった仕組みの違いから見ていきましょう。

【不動産の割賦販売と住宅ローンの違い】

| 比較項目 | 不動産の割賦販売 | 住宅ローン |

| 契約の相手 | 売主(不動産会社など) | 金融機関(銀行など) |

| お金の流れ | 買主が売主へ、分割で支払う | 金融機関が売主へ一括で支払い、買主は金融機関へ分割で返済する |

| 所有権の移転時期 | 内金支払い時が一般的(契約内容により異なる) | 原則として代金決済時 |

| 登記上の所有者 | 売主と買主が合意した時期 | 代金決済から買主になる |

| 審査の主体 | 売主 | 金融機関 |

| 金利・手数料 | 「分割手数料」として物件価格に上乗せされることが多い | 明確な「金利(年利)」として設定される |

| 法的な安定性 | 不安定(売主の破産リスクなどを受ける) | 安定(所有権が確保されている) |

| 団体信用生命保険 | 加入できない | 原則として加入する |

不動産の割賦販売とは、買主が売主に対して、物件の代金を長期間にわたって分割で支払っていく契約です。

売主が、金融機関の役割を肩代わりしているようなイメージです。そのため、銀行などの金融機関は登場しません。買主は売主と直接、代金の支払いに関する契約を結び、毎月(あるいは毎年)決められた金額を売主に支払います。

一方で、住宅ローンは皆さんもご存知の通り、買主が銀行などの金融機関から物件の購入資金を借り入れ、そのお金で売主に代金を一括で支払う方法です。

この場合、売主との売買契約は、代金を支払った時点で完了します。

その後、買主は金融機関に対して、長期間にわたって返済を続けていくことになります。

次に、最大のリスクにつながる「所有権」の扱いについて解説していきます。購入したその家が、法的に「誰のもの」として扱われるのか、この違いは絶対に理解しておかなければなりません。

不動産の所有権は、法務局に「登記」をすることで、法的に第三者に対して「この不動産は私のものです」と主張できるようになります。

所有権の比較表

| 比較項目 | 割賦販売 | 住宅ローン |

| 所有権移転の時期 | 基本的に完済時 | 代金決済時 |

| 登記上の所有者 | 基本的に完済まで売主 | 代金決済時から買主 |

| 買主の法的立場 | 不安定 | 安定 |

これほどリスクのある割賦販売が、なぜ存在するのでしょうか。それは、限定的ではありますが、買主側にもメリットがあるからです。

最大のメリットは、銀行などによる厳しい住宅ローンの審査がないことです。

審査は売主が独自に行うため、過去に転職回数が多かったり、自営業で収入が不安定だったりして、住宅ローンの審査に通らなかった人でも、マイホームを手に入れるチャンスが生まれます。

契約内容にもよりますが、売主との直接契約であるため、住宅ローンで必要となる保証料や各種手数料といった初期費用を抑えられる可能性があります。「頭金なし」を謳う物件が多いのはこのためです。

しかし、これらのメリットは、重大なリスクと表裏一体であることを決して忘れてはいけません。

この章では、割賦販売を検討する際に、必ず理解しておかなければならない7つのリスクを具体的に解説します。

所有権が売主の元にある状態で、もしその売主が破産してしまったらどうなるでしょうか。

最悪の場合、売主の資産として、買主が住んでいる家が差し押さえられ、競売にかけられてしまいます。買主は家を失うだけでなく、それまで支払ってきた数百万円、数千万円ものお金も返ってこない可能性が非常に高いです。

売主に悪意がある場合、買主が住んでいる家を、他の第三者に売却してしまうリスクもゼロではありません。

もし第三者が先に所有権移転登記を備えてしまうと、買主は「この家は私のものだ」と主張できなくなり、家を追い出されてしまうのです。

法的な所有者でなければ、その家は買主の資産ではありません。

そのため、将来的に「もっと良い家に住み替えたい」と思っても、自由に売却することはできません。 また、大規模なリフォームには所有者である売主の許可が必要になるなど、様々な制約を受けます。

「住宅ローンが組めない人でも買える」という状況を利用し、物件の価格が周辺の相場よりも不当に高く設定されているケースが散見されます。月々の支払額は無理のない範囲に見えても、総額で見ると大きな損をしている可能性があります。

「金利0%」を謳っていても、注意が必要です。金利という名目ではなく、「分割手数料」などの名目で、実質的な利息が物件価格に上乗せされていることがほとんどです。契約書をよく確認し、支払総額がいくらになるのかを必ず計算しましょう。

前述の通り、所有権がないため、転勤などで住めなくなった場合に、他人に貸して家賃収入を得る(賃貸に出す)ことも、原則としてできません。 ライフプランの変更に柔軟に対応できない、という大きなデメリットがあります。

住宅ローンを組む際には、通常「団体信用生命保険(団信)」への加入が義務付けられます。これは、契約者が死亡または高度障害状態になった場合に、保険金でローン残高が完済されるという、残された家族のための保険です。

しかし、割賦販売ではこの団信に加入できないため、万が一のことがあった場合、残された家族がそのまま支払いを続けていかなければなりません。

【専門家の一言コメント】

割賦販売は、買主の権利が法律上、非常に不安定な取引であることを忘れてはいけません。

実際に、割賦販売でマイホームを購入し、長年真面目に支払いを続けていたにもかかわらず、ある日突然、売主の債権者から「家を差し押さえたので出ていってほしい」という通知が届く、というケースが起こり得ます。

これは、売主が破産し、所有権が売主のままだった家が借金のカタに取られてしまった典型的な例です。このような場合、買主は法的な保護を十分に受けられず、長年住んだ家と支払ったお金の両方を失うことになりかねません。

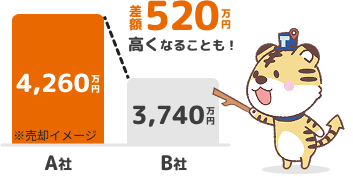

※実際の売却活動では、不動産会社ごとに提示される査定額や提案内容に差があります。

割賦販売はリスクの高い取引であるため、国も法律で買主を保護するためのルールを定めています。それが「宅地建物取引業法(宅建業法)」です。

不動産会社(宅建業者)が自ら売主となって割賦販売を行う場合、この法律の厳しい規制に従わなければなりません。契約する前には、最低でも以下の点が守られているか、ご自身の目でチェックしてください。

ここまで、不動産の割賦販売について、その仕組みから住宅ローンとの違い、そして最も重要なリスクについて解説してきました。

お分かりいただけたように、不動産の割賦販売は、「住宅ローンが使えない人のための、最後の手段」ではありますが、それはメリットを遥かに上回る重大なリスクと隣り合わせの、非常に危険な賭けでもあります。

専門的な観点から結論を申し上げるならば、

原則として、不動産の割負販売という選択肢は安易に選ぶべきではありません。

もしマイホームの購入を真剣に考えているのであれば、まずは堅実に自己資金を貯め、ご自身の信用情報をクリーンに保ち、金融機関の住宅ローンを組むという王道を歩むことを強く推奨します。

もし、どうしても割賦販売を検討せざるを得ない事情がある場合は、決して一人で判断せず、契約書にサインする前に、必ずセカンドオピニオンとして、利害関係のない司法書士や弁護士などの専門家に相談してください。その一手間が、あなたとあなたの大切な家族の未来を守ることにつながるでしょう。