-

一坪はどのくらいの大きさ?計算方法とマイホームに必要な坪数も...

賃貸物件の売却の際、不動産会社から「収益還元法」による評価を受け「この金額は妥当なのだろうか」と疑問に思っている方は多いのではないでしょうか。収益還元法とは、賃貸物件が将来生み出す家賃収入をもとに物件の適正価格を算出する手法で、賃貸物件の査定で広く使われています。

本記事では、収益還元法である「直接還元法」と「DCF法」を始め「取引事例比較法」や「原価法」についても解説します。また、築25年のアパートの査定シミュレーションや、物件の評価額を高めるための実践的な対策も紹介しますので、ぜひ最後までお読みください。

収益還元法は、不動産が将来生み出す賃料収入をもとに、物件価格を算出する評価手法です。「この物件はいくら稼げるか」という収益力に着目するため、賃貸アパートやマンションなど収益不動産の査定で広く用いられています。

具体的には、年間の純収益(賃料収入から管理費・修繕費などの経費を差し引いた金額)を、想定利回り(還元利回り)で割って価格を求めます。例えば、年間純収益が300万円で還元利回りを5%と想定した場合、算出された物件価格は「300万円÷5%=6,000万円」です。収益還元法には、大きく分けて2つの手法があります。

| 手法 | 計算の考え方 |

|---|---|

| 直接還元法 | 年間の純収益を利回りで割る |

| DCF法 | 将来数年分のキャッシュフローと売却価格を現在価値に割り引いて合計する |

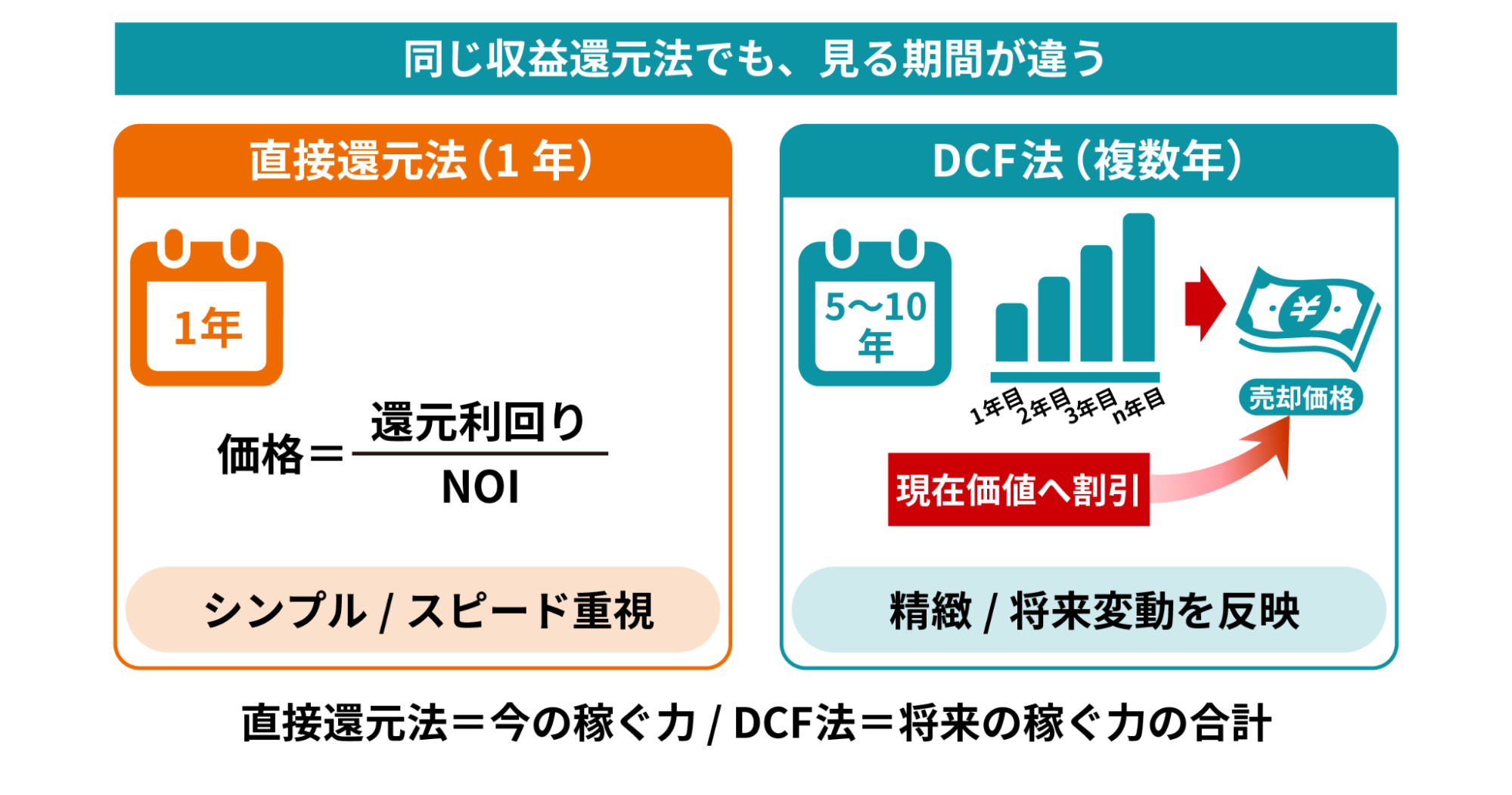

直接還元法は計算がシンプルであるため、現在の収益状況から手早く概算価格を算出できます。一方、DCF法(ディスカウント・キャッシュ・フロー法)は、賃料の変動や大規模修繕の時期など将来の収支変化を織り込めるため、より精緻な分析が可能です。

収益還元法が重視される理由は、築年数や外観ではなく「実際にいくら稼げるか」で物件価値を判断できるからです。そのため、不動産投資の意思決定だけでなく、売却時の価格交渉や金融機関の融資審査においても重要な判断材料となっています。

不動産の査定方法は、収益還元法だけではありません。物件の種類や査定する目的に応じて、取引事例比較法や原価法といった手法も使い分けられています。それぞれの特徴を理解しておくと、査定書の内容をより正確に読み解けるようになります。

| 分類 | 手法 | 評価の根拠 | 主な適用対象 |

|---|---|---|---|

| 収益還元法 | ①直接還元法 | 単年度の安定した純収益 | 収益が安定した賃貸物件 |

| ②DCF法 | 複数年の収益予測と売却価格 | 大規模物件・収益変動のある投資物件 | |

| その他の査定方法 | 取引事例比較法 | 類似不動産の実際の取引価格 | 一般的な住居・居住用マンション |

| 原価法 | 再調達原価から減価 | 新築・特殊用途の物件 |

収益還元法には「直接還元法」と「DCF法」の2種類があり、計算の精度や適用場面が異なります。一方、取引事例比較法や原価法は収益を直接計算に用いず、周辺相場や建築コストから価格を導き出します。

一般的な賃貸物件の場合は収益還元法が用いられるケースが多いため、まずは直接還元法とDCF法の違いを押さえておきましょう。

直接還元法は、1年間の純収益を還元利回りで割って物件価格を算出する手法で、計算式は以下のとおりです。

年間純収益とは、年間の家賃収入から管理費や修繕費、固定資産税といった経費を差し引いた金額です。還元利回り(キャップレート)は投資額に対する年間収益の割合を示す指標で、通常は査定を行う不動産会社が、周辺の類似物件の取引データや市場動向をもとに設定します。還元利回りの目安は、以下のとおりです。

ただし、将来の賃料変動や空室リスクは計算式に直接反映されません。これらの要素は還元利回りの設定時に間接的に織り込まれているため、長期的な収益変動を細かく予測したい場合には、直接還元法は不向きです。

DCF法(ディスカウント・キャッシュ・フロー法)は、将来数年間のキャッシュフローと売却時の予想価格を現在価値に割り引いて合計し、物件価格を算出する手法です。

直接還元法が1年分の収益のみで計算するのに対し、DCF法は複数年の収益予測を反映できます。例えば、以下のような変動要素を反映できます。

一方で計算が複雑になることから、DCF法は不動産鑑定士による正式な鑑定評価や、不動産証券化(REITなど)の場面で主に用いられます。精度の高い評価が求められる場合や、長期保有を前提とした投資判断を行う際には、DCF法が選択されることが多いでしょう。

収益還元法以外にも、不動産の価格を評価する手法として「取引事例比較法」と「原価法」があります。これらは収益を直接計算に用いず、市場相場や建築コストから価格を導き出す点が特徴です。

取引事例比較法は「近隣の似ている物件がいくらで売れたか」をもとに価格を出すシンプルな方法です。計算の考え方は以下のとおりです。

収益還元法が「稼ぐ力」に着目するのに対し、取引事例比較法は「市場での実勢価格」を重視します。近隣で過去に売買された物件のデータを収集し、立地・築年数・面積などの違いを補正したうえで価格を算出する仕組みです。

この手法は、主に居住用の戸建住宅やマンションの査定で用いられています。市場の動向を直接反映できる点が利点ですが、類似事例が少ない地域では精度が落ちる傾向にあります。また、収益物件の場合は家賃収入の有無や入居状況によって価値が大きく変わるため、取引事例比較法だけでは適正な評価が難しいケースもよくあります。

原価法は、査定時点で同じ建物を新たに建築した場合の費用(再調達原価)を算出し、そこから経年劣化による減価を差し引いて建物価格を求める手法です。

土地の価格は公示価格や路線価を参考に評価し、土地と建物の価格を合計して物件全体の価格を算出します。この手法は建物の「物理的な価値」に着目しており、収益性は考慮されません。

そのため、自宅用の一戸建てや、収益実績のない新築物件の評価に適しています。原価法は金融機関の担保評価で用いられることもありますが、収益物件の売買においては収益還元法が優先されるのが一般的です。

収益還元法は、物件の「稼ぐ力」を価格に反映できる合理的な評価手法ですが、万能ではありません。還元利回りの設定次第で評価額が大きく変動するなど、注意すべき点も存在します。メリットとデメリットの両面を理解しておくことで、査定結果をより適切に判断できるようになるでしょう。

収益還元法のメリットは、以下のように賃料収入や利回りをもとに収益物件の価値を評価できるところです。

安定した家賃収入を確保できている物件は高く評価されることが多く、普段の運営の成果がそのまま売却価格につながりやすいのがメリットです。

収益還元法の弱点は以下のように、計算そのものよりも「前提の設定の仕方」に左右されやすいところです。

不動産会社によって査定額に差が出やすいため、複数社に査定を依頼して比較することをおすすめします。

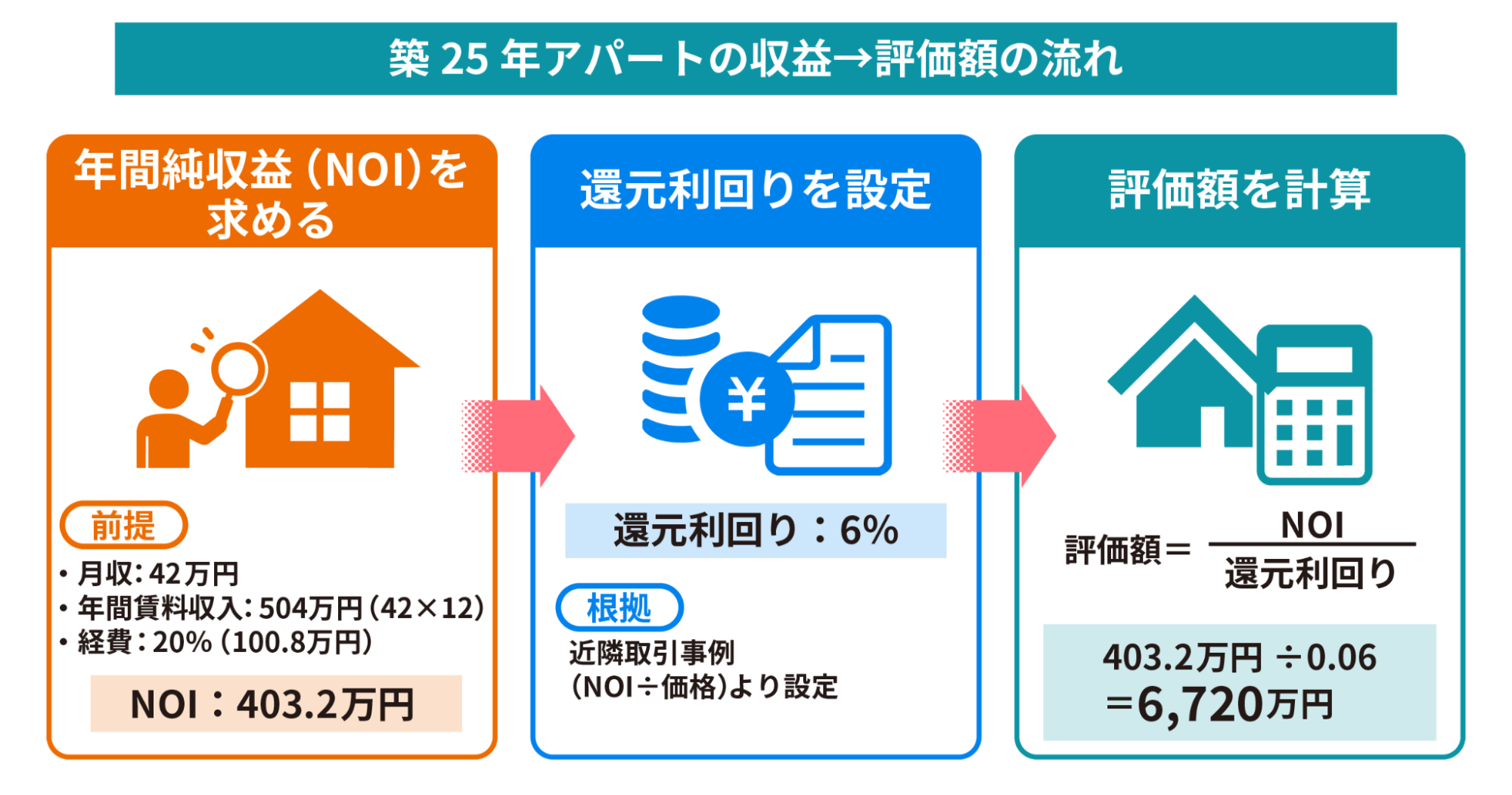

ここでは、築25年の木造アパートを例に、直接還元法で評価額を算出する流れを解説します。実際の数字を使ったシミュレーションを通じて、収益還元法の仕組みを具体的に理解していきましょう。

まず、年間の家賃収入から経費を差し引き、年間純収益(NOI:Net Operating Income)を算出します。

| 項目 | 内訳 | 金額 |

|---|---|---|

| 満室時の年間賃料収入 | 月額賃料42万円 × 12ヶ月 | 504万円 |

| 運営経費(約20%) | 管理費 修繕積立金 税金・保険 |

100.8万円 |

| 年間純収益(NOI) | 403.2万円 |

運営経費は、管理費・修繕積立金・固定資産税・火災保険料などを合算したものです。一般的に年間賃料収入の15〜25%程度が目安とされており、今回は20%(100.8万円)で計算しています。年間純収益は「504万円 − 100.8万円 = 403.2万円」となります。

次に、評価額の算出に用いる還元利回り(キャップレート)を設定します。還元利回りは、近隣で実際に売買された収益物件のデータから求めるのが基本です。各事例の「純収益(NOI)」を「売買価格」で割ると事例利回りが算出でき、複数の事例を比較して平均値や中央値を参考にします。築25年の木造アパートは市場で6%前後の利回りが目安となるため、今回はこの数値で計算します。

年間純収益と還元利回りが決まれば、直接還元法の計算式に当てはめて評価額を算出できます。

今回の例では「403.2万円 ÷ 0.06 = 6,720万円」となり、この築25年アパートの収益還元法による評価額は6,720万円と算出されました。このように、直接還元法はシンプルな計算で物件の収益性を価格に反映できるため、査定や投資判断の初期段階で活用しやすい手法です。

収益還元法の計算式「年間純収益 ÷ 還元利回り」からわかるように、評価額を高めるには純収益を増やすか、還元利回りを下げるかのいずれかが必要です。ただし、還元利回りは市場動向や物件特性によって決まるため、オーナー自身がコントロールしやすいのは純収益を高める取り組みになります。ここでは、純収益(NOI)を向上させるための具体的な対策を3つ紹介します。

空室率を下げることは、収益還元法の評価額を高める最も直接的な方法です。空室が1戸減るだけで年間の家賃収入が増加し、それが評価額の上昇に直結します。先ほどのシミュレーション(築25年・1K×6戸・満室時月額42万円)で、1戸空室が出るとどうなるか見てみましょう。

| 空室状況 | 年間家賃収入 | 経費(20%) | 年間純収益 | 評価額(還元利回り6%) |

|---|---|---|---|---|

| 満室(6戸) | 504万円 | 100.8万円 | 403.2万円 | 6,720万円 |

| 1戸空室(5戸) | 420万円 | 100.8万円 | 319.2万円 | 5,320万円 |

| 差額 | ▲84万円 | 0万円 | ▲84万円 | ▲1,400万円 |

ポイントは、家賃収入が84万円減っても固定資産税や管理費といった経費は固定費であるため、ほとんど変わらない点です。その結果、還元利回り6%で計算すると評価額は約1,400万円も下がります。

賃料の引き上げも、年間純収益を増やす有効な手段です。現在の月額賃料7万円(6戸合計42万円)を7.5万円に引き上げた場合、評価額がどう変化するかを見てみましょう。

| 項目 | 引き上げ前 | 引き上げ後 | 差額 |

|---|---|---|---|

| 年間家賃収入 | 504万円 | 540万円 | +36万円 |

| 年間純収益(経費20%) | 403.2万円 | 432万円 | +28.8万円 |

| 評価額(還元利回り6%) | 6,720万円 | 7,200万円 | +480万円 |

月額5,000円(約7.1%)の賃料引き上げにより、評価額が約480万円上昇する計算となりました。賃料引き上げを実現するための現実的なアプローチとしては、契約更新のタイミングで段階的に引き上げる方法や、新規入居者には最初から新賃料を設定する方法が考えられます。

ただし、既存入居者への大幅な値上げは受け入れてもらえないケースや退去リスクを伴うため、慎重な判断が求められるでしょう。値上げを検討する際は、不動産ポータルサイトや管理会社を通じて周辺の賃料相場を十分に調査することが重要です。

年間純収益は「家賃収入 − 経費」で計算されるため、経費を削減することでも純収益を増やせます。ただし、必要な修繕を先送りすると物件の劣化が進み、長期的には空室増加や賃料下落を招く逆効果となりかねません。無駄な支出のみを見直し、物件価値の維持に必要な費用まで削ることは避けましょう。見直せる主な経費項目は、以下のとおりです。

| 経費項目 | 見直しのポイント |

|---|---|

| 管理委託費 | 複数社で比較、業務内容と費用のバランスを確認 |

| 保険料 | 補償内容の見直し、複数社で比較 |

| 共用部の光熱費 | LED照明への交換、人感センサーの設置 |

| 広告宣伝費 | 不動産会社への支払い条件を見直す |

現在の年間経費を20%から15%に削減できた場合のシミュレーションは、以下のとおりです。

| 項目 | 削減前 | 削減後 | 差額 |

|---|---|---|---|

| 年間家賃収入 | 504万円 | 504万円 | 0万円 |

| 年間経費 | 100.8万円 | 75.6万円 | -25.2万円 |

| 年間純収益 | 403.2万円 | 428.4万円 | +25.2万円 |

| 評価額(6%) | 6,720万円 | 7,140万円 | +420万円 |

経費率を5ポイント削減するだけで純収益は25.2万円増加し、評価額は約420万円上昇しました。家賃収入を増やすことが難しい状況でも、経費の見直しによって評価額の改善を図れる点は覚えておきたいポイントです。

還元利回りは、投資家が物件に対して感じるリスクの大きさによって上下します。この場合の「リスク」とは、空室の出やすさや建物の老朽化、賃料下落の可能性など、将来の収益を不安定にする要因を指します。リスクが高いと判断されれば利回りは上がり、評価額は下がる関係にあるため、還元利回りが低く評価されるような状態を整えることが重要です。

賃料収入が安定している物件はリスクが低いと判断され、還元利回りも低く抑えられます。そのため、収益が長期的に安定していることを客観的なデータで示すことが重要です。現在の家賃水準を示すだけでなく、過去から現在までの収益実績を数値で提示すると効果的でしょう。特に説得力があるのは、以下のようなデータです。

例えば「過去5年間の平均入居率97%、平均入居期間4.2年」といった具体的な数値があれば、偶然ではなく構造的に安定した収益であることを示せます。こうしたデータは投資家の不安を軽減し、還元利回りを抑える材料となるでしょう。

物件の管理状態が良好であることを示せば、購入後の修繕リスクが低いと判断され、還元利回りを抑える効果が期待できます。可視化しておきたい主な項目は、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 修繕履歴 | 外壁塗装、防水工事、設備更新の時期と費用 |

| 定期点検記録 | 消防設備、エレベーター、給排水設備の点検報告書 |

| 長期修繕計画 | 今後10年間の修繕予定と積立金の状況 |

| 管理委託状況 | 管理会社との契約内容と対応実績 |

買主が特に気にするのは、大規模修繕がいつ行われたかです。外壁塗装や屋上防水工事が実施されたばかりであれば「購入後すぐに大きな出費が発生しない」という安心材料になります。修繕履歴を時系列で整理し、いつでも提示できる状態にしておくとよいでしょう。

売却時に想定されるリスク要因が多い物件ほど、投資家は慎重になり、還元利回りを高めに設定する傾向があります。そのためリスク要因を事前に洗い出し、解消または説明できる状態にしておくことが重要です。具体的には、以下の点を確認しておくと良いでしょう。

隣地との境界が未確定の物件は、購入者が追加の測量費用を見込んでいるため評価が下がりやすくなります。確定測量には30万〜50万円程度の費用がかかりますが、事前に済ませておくことで購入者の不安を取り除けるでしょう。

また、建築士等による遵法性調査(法適合状況調査)や検査済証の有無確認を行い、説明資料として整えておくと安心材料になります。こうした準備は手間がかかるものの、還元利回りを抑え結果として評価額の向上につながる投資といえます。

収益還元法は、物件が将来生み出す賃料収入をもとに価格を算出する評価手法です。計算式は「年間純収益÷還元利回り」とシンプルで、築年数が古くても収益が安定していれば評価にプラスに働くことがあります。

評価額を高めるには、空室対策や経費削減で純収益を増やすこと、そして収益実績や修繕履歴を可視化して還元利回りを抑えることが有効です。まずは専門家の査定で現在の評価額を確認してみましょう。