-

【漫画版】離婚時の住宅ローンはどうなる?共同名義・連帯債務・...

マンションの売却を検討する際、登記簿謄本に記載された面積と不動産会社が説明する専有面積が異なっていて戸惑う方も多いでしょう。面積の違いは「壁芯」と「内法」という2つの測定方法によるもので、不動産取引や税制優遇の適用において重要な意味を持ちます。

面積の測り方を正しく理解しないまま売却活動を進めてしまうと、買主との認識のズレや税制優遇の適用可否などの問題が生じる可能性もあるため、事前の理解が欠かせません。そこで本記事では、壁芯面積と内法面積の違いから具体的な計算方法、税制優遇への影響などを詳しく解説します。

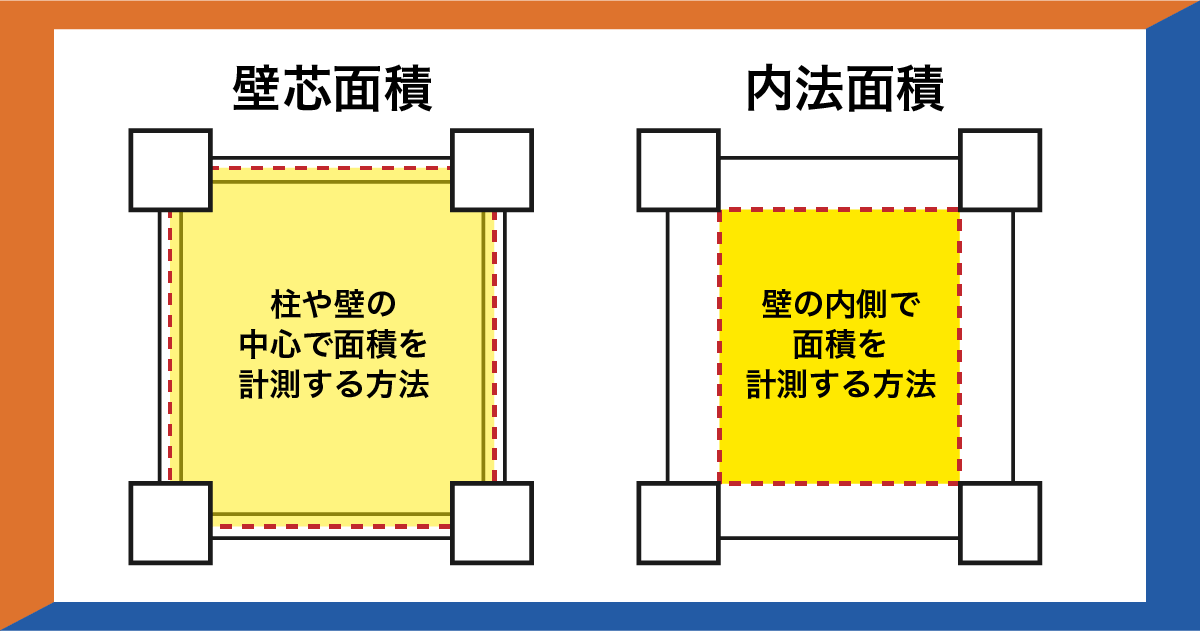

不動産の面積を測る方法には、「壁芯」と「内法」という2つの考え方があり、それぞれ測定の基準が異なります。

壁芯と内法の違いを把握することで、登記簿と不動産広告で「なぜ面積に差が生じるのか」「売却や購入時にどの数値を重視すべきなのか」が明確になります。

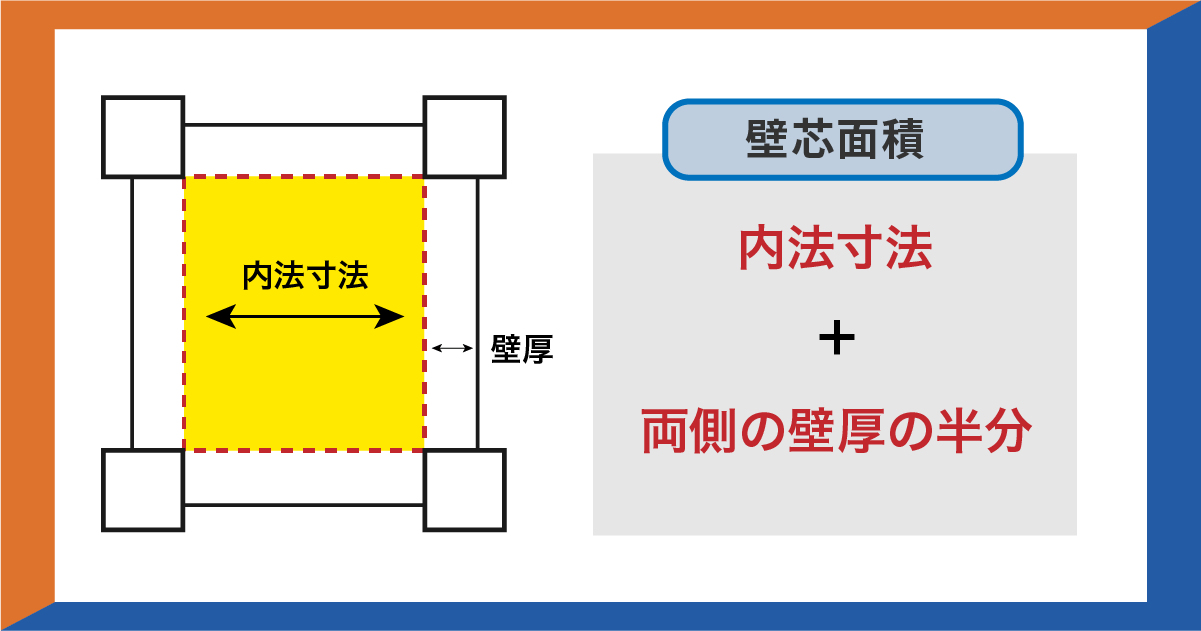

壁芯面積とは、壁の厚みの中心線を基準として算出される床面積を指します。読み方は「へきしん」または「かべしん」で、建築業界では一般的に用いられている測定方法です。壁芯面積では、壁の厚みの半分が面積に含まれるため、実際に居住者が使用できるスペースよりも、数値上は広く表示される特徴があります。この測定方法は、主に以下のような実務で標準的に用いられています。

また、新築マンションのパンフレットや販売広告に記載されている専有面積も、ほとんどの場合は壁芯面積です。そのため購入を検討する際は、表示されている面積が壁芯面積であることを理解したうえで、実際に使える広さとは異なる点に注意が必要です。

内法面積とは、壁の内側から内側までを測った面積のことで、実際に居住者が使用できるスペースを表します。読み方は「うちのり」で、不動産登記において用いられる測定方法です。

マンションなどの区分所有建物では、登記簿に記載される専有面積は内法面積で表記されます。そのため壁の厚みは面積に含まれず、内法面積は壁芯面積よりも小さい数値になるのが一般的です。この測定方法は、主に以下のような実務で標準的に用いられています。

内包面積は、家具の配置や生活動線といったような、実際の暮らしを具体的にイメージする際の目安として有効な指標です。

また、住宅ローン控除をはじめとする各種税制優遇の適用可否は、原則として登記面積を基準に判定されるため、この内法面積を基準に考える必要があります。

壁芯と内法の2種類の測定方法が存在する理由は、不動産の用途や目的によって、適した面積の考え方が異なるためです。それぞれの測り方には明確な役割があり、どちらか一方だけでは不動産実務を円滑に進められません。

例えばマンションの販売では、物件同士を公平に比較できることが重要です。内法面積で表示すると、耐震性や遮音性を高めるために壁を厚くした物件ほど、専有面積が小さく表示されてしまいます。同じ間取りでも、構造上の配慮によって面積表示が不利になるのは、購入検討者にとって分かりにくく不公平といえるでしょう。そこで、壁の厚さによる影響を受けにくい壁芯面積が、販売時の専有面積表示として用いられています。

建築確認申請や設計図面の作成においては、壁の中心線を基準とする壁芯面積が一般的に用いられています。建物の構造や安全性を確認する場面では、壁を含めた寸法で把握する方が合理的だからです。

一方、不動産登記や税務の場面では、実際に使用できる居住スペースが重視されるため、内法面積が基準となります。登記制度では、不動産の権利関係や価値を正確に記録する必要があることから、実際に利用できる空間を基にした内法面積が採用されています。

一般的に壁芯面積と内法面積の差は、壁芯面積に対しておおよそ5〜10%程度が目安とされています。ただし、壁芯面積と内法面積の差は、以下のような建物の特徴によって、変わります。

特に、耐震性や遮音性を高めるために壁を厚くしているマンションや、専有面積が小さい住戸ほど、内法面積との差が大きく感じられるでしょう。ここでは、ワンルームマンションとファミリー向けマンションの2つで、壁芯面積と内法面積の差を解説します。

ワンルームマンションの場合、壁芯面積と内法面積の差は8〜10%程度になるケースが多くなっています。ワンルームマンションは部屋が小さいため、壁の厚みが床面積全体に占める割合が大きくなります。具体例として、壁厚が20cmのワンルームマンションで計算してみましょう。

この場合、内法面積に対して約8.3%の差が生じることになります。広告で26㎡と表示されていても、登記面積は24㎡程度になる可能性があるため、税制優遇の面積要件には特に注意が必要です。

部屋の面積が広くなると、床面積に対して壁の厚みが占める割合が相対的に少なくなります。そのため、住戸の面積が大きくなるほど、壁芯面積と内法面積の差は縮まる傾向があります。具体例として、壁厚が20cmのファミリー向けマンション(2LDK)を例に計算してみましょう。

この場合、内法面積に対して約4.9%の差が生じます。ワンルームと比較すると、面積差の割合が小さくなっていることがわかります。

壁芯面積の計算方法は、内法寸法に両側の壁厚の半分を加えた長さを使って面積を求めます。具体的な計算式は「内法寸法+両側の壁厚の半分」です。

具体例として、内法寸法が「5m×3m」で壁厚が20cmの場合を計算してみましょう。壁厚20cmの半分は10cmなので、壁芯寸法は以下のようになります。

内法面積は、壁の内側から内側まで測るため「5m×3m=15㎡」となります。この場合の面積差は1.64㎡で、約10.9%の差が生じることになります。実際の不動産取引では図面上の寸法を使用するケースがほとんどですが、計算の仕組みを理解しておくことで面積表示の意味を正確に把握することが可能です。

壁芯面積と内法面積の違いは、単なる表示上の数値差ではなく、住宅ローン控除をはじめとする各種税制優遇の適用可否に大きく関わります。多くの税制優遇制度では床面積に要件が設けられており、判定は原則として登記簿に記載される内法面積を基準に行われます。

そのため、広告に表示されている壁芯面積だけを見て判断すると、要件を満たしていない可能性がある点に注意が必要です。

壁芯・内法の面積差によって影響を受けやすい主な税制優遇制度として、以下のものがあります。

それぞれ詳しく解説します。

住宅ローン控除の床面積要件は、原則として登記簿に記載された面積を基準に判定されます。マンションの場合、登記簿に記載される専有面積は内法面積となるため、壁芯面積ではなく内法面積で要件を満たしているかを確認する必要があります。

一方で戸建住宅についても、判定基準となるのは登記簿上の床面積(各階の床面積の合計)です。

そのため、広告に表示されている面積だけで判断するのではなく、必ず登記簿面積を確認することが重要です。

2024年以降の住宅ローン控除では、床面積50㎡以上(一定の場合は40㎡以上)が適用要件とされています。例えば、パンフレットで52㎡と表示されているマンションであっても、登記簿上の内法面積が49㎡であれば、住宅ローン控除の要件を満たさない可能性があります。

特に、壁芯面積で50㎡台前半のマンションを売却する場合、買主が住宅ローン控除を利用できるかどうかは重要な判断材料となります。売却前に登記面積を確認し、住宅ローン控除の対象となるかを事前にチェックしておくことが大切です。

参照元:国土交通省|住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)

不動産取得税の減額措置には、住宅の床面積が50㎡以上240㎡以下であることが要件として定められています。この床面積は、原則として登記簿に記載された面積を基準に判定されます。マンションの場合、登記簿に記載される専有部分の床面積は内法面積となるため、壁芯面積ではなく内法面積で要件を満たしているかの確認が必要です。

不動産取得税の床面積判定は、専有面積(内法)に共用部分の持分面積を加算した面積で行われます。

この要件を満たすことで、一定の条件のもと、固定資産税評価額から1,200万円(新築住宅の場合)が控除される仕組みです。

不動産取得税は税額が数十万円単位で変わることもあるため、買主にとって重要な判断材料となります。

参照元:東京都|不動産取得税

登録免許税は、不動産の所有権移転登記や抵当権設定登記の際に課される税金です。一定の要件を満たす住宅用家屋には、以下のような軽減措置が適用されます。

| 登記の種類 | 本則 | 軽減措置 (適用期限:R9.3.31まで) |

|---|---|---|

| 所有権の保存の登記 (新築住宅) |

0.4% | 0.15% |

| 所有権の移転の登記 (中古住宅) |

2.0% | 0.3% |

この軽減措置の適用要件の一つに「床面積が50㎡以上であること」があり、床面積は登記簿上の内法面積で判定されます。壁芯面積で50㎡台前半の物件は、内法面積が50㎡を下回る可能性があるため注意が必要です。登録免許税の軽減が受けられるかどうかで、買主の初期費用が大きく変わります。

新築住宅を取得した場合、一定期間にわたり固定資産税が減額される措置があります。この減額措置の適用要件には「床面積が50㎡以上280㎡以下であること」という面積要件があり、登記簿上の内法面積で判定されます。

壁芯面積では50㎡を超えていても、内法面積が50㎡未満では減額措置の対象外となってしまいます。売却時には内法面積を明確に示すことで、買主が正確な判断をできるよう配慮することが大切です。

住宅取得等資金の贈与を受けた場合に利用できる相続時精算課税選択の特例では、取得する住宅に面積要件が設けられています。この特例の適用を受けるためには「床面積が40㎡以上240㎡以下であること」が必要です。親から住宅購入資金の援助を受けてマンションを取得する買主にとって、この特例が利用できるかどうかは、資金計画に大きな影響を与えます。

壁芯面積と内法面積に関してよくある質問を詳しく解説します。

新築マンションの広告では、一般的に壁芯面積が使用されています。これは、建築時の設計図面が壁芯基準で作成されていることに加え、物件同士の比較がしやすいという実務上の理由によるものです。

一方で、中古マンションの広告では、内法面積(登記面積)で表示されるケースも多く見られます。登記簿謄本に記載された面積をそのまま使用することで、実際に使える広さとの認識のズレを防ぎやすくなるためです。壁芯面積は内法面積よりも数値が大きくなるため、新築マンションの広告では広さをわかりやすく伝えられるという側面があります。

屋根裏やロフトは、原則として床面積には算入されません。これは建築基準法の規定に基づき、一定の条件を満たす小屋裏収納については床面積として扱わないとされているためです。

ただし天井高が1.4mを超える部分がある場合や、ロフト部分の床面積が当該階の床面積の2分の1を超える場合には、床面積に含まれます。また、固定階段が設置されている場合も、日常的に使用する居室に近い空間と判断され、床面積に算入されることがあります。

壁芯面積と内法面積は測定基準が異なり、一般的に5〜10%程度の差が生じます。特に重要なのは、住宅ローン控除や不動産取得税の減額措置など、多くの税制優遇が登記簿上の内法面積で判定される点です。マンション売却を検討されている方は、一括査定サイトを活用して複数の不動産会社に相談し、面積表示の違いを正しく理解した専門家のサポートを受けることをおすすめします。