-

【漫画版】離婚時の住宅ローンはどうなる?共同名義・連帯債務・...

長年住んだ持ち家の売却を考え始めたとき、「一体いくらで売れるのか」「何から手をつければいいのか」という不安を持つ人もいるのではないでしょうか。

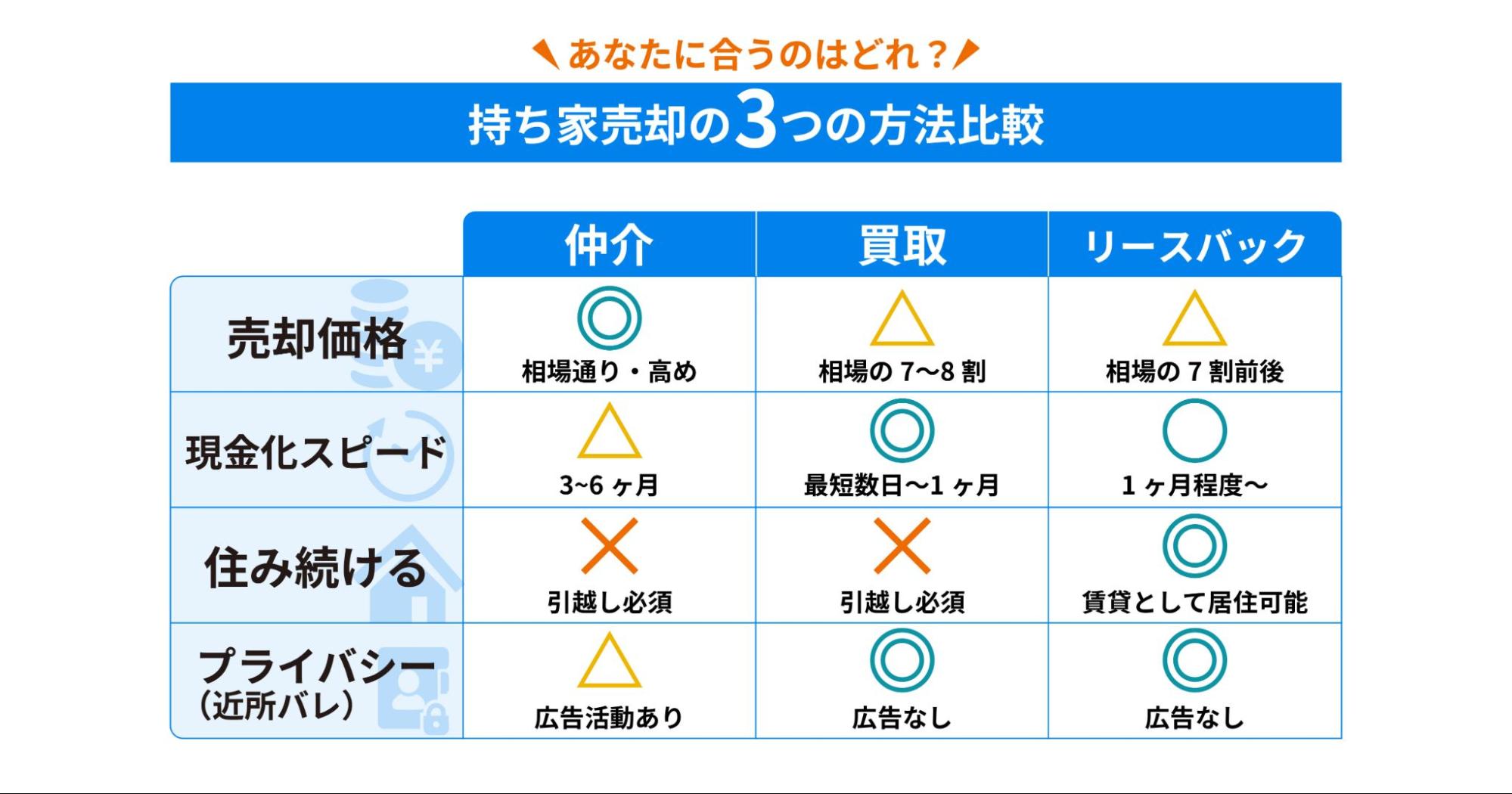

持ち家の売却方法は「仲介」「買取」「リースバック」の3つがあり、自分の状況にあわせて適切な方法を選ぶのがおすすめです。

また、手順やルールが分からないまま見切り発車で進めてしまうと、相場より安く手放してしまったり、後から予期せぬ税金がかかったりするリスクがあります。

この記事では、持ち家を売却する際の手順や費用や税金の複雑な仕組み、そして資産価値を下げてしまう「やってはいけないこと」を解説します。

一口に「家を売る」と言っても、その方法は一つではありません。状況に合わせて「仲介」「買取」「リースバック」の3つの方法から選ぶことになります。

それぞれの方法には明確な「向き・不向き」があります。ここではそれぞれの特徴を詳しく解説するので、ぜひ参考にしてみてください。

不動産会社と媒介契約(売却活動を依頼する契約)を結び、インターネット広告(SUUMOやアットホーム等)やチラシなどを通じて、広く一般の買主を探してもらう方法です。個人がマイホームを売却する場合、多くの方がこの「仲介」を選択しています。

「時間はかかってもいいから、とにかく高く売りたい」という方は、迷わず仲介を選びましょう。

不動産会社が買主となり、物件を直接買い取る方法です。買主を新たに探す必要がないため、価格などの条件さえ合意できれば、最短数日から1ヶ月程度で現金化が可能です。

「多少安くてもいいから、すぐに現金が必要」「内覧対応などの煩わしいことを避けたい」といった、スピードやプライバシー重視の方向けの方法と言えます。

リースバックは、家を不動産会社に売却し、同時にその買主と「賃貸借契約」を結んでそのまま住み続ける仕組みです。

まとまった資金が必要ですが「子供の転校は避けたい」「住み慣れた家を離れたくない」といった方におすすめです。

ここでは、最も一般的で、かつ最も高く売れる「仲介」で持ち家を売却する場合の流れを解説します。各ステップでやるべきことや注意点を詳しく見ていきましょう。

まずは「自分の家がいくらくらいで売れそうか」相場を調べるところから始めます。不動産会社の査定を受ける前に、自分でも相場観を持っておくことが大切です。知識がないと、不動産会社の提示額が適正なのか判断できず、言われるがままになってしまうリスクがあるからです。

査定や売却活動をスムーズに進めるために、以下の書類が手元にあるか確認しておきましょう。

特に相続した家の場合、名義が亡くなった方のままだと売却できません。売買契約前、遅くとも決済前までには、必ず法務局で「相続登記(名義変更)」を完了させる必要があります。早めに司法書士へ相談しましょう。

相場観を掴んだら、不動産会社に査定を依頼します。ここで重要なのは「査定額」はあくまで「3ヶ月以内に売れると推測される価格」であり「その金額で売れる保証額」ではないということです。

効率的な進め方として、以下の2段階を踏むことをおすすめします。

会社を選ぶ際は、単に「査定額が高いから」という理由だけで選ばず「なぜその価格になったのか」という根拠を質問し、明確なデータ(近隣の成約事例など)に基づいて論理的に説明できる担当者を選んでください。不動産会社の中には、契約を取りたいがために、わざと相場より高い査定額を提示する営業手法が存在するからです。

依頼する不動産会社が決まったら、売却を正式に依頼する「媒介契約」を結びます。媒介契約には以下の3つの種類があり、それぞれ「拘束力」や「不動産会社の義務」が異なります。自分の売却戦略に合わせて選びましょう。

| 項目 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 依頼できる会社数 | 複数社OK | 1社のみ | 1社のみ |

| 自分で買主を探す | OK | OK | ×不可 |

| 契約期間 | 法令制限なし | 3ヶ月以内 | 3ヶ月以内 |

| レインズ登録義務 | なし | 7日以内 | 5日以内 |

| 報告義務 | なし | 2週間に1回以上 | 1週間に1回以上 |

「専任系」の契約を結ぶ場合、不動産会社が他社からの購入申し込みをブロックする「囲い込み」という悪質な行為を行うリスクがあります。

そのため「一般媒介」を選んで物理的に囲い込みをできないようにするか「レインズ登録証明書」を必ず受け取り、自分の物件が正しく登録・公開されているかをチェックするのがおすすめです。

媒介契約を結ぶと、いよいよ売却活動がスタートします。不動産情報サイト(SUUMO、LIFULLHOME’Sなど)への掲載やチラシ配布などが行われますが、売主にとって最も重要な仕事は「内覧対応」です。ここで「買いたい!」「住みたい!」と思ってもらえるよう、以下の準備を徹底しましょう。

また「価格の見直し」も柔軟に行う必要があります。最初の1〜2ヶ月で内覧予約が全く入らない場合は、価格設定が相場より高すぎる可能性があります。市場の反応を見ながら、不動産会社と相談して価格調整を行い、最初の3ヶ月で決めるつもりで動きましょう。

購入希望者から「買付証明書」が届き、価格や引き渡し時期などの条件が折り合えば、いよいよ売買契約を結びます。契約の際は、重要事項説明書の読み合わせを行い、売買契約書に署名・捺印します。

このタイミングで発生する、主なお金の動きは以下のとおりです。

契約締結後に、売主の都合で契約を解除する場合、受け取った手付金の倍額を買主に支払う「手付倍返し」が必要になります。また、2020年の民法改正により、売主の責任が「瑕疵(かし)担保責任」から「契約不適合責任」へと変わりました。

これは、以下のような契約書の内容と異なる不具合があった場合、売主が責任を負うというものです。

不具合を隠して売ると、後から「修補請求」や「代金減額請求」、最悪の場合は「損害賠償請求」を受けるリスクがあります。

このようなリスクを回避するためにも、知っている不具合は必ず「物件状況等報告書(告知書)」に正直に記載し、買主に伝えた上で契約しましょう。

売買契約から1ヶ月〜数ヶ月後、決済と引き渡しを行います。通常は買主が住宅ローンを利用する銀行に、売主、買主、不動産会社、司法書士が集まって手続きを行います。当日の主な流れは以下のとおりです。

特約がない限り、物件は家財道具やゴミを全て撤去した状態で引き渡すのが義務です。エアコンや照明器具などを置いていく場合は、事前に「付帯設備表」で買主と合意しておく必要があります。

粗大ゴミの回収スケジュールなども確認し、余裕を持って退去・引越しを済ませておきましょう。また、電気・ガス・水道の閉栓手続きも忘れずに行ってください。

売却によって利益(譲渡所得)が出た場合は、売却した翌年の2月16日から3月15日の間に、確定申告を行わなければなりません。また「3000万円特別控除」などの税金を安くする特例を利用する場合、計算上で税金がゼロになるとしても、特例の適用を受けるためには確定申告が必須要件となります。

逆に売却して損失(赤字)が出た場合でも、一定の条件を満たせば給与所得などと損益通算して税金が戻ってくる特例(譲渡損失の繰越控除)があります。この場合も確定申告が必要です。基本的に「不動産を売ったら確定申告をするもの」と考えておきましょう。

持ち家の売却には、知らずにやってしまうと資産価値を下げたり、大きなトラブルに繋がったりする「NG行動」があります。ここでは、特に注意すべき6つのポイントを解説します。これらを避けるだけで、売却の成功率はグッと上がります。

持ち家の場合「こだわって建てた注文住宅だから」「キッチンにお金をかけたから」といった売主の「思い入れ」が価格に反映されることが多いです。

「少しでも高く売りたい」という気持ちは分かりますが、相場とかけ離れた高すぎる価格設定は命取りになります。市場価格より明らかに高い物件は、購入検討者の検索対象から外れます。

長く売れ残ると「この物件は何か問題があるのでは?(=晒し物件)」と敬遠されるようになります。

結果として、売却を急ぐために相場以下まで大幅に値下げせざるを得なくなるという、本末転倒な事態を招きます。不動産会社の査定額やレインズのデータを参考に、戦略的に適正な売り出し価格を設定しましょう。

不動産会社選びにおいて、比較をせずに1社だけで決めてしまうのは非常に危険です。その会社の提示した査定額が適正なのか判断できず、担当者の実力や相性も分かりません。

特に注意したいのが「高預かり」です。契約を取りたいがために、相場を無視した高い査定額を提示してくる手法です。

「A社は3000万だけど、B社は3500万と言ってくれた!」とB社を選んだ結果、全く売れずに値下げを繰り返すパターンは後を絶ちません。

また、持ち家の売却は、内覧スケジュールの調整や引越しのタイミングなど、自身の生活と密接に関わります。そのため、会社の規模以上に「担当者との相性」や「個別の事情への理解」が重要になります。

最低でも3社以上の不動産会社に査定を依頼し、査定額の根拠や担当者の熱意、販売戦略を横並びで「比較」してください。

「今のままでは汚くて申し訳ない」「恥ずかしくて人に見せられない」という持ち家特有の心理から、売却前にリフォームをしてしまうケースがあります。

しかし、中古住宅を購入しようと考えている方は「使用感があること」自体は想定しています。高額なリフォームよりも「ハウスクリーニング」などを行ったほうが、少ない費用で好印象を与えられます。

解体についても同様で、更地にすると「住宅用地の特例」が外れ、土地の固定資産税が最大6倍に跳ね上がるリスクがあります。基本は「現状有姿(そのまま)」で売り出し、必要であれば数万円でできるハウスクリーニングや、建物の状態をチェックする「インスペクション(建物状況調査)」を行う方が、費用対効果が高く安心感に繋がります。

愛着のある我が家だからこそ「この家の良さを伝えたい!」と熱が入ってしまうことがあります。しかし内覧に来た買主に対して、売主がずっとついて回り必死にアピールをするのは逆効果です。「この設備は高かった」「日当たりが最高で」と話し続けられると、買主は心理的な圧迫感を感じ、落ち着いて部屋を見ることができません。

また、あまりに必死すぎると「何か売り急ぐ事情があるのか?」「もっと値引きできるのではないか」と足元を見られる原因にもなります。

質問されたことには誠実に答えるべきですが、セールストークはプロである不動産会社の担当者に任せましょう。

売主の役割は、快適に内覧できる「清潔な空間」を用意し、笑顔で挨拶をして迎え入れることです。

長く住んでいると、ドアの建て付けの悪さや壁のシミなどに慣れてしまい「これくらい普通だろう」と感覚が麻痺してしまうことがあります。

しかし「雨漏りしていることは黙っておこう」といった隠蔽行為は、絶対にやってはいけません。

売主には「契約不適合責任」があります。引き渡し後に隠していた不具合が発覚した場合、修理費用や損害賠償を請求されたり、最悪の場合は契約解除(白紙撤回)になったりする可能性があります。

不具合がある場合は、正直に告知して価格に反映させるか、修繕してから売るかの判断が必要です。告知書には些細なことでも正直に書いておくことが、自分の身を守ることになります。

家を売るための絶対条件は、決済時に住宅ローンを全額返済し、抵当権を抹消することです。もし、売却価格がローン残債を下回る「オーバーローン」の状態だと、足りない分を自己資金で補填しなければなりません。特に「住み替え」の場合、今の家がいくらで売れるかが、次の新居の予算や生活設計に直結します。

売却活動を始める前に、必ず銀行から「残高証明書」を取り寄せ、正確な残債額を把握しましょう。

もし自己資金でも埋められないオーバーローンの場合は、買い替え先のローンに上乗せする「住み替えローン」などの検討が必要になりますが、審査は厳しくなります。

家を売ると大きなお金が入ってきますが、同時に諸費用や税金もかかります。特に持ち家の場合は、売却にかかるコストだけでなく「生活の拠点を移すための費用」が意外とかかってしまうことが多いです。「思ったより手元にお金が残らなかった」とならないよう、あらかじめ費用をシミュレーションしておきましょう。

売却にかかる諸費用は、一般的に売却価格の約3.5〜5%が目安と言われています。3,000万円で売れた場合、約100万〜150万円程度が経費として出ていく計算です。主な内訳は以下のとおりです。

| 費用の項目 | 目安・計算式 |

|---|---|

| 仲介手数料 | 売却価格×3%+6万円+消費税(上限) |

| 印紙税 | 売買契約書に貼る収入印紙代。 ※1,000万円超〜5,000万円以下の契約なら1万円(軽減税率適用時) |

| 登記費用 | 抵当権抹消登記にかかる登録免許税(不動産1個につき1000円)と司法書士への報酬 ※合計で2万〜5万円程度 |

| その他 | 引越し費用、不用品処分費、測量費(境界未確定の場合:30万〜50万円程度)、解体費(更地渡しの場合)など |

特に仲介手数料は大きな金額になるため、必ず資金計画に入れておきましょう。

家を売って利益(譲渡所得)が出た場合、その利益に対して「譲渡所得税(所得税+住民税)」がかかります。ここでの利益とは「売却価格」から「取得費(買った時の値段+諸経費)」と「譲渡費用(売った時の諸経費)」を引いたものです。

長く住んでいると、購入時の契約書を紛失してしまっていることがあります。取得費が証明できないと税金が上がってしまう可能性があるため、早めに所在を確認しておきましょう。

税率は、売却した年の1月1日時点での所有期間によって大きく異なります。

所有期間が5年を超えているかどうかで、税金が約2倍も変わります。売り急ぎでないなら、5年を超えてから売るのが節税の基本です。また、マイホームの売却には強力な節税特例があります。

代表的なのが「3,000万円特別控除」です。

これを使えば、譲渡所得から最大3,000万円を差し引けるため、多くのケースで税金をゼロにできます。

ただし、住み替えで新居を購入する場合、旧居で「3,000万円特別控除」を使うと、新居で「住宅ローン控除」が使えなくなります(入居した年の前年・前々年、および入居した年の翌年〜3年後)。

「売却益の税金を消す(3000万円控除)」のと「新居のローン減税を受ける(10〜13年間の減税)」のと、どちらが得になるかは慎重なシミュレーションが必要です。

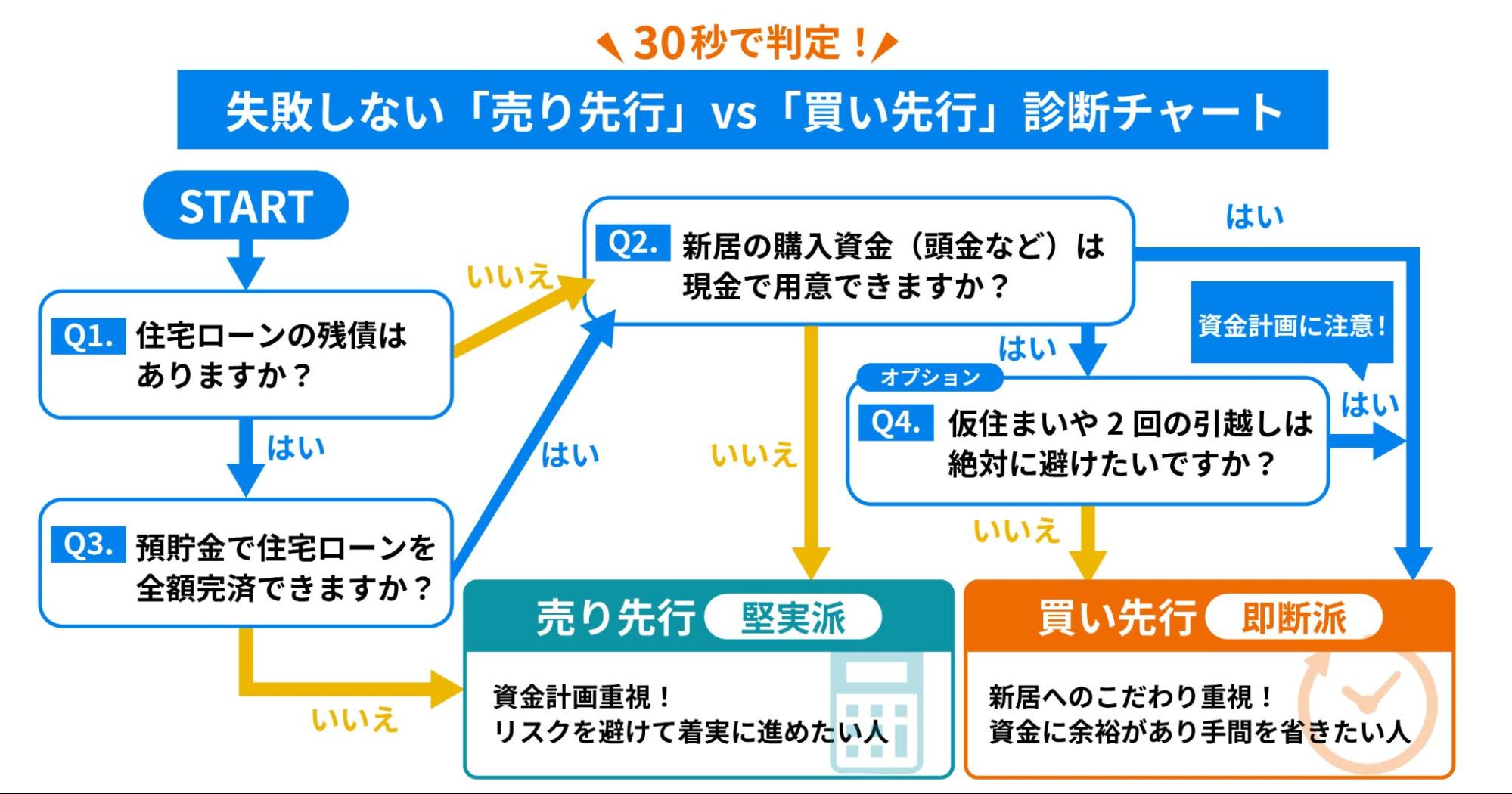

住み替え(買い替え)を検討する際、多くの人が悩むのが「家を売ってから買うか(売り先行)」「家を買ってから売るか(買い先行)」という順番の問題です。手順を間違えると、「資金が足りずに新居を諦める」「二重ローンで家計が破綻する」といったリスクがあります。

まずは以下のチャートで、資金状況や性格に合った進め方をチェックしてみましょう。

「売り先行」か「買い先行」かを最終決定する最大の判断材料は、「今の家がいくらで売れて、ローンを完済した手元にいくら残るか」という正確な数字です。

自己資金に不安がある場合でも、査定額が高ければ「買い先行」ができる可能性もあります。まずは不動産会社の査定を受けて「リアルな資金計画」を立てることが、住み替え成功の絶対条件です。

持ち家の売却は、大きなお金が動く人生の一大イベントです。成功のポイントは、正しい「流れ」を理解し、「やってはいけないNG行動」を避け、そして何より「信頼できる不動産会社」を見つけることにあります。

最初から1社に絞らず、必ず複数の会社の査定を受けてみてください。「査定額の根拠」や「担当者の戦略」を比較することで、あなたの家を最も高く、安心して売ってくれるパートナーが必ず見つかります。

まずは一括査定を活用し、今の家の価値を知る一歩から、理想の住み替えをスタートさせましょう。