-

【漫画版】離婚時の住宅ローンはどうなる?共同名義・連帯債務・...

個人事業主の人で、保有物件を売却した際の会計処理にお悩みの方は多いのではないでしょうか。普段の帳簿付けとは異なり、不動産の売却は扱う金額が大きいので慎重に仕訳を行いたいものです。

不動産を売却したときの仕訳は、売却代金と仲介手数料などの売却費用、そして帳簿上の不動産の簿価を整理し「売却損益(譲渡益・譲渡損)」を確定させるのがポイントです。個人・法人、居住用・賃貸用で扱いが変わるため、契約書や精算書をもとに正確に処理しましょう。

本記事では、個人事業主向けの不動産売却における仕訳方法について、4つのケース別に分かりやすく解説します。

不動産売却の仕訳方法は、個人事業主と法人で大きく異なります。土地の売却が非課税取引である点は共通していますが、使用する勘定科目や税務上の扱いが異なるため、事業形態に応じた正しい処理を行うことが重要です。

| 個人事業主 | 法人 | |

|---|---|---|

| 使用する勘定科目 | 事業主借・事業主貸を使用。 売却益・売却損は事業所得ではなく譲渡所得として扱うため帳簿上は「事業主借」で処理する。 |

固定資産売却益・固定資産売却損を使用。 売却損益は本業の損益と合算して法人税の課税対象となる。 |

| 税務上の扱い | 譲渡所得として分離課税。 所有期間5年超は長期譲渡所得(税率約20%)、5年以下は短期譲渡所得(税率約39%)が適用される。 |

売却損益は法人の益金・損金に算入され、他の事業所得と合算して法人税(実効税率約30%前後)が課される。 |

個人事業主が不動産を売却した場合、売却によって生じた損益は事業の利益や損失ではなく「個人の譲渡所得」として扱われます。そのため、帳簿上は「事業主借」または「事業主貸」を用いて処理します。

例えば、簿価1,000万円の土地を1,200万円で売却した場合、差額の200万円は事業外の利益となるため「事業主借」で処理します。また、譲渡所得は給与所得やほかの事業所得とは合算せず、確定申告時に分離課税で計算される点も押さえておきましょう。

法人が不動産を売却した場合は「固定資産売却益」または「固定資産売却損」といった勘定科目を使用します。売却損益は法人の損益計算書に計上され、法人税の課税対象です。個人事業主と異なり、売却損益は法人の事業活動の一部として処理されるという特徴があります。

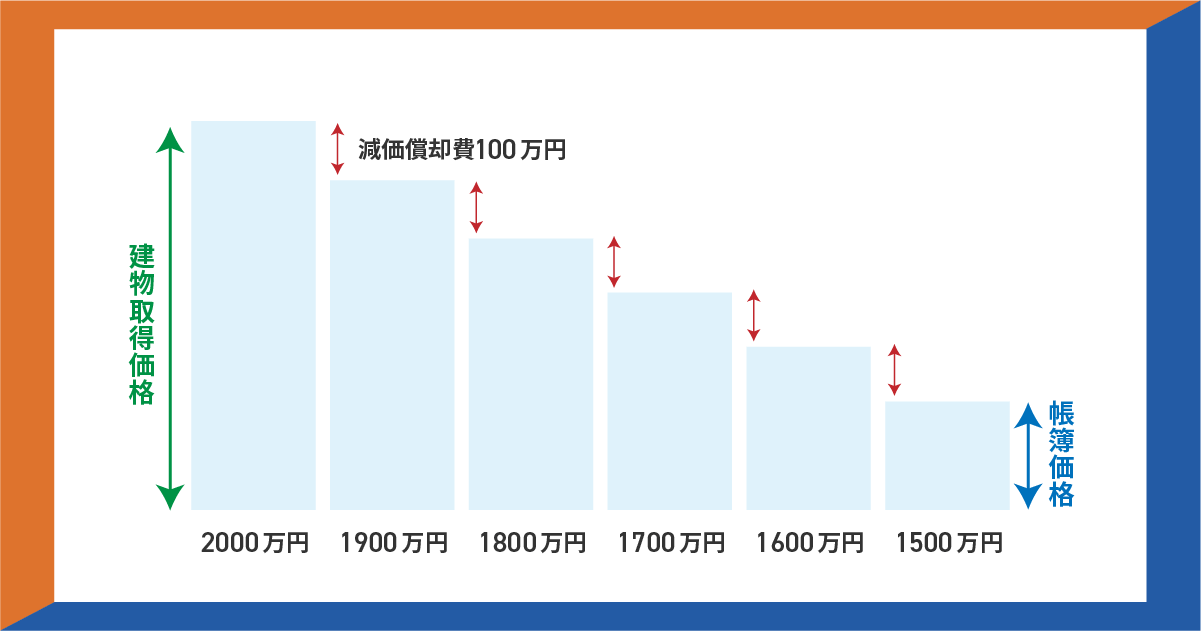

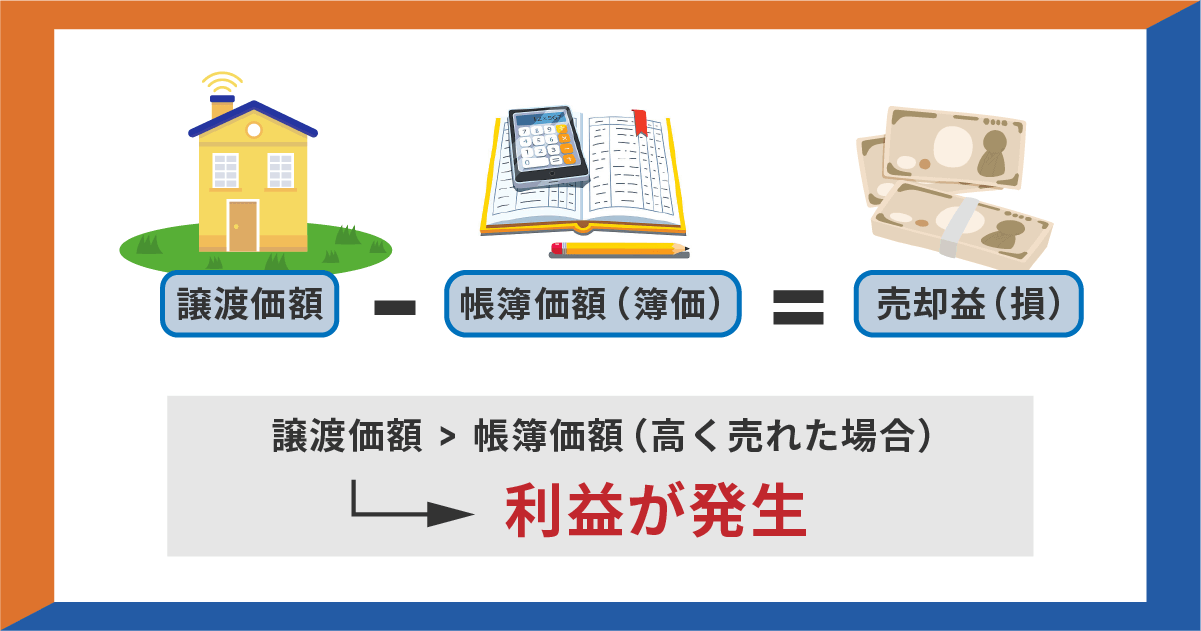

不動産売却の仕訳を行うためには、まず「帳簿価額(簿価)」を正しく把握しておく必要があります。帳簿価額とは、貸借対照表に記載されている不動産の資産価額のことで、売却益や売却損を判断する基準となる金額です。

土地の場合、帳簿価額は購入時の価格がそのまま使われますが、建物の場合は少し複雑になります。建物は時間の経過とともに価値が減少していくため「減価償却」という会計処理を毎年行うことが必要です。そのため、帳簿価額は購入価格から減価償却累計額を差し引いた金額となります。

例えば、2,000万円で購入した建物の減価償却累計額が500万円であれば、帳簿価額は1,500万円です。この帳簿価額と実際の売却価格を比較することで、売却益が出たのか売却損が出たのかが判断できます。

個人事業主が事業用不動産を売却した場合の仕訳は、売却対象や損益の有無によって異なります。ここでは、実務でよく見られる4つのケースについて、具体的な仕訳例を見ていきましょう。

それぞれ使用する勘定科目や消費税の扱いが異なるので、自身の状況に合ったパターンを参考にしてください。

土地のみを売却して利益が出るのは、帳簿価額よりも高い価格で不動産を売却できた場合です。

例えば、帳簿価額1,000万円の土地を1,200万円で売却したケースの仕訳は、以下のとおりです。

【仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 12,000,000円 | 土地 事業主借 |

10,000,000円 2,000,000円 |

個人事業主の場合は、不動産の売却益は事業所得ではなく「譲渡所得」として扱われるため、差額を「事業主借」で処理します。売却によって得た200万円の利益は、事業の利益として計上するのではなく、個人の所得として確定申告時に別途計算する必要があり、給与所得や事業所得とは分離して課税されます。

ただし、不動産の売却益が事業所得に含まれないからといって、帳簿上の処理が不要になるわけではありません。

事業用として帳簿に計上していた不動産は、売却時に事業から切り離す処理が必要です。そのため、売却によって生じた差額は「事業主借」や「事業主貸」を用いて帳簿上で整理します。こうした処理を行うことで、帳簿と実態のズレを防げます。

土地のみを売却して損失が出るのは、帳簿価額よりも低い価格でしか売却できなかった場合です。例えば、帳簿価額1,000万円の土地を800万円で売却したケースの仕訳は、以下のとおりです。

【仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 事業主貸 |

8,000,000円 2,000,000円 |

土地 | 10,000,000円 |

利益が出た場合と異なり、損失の場合は「事業主貸」という勘定科目を使用します。200万円の売却損が発生していますが、これも譲渡所得の計算に含まれるため、事業の損失として処理するのではなく事業主貸で処理します。また、土地の売却は非課税取引であるため、消費税の処理は発生しません。

賃貸マンションや賃貸アパートなど、土地と建物を一緒に売却して利益が出た場合は、それぞれを分けて仕訳を行う必要があります。土地の売却は非課税ですが、建物の売却には消費税が課税されるという違いがあるためです。

例えば、土地の帳簿価額が500万円・建物の帳簿価額が300万円の物件を、土地600万円・建物440万円(税込)の合計1,040万円で売却したケースを考えてみましょう。この場合の仕訳は、以下のようになります。

【仕訳例(税込経理方式)】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,400,000円 | 土地 建物 事業主借 |

5,000,000円 3,000,000円 2,400,000円 |

土地で100万円、建物で140万円(税込)の売却益が出ているため、合計240万円を事業主借として計上します。建物の売却価格440万円には消費税40万円が含まれていますが、税込経理方式の場合は消費税を分けずに処理します。

仕訳例(税抜経理方式)】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,400,000円 | 土地 建物 仮受消費税 事業主借 |

5,000,000円 3,000,000円 400,000円 2,000,000円 |

税抜経理方式の場合は、消費税を別途「仮受消費税」として計上しましょう。

土地と建物を一緒に売却して損失が出た場合も、土地と建物を分けて仕訳を行います。例えば、土地の帳簿価額が600万円・建物の帳簿価額が400万円の物件を、土地500万円・建物330万円(税込)の合計830万円で売却したケースの仕訳は、以下のとおりです。

【仕訳例(税込経理方式)】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 事業主貸 |

8,300,000円 1,700,000円 |

土地 建物 |

6,000,000円 4,000,000円 |

土地で100万円、建物で70万円(税込)の売却損が出ているため、合計170万円を事業主貸として計上します。

【仕訳例(税抜経理方式)】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 事業主貸 |

8,300,000円 2,000,000円 |

土地 建物 仮受消費税 |

6,000,000円 4,000,000円 300,000円 |

税抜経理方式を採用している場合、建物の売却に係る消費税30万円は仮受消費税として別途処理する必要があります。なお、売却によって損失が生じた場合でも、建物の売却には消費税が課税される点は変わりません。

不動産を売却する際には、売却価格以外にもさまざまな費用が発生し、それぞれ適切な仕訳処理が必要です。ここでは、実務でよく発生する以下の6つの費用について、具体的な仕訳方法を解説します。

それぞれ使用する勘定科目や処理のタイミングが異なりますので、しっかりと確認していきましょう。

手付金とは、不動産の売買契約を締結した際に買主から受け取る前金のことで、一般的に売却価格の5〜10%程度の金額となります。手付金を受け取った時点では、まだ物件の引き渡しが完了していないため、売上として計上するのではなく「前受金」または「仮受金」という勘定科目で処理します。

例えば、1,500万円で売却予定の物件で、契約時に手付金150万円を受け取った場合の仕訳は、以下のとおりです。

【契約時の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,500,000円 | 前受金 | 1,500,000円 |

そして、物件の引き渡し日には、前受金を取り崩して売却代金と相殺する処理を行います。

【引き渡し日の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 前受金 |

13,500,000円 1,500,000円 |

土地 事業主借 |

10,000,000円 5,000,000円 |

このように、手付金は2段階に分けて処理することで、正確な会計記録を残すことができます。

不動産会社を通じて物件を売却した場合には、仲介手数料の支払いが必要です。この費用は帳簿上は事業と切り分けて「事業主貸」で処理し、確定申告時に譲渡費用として譲渡所得の計算に反映します。

仲介手数料の上限額は法律で定められており、売却価格が400万円を超える場合は「売却価格×3%+6万円+消費税」という計算式で算出されます。例えば、3,000万円の物件を売却した場合の仲介手数料は、以下のとおりです。

【仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 1,056,000円 | 普通預金 | 1,056,000円 |

仲介手数料には消費税が含まれているため、税抜経理方式を採用している場合は、消費税を別途「仮払消費税」として計上する必要があります。

建物を売却する場合は、売却した年の減価償却費を計上してから売却処理を行うことが原則です。減価償却とは、建物の取得価額を使用期間にわたって費用配分する会計処理のことです。建物は時間の経過とともに価値が減少していくため、毎年一定額を減価償却費として経費で計上します。

売却年の減価償却費は、1月1日から売却月までの月割で計算するのが一般的です。例えば、年間の減価償却費が100万円で、7月に売却した場合の計算は以下のとおりです。

【仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 580,000円 | 建物減価償却累計額 | 580,000円 |

減価償却費を計上してから売却することで帳簿価額が確定し、売却損益を正確に計算できます。なお、土地は時間が経過しても価値が減少しないため、減価償却の対象外です。

不動産を売却する際には、所有権移転登記や抵当権抹消登記などの手続きが必要となり、これらの登記費用や司法書士への報酬が発生します。

登記費用には、登録免許税などの税金と、司法書士への報酬が含まれており、いずれも事業主貸として処理し、確定申告時に譲渡所得から差し引きます。例えば、登記費用として15万円を支払った場合の仕訳は、以下のとおりです。

【仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 150,000円 | 普通預金 | 150,000円 |

司法書士報酬には消費税が課税されますが、登録免許税などの税金部分は非課税です。

固定資産税は1月1日時点の所有者に対して課税され、年間分を前払いする仕組みです。年の途中で売買が行われた場合、固定資産税は1月1日時点の所有者に課税される一方で、実務では引渡日を基準に日割(または月割)で精算するのが一般的です。

具体的には、売却後の期間に対応する固定資産税を買主から受け取り、この精算金は「預り金」として処理します。例えば、売却時に固定資産税の精算金として20万円を受け取り、その後年間の固定資産税50万円を納付した場合の仕訳は以下のとおりです。

【精算金受取時の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 200,000円 | 預り金 | 200,000円 |

【固定資産税納付時の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 預り金 |

300,000円 200,000円 |

普通預金 | 500,000 |

税金の支払いは「租税公課」という勘定科目を使用します。預り金と相殺することで、実際に負担すべき税額だけを経費として計上できます。

不動産を売却する際に、土地の境界を確定するための測量や古い建物を解体する必要がある場合、これらの費用は譲渡所得の計算上「譲渡費用」として扱われます。

個人事業主の場合、測量費用や解体費用は事業の経費として計上するのではなく、帳簿上は「事業主貸」で処理し、確定申告時に譲渡所得の計算に反映させるのが一般的です。例えば、測量費用として50万円、解体費用として200万円を支払った場合の仕訳は、以下のとおりです。

【仕訳例:支払時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 500,000円 | 普通預金 | 500,000円 |

| 事業主貸 | 2,000,000円 | 普通預金 | 2,000,000円 |

測量費用や解体費用は、確定申告時に「譲渡所得の内訳書」に記載することで、売却価格から差し引くことができます。領収書は必ず保管しておきましょう。

不動産売却において、消費税の扱いは土地と建物で大きく異なります。土地の売却は消費税の課税対象外(非課税取引)ですが、建物は課税対象です。例えば、土地500万円・建物440万円(税込)で売却した場合、建物には40万円の消費税が含まれています。

消費税の処理方法には「税込経理方式」と「税抜経理方式」があり、採用している方式によって仕訳の考え方が異なります。主な違いは、以下のとおりです。

| 項目 | 税込経理方式 | 税抜経理方式 |

|---|---|---|

| 売却代金の処理 | 消費税を含めた金額をそのまま計上 | 本体価格と消費税を区分して計上 |

| 建物売却時の消費税 | 売却代金に含めて処理 | 「仮受消費税」として別途計上 |

| 帳簿上の消費税管理 | 行わない | 行う(仮受・仮払を管理) |

| 仕訳の特徴 | 仕訳が比較的シンプル | 仕訳がやや複雑 |

| 確定申告時の影響 | 消費税額を計算して納付 | 仮受・仮払消費税を相殺して納付 |

| 主な対象 | 小規模事業者に多い | 課税売上が多い事業者に多い |

どちらの方式を採用しているかは、過去の申告内容や会計ソフトの設定で確認できます。不動産売却では消費税額が大きくなりやすいため、事前に経理方式を把握しておきましょう。

不動産売却の会計処理を正確に行うために、特に重要な以下の3つのポイントについて解説します。

これらを正しく理解することで、会計処理上の不整合を避けられるでしょう。

(出典:国税庁「記帳や帳簿等保存・青色申告」)

不動産売却の仕訳を記録するタイミングは、売買契約日ではなく物件の引き渡し日です。会計処理では「発生主義」が採用されており、実際に取引が成立した日に収益や費用を認識するためです。

例えば、3月に契約を締結し5月に引き渡した場合、仕訳を記録するのは5月になります。手付金を受け取った場合は、契約時に「前受金」として処理し、引き渡し日に売却代金と相殺します。引き渡し日は、売買契約書を確認してください。

個人事業主の場合、不動産の売却益や売却損は「譲渡所得」として扱われるため、事業所得とは明確に分けて管理する必要があります。これが、仕訳で「事業主借」や「事業主貸」という勘定科目を使用する理由です。

売却益が出た場合は事業主借、売却損が出た場合は事業主貸として処理することで、事業の収支と個人の収支を区別できます。青色申告をされている方は、事業用と個人用の通帳を分けて管理すると良いでしょう。

不動産売却に関する帳簿や領収書、契約書などの書類は、法律によって7年間の保管が義務付けられています。税務調査が入った際に、取引内容や譲渡費用の妥当性を証明するためです。保管すべき主な書類は、以下のとおりです。

特に領収書は再発行が難しいため、紛失しないようファイルにまとめて大切に保管しましょう。

不動産売却の仕訳では、土地と建物の区別や消費税の扱い、減価償却の考え方など、通常の帳簿付けとは異なる知識が求められます。個人事業主の場合、売却益や売却損は事業所得ではなく譲渡所得として扱われ、確定申告時には給与所得や事業所得とは分離して計算します。

ただし、売却益が事業所得に含まれないからといって、帳簿上の処理が不要になるわけではありません。事業用として帳簿に計上していた不動産は、売却時に事業から切り離す処理が必要であり、そのために「事業主借」や「事業主貸」を用いて帳簿上で整理します。こうした処理を行うことで、帳簿と実態のズレを防ぐことができるのです。

本記事で紹介した基本的な仕訳方法を理解したうえで、実務や確定申告で判断に迷う場合は税理士へ相談しましょう。