-

【漫画版】離婚時の住宅ローンはどうなる?共同名義・連帯債務・...

不動産を売却する際に「簿価」という言葉を初めて聞き、意味がよくわからず戸惑っている方もいるのではないでしょうか。簿価とは、不動産を取得した際の価格を基礎に、建物の減価償却などを反映して算出される会計上の評価額を指します。売却時の譲渡所得税を計算するうえで欠かせない重要な数値です。

しかし、簿価と時価の違いや、建物・土地それぞれの具体的な計算方法まで正しく理解している方は多くありません。本記事では、不動産売却における簿価の基本的な意味から、建物と土地の計算方法、売却時にどのように簿価を判断材料として活用するのかまで詳しく解説します。

不動産売却における簿価とは、会計帳簿上で管理されている不動産の取得価額をもとに算出される評価額のことです。売却時には、この簿価が譲渡所得税を計算する際の取得費の基礎となるため、重要な数値となります。簿価の基本的な定義と時価との違いについて、詳しく解説します。

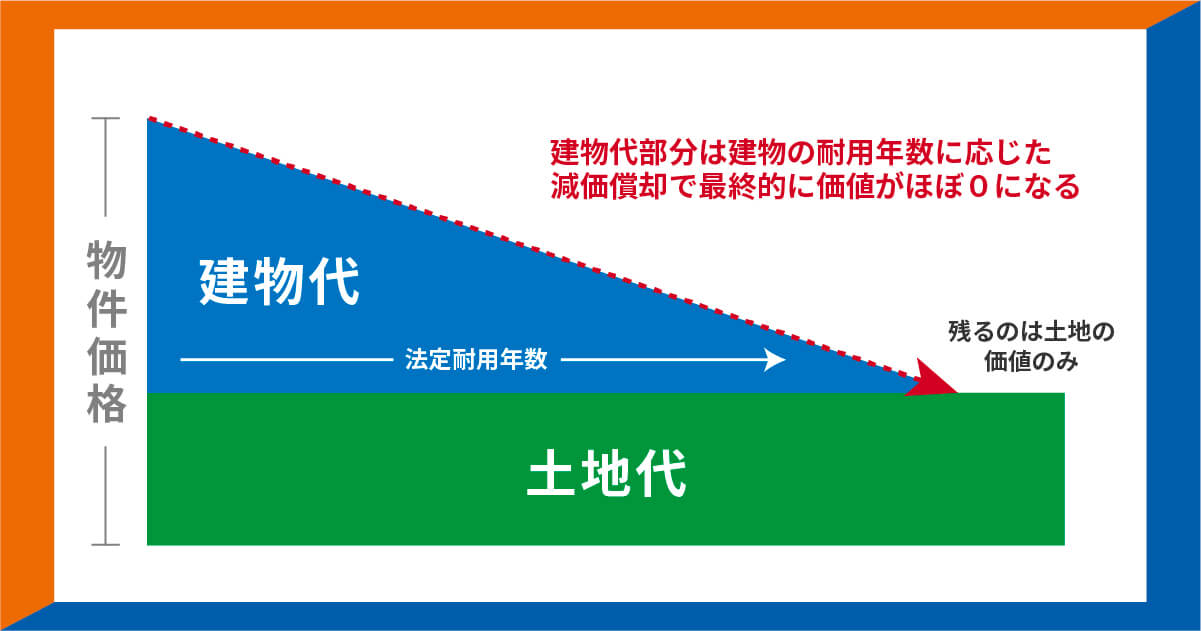

簿価とは「帳簿価格」を略した会計用語で、会計帳簿に記録されている資産の評価額を指します。不動産売却の場面では、不動産を取得した際の価格を基準に、建物の減価償却などを反映して算出される数値と理解するとよいでしょう。

ただし正確には、建物については「取得価額-減価償却累計額」で計算され、時間の経過とともに簿価は減少します。一方で土地は経年劣化しないため、取得時の価格がそのまま簿価となります。

例えば10年前に3,000万円で購入したマンションの場合、建物部分については、取得価額から減価償却累計額を差し引いた金額が現在の簿価です。

簿価は会計処理上の価値を示す数値であり、実際に支払った金額を基準に計算されるため、取得時の売買契約書や領収書などの資料が揃っていれば、客観性の高い指標といえます。

一方で、取得時の書類が残っていない場合は、金額の立証が難しくなる点に注意が必要です。

なお、不動産売却の税務では「取得費」という用語が用いられます。取得費とは、不動産を取得する際に要した費用全般を指すもので、実務上は建物の減価償却を反映させた金額を簿価と表現するケースも多いです。そのため、両者は近い概念として扱われることがありますが、厳密には使われる場面が異なります。

不動産売却を検討する際、簿価とあわせて理解しておきたいのが「時価」です。簿価と時価は、以下のように算定方法や使われる目的が異なる概念であり、混同しないよう注意しましょう。

| 項目 | 簿価 | 時価 |

|---|---|---|

| 定義 | 帳簿上で管理される取得価額(建物は減価償却後) | 現在の市場価格 |

| 変動性 | 原則として変わらない(建物は減価償却で減少) | 景気や市場動向で常に変動する |

| 決定要因 | 購入時に支払った実際の金額 | 需要と供給、立地条件、経済状況など |

| 客観性 | 明確で客観的 | 評価方法により幅がある |

| 用途 | 会計処理、譲渡所得税の計算 | 実際の売却価格の目安 |

また、売却時には「いくらで売れるか(時価)」と「税金計算の基準となる金額(簿価)」を分けて考えることが重要です。購入時と現在では、周辺の開発状況や交通の利便性、人気エリアかどうかなど、さまざまな要因が変化しています。

例えば、購入時は何もなかった土地の近くに駅ができれば、時価の大幅な上昇が考えられるでしょう。また、不動産バブル期に購入した物件は簿価が高く、その後の価格下落により時価が簿価を大きく下回るケースも見られます。

反対に近年の不動産価格上昇局面では、簿価よりも時価が高くなるケースも多いです。

このように、簿価は購入時の記録をもとに算出される固定的な数値であるのに対し、時価は市場環境によって変動する数値です。不動産売却では、この2つを正しく理解したうえで判断することが欠かせません。

不動産売却において簿価を用いるのには、以下のような理由があります。

それぞれ詳しく解説します。

不動産の売却を成功させるためには、適切なタイミングを見極めることが重要です。簿価は、そのタイミングを判断するうえで重要な指標の一つとなります。一般的には、時価が簿価を上回っているかを確認することで、売却の検討材料にできます。

ただし、時価が簿価を大きく上回る場合、その分だけ譲渡所得税の負担も大きくなるため、税金面を含めた判断が欠かせません。売却の可否をより具体的に判断するには、次の計算式で税引前の概算損益を確認します。

譲渡費用に含まれる主な項目は、以下のとおりです。

この計算により、売却によってどの程度の利益が見込めるかを把握でき、売却すべきかどうかを客観的に判断しやすくなります。例えば、簿価2,500万円の物件を3,200万円で売却できる場合でも、譲渡費用が200万円かかれば、税引前の利益は500万円です。さらに、この利益に対して譲渡所得税が課されるため、最終的に手元に残る金額を事前に確認しておくことが重要です。

不動産売却では、買主から値引き交渉を受けることが一般的です。売主は少しでも高く売却したいと考える一方、買主は「提示価格が相場に比べて高いのではないか」といった不安を抱くことがあります。

簿価を把握しておくことで、交渉があった際に「どこまでなら値引きに応じられるか」「最低限確保すべき金額はいくらか」といった判断基準が明確になります。

実務上、簿価は売主側の原価に近い情報であるため、買主に開示すると価格交渉で不利になる可能性があり、一般的には開示されません。

しかし、交渉の指標として内部判断に用いることで、感情的にならず冷静に対応できます。また売却価格の設定時にも、簿価は参考になります。簿価だけで価格を決めるわけではありませんが、最低限確保したい金額の目安として活用できます。

不動産の簿価を正確に算出するためには、以下のように建物と土地を分けて計算する必要があります。

それぞれの具体的な計算方法を詳しく解説します。

建物の簿価を正確に算出するためには、減価償却費の計算が必要不可欠です。建物簿価の基本の計算式は、以下のとおりです。

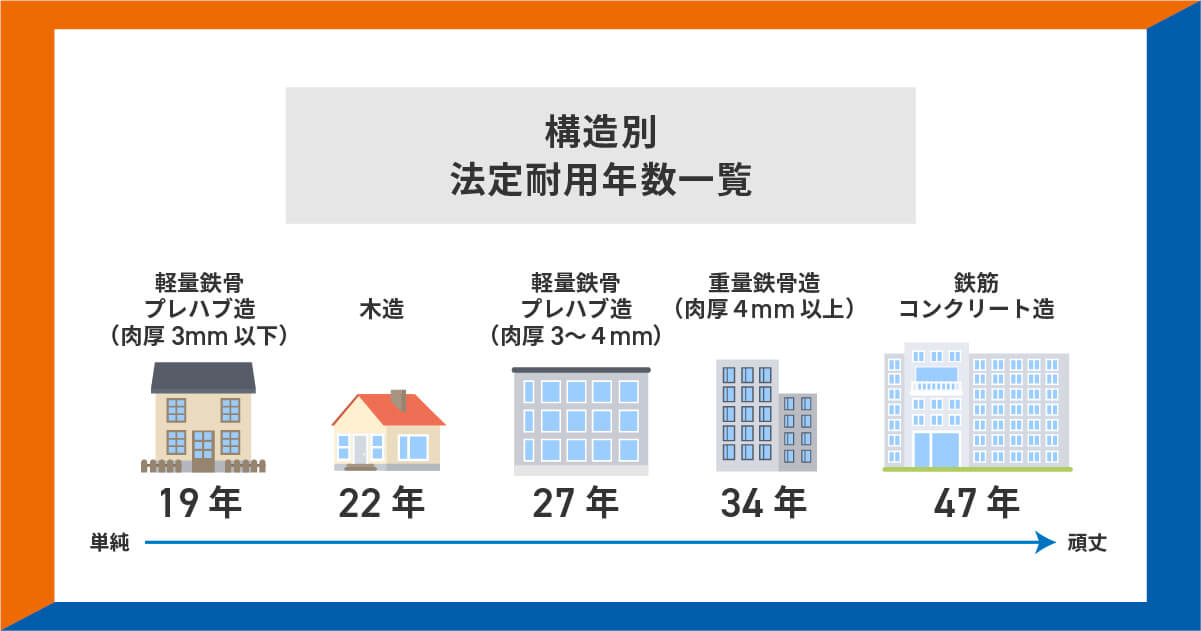

減価償却費は、建物の構造や用途によって定められた「法定耐用年数」にもとづいて計算されます。法定耐用年数とは、建物が税法上、資産として価値を有すると認められる期間のことです。

建物の減価償却方法は、事業用か自己居住用(非事業用)かによって考え方が異なります。まずは、事業用建物の基本的な計算方法を見ていきましょう。年間減価償却費の計算式は、以下のとおりです。

※償却率の正確な数値は、建物の構造や取得時期(平成19年4月1日以降か以前か)に応じて異なる。国税庁が定める「減価償却資産の償却率等表」から確認。

例えば、平成19年4月1日以降に取得した建物(定額法)の場合、主な償却率は以下のとおりです。

簡易的には「1÷法定耐用年数」でおおよその償却率を算出できますが、これはあくまで目安であり、正確な計算には上記の償却率表を利用する必要があります。具体例として、鉄筋コンクリート造の区分マンションを2,000万円で購入した場合を見てみましょう。

このように、10年間で440万円分が減価償却され、建物の簿価は1,560万円となります。一方、マイホームなど自己居住用の不動産を売却する場合、減価償却の計算方法が異なります。

非事業用資産では、税務上の簡便的な方法を用いて耐用年数を事業用の1.5倍とし、償却率の「0.9÷(耐用年数×1.5)」で算出するのが一般的です。

例えば、同じ鉄筋コンクリート造の区分マンションの場合、非事業用の耐用年数は47年×1.5=70.5年、償却率は0.9÷70.5=0.0128となります。

このように、自己居住用の場合は減価償却の進み方が緩やかになり、建物簿価は比較的高く維持されます。事業用か非事業用かによって簿価に大きな差が生じるため、売却時の譲渡所得税にも影響を与える点に注意が必要です。

土地は経年劣化しないため、減価償却の対象外となります。そのため、土地の簿価は取得時の価格を基準とし、取得に要した諸費用を加えた金額で算出されます。土地簿価の基本計算式は、以下のとおりです。

土地の簿価に含められる取得費用には、以下があります。

| 費用項目 | 内容 |

|---|---|

| 購入時の直接費用 | 土地購入代金、仲介手数料、印紙税 |

| 登記関連費用 | 登録免許税、司法書士報酬 |

| 測量・調査費用 | 測量費用、地盤調査費用、境界確定費用 |

| 土地の造成・整備費用 | 造成費用、整地費用、地盤改良費用、擁壁設置費用 |

| 取得時の税金 | 不動産取得税 |

※仲介手数料などの諸費用は、土地と建物の価格比率に応じて按分して計算する

例えば土地2,000万円、建物1,000万円の物件を購入し、仲介手数料が90万円かかった場合、土地と建物の価格比率は2:1です。この場合、仲介手数料90万円のうち、土地分は60万円、建物分は30万円として按分されます。

このように、購入代金だけでなく、取得に直接要した諸費用を含めることで、土地の簿価をより正確に算出できます。

取得費用を簿価に反映させるためには、以下のような書類を保管しておくことが重要です。

特に、造成費用や測量費用などは高額になることも多く、適切に取得費として計上することで、将来の売却時に譲渡所得を正確に計算できます。

不動産売却時の簿価について、よく寄せられる質問として以下の2つがあります。

それぞれ詳しく解説します。

不動産の簿価を調べるには、購入時の書類を確認するのが確実な方法です。具体的には、以下のような書類が参考になります。

これらの書類には、購入価格や取得時にかかった諸費用が記載されているため、簿価を正確に把握できます。書類が見つからない場合は、以下のような方法で確認することも可能です。

登記情報から取得時期がわかれば、当時の取引事例や相場を参考に取得費を考えられます。ただし、相場のみを根拠に取得費や簿価を算出すると、実務上は税務署に否認されるリスクが高いため、あくまで補助的な手段と考えておきましょう。

正確な金額を把握したい場合や判断に迷う場合は、税理士に相談するのがおすすめです。専門家に確認することで、後から修正や指摘を受けるリスクを減らせます。

相続した不動産を売却する場合、譲渡所得の計算に用いる取得費は、被相続人(亡くなった方)がその不動産を取得した際の価格を引き継ぎます。相続時の時価や相続税評価額は、原則として取得費や簿価にはなりません。

例えば、父が40年前に800万円で購入した土地を相続し、現在3,000万円で売却した場合、譲渡所得は、売却価格3,000万円から被相続人の取得費800万円と譲渡費用を差し引いて計算されます。

このように、相続した不動産は取得時から大幅に値上がりしているケースも多く、売却時の譲渡所得税が高額になる可能性も高いです。

なお、被相続人の取得費が不明な場合には、例外的に概算取得費(売却価格の5%)を使用することが認められています。

例えば、4,000万円で売却する場合、概算取得費は200万円です。ただし、この5%ルールを用いると、実際の取得費よりも大幅に低くなるケースが多くなり、結果として税負担が重くなりがちです。

そのため、概算取得費を使う前に以下のような方法で、実際の取得費をできる限り調査することが重要です。

可能な範囲で取得費を裏付ける資料を集めることで、譲渡所得をより正確に計算でき、結果として税負担を抑えられる可能性があります。

不動産売却における簿価とは、不動産を取得した際の価格を基準に算出される会計上の評価額で、譲渡所得税の計算に直結する重要な指標です。簿価は購入時の記録にもとづく客観的な数値であり、市場環境によって変動する時価とは性質が異なります。

建物の簿価は減価償却によって年々減少しますが、土地は取得時の価格がそのまま維持されます。売却を検討する際は、簿価と時価を正しく理解し比較することで、売却タイミングや価格交渉の判断材料とすることが可能です。簿価の計算は複雑なため、不安がある場合は税理士に相談し、時価の把握には複数社の査定を活用することで、納得のいく不動産売却につながるでしょう。