-

固定資産税の負担を抑える8つの対策!免税になるケースや注意点...

同じ収益物件でも、不動産会社によって査定額が数百万円単位で変わることがあります。一方で、査定書のどこを見れば金額の妥当性を判断できるのか、分かりにくい方は多いのではないでしょうか。築年数が経過した物件では、建物の価格が思ったより低く「なぜこの価格になるのか」と疑問を抱くケースもあるでしょう。

不動産査定では、建物部分の評価に「原価法」という計算方式が用いられます。これは、同じ建物を今建て直すとしたらいくらかかるか(再調達原価)を求め、そこから築年数に応じた劣化分(減価修正)を差し引いて価値を算出する方法です。

本記事では、原価法の基本的な計算式から具体的な手順を解説したうえで、木造アパートやRC造マンションの実例を用いたシミュレーションを行います。自身の受けた査定が適正な額か判断するために、ぜひ最後までお読みください。

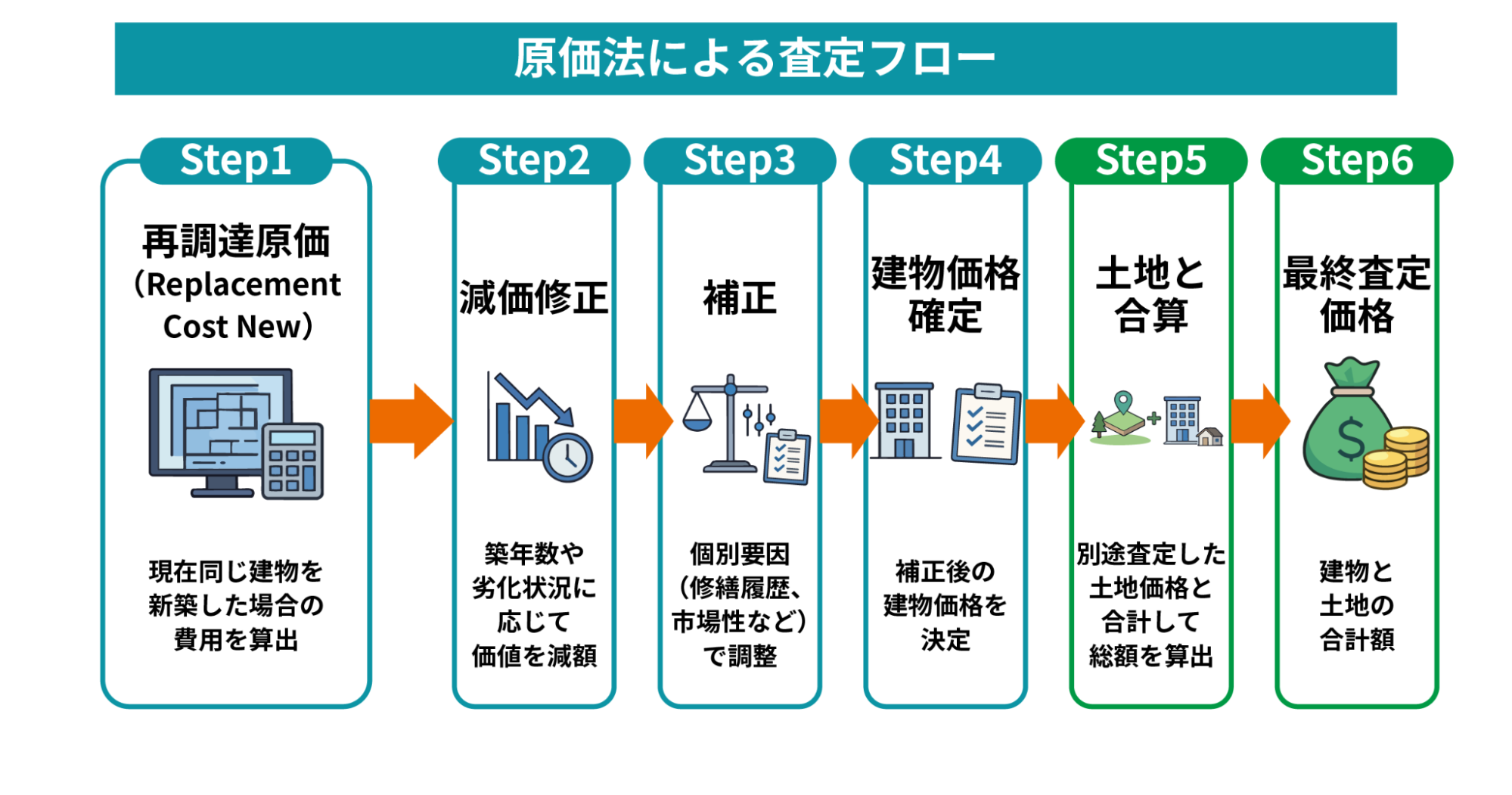

原価法は、建物価格を算出したうえで土地価格と合算し、最終的な評価額を求める手法です。計算式で表すと、以下のとおりです。

まず、同等の建物を現時点で建て直す場合の費用(再調達原価)を算出し、築年数や劣化状況に応じた減価修正を行います。次に、品等格差率(建物グレードの差)や規模修正率(建物規模による単価差)、維持管理状況などの個別要因を補正して建物価格を確定し、最後に土地価格と合算することで不動産全体の評価額を導き出します。

この章では、各ステップで押さえるべきポイントを見ていきましょう。

この章では、各ステップで押さえるべきポイントを見ていきましょう。

再調達原価とは、対象の建物を現時点で同じ規模・構造で建て直す場合に必要となる総工事費のことで、以下の計算式で算出します。

再調達単価は建物の構造によって異なります。参考資料としては、以下のデータなどが用いられることが多いです。

再調達単価の目安は、以下のとおりです。

| 構造 | 再調達単価(円/㎡) |

|---|---|

| 木造 | 20.41万円 |

| 鉄骨(軽量鉄骨〜重量鉄骨) | 28.11万円 |

| RC造(鉄筋コンクリート) | 31.43万円 |

| SRC造(鉄骨鉄筋コンクリート) | 36.67万円 |

出典元:国税庁「建物の標準的な建築価額表」より令和5年の工事費予定額

ただし、再調達単価は地域差が非常に大きく、首都圏と地方では2割以上の差が生じることもあります。実際の査定では、対象物件の所在地や建築時期、仕様グレードなどを考慮して個別に設定されるのが一般的です。

建物の価値は、築年数の経過とともに減少します。このステップでは「現在どの程度の耐用年数が残っているか」を算出します。

法定耐用年数は建物の構造や用途によって定められており、住宅用建物の場合は以下のとおりです。

| 構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 鉄骨(軽量鉄骨〜重量鉄骨) | 19〜34年 |

| RC造(鉄筋コンクリート) | 47年 |

| SRC造(鉄骨鉄筋コンクリート) | 47年 |

参照元:国税庁の「主な減価償却資産の耐用年数表」

例えば、築10年の木造住宅であれば、残存耐用年数の割合は(22年−10年)÷22年=約0.55(55%)となります。

減価修正とは、築年数の経過による建物の劣化を価格に反映させる調整のことです。ステップ2で求めた残存耐用年数割合を再調達原価に掛けると、現在の建物価値が算出できます。

築年数が経過するほど建物の評価額は低下しますが、法定耐用年数を超過した建物であっても、実務上は一律にゼロ評価とはされないこともあります。耐用年数超過後の評価方法には明確な統一ルールが存在しないため、実務では以下のように複数のアプローチが取られています。

そのため築古物件の査定では、不動産会社によって評価額に差が生じます。

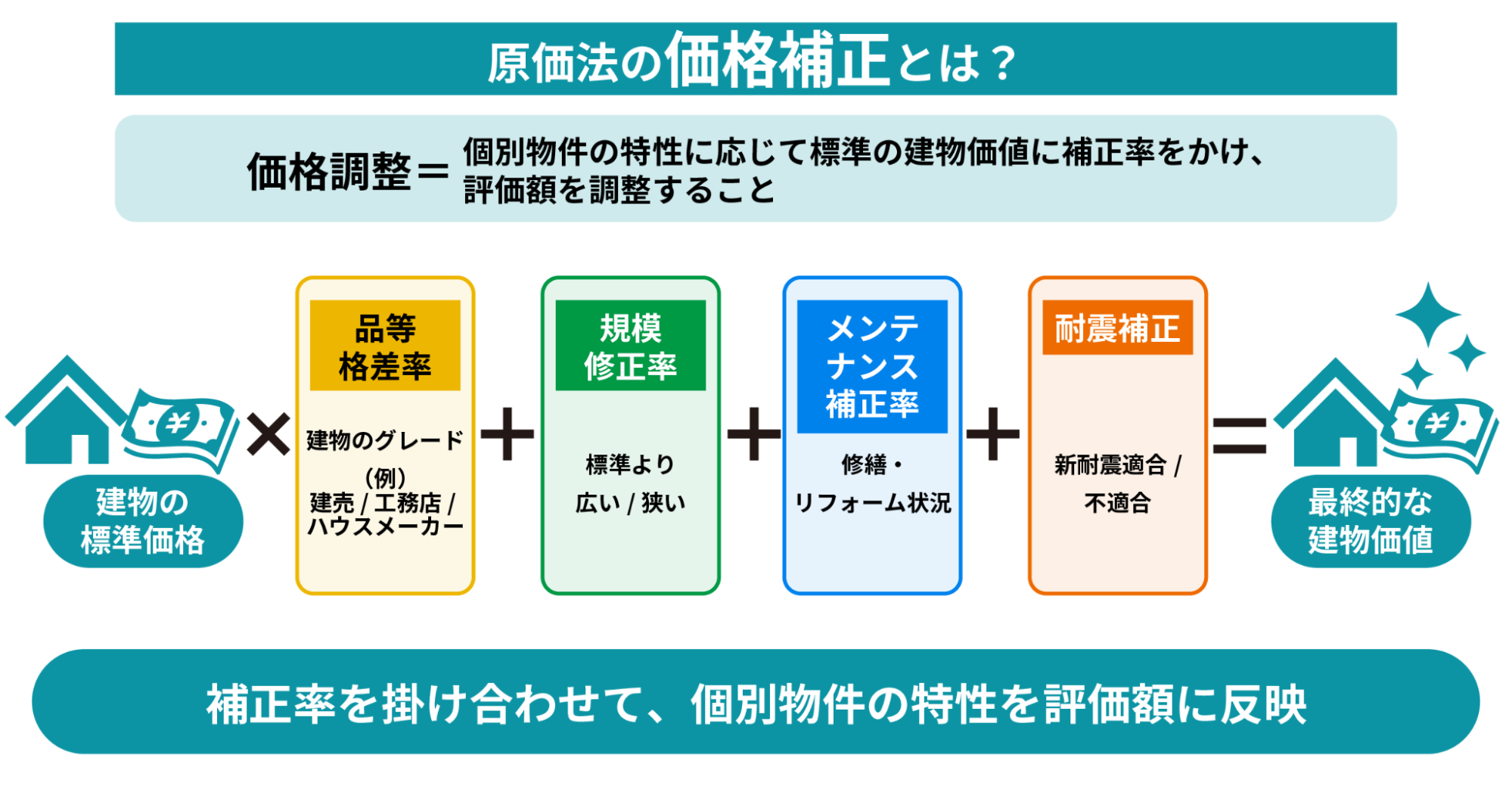

減価修正後の価格は標準的な建物を想定した数値のため、実際の物件に合わせた補正が必要です。

主な補正項目には、以下のようなものがあります。

主な補正項目には、以下のようなものがあります。

| 補正項目 | 内容 | 補正率の例 |

|---|---|---|

| 品等格差率 | 建物のグレード | ・建売0.85 ・工務店0.95 ・ハウスメーカー1.1~1.3 |

| 規模修正率 | 標準規模との面積差 | ・広い場合0.9~1.0 ・狭い場合1.0~1.1 |

| メンテナンス補正率 | リフォーム・修繕状況 | ・良好1.1~1.2 ・標準1.0 ・劣悪0.8~0.9 |

| 新耐震基準適合 | 耐震基準への適合 | 不適合の場合0.9~0.95 |

上記の補正率はあくまで一例であり、実際の査定では不動産会社ごとに異なる基準が適用されます。補正率は、標準的な建物(再調達原価算出時の想定モデル)を基準に、対象物件の特性を比較評価してプラスまたはマイナスで調整されます。これらの補正率を掛け合わせることで、より実態に近い査定額が算出される仕組みです。

グレード・規模・維持管理状況といった個別要因の補正が終わると、最終的な建物価格が確定します。

原価法では、再調達単価や補正率の設定が不動産会社によって異なることがあります。そのため、査定結果の妥当性を判断するには、複数社から査定を取得して比較検討することが重要です。

この建物価格に、土地の評価額(主に取引事例比較法で算出)を加算することで、物件全体の査定額が決定されます。

不動産査定では、土地部分と建物部分で異なる評価方法が用いられます。建物が原価法で評価された場合でも、土地の評価には「取引事例比較法」が採用されるのが一般的です。土地に原価法が適用されない理由は、土地が建物と異なり物理的に摩耗しない資産であるためです。「現時点で同じものを再調達するコスト」という原価法の基本概念が、土地には当てはまりません。

「取引事例比較法」とは、査定対象の土地と条件が類似する近隣の取引事例を複数収集し、それらの成約価格を基準に各種補正を加えて評価額を算出する手法です。

具体的には、以下の項目を考慮して評価が行われます。

| 評価項目 | 内容 |

|---|---|

| 取引事例の収集 | 同一地域・類似条件の過去取引データを抽出 |

| 時点修正 | 取引時点から現在までの地価変動を反映 |

| 地域要因比較 | 駅距離・用途地域などの地域特性を補正 |

| 個別要因比較 | 形状・接道状況など個別条件を補正 |

不動産会社は「レインズ(REINS)」と呼ばれる不動産流通機構が運営しているシステムのデータベースを参照し、実際の成約価格に基づいて土地評価を行うことが多いです。最終的な物件査定額は、建物の「原価法による評価額」と、土地の「取引事例比較法による評価額」を合算して決定されます。

この章では、原価法の計算手順を具体的な数値を用いて確認してみましょう。

木造アパートと同条件で比較することで、構造による評価の違いが明確になります。

まず、建物を現時点で新築する場合の総工事費を算出します。

次に、築年数による価値低下を反映させます。木造住宅の法定耐用年数22年を基準に計算します。

残存耐用年数:22年 – 18年 = 4年

減価修正率:4年 ÷ 22年 = 0.182%

減価修正後:3,061.5万円 × 0.182 = 557.193万円

最後に、物件の個別特性を反映する補正を行います。

| 補正項目 | 補正率 | 理由 |

|---|---|---|

| 品等格差率 | 0.95 | 地元工務店施工 |

| 規模修正率 | 1.0 | 標準的な規模 |

| メンテナンス補正率 | 0.9 | 外壁塗装未実施 |

なお、本シミュレーションで使用した再調達単価や補正率はあくまで一般的な目安です。実際の査定では、物件の所在地域や個別の状態によって異なる数値が適用されるため、査定結果には幅が生じる可能性があります。

続いて、耐用年数の長いRC造(鉄筋コンクリート造)マンションの計算例を見てみましょう。前提条件は、以下のとおりです。

RC造は木造よりも建築コストが高いため、再調達単価も高くなります。

RC造の法定耐用年数47年を基準に計算します。

残存耐用年数:47年 – 18年 = 29年

減価修正率:29年 ÷ 47年 = 0.617%

減価修正後:4,714.5万円 × 0.617 = 約2,908.85万円

標準的な仕様で適切に管理されている物件の場合、補正率はすべて1.0とされます。

| 補正項目 | 補正率 | 理由 |

|---|---|---|

| 品等格差率 | 1.0 | 標準仕様 |

| 規模修正率 | 1.0 | 標準的な規模 |

| メンテナンス補正率 | 1.0 | 適切に管理 |

同じ築18年・延床面積150㎡の物件でも、構造の違いによって建物評価額には大きな差が生じます。木造アパートとRC造マンションを比較すると、以下のようになります。

| 項目 | 木造アパート | RC造マンション |

|---|---|---|

| 再調達原価 | 3,061.5万円 | 4,714.5万円 |

| 減価修正率 | 0.182(約18%) | 0.617(約62%) |

| 最終建物価格 | 約476.4万円 | 約2,908.85万円 |

RC造は木造の約6倍の建物価値が残る計算となりました。この差は主に法定耐用年数の違い(木造22年、RC造47年)から生じます。長期的な資産価値の維持を重視する場合、建物の構造が重要な判断材料となることがわかります。

ただし、実際の売却価格は市場の需給バランスや立地条件にも大きく左右されるため、原価法による評価額はあくまで査定の一要素として捉えましょう。

不動産査定には原価法以外に「収益還元法」と「取引事例比較法」があり、物件の種類や査定目的に応じて使い分けられます。3つの査定方法の違いは、以下のとおりです。

| 査定方法 | 評価の視点 | 主な適用物件 | 計算の基準 |

|---|---|---|---|

| 原価法 | 費用性(建築コスト) | 一戸建て・アパートの建物部分 | 再調達原価 – 減価修正 |

| 取引事例比較法 | 市場性(取引価格) | 土地・中古マンション | 類似物件の成約事例 |

| 収益還元法 | 収益性(賃料収入) | 賃貸マンション・商業ビル | 予想収益 ÷ 還元利回り |

それぞれの特徴と適用場面を理解することで、査定書の内容をより理解できるようになります。

建物の物理的価値を、再建築コストという明確な根拠に基づいて算出する手法です。

築古物件では、実際の市場価値より低く算出される傾向があります。

近隣の類似物件の取引価格をもとに、実際の市場価格を反映した評価を行う手法です。

居住用不動産の査定では、最も広く用いられています。

将来得られる収益をもとに、投資物件としての価値を評価する手法です。

収益物件の査定では収益還元法が多く採用され、原価法は補完的に用いられます。

原価法は建物の物理的価値を算出する客観的な手法ですが、前提となる単価や補正率の設定次第で評価額が変動するため、構造的な限界があります。査定書を正しく理解するためには、以下の注意点を把握しておくことが重要です。

特に問題となるのが、木造建物の評価です。

売却査定の実務では、法定耐用年数(木造22年)を目安に計算されることが多く、リフォーム済みの築25年の木造住宅であっても、原価法では建物価値がつかないケースがあります。

建物の実態と評価額が、大きく乖離する要因です。

また、再調達単価や各種補正率の設定において、不動産会社によって採用する数値が異なる場合があります。同じ物件でも査定額に数百万円の差が生じることがあるのは、算定基準の違いによるものです。

こうした課題に対し、国土交通省は2014年に「中古戸建て住宅に係る建物評価の改善に向けた指針」を策定しました。

この指針では、適切な維持管理やリフォームが評価に反映される仕組みへの移行を促しています。ただし法的拘束力はないため、あくまで業界への努力目標・方向性の提示という位置づけです。そのため、実務上は従来の法定耐用年数に基づく評価が依然として主流となっています。

不動産を売却する際は、複数の不動産会社に査定を依頼しましょう。原価法を含む査定手法は会社ごとに判断が分かれやすく、同じ物件でも査定額に差が出ることがあるためです。複数社に査定を依頼すべき理由は、以下のとおりです。

実際の査定では、A社が1,800万円、B社が2,100万円、C社が2,300万円とばらつきがあるケースは珍しくありません。この差は、建物の品等格差率の設定(0.9〜1.1)や市場調整率(0.85〜1.1)の適用方針の違いによって生じます。複数社による査定を上手に進めるコツは、以下のとおりです。

ただし、最も高い査定額を提示した会社が最良とは限りません。相場とかけ離れた高値では売却に至らず、値下げを繰り返すリスクがあります。複数社を比較することで相場観が養われ、適正価格を見極めやすくなります。査定額の根拠だけでなく、売却実績や担当者の対応力もあわせて判断しましょう。

原価法は、再調達原価から減価修正を行い、建物の現在価値を算出する査定手法です。計算の仕組みを理解しておくことで、不動産会社から提示された査定額の妥当性を自分自身で判断できるようになります。

ただし、再調達単価や補正率の設定には不動産会社ごとの裁量が入るため、同じ物件でも査定額に差が生じます。適正価格での売却を実現するためには、複数社から査定を取得し、計算根拠を比較検討することが重要です。