-

サブリース契約とは「賃貸物件の又貸し」 | メリット・デメリットをわかりやすく解説

「サブリース契約は危険だからやめとけ」という噂を耳にして、不安を感じているオーナー様は多いのではないでしょうか。アパートやマンション経営において「30年一括借り上げ」や「家賃保証」という言葉は非常に魅力的ですが、その仕組みを正しく理解していないと、後になって想定外のトラブルに巻き込まれる可能性があります。

この記事では、サブリース契約の基本的な仕組みから、なぜ「危険」と言われるのかという7つのリスク、そして失敗しないための対策までをわかりやすく解説します。法的なリスクや正しい判断基準を身につけ、あなたの大切な不動産資産を守るための第一歩を踏み出しましょう。

不動産投資や土地活用を検討する際、必ず耳にするのが「サブリース」という言葉です。しかし、一般的な管理委託との違いを明確に理解している方は意外と少ないかもしれません。まずは、その仕組みと構造的な違いについて解説します。

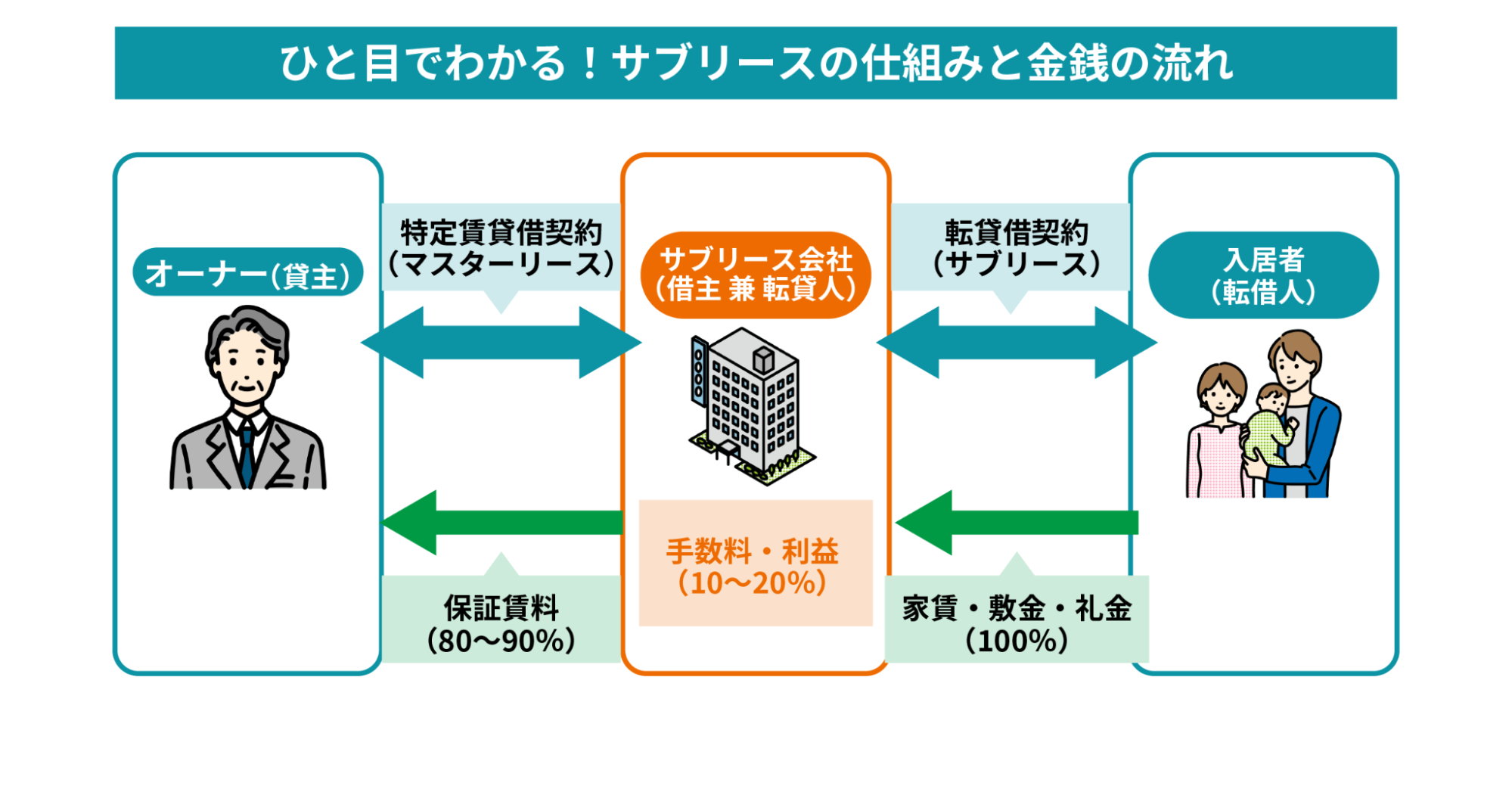

サブリース契約を一言で言うと、オーナーの物件を不動産会社が丸ごと借り上げ、それを入居者に又貸し(転貸)する仕組みです。

仕組みは上図の通り、オーナーと会社が結ぶ「マスターリース契約」と、会社と入居者が結ぶ「サブリース契約」の二層構造になっています。 最大の特徴は「家賃保証」です。空室があっても、オーナーには毎月決まった「保証賃料」が支払われます。業者は、入居者からの「本来の家賃」と、オーナーへ支払う「保証賃料」の差額を利益として確保します。

ここで重要なのは、業者が法的に「借主」となる点です。借地借家法では借主の権利が強く守られるため、貸主であるオーナーよりも業者が法的に保護されやすい側面があることを理解しておきましょう。

「管理委託」と「サブリース」は、どちらも管理を任せる点では似ていますが、契約の性質や収益性が根本的に異なります。管理委託はあくまで「大家業のサポートをお願いする契約」であるのに対し、サブリースは「業者に物件を貸してしまう契約」です。両者の主な違いは、以下の3点です。

まず、手数料の相場が大きく異なります。一般的な管理委託の場合、管理会社に支払う手数料は家賃の5%程度が相場です。これに対し、サブリース契約では保証料として家賃の10〜20%相当が差し引かれる設定が一般的です。

そのため、もし物件が満室で稼働しているのであれば、手元に残る現金(キャッシュフロー)は管理委託の方が多くなります。

さらに見逃せないのが、一時金の扱いです。管理委託であれば、入居者が支払う「礼金」や「更新料」はオーナーの収入になります。しかし、サブリース契約ではこれらの収入もすべて業者のものになる契約がほとんどです。

インターネットや書籍で「サブリースはやめとけ」「危険だ」と警告されるのには、明確な理由があります。それは、契約の仕組みそのものに、オーナーにとって不利になりやすい構造が含まれているからです。ここでは、契約前に必ず知っておくべき7つのリスクを解説します。

サブリース契約を選択すると、一般的な管理方法に比べて収益性は確実に低下します。その最大の要因は、サブリース業者が徴収する手数料の高さです。収益が下がる主な理由は、以下の3点です。

具体的には、オーナーに支払われる保証賃料は、満室時に想定される家賃の80〜90%程度に設定されるケースが大半です。残りの10〜20%は、業者の利益および空室リスクへの保険料として差し引かれます。

もし、ご自身の物件が立地も良く空室リスクが低いのであれば、この手数料は「払い損」になる可能性があります。

特に、銀行へのローン返済比率が高い物件や、高利回りを狙いたい投資目的の場合、10〜20%のコスト負担が経営を圧迫し、手元に資金が残らない原因となります。

「30年一括借り上げだから、30年間家賃が変わらない」と誤解している方も、いるのではないでしょうか。実は、これがサブリースにおける最大のトラブル要因です。契約書に「家賃保証」とあっても、その金額が将来にわたって約束されているわけではありません。

家賃が減額されるリスクについては、以下の背景を知っておく必要があります。

法律上、サブリース業者には「借賃増減請求権」という権利が認められています。これは、経済事情の変動や近隣の家賃相場が下がった場合に、契約期間中であっても「家賃を下げてほしい」と請求できる権利です。

たとえ契約書に「◯年間は家賃を固定する」という特約が入っていたとしても、過去の裁判(最高裁判決)においては、事情が変われば減額請求は有効であるとの判断が示された事例もあります。

実際には、2年ごとの契約更新のタイミングで「相場が下がったから」という理由で家賃の減額を迫られ「断るなら契約を解除する」と強気な交渉をされるケースが常態化しています。

参照元:消費者庁|賃貸住宅経営(サブリース方式)において特に注意したいポイント

契約の内容によっては、入居者が決まっていてもオーナーに家賃が入ってこない期間が存在します。これを「免責期間」と呼びます。免責期間が設けられる主なタイミングは、以下の通りです。

多くのサブリース契約では、入居者募集の準備期間として、当初の1〜3ヶ月程度の家賃支払いが免除される設定になっています。この期間中は、たとえ初月から入居者が決まっていたとしても、オーナーへの入金はゼロになる契約もあります。

特に注意が必要なのは、新築アパート経営の開始直後です。銀行へのローン返済は完成直後から始まりますが、家賃収入が免責期間で入ってこない場合、その数ヶ月分は自己資金から持ち出しで返済しなければなりません。資金計画をギリギリで組んでいると、スタート直後から資金不足に陥るリスクがあります。

「業者の対応が悪いから解約したい」「自分で管理して収益を上げたい」と思っても、オーナー側からサブリース契約を解約するのは極めて困難です。ここでも「借地借家法」という法律が壁となります。解約が難しい理由は、主に以下の法的要件によるものです。

法律上、貸主(オーナー)から契約の更新を拒絶したり、解約を申し入れたりするためには「正当事由」が必要です。

単に「収益を改善したい」や「管理会社を変えたい」といった理由は、正当事由として認められにくいのが現実です。

一方で、サブリース業者からは、契約書に定められた予告期間(通常6ヶ月前など)を守れば比較的容易に解約できるケースが多いです。一度契約してしまうと、条件が悪くても業者を変更できない「ロックイン(囲い込み)状態」になるリスクがあることを覚悟しなければなりません。

どうしても解約したい場合、解決策として「お金」を求められることがよくあります。前述の「正当事由」が不足している場合、それを補うために「立退料」の支払いを求められるからです。解約時に発生する可能性のあるコストは、以下の通りです。

契約書に「中途解約の場合は家賃の6ヶ月分を支払う」といった違約金条項が含まれていることが一般的です。さらに、裁判などで争うことになれば、家賃の数年分に相当する高額な立退料が必要になるケースもあります。

また、この問題は「物件を売りたいとき」に最大の足かせとなります。

サブリース契約がついたままの物件は購入後の収益性が低く、自由な管理ができないため投資家から敬遠されます。

その結果、相場よりも大幅に安い価格でしか売れなくなったり、買い手が全くつかなかったりする原因となります。

サブリース契約中は、自分の物件でありながら、自分の意志でコントロールできない部分が増えます。特にトラブルになりやすいのが、修繕工事に関する取り決めです。オーナーの自由が制限される主なポイントは、以下の2点です。

どのような入居者を入れるかの審査権限は、基本的にサブリース業者が持ちます。そのため、オーナーが望まない属性の入居者が入るリスクがあります。

また、建物の維持管理(リフォームや大規模修繕)について「業者が指定する工事業者を使うこと」が契約条件になっているケースが多々あります。この場合、相見積もりを取って安い業者を探すことができません。

最後に、最も恐ろしいリスクとして「サブリース会社の倒産」が挙げられます。会社が破綻すれば、当然ながら家賃の送金はストップします。倒産リスクが顕在化した有名な事例として「かぼちゃの馬車事件」があります。

女性専用シェアハウス「かぼちゃの馬車」の事例では、運営会社が破綻したことでオーナーへの家賃支払いが完全に停止しました。

倒産した場合、オーナーには「借金」と「入居者対応」だけが残されます。

さらに、入居者が業者に預けていた敷金はオーナーに引き継がれないことが多く、オーナーは敷金を受け取っていないにもかかわらず、退去時には自腹で敷金を返還しなければならないという二重の被害を受ける可能性があります。

ここまでリスクばかりを解説してきましたが、サブリース契約には確かなメリットも存在します。ご自身の状況や目的によっては、サブリースが最適な選択肢になる場合もあります。

サブリースの最大の魅力は、やはり「収入の安定性」です。空室リスクや滞納リスクを業者が肩代わりしてくれるため、オーナーは毎月の収支を正確に予測できます。収入が安定することによる恩恵は、主に以下の2点です。

「来月は空室が出るかもしれない」「ローンが払えなかったらどうしよう」といった不安から解放されることは、精神衛生上非常に大きなメリットです。特に、ギリギリの収支ではなく、ある程度余裕を持った資金計画ができているオーナーにとっては、多少の手数料を払ってでも「安心」を買う価値は十分にあります。

もう一つの大きなメリットは、賃貸経営の実務から完全に解放されることです。サブリースでは、法的な「貸主」の立場も業者が担うため、オーナーが入居者と直接関わることはありません。

一般的な管理委託では、入居審査の承認や、細かな修繕を行うかどうかの判断など、オーナーが決断しなければならない場面が残ります。しかしサブリースでは、これらの判断も業者が行います。

そのため、オーナーが海外転勤中であったり、物件から遠く離れた場所に住んでいたりしても、全く支障なく経営を続けることが可能です。

「何もしたくない」「プロに全て任せたい」という方には、究極の不労所得モデルと言えるでしょう。

トラブルの多くは「知らなかった」「確認していなかった」ことから生じます。過去の事例と、新しい法律による対策を知ることで、リスクを回避しましょう。

消費者庁や国土交通省が公表している注意喚起資料では、契約時に「将来の利益」について誤解させるような不当な勧誘が行われている、以下のような事例が報告されています。

こうした説明は、オーナーに対してリスクを隠し、メリットのみを強調するものであり、賃貸住宅管理業法で禁止されている「不当な勧誘」や「誇大広告」に該当する可能性があります。

実際には、契約書に「家賃保証」と書かれていても、借地借家法(第32条)に基づき、業者は契約期間中や更新時に家賃の減額を請求することが可能です。

この法的リスクを知らされずに契約し、後になって「話が違う」とトラブルになるケースが後を絶ちません。

参照元:消費者庁・金融庁・国土交通省|賃貸住宅経営(サブリース方式)をお考えのみなさまへ

こうしたトラブルを防ぐため、2020年に「賃貸住宅管理業法(いわゆるサブリース新法)」が施行されました。これにより、業者は契約を結ぶ前に、オーナーに対してリスク情報を書面で説明することが義務付けられました。

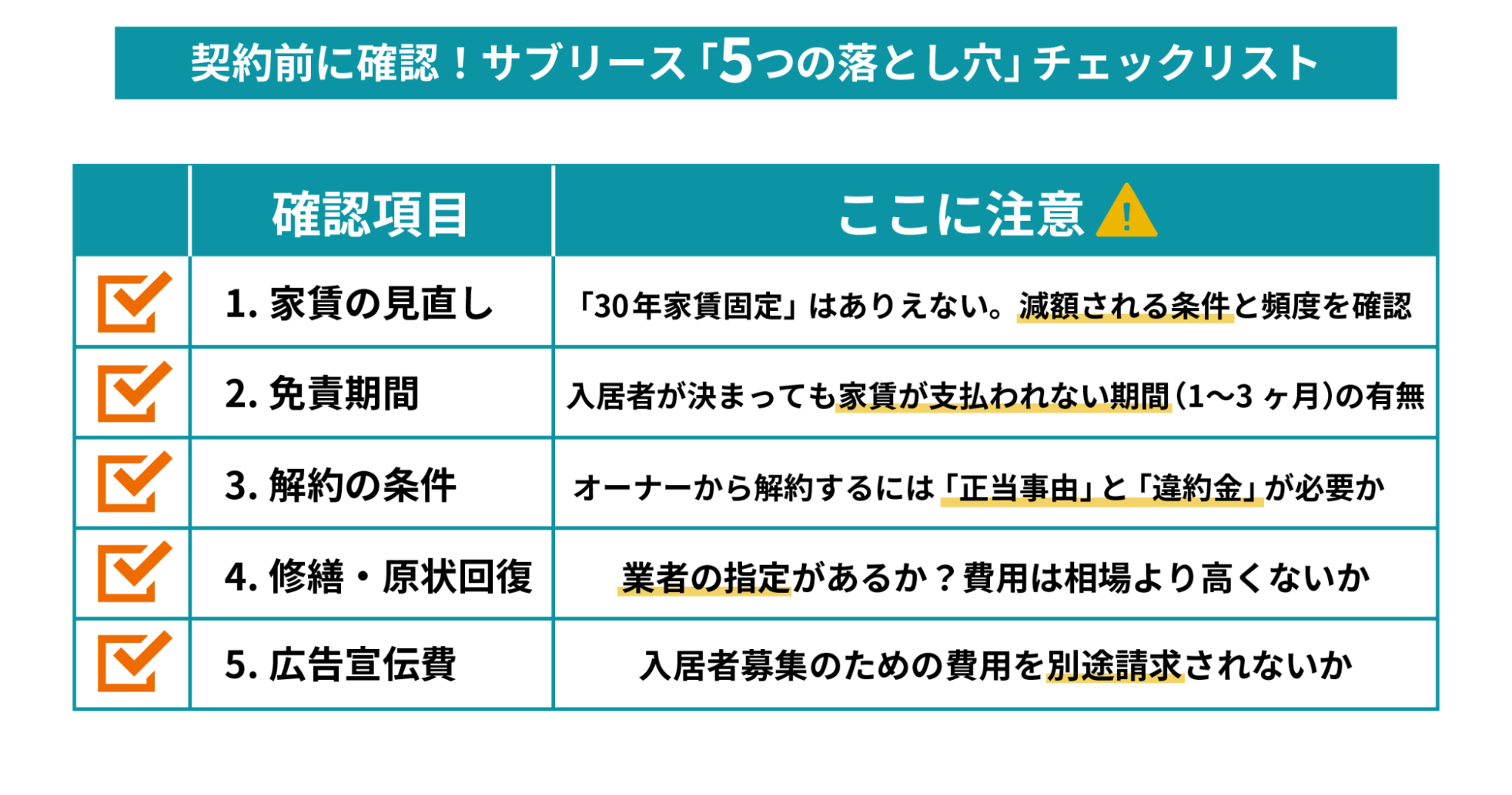

契約前に必ず確認すべき重要事項を、以下の「5つの落とし穴」チェックリストにまとめました。実際の契約書を手元に用意し、内容を照らし合わせてみてください。

この中でも特に見落としがちなのが「免責期間(家賃が入らない期間)」や「修繕業者の指定(高額な修繕費)」といった、収支に直結する項目です。業者の説明を聞き流さず、特にこれらの「リスク」に関する部分を徹底的に確認してください。もし説明があいまいだったり、納得できなかったりする場合は、絶対にハンコを押してはいけません。

この中でも特に見落としがちなのが「免責期間(家賃が入らない期間)」や「修繕業者の指定(高額な修繕費)」といった、収支に直結する項目です。業者の説明を聞き流さず、特にこれらの「リスク」に関する部分を徹底的に確認してください。もし説明があいまいだったり、納得できなかったりする場合は、絶対にハンコを押してはいけません。

最後に、ここまでのメリット・デメリットを踏まえて、サブリース契約がどのような人に向いているのかを整理します。

サブリース契約は、利益よりも「安定」と「手間削減」を最優先したい人に適しています。具体的には、以下のような方々です。

土地を既に持っていて借入金が少ない、あるいは本業の収入が十分にあるため、多少の手数料(10〜20%)は「安心料」や「経費」として割り切れる方には、非常に便利なシステムです。相続税対策としてアパートを建てる場合も、常に満室扱いで評価されるサブリースは有効な手段となります。

一方で、不動産投資としてしっかり利益を出したいと考えている人には、サブリースは不向きです。具体的には、以下のような方々です。

銀行への返済比率が高い場合、手数料の負担が重くのしかかり、キャッシュフローが出にくくなります。また、将来的に物件を売却して利益を確定させよう(出口戦略)としても、サブリース契約が解除できないことが足かせとなり、売却が難航するリスクが高いため、避けたほうが賢明です。

サブリース契約は「管理の手間をゼロにする」「収入を安定させる」という強力なメリットがある一方で「収益性が下がる」「解約が難しい」「家賃が減額される」という構造的なリスクを抱えています。重要なのは、業者の「安心です」という言葉だけを信じるのではなく、契約内容を自分の目で確認し、リスクを許容できるかを冷静に判断することです。

もし、サブリース契約の提案を受けて迷っているなら、まずは「自分の物件の適正な家賃相場」を知ることから始めましょう。サブリース業者の提示額だけでなく、他の管理会社の査定額と比較することで、その手数料が妥当かどうかが判断できます。まずは無料の一括査定を利用して、複数のプロの意見を聞いてみることを強くおすすめします。