-

不動産売買における買付証明書とは?提出・受領時の注意点と引き...

家族や親族から「家を建てるから土地を担保にしてほしい」「事業資金の融資を受けたいから協力してほしい」と頼まれたことはありませんか?「借金の保証人」と聞くと怖いイメージがありますが「物上保証人(ぶつじょうほしょうにん)」という言葉は耳慣れないかもしれません。

「物上保証人」になると、返済の義務は負わず、提供した不動産の価値の範囲内でのみ責任を負うこととなります。「自分の借金ではないし、土地だけなら大丈夫だろう」と軽く考えて判子を押してしまうと、最悪の場合には、大切に守ってきた自宅や土地を失ってしまう可能性があるので注意してください。

この記事では、物上保証人の仕組みや連帯保証人との違い、そして万が一の際に降りかかるリスクについて詳しく解説します。

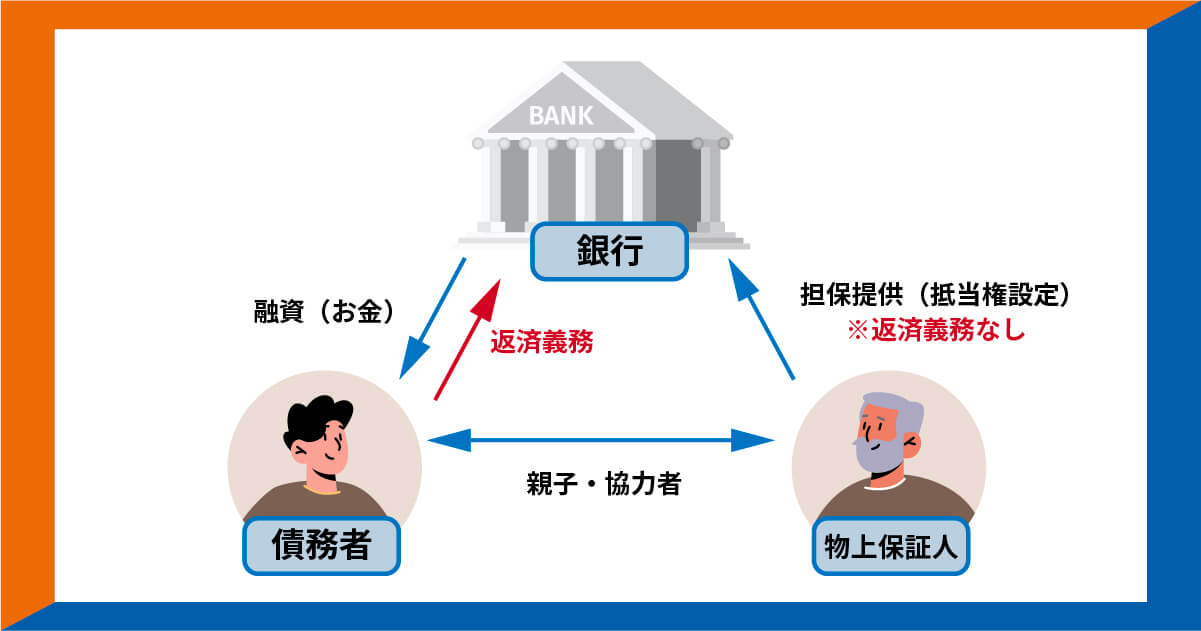

「物上保証人」とは、他人の借金のために、自分自身が借金を背負うのではなく「所有する不動産(物)」だけを担保として提供する人を指します。通常、お金を借りた本人(債務者)が返済できなくなった場合、貸し手である銀行は担保を売却するなどして、強制的に貸したお金を回収しようとします。

このとき、物上保証人は「私の土地や建物を売って、その代金を返済に充ててください」という約束をしている状態です。民法の考え方では、物上保証人の立場は以下のように整理されます。

返済の義務は負わず、提供した不動産の価値の範囲内でのみ責任を負うことを専門用語で「物的有限責任」と呼びます。

つまり、万が一借りた本人が返済できなくなっても、物上保証人は「提供した不動産をあげるから、これで借金をなしにしてほしい」という契約です。

自分の預金や給料から返済する必要はありません。あくまで「不動産というモノ」の範囲内だけで責任を取るのが、物上保証人の最大の特徴です。

銀行での実務や契約書の中では、物上保証人という言葉以外にも「担保提供者」や、不動産登記簿上の正式名称である「抵当権設定者」と記載されることがありますが、これらはすべて同じ意味です。

契約は「銀行(債権者)」「お金を借りる本人(債務者)」「家を提供するあなた(物上保証人)」の3者が関わることで成り立ちます。

契約自体は、銀行と物上保証人の間で締結されますが、そもそも「債務者」の借金(主債務)が存在しなければ、担保を提供する意味もありません。

このように、借金と運命を共にする性質を「附従性(ふじゅうせい)」と呼びます。借金が完済されれば、当然ながら担保の提供も終了し、物上保証人の不動産は自由になります。

「保証人になってほしい」と言われたとき、それが「物上保証人」なのか「連帯保証人」なのかによって、リスクの大きさは天と地ほど異なります。最大の違いは、「銀行からどこまで取られるか(責任の範囲)」です。

物上保証人(物の保証)の場合、責任を負うのは、あくまで提供した不動産の価値の範囲内だけです。もし借金の額が不動産の売却額より多くても、不動産を失えばそれ以上の支払いは求められません。給料や預金、その他の財産は守られます。

一方で連帯保証人(人の保証)の場合は「人的無限責任」を負います。もし借りた本人が逃げたり破産したりすれば、借金を全額肩代わりしなければなりません。担保に入れた不動産を売っても借金が残る場合、給与、預金、自宅など、すべての財産を投げ打ってでも完済するまで逃げられないという非常に重い責任です。

| 比較項目 | 物上保証人(物的保証) | 連帯保証人(人的保証) |

|---|---|---|

| 責任財産 | 特定の不動産のみ (それ以外の財産は守られる) |

全財産 (給与・預金・自宅など全て) |

| 返済義務 | なし (不動産提供の責任のみ) |

あり (債務者と同等の返済義務) |

| 抗弁権 | なし (いきなり競売が可能) |

なし (いきなり差押えが可能) |

| 信用情報 | 原則載らない | 載る (延滞時はブラックリスト入り) |

| 相続 | 地位(負担)のみ (不動産を失うリスクを継承) |

借金そのもの (負の遺産として継承) |

銀行の実務では、物上保証人に対して「連帯保証人」としての署名もセットで求めるケースが大半です。

「土地を提供するだけだから」と安心していたのに、契約書をよく見ずにサインをしてしまうと、不動産を失った上に莫大な借金も背負うことになりかねません。契約の際は、署名欄が「物上保証(抵当権設定)」なのか「連帯保証」なのか、細心の注意を払って確認してください。

家族を助けるために物上保証人になることには、メリットもあれば、当然ながら無視できない大きなデメリットも存在します。また、担保に入れたことで「できなくなること」も理解しておく必要があります。

家族や親族の資金調達を強力に後押しできる点として、主に以下の3つのメリットがあります。

本人の収入が足りなくても希望額を借りられる点については、子どもや配偶者の年収だけでは希望する融資額に届かない場合でも、親の土地などの「担保力」をプラスすることで、審査に通りやすくなります。

次に無担保のローンよりも低い金利で借りられる点です。保全性の高い不動産担保を提供することで、無担保のローンよりも低い金利でお金を借りられる可能性が高まる点が魅力です。

最後に最悪の場合でも失うのは提供した不動産だけで済む点です。

もし連帯保証人にならず、物上保証人だけに留まれば、最悪の事態になっても「その不動産を諦めるだけ」で済みます。老後の生活資金である年金や預金は守られるため、生活基盤まで奪われることはありません。

自分はお金を借りていないにも関わらず、以下のような住む場所を失うリスクと常に隣り合わせになります。

最大のデメリットは債務者が返済できなくなると不動産が強制的に売却される点です。債務者が返済を滞納し「期限の利益」を喪失すると、銀行は物上保証人の意思に関係なく不動産を競売にかけます。住み慣れた家や土地が、強制的に他人の手に渡ってしまいます。

また、返済が滞っていることを知った時には手遅れになっているケースが多い点も問題です。銀行からの返済督促は、まず借りている本人(債務者)に行きます。

物上保証人に連絡が来る頃には、すでに保証会社による「代位弁済」が終わっており「競売待ったなし」の絶望的な状況であることも少なくありません。

そして、実家に住む親が住居を追い出されてしまうという悲劇も起こり得ます。親の実家を担保に子が事業資金を借り失敗した場合、何の罪もない高齢の親が住み慣れた実家を追い出されてしまいます。

なお、もし担保不動産が競売で売られて借金が返済された場合、物上保証人は本来払うべきだった債務者に対して「私が代わりに払った分のお金を返して」と請求する権利(求償権)を持てます。

しかし、そもそも返済不能に陥っている債務者に支払い能力がないことがほとんどで、実質的にお金が戻ってくる可能性は低いのが現実です。

抵当権が設定された不動産は、あなたの所有物であっても自由には扱えなくなります。主に以下の3つの制限がかかります。

抵当権がついている以上、銀行の承諾なしに勝手に建物を壊したり、更地にしたりすることはできません。また、売るためには「借金の全額返済(抵当権抹消)」が絶対条件となります。

もし「売却額よりも借金の残高の方が多い(オーバーローン)」という場合、差額の現金を自分で用意できなければ、売ることすら許されません。

さらに、担保価値を下げるような大規模な改築や滅失行為は、契約によって禁止されている場合があります。安易に担保提供を承諾する前に、これらの自由が制限される期間が数十年続くことを覚悟しなければなりません。

どのような場面で物上保証人が必要になるのでしょうか。日常的によくある3つのケースをご紹介します。

最も一般的なのが、親の土地に子どもが新築を建てるケースです。日本の住宅ローン実務では「土地と建物はセット」で担保に取るのが原則です。建物だけでなく、底地である親の土地にも必ず抵当権を設定する必要があります。

そのため、親は必然的に物上保証人となります。このケースで注意が必要なのは、親が高齢の場合です。返済期間中に相続が発生すると、土地の権利関係が複雑になり、兄弟間でのトラブルの火種になることがあります。

共働き夫婦が家を買う際も、お互いが物上保証人になることがよくあります。夫婦で資金を出し合って共有名義にする場合、銀行は「夫の持分」と「妻の持分」のそれぞれ全体に抵当権を設定します。その結果、夫は妻のローンの、妻は夫のローンの物上保証人(かつ連帯保証人)となるのが一般的です。

ここで問題になるのが離婚時です。夫婦関係は解消できても、銀行との契約はそう簡単には切れません。どちらかが家に住み続ける場合、相手を物上保証人や連帯保証人から外すには、ローンの借り換えや一括返済が必要となり、非常に高いハードルとなります。

中小企業の社長が、会社の運転資金を借りるために、自宅や親族の不動産を担保に入れるケースです。事業融資の場合、住宅ローンとは異なり「根抵当権(ねていとうけん)」が設定されることが多くあります。

一度根抵当権を設定してしまうと、ひとつの借金を返済しても担保が外れず、会社が存続する限り抜け出すのが難しくなるため、より慎重な判断が求められます。

もし物上保証人をお願いされたら、感情だけで決めるのではなく、以下の3つのポイントを必ず冷静に確認してください。

リスク管理の基本は「いくらの借金のために、いくらの資産を差し出すのか」を正確に天秤にかけることです。失う可能性のある金額の上限は、その「不動産の時価」です。

銀行の評価額は、市場価格の7割程度と低く見積もられることが一般的です。しかし、万が一競売になった場合、市場価格よりも大幅に安く買い叩かれる可能性があります。

また、将来的に親の介護費用などでその土地を売りたくなったとき、もし借入残高が市場価格を上回っている(オーバーローン)と、売るに売れない「資産凍結」状態に陥ります。

まずは不動産会社に無料査定を依頼し、現在の客観的な価値を知ることから始めましょう。

銀行員は事務的に「こちらに署名をお願いします」と書類を提示してきます。その際、言われるままに書くのではなく「保証人」欄と「物上保証人(抵当権設定者)」欄を明確に区別して確認してください。

可能な限り「連帯保証はせず物上保証のみにする」よう交渉することが重要です。もしそれが認められないのであれば、そもそも返済計画自体に無理がある(本人の返済能力を超えている)可能性が高いと判断すべきです。

相続の際によくある誤解が、「借金の担保に入っている土地だから、相続税の計算でも借金分を引いて安くしてくれるだろう」というものです。しかし、物上保証債務は原則として相続税の債務控除(マイナスの財産としての計上)の対象外です。

なぜなら、借金はあくまで「主債務者(借りた本人)」のものであり、物上保証人は「土地を提供する責任」を負っているだけだからです(※主債務者が返済不能になり、実際に代位弁済請求を受けた後などの例外を除く)。「リスクはあるのに節税メリットはない」という厳しい現実を知っておく必要があります。

物上保証人は、自分のお金ではない借金のために、大切な不動産を失うリスクを負う重い決断です。「家族のためだから」という気持ちは大切ですが、万が一の時に生活基盤まで失ってしまっては元も子もありません。

まずは、担保に入れる予定の不動産が「今いくらの価値があるのか」を正確に把握することから始めましょう。適正な価値を知ることで、「本当に担保に入れても大丈夫か」「万が一の時のダメージはどれくらいか」を冷静に判断できます。

取り返しのつかない事態を防ぐために、まずは無料の一括査定で、あなたの不動産の価値を確かめてみてください。