-

不動産売買における買付証明書とは?提出・受領時の注意点と引き渡しまでの手順7ステップを解説

不動産売買において、購入希望者から売主に提出される申込書が「買付証明書」です。売却を進める売主にとっては具体的な交渉の始まりであり、購入を検討する買主にとっては「本気度」を示す重要なステップになります。

ただし、買付証明書には法的拘束力がないため「提出後にキャンセルされるリスクは?」「希望額より低い申込にどう対応すべきか」といった疑問や迷いが生じる方も多いです。

本記事では、買付証明書の役割や記載内容、メリット・デメリットを解説します。また、買付から引き渡しまでの手順や、売主が申込内容を判断する際の基準も紹介しますので、不動産売買を検討中の方はぜひ参考にしてください。

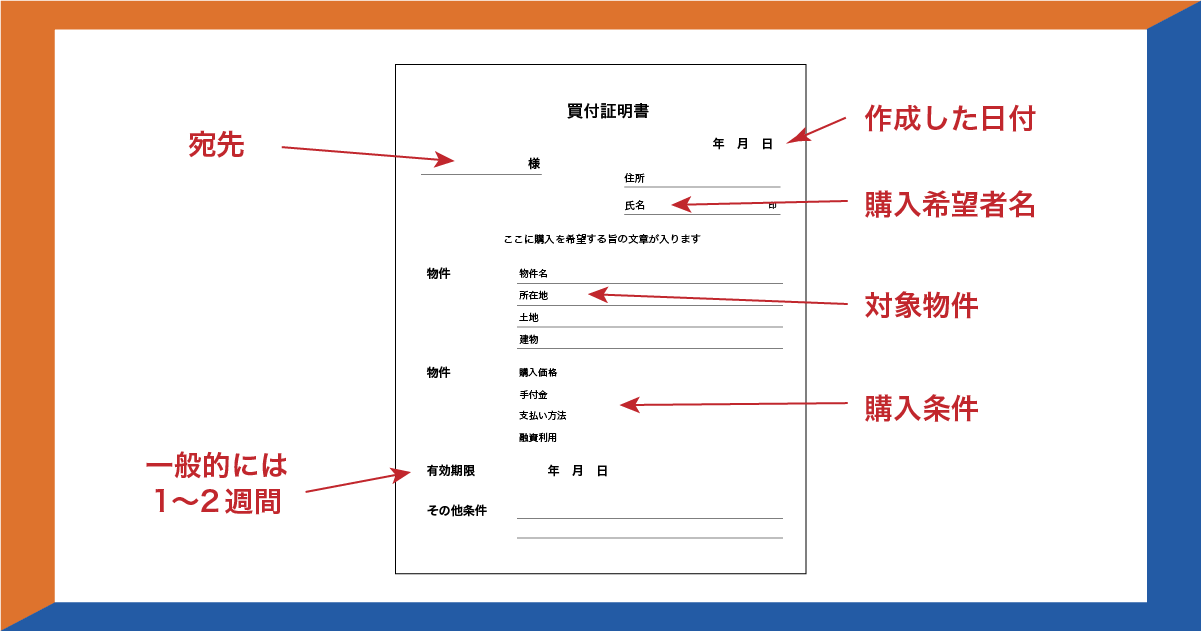

買付証明書とは、買主が売主に対して「この条件で購入したい」と意思表示するための書類です。「購入申込書」と呼ばれることもあり、不動産取引においては交渉の出発点となります。買付証明書には、主に以下の情報が記載されています。

売主はこれらの内容を確認し、申込を受けるか判断します。有効期限は通常1〜2週間程度に設定されており、売主はこの期間内に条件を検討し、合意できれば「売渡承諾書」を発行します。

売渡承諾書とは、売主が買主の申し込み条件に対して「その条件で売却に応じる」と回答する書類です。

ただし、買付証明書には法的拘束力がありません。そのため、売主が売渡承諾書を返送した後であっても、売買契約を締結するまでは、買主は原則ペナルティなしでキャンセル(撤回)できてしまいます。売主としては、買付証明書を受け取った段階ではまだ取引が確定していない点を理解しておくことが重要です。

買付証明書には、買主・売主それぞれの立場でメリットとデメリットがあります。まずは、全体像を確認しましょう。

| メリット | デメリット | |

|---|---|---|

| 買主 | ・購入意思を明確に伝えられる ・価格交渉のきっかけになる |

・条件変更がしにくい ・安易にキャンセルできない |

| 売主 | ・買主の資金力・本気度を事前に確認できる ・複数の申込みを比較検討できる |

・キャンセルされるリスクがある ・価格交渉への対応判断が難しい |

この章では、買主・売主それぞれの立場から詳しく解説します。

買付証明書を提出する最大のメリットは、購入意思を具体的な形で示せる点です。口頭での申し込みとは異なり、希望価格や契約条件を書面で提示することで、売主や仲介業者に「本気で購入を考えている」という姿勢が伝わります。

また、買付証明書には希望購入価格を記載するため、売出価格より低い金額を提示して価格交渉を始めることも可能です。「交渉の余地があるか」を探る手段にもなります。

提出後の条件変更は、売主の心証を悪くする可能性があるため、慎重に記載しましょう。また、買付証明書を提出した後に安易にキャンセルすると、仲介している不動産会社との信頼関係が崩れかねません。今後の物件紹介に影響が出るケースもあるため、提出前に十分な検討が求められます。

売主にとって買付証明書を受け取るメリットは、買主の購入意思や資金力を事前に確認できる点です。住宅ローンの利用予定や自己資金の額が記載されているため、契約後に資金面で問題が発生するリスクを減らせます。

また、複数の買付証明書が届いた場合は、条件を比較して最も有利な買主を選ぶことができます。価格だけでなく、引き渡し時期や契約条件なども考慮し、総合的に判断することが可能です。

買付証明書には法的拘束力がないため、契約前にキャンセルされるリスクがあります。住宅ローンの事前審査が通らなかった場合や、買主の事情が変わった場合など、売主の意向に関係なく取引が白紙になることもあるでしょう。

また、希望購入価格が売出価格より大幅に低い場合、価格交渉に応じるかどうかの判断が求められます。安易に値引きすれば手元に残る金額が減る一方、断れば売却の機会を逃すというジレンマに直面することもあるでしょう。こうした場面では、物件の市場価値や売却の緊急度を踏まえた冷静な判断が重要です。

買付証明書が複数届いた場合、売主はどのように優先順位を決めるのでしょうか。基本的に先着順ではなく「確実かつスムーズに、有利な条件で取引してくれるのは誰か」という視点で総合的に評価します。ここでは、売主が特に重視する3つのポイントを解説します。

買付証明書で最初に目が行くのは、やはり購入希望価格です。満額や希望価格に近い金額が提示されていれば優先しやすいのは当然ですが、価格以外にも以下のような条件があれば評価材料になります。

| 評価項目 | 有利な条件の例 |

|---|---|

| 購入希望価格 | 売出価格とほぼ同水準 |

| 値引き幅 | 値引きは最小限、または不要 |

| 特約条件 | 契約不適合責任の免責・期間短縮 |

| 売主負担の軽減 | 現況有姿・残置物撤去の免除 |

ただし「満額提示だから」という理由だけで決める必要はありません。満額でも資金面に不安がある買主より、多少の値引きがあっても確実に決済できる買主を選ぶ方が安全なケースは多いです。金額だけでなく、条件全体のバランスを見て判断しましょう。

最も避けたいのは、契約後に住宅ローンが否決されてキャンセルになる事態です。そのため「ローンが通りそうか」「自己資金に無理がないか」は、買主の信頼度を測る重要な指標になります。ローン事前審査の承認状況や自己資金の厚さは、安心して交渉を進められるかの判断材料です。資金計画の確実性は、以下のような点から判断できます。

これらの情報が買付証明書や不動産会社を通じて確認できます。資金計画が曖昧な買主については、価格条件が良くても慎重に見極めることをおすすめします。

「引き渡し時期や契約時期が売主の事情と合っているか」も重要な判断基準です。例えば、早く売却したい場合は、早期契約・早期決済に対応できる買主を優先すると良いでしょう。

一方「次の新居の完成まで半年かかる」といった事情がある場合は、引き渡し時期を合わせてくれる買主のほうが取引を進めやすくなります。

希望スケジュールに柔軟に対応してくれるかどうかは、価格と同様に重視すべきポイントです。

不動産会社を通じて、買主側の対応可能な時期を確認しておきましょう。

買付証明書は法的な拘束力を持たない書類ですが、購入意思を正式に伝える重要な書面です。通常、仲介する不動産会社がフォーマットを用意しており、買主はそれに必要事項を記入して提出します。記載内容の例は、以下のとおりです。

| 項目 | 内容例・書き方 |

|---|---|

| 宛先・日付 | 売主名、提出日 |

| 買主情報 | 氏名・住所・生年月日・電話番号・勤務先・勤続年数・年収 |

| 物件情報 | 住所・地番・土地面積・建物構造・延床面積・部屋番号 |

| 購入条件 | 希望価格、手付金(物件価格の5〜10%)、残代金、支払方法(現金/ローン、金融機関名) |

| スケジュール | 契約希望日、引き渡し希望日、ローン特約有無、ローン審査状況 |

| 特記事項 | 契約不適合責任の有無、有効期限など |

| 署名・捺印 | 直筆署名・認印 |

フォーマットは不動産会社によって多少異なりますが、記載すべき基本項目は共通です。 この書類を受け取ったら、まず購入希望価格、契約・引き渡しの希望時期、ローン審査の状況といった重要項目を確認します。希望価格が妥当か、ローン審査は進んでいるか、引き渡し時期は自分の都合と合うかなどの点を確認し、交渉に応じるかどうかを判断しましょう。

この書類を受け取ったら、まず購入希望価格、契約・引き渡しの希望時期、ローン審査の状況といった重要項目を確認します。希望価格が妥当か、ローン審査は進んでいるか、引き渡し時期は自分の都合と合うかなどの点を確認し、交渉に応じるかどうかを判断しましょう。

買付証明書は、買主・売主双方にとって取引の第一歩となる重要な書類です。それぞれの立場から、押さえておくべき注意点を確認しましょう。

買付証明書を提出する際は、以下の3点を意識してください。

| 注意点 | 理由・補足 |

|---|---|

| 希望条件は現実的な範囲で記載する | 相場からかけ離れた価格や無理なスケジュールを提示すると、売主に検討すらされない可能性がある |

| 複数物件への同時提出は避ける | 同時に複数の買付証明書を出すと、キャンセル時に不動産会社との信頼関係を損なう原因になる |

| 住宅ローン審査を並行して進めておく | 事前審査が済んでいない場合は早めに手続きを進め、売主に資金面の不安を与えないようにする |

最初の書面で売主に与える印象が、その後の交渉を左右することを覚えておきましょう。

買付証明書を受け取ったら、以下の点を確認しましょう。

| 注意点 | 理由・補足 |

|---|---|

| 申込内容の妥当性を確認する | 希望価格だけでなく、資金計画や引き渡し時期が現実的かを総合的にチェックする |

| 売渡承諾書の提出タイミングを慎重に判断する | 一度売渡承諾書を出すと他の申し込みは断ることになるため、条件を十分に比較検討してから返送する |

| 他の購入希望者の有無を確認しておく | 複数の申し込みがある場合は比較検討するため、不動産会社に状況を確認する |

焦らず冷静に判断することが、より良い条件での成約つながります。

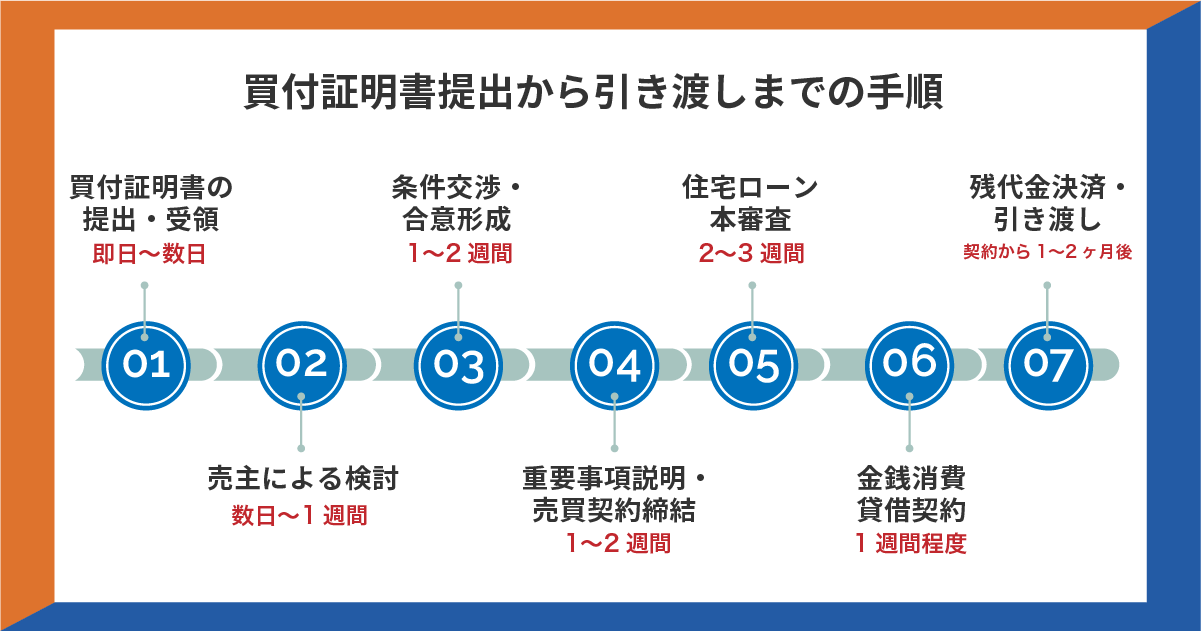

買付証明書の提出から物件の引き渡しまでは、一般的に以下の流れで進みます。

| ステップ | 内容 | 期間の目安 |

|---|---|---|

| 1 | 買付証明書の提出・受領 | 即日〜数日 |

| 2 | 売主による検討 | 数日〜1週間 |

| 3 | 条件交渉・合意形成 | 1〜2週間 |

| 4 | 重要事項説明・売買契約締結 | 1〜2週間 |

| 5 | 住宅ローン本審査 | 2〜3週間 |

| 6 | 金銭消費貸借契約 | 1週間程度 |

| 7 | 残代金決済・引き渡し | 契約から1〜2ヶ月後 |

買付証明書が直接関わるのはステップ1〜3の段階です。この間に購入希望者の意思確認、売主の判断、条件のすり合わせが行われ、双方が合意に至れば売買契約の締結へと進みます。

価格交渉は、ステップ1の買付証明書提出時からステップ3の合意形成までの間に行われます。買主は、買付証明書に希望購入価格を記載して提出します。希望購入価格が売出価格と異なる場合、それが価格交渉の始まりです。売主は提示された価格に対して「承諾」「拒否」「条件付き承諾」のいずれかで対応し、双方が納得できる条件が整うまでやり取りが続きます。

交渉は不動産会社を介して行われるのが一般的です。

買主から値下げを求められた場合は、金額の妥当性に加え、資金面の確実性や購入意欲も見極めたうえで回答しましょう。

価格だけでなく、引き渡し時期や手付金の額、契約不適合責任の範囲なども交渉対象となる場合があります。

買付証明書には法的拘束力がないため、提出後でもキャンセルできるのが一般的です。売主側も同様に、申込みを受けても必ず応じる必要はありません。どちらの立場でも、やり取りが進んだ後の一方的な撤回は、相手に不信感を与えたり交渉がこじれる原因になったりします。

なお、売買契約を締結した後のキャンセルは、買付段階の撤回とは扱いが異なります。契約書の条項に従い、手付解除や違約解除になる可能性があるほか、住宅ローン利用の場合はローン特約の条件を満たせば白紙解除(手付金返還)となることがあります。

買付証明書は、不動産売買において購入希望者の意思を正式に伝える重要な書類です。法的拘束力はないものの、取引の出発点として売主・買主双方にとって大きな意味があります。

売主にとっては、買付証明書の内容から購入希望者の本気度や資金力、条件面での折り合いを判断する材料となります。買主にとっては、希望条件を明確に伝え、価格交渉のきっかけをつくる手段となります。

買付証明書の提出から売買契約締結までは、価格や条件のすり合わせが行われる重要な期間です。この段階での判断やコミュニケーションが、その後の取引をスムーズに進められるかどうかを左右します。本記事で解説した内容を参考に、納得のいく不動産取引を進めてください。