-

固定資産税の負担を抑える8つの対策!免税になるケースや注意点も紹介

固定資産税は、土地や建物を所有しているだけで毎年発生する税金ですが、制度や特例を上手に活用すれば負担の軽減が可能です。この記事では、固定資産税の具体的な対策から注意点まで、分かりやすく解説します。最近不動産を相続した方や、マイホームの購入を考えている方はぜひ参考にしてください。

固定資産税は、土地や建物を持っているだけで毎年支払わなければならない税金です。しかし、条件次第で固定資産税を支払わなくても良いケースがあります。

固定資産税が免税になる3つのケースは以下の表のとおりです。

| 状況 | 課税標準額が免税点未満である | 公共物になっている | 災害にあった |

|---|---|---|---|

| 結果 | 免税 | 非課税 | 減免 |

| 手続き | 自動 | 申告が必要 | 申請が必要 |

固定資産税の課税標準額(税率を乗じて直接税金を計算できる価額)が免税点未満の場合は、固定資産税が免除されます。つまり、課税標準額が免税点を下回る土地や建物は、制度上、固定資産税が非課税となります。

免税点は「資産価値が低いかどうか」という主観的な判断ではなく、市町村が評価した課税標準額に基づいて客観的に判断されます。具体的には、課税標準額が以下の金額未満であれば固定資産税はかかりません。

| 固定資産の種類 | 免税点 |

|---|---|

| 土地 | 課税標準額が30万円未満 |

| 家屋 | 課税標準額が20万円未満 |

| 償却資産 | 課税標準額が150万円未満 |

同じ市町村内に自分の土地・建物が複数ある場合は、合計額での判断となります。

この場合、免税点の対象とはならず、甲土地と乙土地の両方に対して固定資産税が課税されることになるので注意が必要です。

公園や道路など、公共物として利用されているものは、原則として固定資産税がかかりません。利用用途によって非課税になるケースとしては、人的非課税と用途非課税があります。人的非課税・用途非課税となるのは以下の表のとおりです。

| 分類 | 対象 | ポイント |

|---|---|---|

| 人的非課税 |

|

所有者に着目した免税制度 |

| 用途非課税 |

|

使用用途に着目した免税制度 |

私有地の場合でも公園や私道など、公益性が高いと判断される場合は非課税になるケースがあります。

また、幅員が4m未満の道路については、道路の拡幅のためセットバック(土地の境界線の後退)が必要になる場合があります。セットバック部分に関しては、道路という公共の場所になっているため、固定資産税は非課税です。

災害により、固定資産税の課税対象となる資産が損壊した場合は、税金が減額または全額免除となります。基準は自治体によって異なりますが、一般的には以下のようになります。

| 建物の状態 | 減額 or 免除 |

|---|---|

| 半壊(一般的に損害割合が20~50%) | 減額 |

| 全壊(一般的に損害割合が 50%以上) | 免除 |

対象となるのは震災や大雨等が発生し、床上浸水・家屋損壊・崖崩れなどによって被害を受けた場合で、具体的な条件は以下のとおりです。

| 資産の種類 | 条件 |

|---|---|

| 土地 | 崖崩れ、地滑り、土砂岩石の流入等により、土地の効用を妨げられた地積の割合が全体地積の10%以上の場合 |

| 家屋 | 損壊、焼失または流失した部分の床面積が、家屋の延床面積の10%以上の場合 |

| 償却資産 | 損害を受けた償却資産が、全償却資産の10%以上の場合 |

減免は、納税者からの申請が必要です。申請の際は、減免申請書や罹災証明書などの提出を求められるので準備しておきましょう。

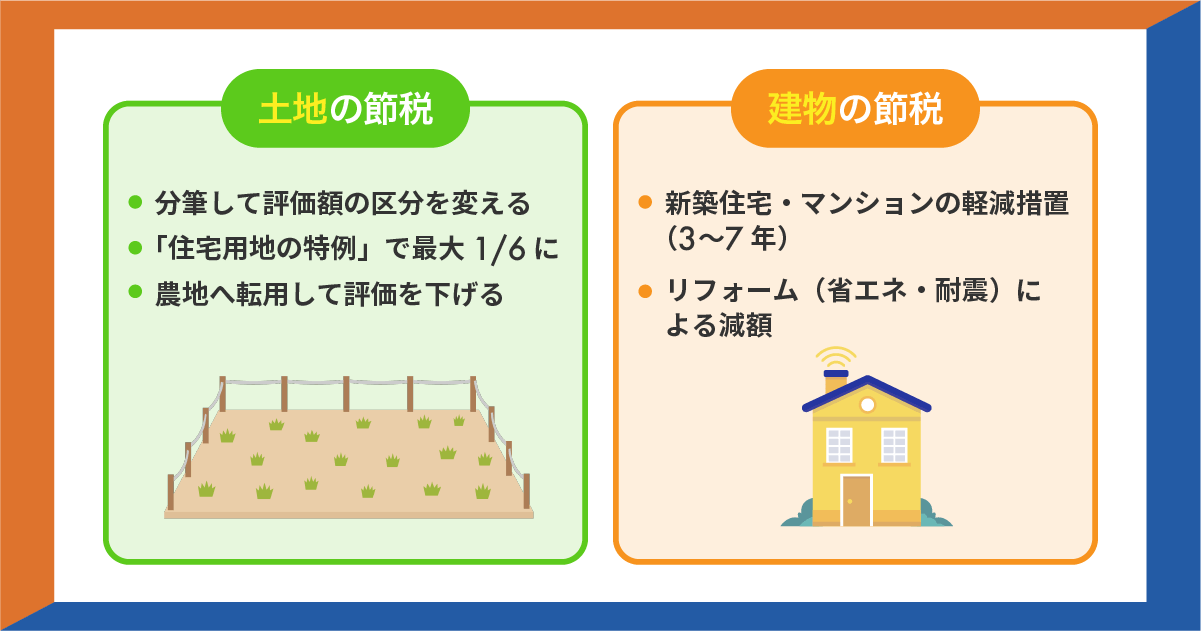

固定資産税は制度を正しく理解し、適切な対策をとることで金額を大きく抑えられます。具体的には以下の図に示した内容で、土地の節税と建物の節税の大きく分けて2種類があります。

リフォームや各種特例など、実際に使える内容ばかりなので、ぜひ役立ててください。ここでは、固定資産税を軽減する5つの対策をわかりやすく紹介します。

通常、所有している土地は1つの土地(一筆)として登記簿に登録します。これを2つの土地として分けて登録することが分筆です。大きな土地が一筆であると、大通りに面している土地も内部の利便性が低い土地も同じ評価額となってしまいます。分筆することにより、利便性が低い土地の評価額を下げられます。

分筆の際は、登記費用や測量費などがかかるので注意が必要です。土地家屋調査士や不動産会社など、専門家に相談するのが良いでしょう。

住宅用地には課税標準の特例措置があり、税負担が軽減されます。固定資産税は、課税標準額(税率を乗じて直接税金を計算できる価額)に税率の1.4%を乗じて求められます。

一方、住宅が建っている土地は、面積に応じて課税標準額が以下のように計算されるため、固定資産税の軽減が可能です。

| 区分 | 説明 | 課税標準額 |

|---|---|---|

| 小規模住宅用地 | 住宅やアパート等の敷地で200㎡以下の部分 | 固定資産評価額の6分の1 |

| 一般住宅用地 | 住宅やアパート等の敷地で200㎡を超える部分 | 固定資産評価額の3分の1 |

住宅用地の特例を正しく理解すれば、固定資産税を抑えることにつながります。

建物がない土地で、土質などの環境が農業に適している場合、農地への地目変更も方法の1つです。土地を農地として転用する場合、農地課税が適用されます。

農地課税は、宅地に比べると固定資産税の課税額が10%~20%程度の金額で済むため、かなりの節税が可能です。

また、農地への地目変更した土地を農地中間管理機構に10年以上貸し付けた場合、固定資産税の負担が2分の1になります。

注意点は、農地に転用した後にその土地で農業をせず、非農地証明も取得しないと耕作放棄地の扱いになってしまうことです。この場合、固定資産税額が通常の農地の1.8倍になってしまうので注意が必要です。

出典:農林水産省「農地に関する税制特例について」

2026年3月31日までに新築された戸建住宅・マンションは、固定資産税が50%減額されます。具体的な条件や期間は以下のとおりです。

| 床面積 | 期間 | |

|---|---|---|

| 戸建住宅 | 50㎡以上~280㎡以下 | 3年間 |

| マンション | 5年間 | |

| 長期優良住宅 | 5年間 (3階建以上の耐火・準耐火建築物は7年間) |

併用住宅の場合は、実際に住む部分が全体の半分以上であることが条件となるので注意が必要です。

出典:国土交通省「新築住宅に係る税額の減額措置」

出典:東京都主税局「固定資産税・都市計画税(土地・家屋)」

住宅に特定のリフォームを行った場合、固定資産税の減額措置が受けられる可能性があります。固定資産税の減税対象となるリフォームは以下のとおりです。

これらのリフォームは併用可能な場合もあります。減額措置の適用のためには条件があるので、工事の前に確認しておくと良いでしょう。工事を行う工務店にも相談しておくと安心です。

ここでは、固定資産税の負担を減らす3つの裏ワザを紹介します。どれも知らないと損をするものばかりなので、しっかりと頭に入れておきましょう。

代々引き継いできた昔から所有する土地は、登記簿と実際の面積(地積)が異なっている場合があります。

そのようなときは、役所に申し出て正しい地積に直してもらうことで固定資産税が安くなる可能性があるので、チェックしてみましょう。

また、固定資産台帳に誤りがあるケースもあります。固定資産台帳は自治体によって閲覧できる期間が定められているため、確認してみると良いでしょう。データに誤りがあった場合でも、自分から言わない限りは誤ったままの税額が請求されるので必ず申し出る必要があります。

なお、税額の誤りが自治体側の過失によるものであれば、管轄の税務係に申し出ると、5年前に遡って固定資産税の還付が受けられます。

固定資産税は、その年の1月1日時点で固定資産を所有している人が納税する必要があります。もし土地や物件を手放すのであれば、必ず年末までに完了させましょう。

一番注意が必要なのが、更地にする場合です。

更地は住宅用地の特例が適用されないため、1月1日時点で所有権の移転を完了していないと固定資産税が3~6倍になる可能性があります。

売却予定がある場合は12月31日までに所有権移転登記を完了し、解体が必要な場合は1月2日以降に行うのが良いでしょう。売買契約を締結しただけでは所有者は変更されず、所有権移転登記が完了していない場合、固定資産税は売主に課税されるので注意が必要です。

スマホ決済やクレジットカード決済、電子マネー払いで固定資産税を納付すれば、ポイント還元を受けられるケースがあります。固定資産税の支払いに使用できる主なスマホ決済は以下で手数料無料が魅力ですが、PayPayなど多くのアプリは請求書払いそのものへのポイント付与を0%としている点に注意しましょう。

スマホアプリ決済(Pay払い)は

また、クレジットカード払いは、多くの人気カードが税金支払いをポイント還元対象外、または還元率引き下げの対象としている点と、決済手数料に注意が必要です。

一方、少しコツが必要ですが、電子マネー払いなら手数料無料で、間接的にポイントを獲得することが可能です。手間はかかりますが、ポイント還元を少しでも多く狙いたい人は、電子マネー払いを選択しましょう。

固定資産の活用が難しい場合は、売却するのも有効な選択肢の1つです。所有し続ける限り、維持費が継続的に発生するため、負担が重過ぎたり固定資産の活用が難しかったりする場合には、維持コストを見直す手段として売却を検討するのも良いでしょう。

たとえば、活用予定のない土地や建物を保有していると、収益を生まないにもかかわらず、毎年固定資産税や管理費を支払い続けることになります。そのような土地や建物を売却すれば、こうした費用負担から解放されます。

固定資産税は、状態や管理方法によって大きく金額が変わる点に注意が必要です。特に更地や特定空家は、住宅用地の特例が適用されなくなり、固定資産税額が大幅に増加する可能性があります。また、滞納すれば延滞金が加算され、思わぬ出費につながることもあります。ここで固定資産税の金額に大きく影響する典型的なケースを確認しておきましょう。

更地や特定空家に関しては、住宅用地の特例が適用されないため、固定資産税は特例が適用される場合と比較すると最大で6倍の金額になります。特定空家とは、周辺の生活環境に深刻な影響を及ぼす可能性のある空家です。特定空家に指定されると、固定資産税の住宅用地の特例が適用されなくなります。所有する空き家が特定空家に指定されてしまうケースは以下のとおりです。

特定空家に指定されないための対策としては、以下が考えられます。

ただし、解体する場合は費用がかかるので慎重に考える必要があるでしょう。

出典:国土交通省「管理不全空家等及び特定空家等に対する措置に関する適切な実施を図るために必要な指針(ガイドライン)」

固定資産税は滞納すると、通常の税金に加えて延滞金を払う必要があります。延滞金の割合は以下のとおりです。

| 期間 | 延滞金の割合 |

|---|---|

| 納期限の翌日から1ヶ月以内 | 2.4% |

| 納期限の翌日から1ヶ月経過後 | 8.7% |

※令和6年現在

延滞金は数千〜数万円になるケースが多いです。余分なお金を払わなくて済むよう、納税時期はあらかじめ確認しておきましょう。

出典:東京都主税局「税金の支払い」

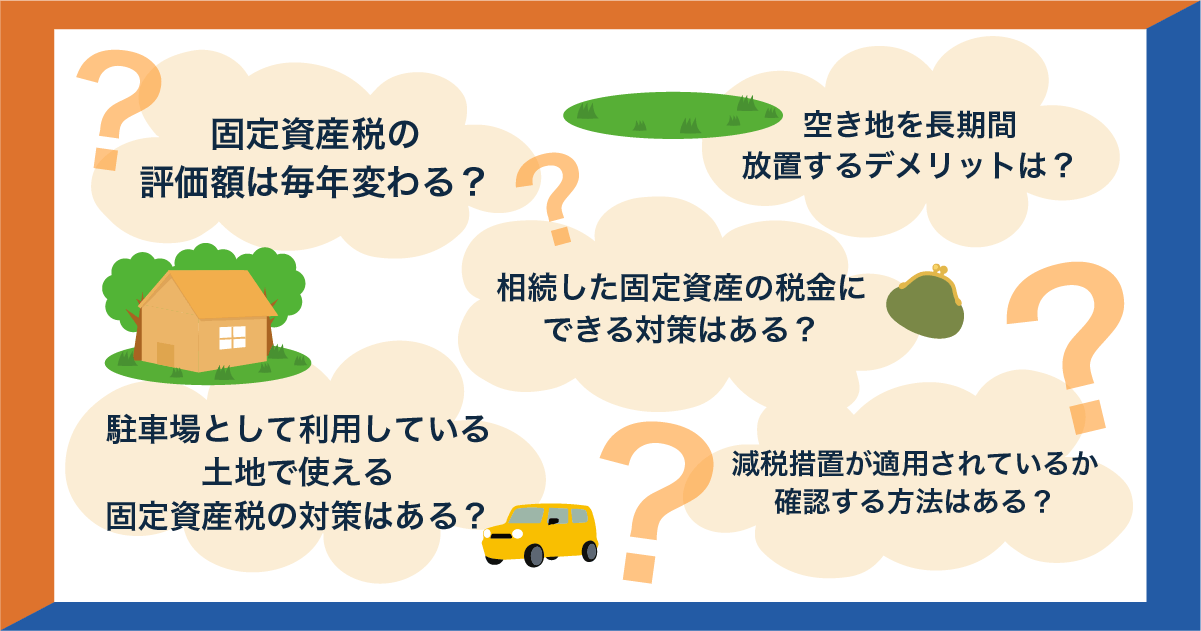

固定資産税について、以下の図に記載したような疑問を抱くことは少なくありません。

ここでは、固定資産税に関するよくある疑問をQ&A形式でまとめます。基本から注意点まで、分かりやすく解説します。

固定資産税評価額の見直しは、3年に1回行われます。評価額が実態と乖離している場合、過剰な税負担を強いられる可能性があるため、注意が必要です。

固定資産税評価額の見直しをする際は、以下の点に気を付けましょう。

固定資産税評価額は原則として3年に1度しか見直されないため「高いかも」と感じた時点で早めに行動することが大切です。

空き地を長期間放置すると、さまざまな税負担が増加する可能性があります。具体的なリスクは以下のとおりです。

空き地は、専門家のアドバイスを受けて適切に管理しましょう。

相続した固定資産の税金に対し、具体的にできる対策は以下のとおりです。

なお、固定資産を相続した場合の住宅用地の特例の継続適用は、空き地となると解除されるので注意が必要となります。どうすれば良いのか困ったときは、税理士や不動産会社に相談してみると良いでしょう。

駐車場として使用している土地は、一般的に住宅用地の特例の適用対象外となるため、固定資産税の負担が増える傾向があります。ただし、事業用資産として認められれば、経費計上や法人化による対策が可能です。

毎年4~6月頃に納税通知書が郵送されます。納税通知書を見ることで、減税措置が適用されているか確認が可能です。もし申告したのに適用されていない場合は、自治体に問い合わせましょう。

固定資産税は、制度や各種特例などを正しく活用することで、大きく負担を軽減できます。一方で、更地や特定空家は税額が跳ね上がることも多く、適切な対策をせずに固定資産を放置することはリスクにつながります。状況に応じた対策を行い、それでも負担が重い場合は売却も検討することが、税負担を抑えるコツと言えるでしょう。