6,000万円で買った家が、手放す時にはいくらで売れるのか、価格がどのくらい下がっていくのか気になる方もいるでしょう。

物件の条件によって売却相場は異なりますが、できるだけ高く売るために工夫できることもあります。

6,000万円で買った家の売却を考え始めた方に向けて、築年数ごとの売却相場や価格の変動状況、高く売るためのポイントを解説するので参考にしてください。大きな金額で購入したからこそ、納得できる価格で売るために基本知識を身につけておきましょう。

6,000万で買った家はいくらで売れる?築年数ごとの売却相場

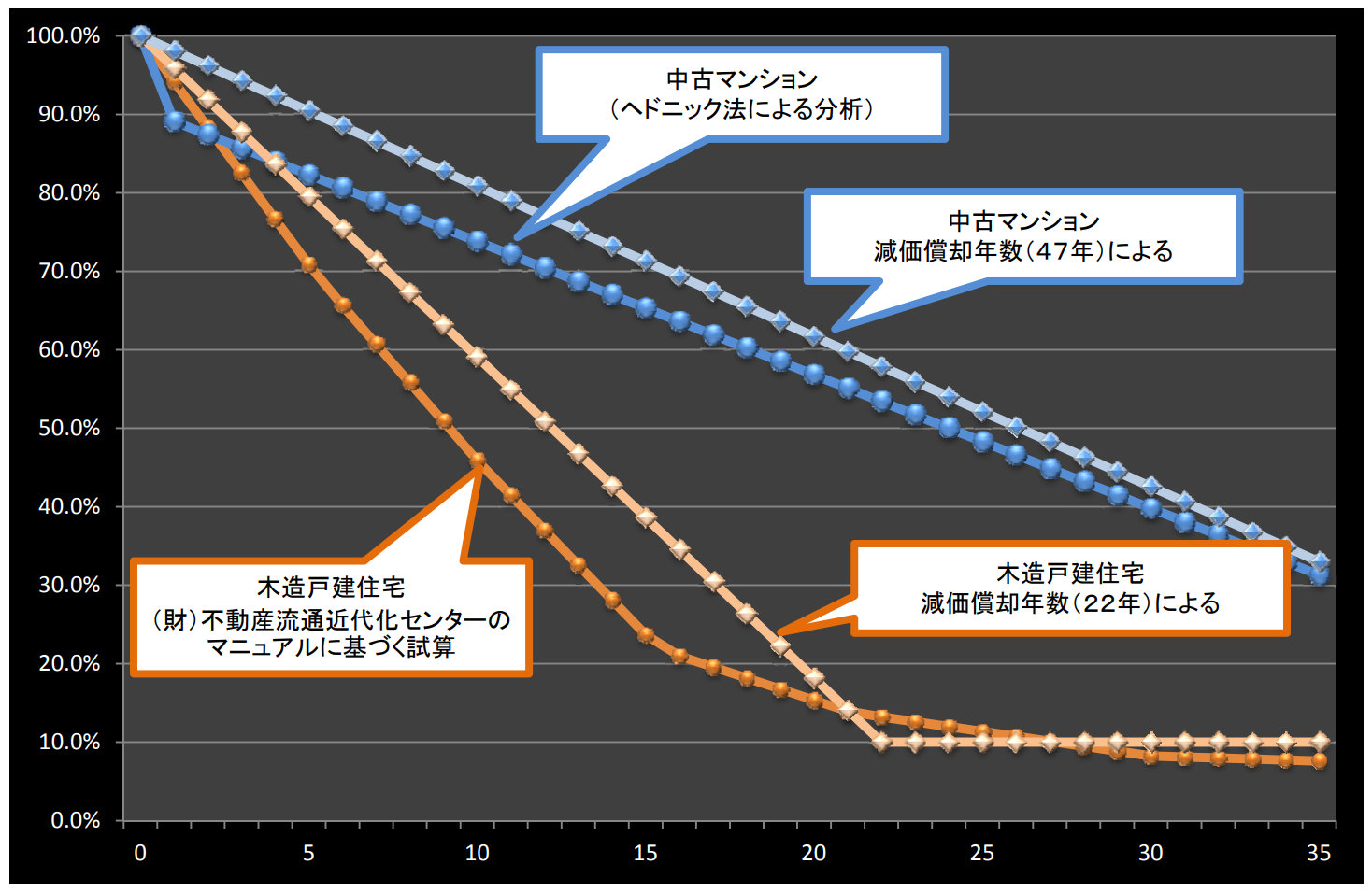

同じ6,000万円で購入した家でも、一戸建てかマンションか、土地の価格比率がどのくらいかで価格の下がり方が大きく異なります。

一戸建てもマンションも築年数とともに価格が下がっていくのは同じですが、マンションの方が下がり方が緩やかです。

出典:国土交通省「中古住宅流通、リフォーム市場の現状」より抜粋

6,000万円の一戸建てとマンションそれぞれについて、築年数ごとの売却価格の目安を解説していきます。

一戸建てを売る場合

まずは、一戸建ての物件を売る場合の売却相場を以下に示します。

戸建て住宅の場合、新築から築15年目までは建物の価格が大きく落ちていきますが、土地の価格は基本的には下がらないことが多く、土地分の価格は最低限維持できるケースが一般的です。

6,000万円の購入価格のうち土地の価格比率が高いケースと低いケースの2パターンで、築5年ごとの売却価格の目安を表にまとめたので参考にしてください。

シミュレーション①土地の価格比率が高いケース

- 購入価格合計:6,000万円

- 土地価格:4,000万円(地価は変動しないと仮定)

- 建物価格:2,000万円(木造新築を購入した場合と仮定)

- 「中古住宅流通、リフォーム市場の現状」を参考に建物の価格下落率を設定

| 築年数 | 売却価格(土地+建物) の目安 |

建物価格の目安 | 土地価格 |

|---|---|---|---|

| 築5年 | 5,600万円(7%減) | 1,400万円(30%減) | 4,000万円 |

| 築10年 | 5,100万円(15%減) | 900万円(55%減) | 4,000万円 |

| 築15年 | 4,540万円(24%減) | 460万円(77%減) | 4,000万円 |

| 築20年 | 4,300万円(28%減) | 300万円(85%減) | 4,000万円 |

| 築25年 | 4,220万円(30%減) | 220万円(89%減) | 4,000万円 |

| 築30年 | 4,160万円(31%減) | 160万円(92%減) | 4,000万円 |

①のシミュレーションでは、地価が変動しないと仮定しているため、家の価格がほとんどつかなくなっても土地の価格が大きく残り、30年後でも物件全体で購入時の7割近くの価格で売却できる試算です。

シミュレーション②土地の価格比率が低いケース

- 購入価格合計:6,000万円

- 土地価格:2,000万円(地価は変動しないと仮定)

- 建物価格:4,000万円(木造新築を購入した場合と仮定)

- 「中古住宅流通、リフォーム市場の現状」を参考に建物の価格下落率を設定

| 築年数 | 売却価格(土地+建物) の目安 |

建物価格の目安 | 土地価格 |

|---|---|---|---|

| 築5年 | 4,800万円(20%減) | 2,800万円(30%減) | 2,000万円 |

| 築10年 | 3,800万円(37%減) | 1,800万円(55%減) | 2,000万円 |

| 築15年 | 2,920万円(51%減) | 920万円(77%減) | 2,000万円 |

| 築20年 | 2,600万円(57%減) | 600万円(85%減) | 2,000万円 |

| 築25年 | 2,440万円(59%減) | 440万円(89%減) | 2,000万円 |

| 築30年 | 2,320万円(61%減) | 320万円(92%減) | 2,000万円 |

②の場合、家の価格が大きく下がって土地の価格が中心になると、30年後には物件全体で購入時の3〜4割ほどの価格まで下がってしまいます。

土地と建物の価格比率が売却相場に大きく影響する

シミュレーションで示した通り、同じ6,000万円で買った戸建ての家でも、土地と建物の価格比率が売却価格を大きく左右します。

上記のシミュレーションにおいては、築15年目以降は特に、売却価格に大きな差があることがわかります。

建物の価値は年々下がっていきますが、土地の価値は比較的安定しているため、土地の比率が高い場合は売却価格が維持されやすく売却時に有利です。

土地と建物の価格の内訳を確認したい場合は、売買契約書や固定資産税の納税通知書を確認し、不明な場合は不動産会社に相談するのが確実です

マンションを売る場合

マンションの場合、土地の持分が小さいため建物の価格下落が物件の価格下落に直結しますが、戸建ての家と比べると価格が落ちにくいのが特徴です。

マンションは建物の耐久性が高い分、耐用年数も長くなるため、戸建ての建物価格と比べて緩やかに価格が落ちていきます。「中古住宅流通、リフォーム市場の現状」を参考に、築5年ごとの売却価格目安を算出しました。

| 築年数 | 売却価格の目安 |

|---|---|

| 築5年 | 4,920万円(18%減) |

| 築10年 | 4,380万円(27%減) |

| 築15年 | 3,900万円(35%減) |

| 築20年 | 3,420万円(43%減) |

| 築25年 | 2,880万円(52%減) |

| 築30年 | 2,400万円(60%減) |

上記はあくまでも理論上の価格目安であり、実際の売却価格は物件の条件によって変わります。

物件が位置するエリアによっても価格の動き方が異なるため、立地によっては上記より高い価格で売却できる可能性もあるでしょう。

自分の家がいくらで売れるかを正確に把握するには、不動産会社の査定を受けるのが最も確実です。GMO不動産査定を利用して複数の不動産会社に査定を依頼してみてください。

費用や税金に注意!6,000万の家を売って手元に残る金額

家を売る際は、売却価格がすべて手元に残るわけではありません。仲介手数料などの費用や税金が発生し、手取り金額は下記の式で算出できます。

手取り金額=売却価格ー(ローン残債+諸費用+税金)

具体的な内容を確認していきましょう。

売却時に発生する費用・税金

家を売る際に発生する主な費用は下記の通りです。ローンが残っているか、引っ越しを伴うかどうかによっても異なります。

| 費用項目 | 目安金額 | 備考 |

|---|---|---|

| 仲介手数料 | (売却価格×3%+6万円)+消費税 | 不動産会社に支払う |

| 抵当権抹消費用 | 2〜3万円 | ローン残債がある場合 |

| 住宅ローン返済手数料 | 5,000円〜3万円 | ローン残債がある場合 |

| 引っ越し費用 | 5〜20万円 | 売却に伴って引っ越しをする場合/家財の量や移動距離で変動 |

各費用についての詳細は、下記の記事で詳しく解説しています。

売却時にかかる税金は下記の通りです。譲渡所得税は家の保有期間によって税率が変わり、築年数が浅いうちに手放すほうが税率が高くなります。

- 印紙税:2万円(契約金額が1,000万円を超え、5,000万円以下の場合)

- 譲渡所得税:売却益×14.21%〜39.63%

なお、印紙税には一時的に軽減措置が設けられており、上記の条件で令和9年3月31日までに契約書を作成した場合は税額が1万円に引き下げられます。

また、居住用不動産を売る場合、適用条件を満たせば譲渡所得から最大3,000万円を控除できるケースがあります。売却時にかかる税金について詳しくは下記の記事も参考にしてください。

ローン残債が売却価格を上回る「オーバーローン」に注意

購入時のローンの借入額が大きい場合は特に、家を売ったお金でローンを完済できるかに注意が必要です。

売却価格よりもローン残債の方が多い「オーバーローン」になる場合、家を売ってもローンを完済できず、不足分を自己資金で支払うことになります。

6,000万円で買った一戸建て(建物3,000万円・土地3,000万円と仮定)の築年数ごとの売却価格目安と、35年ローン・金利0.7%で6,000万円を借り入れた場合のローン残債額の例は下記の通りです。

| 築年数 | 売却価格目安 | ローン残債目安 | 差額 |

|---|---|---|---|

| 築10年 | 4,350万円 | 4,430万円 | -80万円 |

| 築20年 | 2,450万円 | 2,750万円 | -300万円 |

| 築30年 | 2,240万円 | 950万円 | +1,290万円 |

※売却価格目安は「中古住宅流通、リフォーム市場の現状」を参考に算出、ローン残債は概算であり返済条件によって異なる

土地の価格比率が低い場合や築年数が浅い場合は特にオーバーローンになりやすいため、売却を決める前に資金計画を見直しておきましょう。

なお、オーバーローンになる場合や売却後すぐに別の家に住み替えたい場合は、住み替えローンを活用するのも選択肢の一つです。

- 住み替えローンとは

-

手放す家のローン残債と新しい家の購入費用を合算して借り入れられるローン。自己資金が足りなくても住み替えを実現しやすいが、借入総額が大きくなることには注意が必要。

無理のない資金計画を立てて売却の検討を進めましょう。

10年後の戸建て売却・手取り金額シミュレーション

例として、6,000万円で購入した一戸建て(土地3,000万円・建物3,000万円)を築10年で売却した場合のシミュレーションを示します。

シミュレーションの条件

- 購入価格合計:6,000万円(土地3,000万円・建物3,000万円の木造新築)

- 売却価格目安:4,350万円(建物価格55%減・地価は変動しないと仮定)

- ローン:6,000万円・35年・金利0.7%の場合

| 項目 | 金額目安 |

|---|---|

| 売却価格 | +4,350万円 |

| ローン残債 | -4,430万円 |

| 仲介手数料(税込) | -150万円 |

| 印紙税 | -1万円 |

| 譲渡所得税 | 0円 ※売却価格が購入価格を下回るため不要 |

| 抵当権抹消費用 | -2万円 |

| 住宅ローン返済手数料 | -3万円 |

| 引っ越し費用 | -10万円 |

| 手取り金額 | ▲246万円(自己資金での支払いが必要) |

約250万円を自己資金で補填する必要がある結果となりました。あくまでもシミュレーションではありますが、築年数が浅いとオーバーローンになりやすく、手元にお金が残らないケースもあるため慎重に検討する必要があります。

手取り金額は物件の条件やローンの返済状況によっても大きく異なるため、まずは自分の家の売却相場とローン残債を正しく把握して検討を進めましょう。

築10年の家の売却については下記の記事でも解説しているので参考にしてください。

住宅価格は今後下がる?変動状況を解説

住宅の売却価格に影響する要素はさまざまあります。

自分の家の値動きのイメージを掴むために、近年の不動産市場の動向や価格が落ちにくい物件の特徴を把握しましょう。

不動産市場の動向

東日本不動産流通機構の「首都圏不動産流通市場の動向(2025年)」によると、首都圏における中古マンションの成約価格は13年連続で上昇しています。

一方で中古戸建て住宅の成約価格は5年ぶりに前年を下回っており、市場の動きは物件種別やエリアによって異なります。

今後の価格動向は一概に言えないため、自分の物件がある地域の需給バランスや直近の成約事例を確認しながら判断することが重要です。

地方については人口の減少や空き家の増加により供給過多になる傾向があり、首都圏のような上昇は見られない可能性が高いと言えます

市場動向はさまざまな要因に左右されるため一概に予測はできません。自分の物件がある地域の動向がどうなのか、いつ売却すると良いのかは、不動産会社とも相談して判断しましょう。

価格が落ちにくい物件の特徴

同じ6,000万円で購入した家でも、価格の下がり方は全く同じではありません。下記の特徴を持つ物件は、時間が経っても価格が落ちにくい傾向があります。

- 立地条件が良い

- 建物の機能性・状態が良い

- ハウスメーカーや設計事務所のブランドがある

- 設計の完成度が高い

- 敷地が広く希少性がある

自分の物件に当てはまる点があるか確認しましょう。

立地条件が良い

立地や周辺環境が良い物件は需要が安定しているため、築年数が経過しても価格が落ちにくいと言えます。6,000万円クラスの物件に当てはまりやすい例として、下記が挙げられます。

- 駅や都心へのアクセスが良い(徒歩圏内や乗り換えなし)

- 大型商業施設や病院、公園などが充実しており利便性が高い

- 人気がある学区に位置している

上記のような条件は買い手が魅力を感じるポイントになるため、当てはまる場合はしっかりアピールしましょう。

建物の機能性・状態が良い

建物の機能性や状態の良さも、価格の維持につながります。

長期優良住宅やZEH住宅(断熱・省エネ・創エネにより環境に配慮した住宅)、耐震等級が高い住宅は特に需要が高く、価格が落ちにくい傾向があります。

耐久性の高い外壁や屋根材の採用、便利で好まれる間取りであることも評価されやすいポイントです。

また、設備交換や外壁塗装などのメンテナンスが適切に行われている物件も、高い評価を得やすくなります。修繕費用の発生を抑えられるため買い手がつきやすく、売却価格も維持されやすいです。

点検や修繕の記録が残っているなら、売却に向けて用意しておきましょう

ハウスメーカーや設計事務所のブランドがある

大手ハウスメーカーや著名な設計事務所が手掛けた住宅は、施工の品質やアフターサービスへの信頼が高く、中古市場でも評価されやすい傾向があります。

特に積水ハウスや住友林業、大和ハウスといったハウスメーカーが建てた住宅は、同じ立地や広さで無名の工務店が建てた物件と比べて価格が落ちにくく、ブランド自体が購入の決め手になることもあるでしょう。

設計の完成度が高い

注文住宅でデザインや間取りにこだわった物件は人気が高く、価格が維持されやすい傾向があります。

外観の美しさや内装のデザイン性、生活動線が考えられた使いやすい間取りは、一般的な建売住宅との差別化ポイントになり、高く評価されやすいでしょう。

「この家に住みたい」と買い手に感じさせる個性や完成度の高さは、大きなアピールポイントになります。設計のこだわりをまとめておくと、売却活動で活用できるでしょう。

敷地が広く希少性がある

6,000万円クラスの住宅は、土地面積が広いケースも多くあるでしょう。広い庭や複数台が駐車できるスペースがあるなど敷地にゆとりがある物件は、ファミリー層を中心に需要が安定しています。

特に都市部では土地面積が広い戸建て住宅が多くないため、敷地の広さそのものが希少性として評価されやすい傾向があります。供給が少ない分、価格を維持したまま売却できる可能性が高まります。

6,000万円より高く売れることもある?

売却時の市場動向や売るタイミングにもよりますが、6,000万円で買った家を、購入価格を上回る価格で売却できることもあり得ます。特に下記のような条件が重なる場合、値上がりする可能性もあるでしょう。

- 立地が良い:都心や人気エリアの物件は需要が高く、地価の上昇が売却価格を押し上げるケースがある

- 希少性が高い:広い敷地や独自性が高い設計など、他にない魅力がある物件は価格競争になりにくい

- 市況が良い:近年は中古不動産の価格が上昇傾向で、タイミング次第では購入時より高く売れる可能性がある

ただし、同じ物件でも売り方の工夫によって売却価格は変わります。以下で詳しく見ていきましょう。

6,000万で買った家を高く売る方法

6,000万円で買った家をできるだけ高く売る方法として、下記の5つを紹介します。

- 需要が高まる時期を狙ってスケジュールを組む

- 不動産会社を比較して選ぶ

- 物件の魅力をしっかりアピールする

- 写真や内覧時の印象を高める

- 長期保証を引き継いで付加価値をつける

高い値段で買った家だからこそ、納得できる価格で売るために押さえておきましょう。

需要が高まる時期を狙ってスケジュールを組む

家を少しでも高く売るためには、需要が高まる時期を狙って計画を立てましょう。特に2〜3月は、4月からの新生活を見据えて家を検討する人が増えるため、売却に有利な時期と言えます。

売り急ぐことはせず、余裕をもってスケジュールを組むことも大切です。不動産会社への相談から売却までの一連のプロセスには一定の時間がかかるため、遅くとも半年前、できれば1年前頃から動き始めるのが理想的です。

急いで売ろうすると、査定額の検討が不十分なまま契約をしてしまったり、内覧の準備が整わないまま買い手を迎えることになったりと、本来の価値に見合わない価格での売却につながるリスクがあります。

売却を考え始めたら早めに計画を立て、じっくりと検討を進めていきましょう

不動産会社を比較して選ぶ

不動産会社を比較して選ぶことは、家を高く売ることに非常に有効です。

同じ物件であっても、どの不動産会社を利用するかによって査定額が数百万円単位で変わることもあります。もともとが高額な物件だからこそ、金額の差がさらに大きくなるケースもあるでしょう。

家を少しでも高く売るためには、複数の不動産会社の比較が必須と言えます。

自分の家の市場価値を正しく把握するためにも、複数の不動産会社に査定を依頼して金額を比べてみましょう

不動産会社を選ぶ際は、高額物件の仲介実績や得意分野にも注目すると良いでしょう。6,000万円以上の物件を多く扱ってきた実績がある会社は、高額物件に特化した取引のノウハウや、購入希望者とのつながりを持っている可能性があります。

複数の不動産会社を比較するなら、GMO不動産査定を活用して一気に査定依頼を進めてみてください。一度の情報入力で最大6社の査定額を比べて、一番高く家を買い取ってくれる不動産会社を見つけましょう。

物件の魅力をしっかりアピールする

価値に見合った価格で家を売却するために、物件の魅力を積極的にアピールすることも重要です。

6,000万円という高い価格で購入した家だからこそ、下記のような特徴があれば売却時にしっかりと伝えましょう。

- 設計・デザイン性:暮らしやすい間取りや空間設計、こだわったデザイン

- 住宅性能:断熱等級・耐震等級・省エネ性能など、数値で示せるスペック

- 設備のグレード:システムキッチン・床材など、一般的な仕様を超えた設備

- 土地の広さ:駐車スペースの余裕、広い庭

特に注文住宅の場合は、こだわって決めたポイントが多くあるはずです。査定の時点で物件の魅力をしっかりとアピールしましょう。

設計図や仕様書を含め、情報をまとめた資料を用意してメリットを伝えるのもおすすめの方法です。

写真や内覧時の印象を高める

家を売る際、写真や内覧時の第一印象をできるだけ良くすることも大切です。物件の価値を感じてもらえれば、買い手の購入意欲が高まるでしょう。

第一印象が悪く魅力が伝わらないと、価格を下げざるを得ないという状況にもなりかねません

6,000万円クラスの物件であれば、デザイン性などこだわりのポイント、高品質な素材感が写真からも伝わるようにすることが重要です。光の当たり方だけでも部屋の広さや明るさの見え方が大きく変わるため、内覧時も含め下記を意識して準備しましょう。

- 生活感を抑える:不要な荷物や日用品を整理・収納し、スッキリした状態に

- 自然光を取り入れる:カーテンを開け、照明をつけて明るい印象に

- 清潔感を保つ:水回りや玄関など、買い手が特に気にする箇所を綺麗に

なお、経年劣化や不具合が目立つ場合にリフォームをすべきかどうかは、不動産会社と相談して慎重に判断しましょう。リフォームによって印象が良くなる一方で、売却価格への上乗せ分以上に費用がかかってしまうケースも多いため注意が必要です。

長期保証を引き継いで付加価値をつける

大手ハウスメーカーで建てた住宅には、数十年単位の長期保証が付いている場合があります。家を少しでも高く売るために、可能な場合は保証を買い手に引き継ぐ前提で売却活動を進めましょう。

買い手にとって、修繕リスクが低い物件は非常に魅力的です。長期保証があるというメリット・安心感は、購入の後押しになるのはもちろん、価格交渉時にも有利に働きます。

下記の流れで、引き継ぎの確認と手続きを進めてみてください。

- ハウスメーカーに連絡し、保証の引き継ぎが可能かどうかを確認する

- 引き継ぎの条件(有償の定期実施など)を確認する

- 売買契約の前後に、名義変更の手続きを行う

ハウスメーカーによって条件や手続き方法が異なるため、売却活動を始める前に確認しておくことをおすすめします。引き継ぎが可能であれば、長期保証を付加価値として査定時にもアピールし、売却価格アップにつなげましょう。

6,000万で買った家の売却価格を確認する方法

6,000万円で買った家が実際にいくらで売れるかを知りたいなら、不動産会社に査定を依頼するのが最も確実な方法です。

似た物件の取引実績を参照したり、不動産ポータルサイトで相場を調べたりする方法もありますが、実際の売却価格は物件の条件によって大きく変わります。

6,000万円という高い価格で買った家だからこそ、実際に査定を受け、こだわりの設備や高い性能など詳細な条件を反映した価格を出してもらいましょう

不動産会社の査定は無料で受けることができるうえ、複数社に査定を依頼して価格を比較すれば、より高い価格での売却にもつながります。

GMO不動産査定を利用すれば、一度の申込で複数の不動産会社に家の査定を依頼できます。まずは自分の家の今の価値を知るためにぜひご活用ください。

まとめ

6,000万円で買った家の売却価格は、売却のタイミングや土地と建物の価格比率によって大きく異なります。また、売却時にはローン残債の支払いや仲介手数料、税金などの費用が発生することに注意が必要です。

不動産市場の動向や物件の条件によっては、相場を上回る価格での売却も狙えます。大きなお金をかけて買った家だからこそ、本記事を参考に売却活動を進め、納得できる価格での売却を目指してみてください。

自分の家の価値を正しく知るためにも、まずは無料の査定依頼から始めましょう。