固定資産税の納税通知書で「税額4万円」という表記を見て、自分の不動産の評価額がいくらなのかを正確に把握したいと感じていませんか。

「課税標準額×税率(1.4%)=税額」という固定資産税の計算式は知っていても、税額から評価額を逆方向に求めるとなると、住宅用地特例や新築減額をどう扱うべきか迷いが残るはずです。

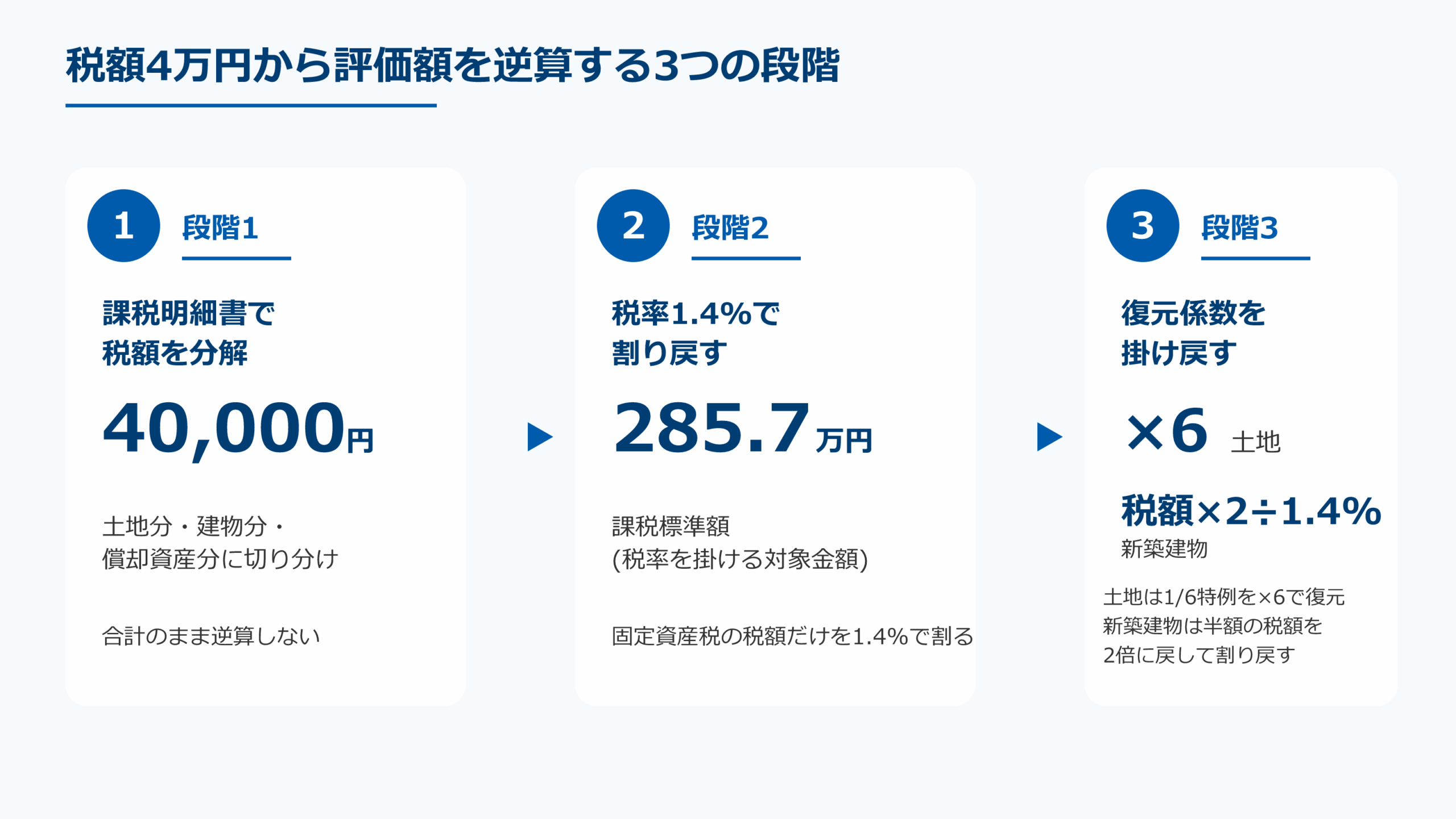

税額4万円なら、建物だけで考えると評価額は約285.7万円、土地に住宅用地特例(1/6)が効いていれば約1,714万円が目安となります。

税率1.4%で割り戻して課税標準額を出し、土地は×6で評価額に戻します。新築建物だけは手順が異なり、軽減後の税額を2倍して軽減前に戻してから1.4%で割ります。

税額4万円から評価額を一発逆算する公式

固定資産税のみの場合、まず税額4万円÷1.4%で課税標準額 約285.7万円。

小規模住宅用地(200㎡以下)の土地はこれを×6で約1,714万円、200㎡超の部分は×3。

新築住宅の1/2軽減が効いている建物は、いったん税額を2倍して軽減前(約8万円)に戻してから1.4%で割り約571万円。

軽減のない中古建物はそのまま約285.7万円となり、おおよその固定資産税評価額を推定できる。

本記事では、課税明細書の読み方から復元係数の選び方、物件種別ごとの評価額の中身まで詳しく解説します。

この記事のポイント

- 税額4万円÷1.4%=課税標準額 約285.7万円が逆算の出発点

- 土地は課税標準額を1/6特例で×6、新築建物は税額を2倍して軽減前に戻してから割り戻す

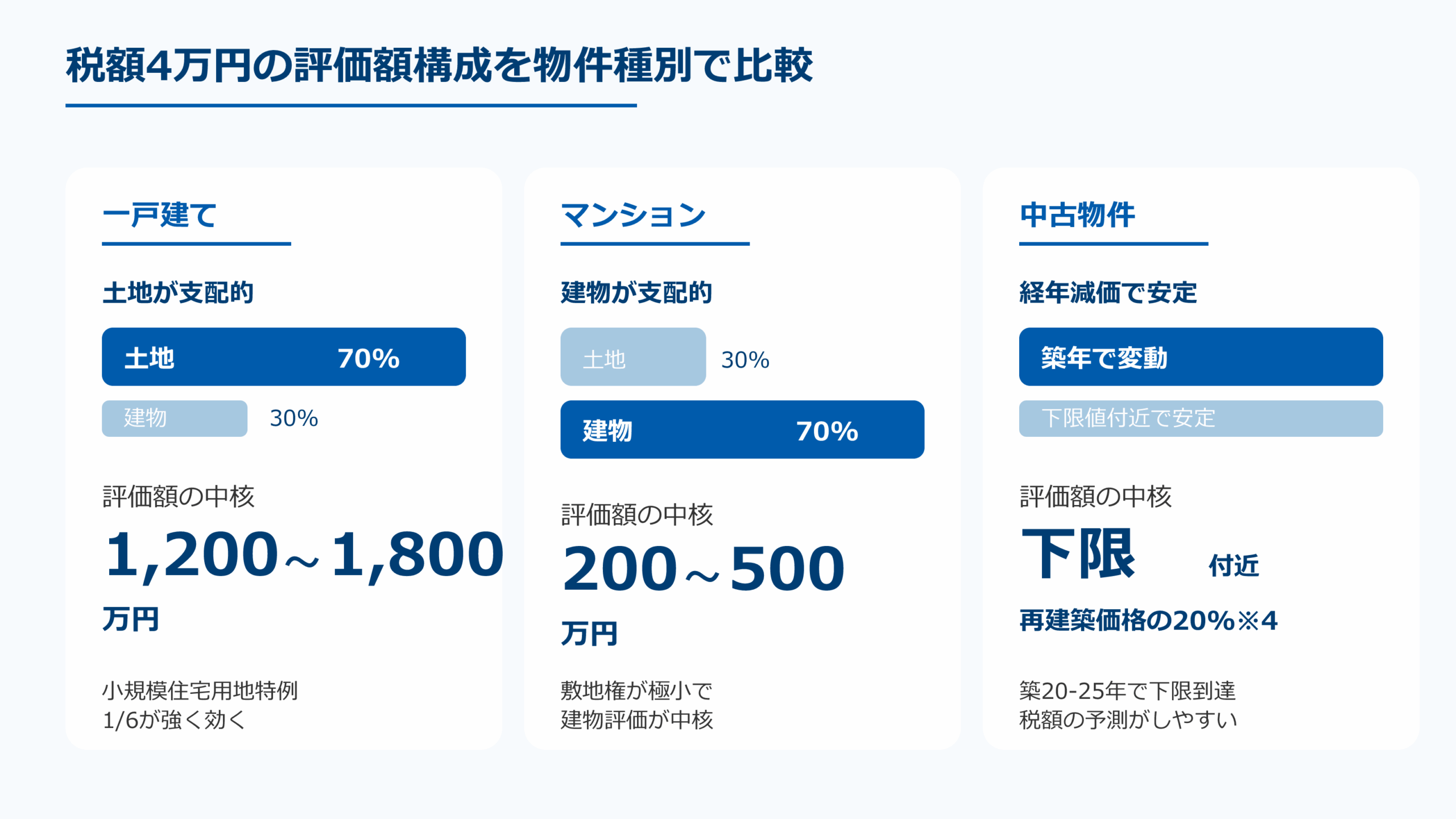

- 一戸建ては土地比重70%、マンションは建物比重70%が標準

- 評価額×1/0.7で公示地価、×1.1〜1.2で実勢価格に換算できる

固定資産税額4万円から評価額を逆算する3つのステップ

この見出しのポイント

- 納税通知書の課税明細書で土地分・建物分の税額を切り分け、合算したまま逆算しない。

- 標準税率1.4%※1で割り戻すと税額4万円は課税標準額 約285.7万円という共通値になる。

- 土地(小規模住宅用地)は、税額を1.4%で割って課税標準額を出し、×6で評価額に戻す。

- 建物(新築減額中)は、税額を2倍して軽減前の税額に戻してから1.4%で割り、評価額を出す。

固定資産税4万円から評価額を導くには、税額をいきなり1.4%で割るだけでは正確な数字にたどり着けません。

住宅用地特例(住宅地の課税標準を1/6に圧縮する制度)や新築住宅の減額措置※3を経由してから税額が決まる仕組みのため、復元の順番を間違えると評価額が数倍ずれてしまいます。

そこで、課税明細書を読み解く流れに沿って、逆算作業を3つのステップに整理します。

STEP1 課税明細書で税額を土地と建物に分解する

納税通知書に同封される課税明細書は、土地・建物・償却資産の3区分ごとに「価格(評価額)」「課税標準額」「相当税額」が縦並びになっています。合計4万円という数字だけを見て逆算すると、土地の1/6特例や建物の新築減額が一律に効いた前提になり、復元係数の選択を誤る原因になります。

税額4万円の典型的な内訳は、次のようなパターンがあります。

- 地方の築古一戸建て:土地3万円+建物1万円

-

土地評価が大きく、特例適用後も税負担の中心を土地が占める。建物は経年減価で下限値に到達済み。

- 都市近郊の新築戸建て:土地2.8万円+建物1.2万円(減額後)

-

土地が小規模住宅用地で1/6に圧縮、建物は新築特例※3で半額になっている過渡期。

- 築古の区分マンション:土地0.4万円+建物3.6万円

-

敷地権が極小で土地税負担が軽く、建物の固定資産税評価額が税負担の中核になる。

逆算する時は、年税額(本年度合計)を使います。4回分割の1期分で計算すると、評価額が4分の1になって実態とずれてしまうため注意しましょう。

STEP2 税率を割り戻して課税標準額を導く

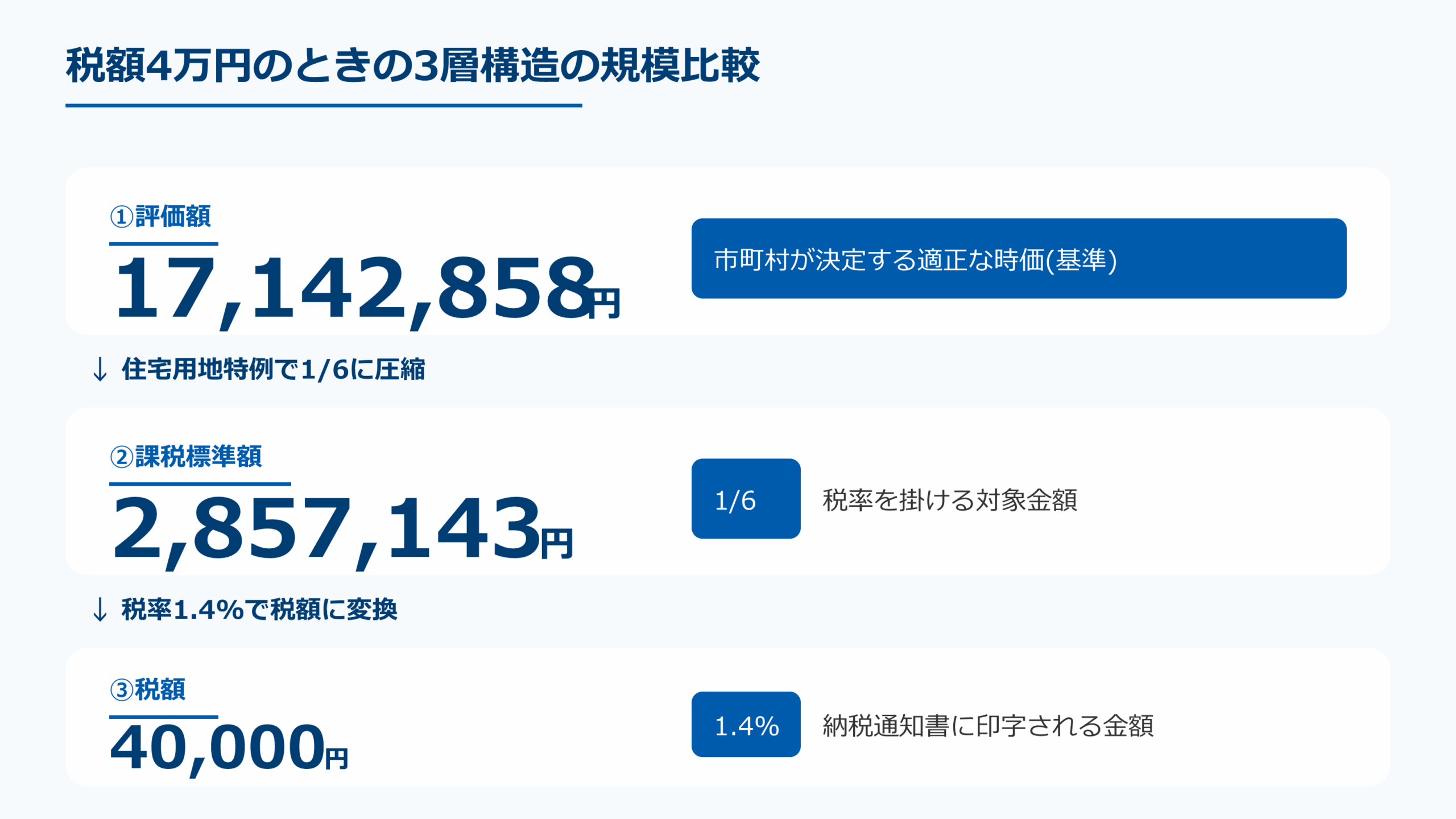

土地分と建物分の税額が分かったら、それぞれを固定資産税の標準税率1.4%※1で割って課税標準額を求めます。「課税標準額=税額÷1.4%」という単純な逆算式が、すべての復元計算の出発点です。

都市計画税が含まれる地域では、納税通知書に「固定資産税」「都市計画税」の2行が並びます。ただし、住宅用地の課税標準特例は両税で率が異なり、小規模住宅用地は固定資産税が1/6、都市計画税が1/3です。同じ評価額でも課税標準額が両税で違うため、合算した1.7%で一括して割り戻すことはできません。

逆算では、納税通知書の「固定資産税」の行の税額だけを使い、1.4%で割り戻します。

この段階の数値はあくまで「特例適用後の課税標準額」であり、不動産の評価額ではありません。次のSTEPで復元係数を掛け戻します。

STEP3 土地は×6 新築建物は税額を2倍して評価額を復元する

課税標準額が出たら、対象資産に応じた復元係数を掛け戻して評価額を求めます。住宅用地特例※2は土地のみ、新築減額※3は新築から3〜5年目までの建物のみが対象です。

- 小規模住宅用地(200㎡以下):課税標準額×6

-

住宅1戸につき200㎡まで、課税標準を評価額の1/6に圧縮する特例。税額4万円なら土地評価額は約1,714万円。

- 一般住宅用地(200㎡超部分):課税標準額×3

-

200㎡を超える部分は1/3軽減。広い土地は両方の係数を面積按分(加重平均)で適用する。

- 新築一般住宅(築3年目まで):税額×2÷1.4%

-

建物分の税額が1/2に減額されている期間。税額4万円なら本来は8万円相当で、建物評価額は約571万円。

- 中古建物(減額終了後):課税標準額×1

-

軽減なし。税額4万円→評価額 約285.7万円。築年数で再建築価格の20%が下限※4。

土地と建物を分けて復元したあと合算すれば、税額4万円の不動産全体の評価額が見えます。

土地と建物で合計2,000万円相当もあるんだね

固定資産税額4万円は安い?全国平均10万〜15万円と比較

この見出しのポイント

- 一戸建ての一般的な年税額は10万〜15万円が目安で、4万円は中央値より下に位置する。

- 令和6年度の負担水準は全国平均57.9%※5で、地価上昇地域では実評価額が逆算値を上回る可能性が高い。

税額4万円が安いのか妥当なのかは、全国の税額分布で確認します。一戸建ての固定資産税は立地や建物の築年で幅があり、税額4万円は土地評価が低い地方の物件や小規模な住宅用地に多く、負担が軽い部類に入ります。

税額4万円が成立する物件像は限られた物件に集中します。

- 地方の築古戸建て

-

土地評価が低く、建物も経年減価で下限近くまで下がっているケース。木造築20年以上で敷地150㎡前後の物件に多く、税負担が落ち着いた水準にとどまる。

- 郊外の狭小住宅

-

敷地面積が200㎡以下で、小規模住宅用地特例(1/6)がフル適用されているケース。新築でも土地分の課税標準が圧縮され、税額が4万円帯に収まりやすい。

- 中古ワンルームマンション

-

敷地権が極小で建物比重が高いケース。区分所有マンションでは専有部分の固定資産税評価額が税負担の中核を担い、税額4万円帯に収束しやすい。

- 負担調整措置が効いている土地

-

評価替え直後で、課税標準額が評価額の60%前後に抑えられている土地。3年ごとの評価替えサイクルで段階的に税額が上がる過渡期にあたる。

- 新築減額の最終年に該当する戸建て

-

建物分の固定資産税が1/2に減額されている期間(戸建て3年・マンション5年)の最終年。翌年から減額が外れて税額が増加するタイミング。

地価上昇地域では実評価額が逆算値を上回る可能性が高いです。固定資産税から評価額を逆算する際は、土地比重や物件種別をあわせて読むのがポイントです。

中央値より下でも土地評価1,700万円超は普通なんだ

固定資産税額・評価額・課税標準額の違いに注意

この見出しのポイント

- 不動産には評価額・課税標準額・税額の3つの数字があり、両端だけでは逆算が届かない。

- 住宅用地特例(1/6・1/3※2)と新築減額(1/2※3)が中間に挟まり、評価額と課税標準額が大きく乖離する。

不動産には評価額・課税標準額・税額の3つの数字が並列で存在します。固定資産税4万円から逆算した数字がどれにあたるのかを把握しておかないと、市場価格との比較で誤解が生まれるので注意してください。

3つの数字は、次のように整理できます。

- 評価額(固定資産税評価額)

-

市町村が3年に1度算定する公的な価格。公示地価の約7割が目安。

- 課税標準額

-

評価額に住宅用地特例(1/6・1/3)や負担調整措置を適用したあとの数字。税率を掛ける直前の値。

- 税額

-

課税標準額×1.4%で算出される最終的な納税額。新築建物の1/2減額措置もこの段階で反映。

納税通知書に書かれた「税額」と、不動産評価の物差しになる「評価額」とのあいだには、特例や減額が挟まる構造になっています。

税額4万円の戸建てを逆算すると、評価額は約1,714万円、公示地価ベースで約2,448万円、実勢価格で約2,700万〜2,900万円が目安となります。逆算結果を売却検討に使うときは、層構造に沿って価格を1段ずつ引き上げる補正をかけて読み解くのが基本です。

税額の裏に7割評価と1/6特例が隠れているんだ

一戸建て・マンション・中古で税額4万円の中身は違う

この見出しのポイント

- 一戸建ては土地比重70%が中心で、税額4万円のうち2.8万円は土地分が占めるのが標準。

- マンションは敷地権が小さく建物比重70%が一般的で、専有部分の建物評価額が税負担の中核になる。

- 中古物件は経年減価で評価額が安定する局面に入っており、税額の予測がしやすい。

同じ税額4万円でも、対象が一戸建てかマンションか、新築か中古かで「評価額の中身」が大きく変わります。物件種別ごとに土地と建物の比重が異なるため、復元係数の効きかたも変わってくるのがポイントです。

物件種別ごとの税額4万円の中身を比較すると、次のように整理できます。

一戸建ては土地比重が大きく1/6特例が効く

一戸建ての税額比は土地70%・建物30%が一般的です。敷地が200㎡以下なら小規模住宅用地特例で土地評価額は×6で復元され、評価額の中核を土地が担う構造になります。

具体例として、築20年・敷地150㎡の戸建てで税額4万円のケースの内訳を見ていきましょう。

| 築年数 | 築20年 |

|---|---|

| 敷地面積 | 150㎡ |

| 物件種別 | 戸建て |

| 固定資産税額 | 4万円 |

- 土地分の税額:約2.8万円

-

課税標準額200万円相当を1/6特例で復元すると評価額1,200万円。

- 建物分の税額:約1.2万円

-

木造築20年で経年減価が下限(20%)に近い水準。評価額は約86万円。

- 合計の評価額:約1,286万円

-

土地比重が圧倒的に大きく、市場価値もほぼ土地価格に依存する。

マンションは建物比重が大きく敷地権は小さい

マンションは戸数で土地を共有する区分所有のため、1戸あたりの土地持分(敷地権)が圧縮されます。土地分の税額は数千円〜1万円台にとどまり、建物比率が高くなりやすいです。

築15年・専有40㎡の中古ワンルームで税額4万円なら、内訳は次のようになります。

| 築年数 | 築15年 |

|---|---|

| 専有面積 | 40㎡ |

| 物件種別 | 中古ワンルームマンション |

| 固定資産税額 | 4万円 |

- 土地分の税額:約4,000円

-

敷地権が極小で1/6特例後の課税標準は約30万円。評価額は約170万円。

- 建物分の税額:約36,000円

-

RC造の経年減価は緩やかで評価額約257万円。

- 合計の評価額:約427万円

-

市場流通価格は670万〜730万円程度になることが多く、評価額より実勢価格が高め。

中古物件は経年減価で評価額が安定する

中古物件は新築特例※3が終了しているため、税額が急増するリスクが小さい局面に入っています。

- 木造一戸建て:築20〜25年で下限到達

-

再建築価格の20%※5まで評価額が下がり、その後は据え置かれる。

- RC造マンション:築40年程度で下限到達

-

木造より経年減価が緩く、評価額が長期間安定する。

- 2024年度の評価替え影響

-

木造家屋の再建築費評点補正率が1.11倍※6に上昇。資材高騰で築古でも評価額が下がりにくい現象が出ている。

つまり「中古=自動的に税額が下がる」という思い込みは外し、3年ごとの評価替えで補正率がどう動いたかを確認するのが実務的です。

戸建ては土地、マンションは建物が主役なんだね

税額4万円から実勢価格を予想する換算ステップ

逆算で得た評価額をそのまま売却検討に使うと、市場の実勢価格との乖離で判断を誤る恐れがあります。固定資産税評価額・公示地価・相続税路線価・実勢価格の4つを順に橋渡ししていく「7・8・10ルール」を使い、次のステップで換算するのがおすすめです。

- STEP 1:評価額→公示地価(÷0.7)

-

評価額は公示地価の約7割。税額4万円→評価額1,714万円→公示地価相当は約2,448万円。

- STEP 2:公示地価→実勢価格(×1.1〜1.2)

-

実勢価格は公示地価の1.1〜1.2倍が一般的。郊外で1.0倍、都市部で1.2倍超もある。

- STEP 3:相続税路線価との照合(評価額×1.14)

-

相続税路線価は公示地価の約8割。税額4万円→相続税評価額は約1,956万円相当。

なお、「7・8・10」はあくまで全国平均の指標にすぎません。最終的な評価額は、レインズの取引事例や近隣の売出価格と照合するのが実務的です。

2024-2026年税制改正で評価額逆算はどう変わるか

固定資産税は3年に1度の評価替えと、毎年の税制改正で運用ルールが調整されます。税額4万円から逆算するときに見落としやすい節目を、2024〜2027年度の主要カレンダーで整理してみましょう。

- 2024年度評価替え

-

木造家屋の再建築費評点補正率は1.11倍、非木造は1.07倍に引き上げ※6。築古でも評価額が下がりにくい。

- 2031年3月31日まで:新築住宅の1/2減額※3

-

戸建て3年・マンション5年。長期優良住宅は戸建て5年/マンション7年。減額の対象となる床面積要件は見直しが予定されており、適用時期と数値は最新の改正情報で確認すること。

- 2031年3月31日まで:住宅リフォーム減額

-

耐震1/2、省エネ1/3、バリアフリー1/3、長期優良住宅化リフォーム2/3。要件を満たすリフォームで翌年税額が下がる。

- 2027年度から:建物免税点が20万円→30万円に

-

令和8年度税制改正大綱で確定※7。築古の物置や離れが課税対象から外れる例が増える。

つまり税額4万円という単一年の数値を、節目との位置関係で読み直すのがポイントです。

固定資産税4万円評価額の逆算まとめ

固定資産税4万円から評価額を逆算する作業は、課税明細書の分解から評価額の復元までの3ステップで完結します。土地分は課税標準額に1/6特例の×6を掛け、新築建物は減額措置※3で半分になった税額を2倍して戻してから1.4%で割るのが基本です。

つまり逆算結果が想定より低く出たときは、住宅用地特例の適用漏れや家屋の調査漏れがないかを課税明細書で確認してみてください。内容に納得できないときは、固定資産評価審査委員会へ申出を行うことも可能です。

出典・参考資料

※1 e-Gov 法令検索 地方税法(固定資産税の標準税率1.4%・都市計画税の制限税率0.3%)

※2 e-Gov 法令検索 地方税法 第349条の3の2(住宅用地に対する課税標準の特例)

※4 法務局 経年減価補正率表