相続した実家が空き家のまま、固定資産税の納税通知書だけが毎年届いている人は「いつから6倍になるのだろう」「自分の物件は対象なのか」と気になっているのではないでしょうか?

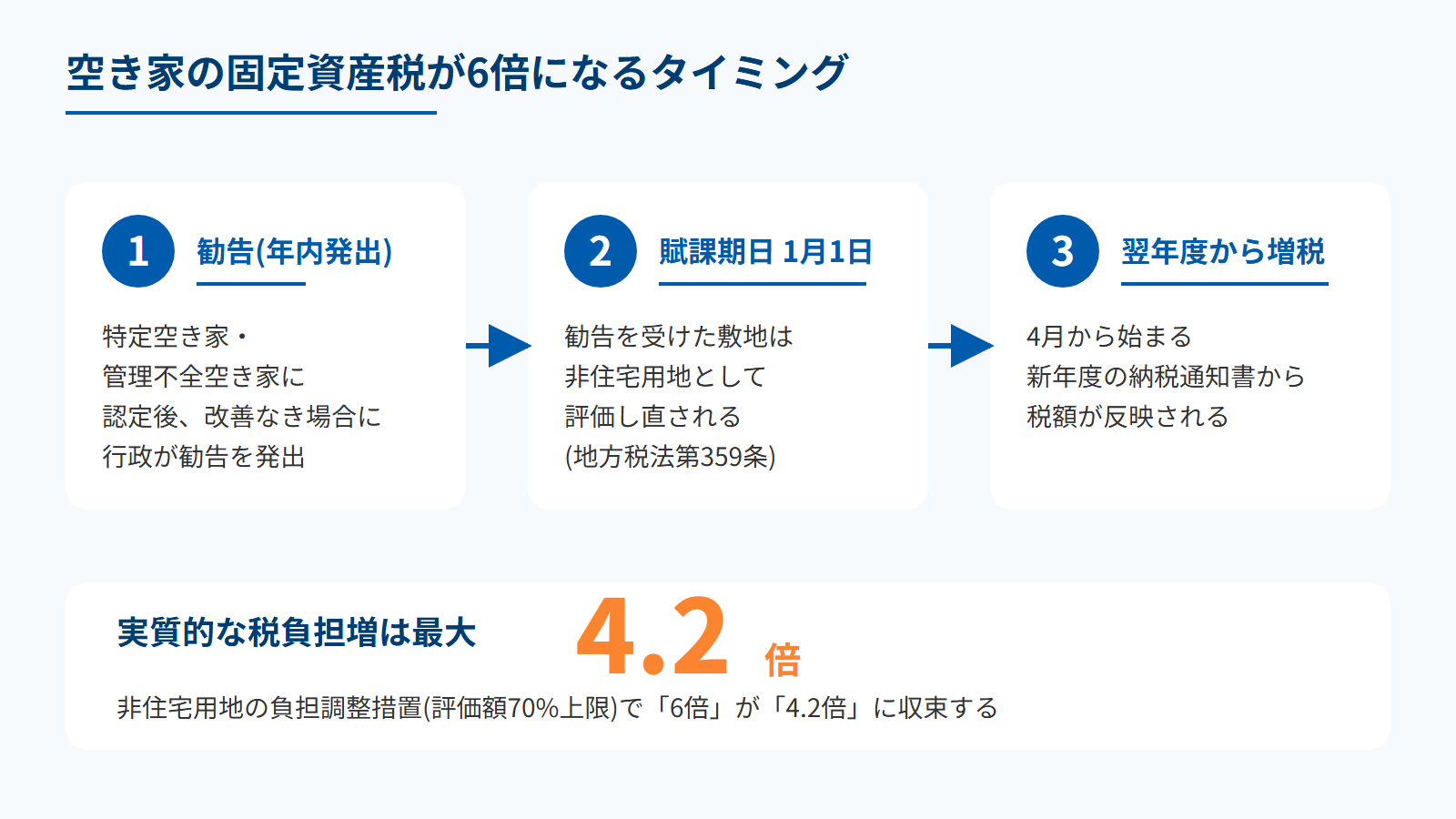

空き家の固定資産税が6倍に上がるのは「自治体から勧告を受けた翌年度の固定資産税から」です。法改正の施行日や認定された日からではなく、勧告を受けた年の翌年1月1日(賦課期日)を境に増税が確定します。実質的な負担増は最大4.2倍で、「6倍」はあくまで理論値の数字である点もあわせて押さえておきましょう。

📌 この記事の答え

- 増税のタイミング:勧告を受けた翌年度の固定資産税から(賦課期日1月1日で判定)

- 6倍化の対象:特定空き家または管理不全空き家として勧告を受けた物件のみ

- 回避策:適切な管理・賃貸活用・解体売却・買取業者・補助金活用の5つの手法から選択

本記事では、空家等対策特別措置法と地方税法の連動から、認定条件、行政手続きの流れ、具体的な税額シミュレーション、そして6倍化を回避する5つの方法までを解説します。

空き家の固定資産税はいつから6倍になる?

この見出しのポイント

- 増税タイミングは勧告を受けた翌年度の固定資産税から

- 適用日は地方税法の賦課期日(毎年1月1日)で全国一律に判定

- 「6倍」は理論値、実質の負担増は最大4.2倍に収束する

空き家の固定資産税が6倍に上がるのは「自治体から勧告を受けた翌年度の固定資産税から」です。法改正の施行日や認定された日からではなく、勧告を受けた年の翌年1月1日(賦課期日)を境に、納税通知書の金額が大幅に増加します※1。

勧告は「特定空き家」または「管理不全空き家」に認定された後、行政の助言・指導に従わなかった場合に発出される行政措置にあたります。認定から勧告までの猶予期間は自治体の判断により異なり、数ヶ月から1年以上かかるケースもあります。

住宅用地特例が外れて固定資産税が6倍に

固定資産税が6倍に増加する仕組みの核は「勧告を受けると住宅用地特例から除外され、土地の課税標準額が更地と同等の評価に戻る」という構造にあります。具体的な仕組みは次のとおりです。

- 住宅用地特例の適用時(地方税法第349条の3の2)

- 住宅が建つ土地は、200㎡以下の部分は「小規模住宅用地」として課税標準額が1/6に、200㎡超の部分は「一般住宅用地」として1/3に軽減される※2。

- 勧告後の状態

- 同条のただし書きにより、勧告を受けた特定空き家・管理不全空き家の敷地は特例の対象から除外され、土地の課税標準額が本来の評価額(=軽減なし)に戻る。

- 結果

- 小規模住宅用地の1/6の軽減が解除されるため、固定資産税は理論上最大6倍まで増加する。

「6倍になる」とは、新たな税率がかかるわけではなく、もともと住宅地として適用されていた軽減措置が外れ、本来の税額に戻る仕組みです。「適切に管理されない空き家は住宅とみなさない」という地方税法のロジックが発動した結果と理解しておくと、勧告までの段階で取るべき行動も見えてきます。

負担額が「6倍」になるわけではない

理論値の「6倍」がそのまま納税通知書に反映されるケースは、実際にはほとんどありません。住宅用地特例から外れた土地は「非住宅用地」として扱われますが、地方税法に基づく負担調整措置(課税標準額の上限を評価額の70%に抑える緩和措置)が適用されます。

例えば、商業地等では課税標準額が評価額の70%を上限に段階的に調整されるケースが多く、実質的な負担増は最大でも4.2倍程度に抑えられるのが一般的です※3。

具体的にどう変わるかを、土地の固定資産税評価額が2,400万円(小規模住宅用地・200㎡以下)の物件で見てみます。

| 項目 | 勧告前(住宅用地特例適用) | 勧告後(非住宅用地・負担調整後) |

|---|---|---|

| 課税標準額の算出 | 2,400万円×1/6 | 2,400万円×70% |

| 課税標準額 | 400万円 | 1,680万円 |

| 標準税率 | 1.4% | 1.4% |

| 年税額 | 56,000円 | 235,200円 |

| 差額 | ― | +179,200円(約4.2倍) |

※固定資産税の標準税率1.4%をもとに試算。負担調整措置の上限値(70%)を適用した概算であり、実際の税額は前年度の課税標準額や負担水準により異なる。

負担調整措置とは、地価急騰時の納税者保護を目的に設けられた仕組みです。所有物件の課税標準額に1.4%×4.2を掛ければ、勧告後のおおよその年税額をイメージできます。

賦課期日1月1日で適用開始が決まる

空き家の固定資産税が6倍になるタイミングは、「勧告を受けた翌年度の1月1日から」と覚えておきましょう。

出典:本文記載の地方税法第359条・賦課期日ロジックを基に自社作成

具体的には、適用開始は、地方税法第359条の賦課期日(毎年1月1日)で決まります※4。勧告発出時期と適用年度の関係を整理すると次のとおりです。

例:勧告発出時期と固定資産税が上がる年度の関係

- 2025年11月に勧告 → 2026年1月1日で判定 →2026年度から増税

- 2026年3月に勧告 → 2027年1月1日で判定 → 2027年度から増税

- 2026年12月までに解体・自治体報告で勧告回避 → 増税なし

以上を理解しておけば「年内に修繕や解体を完了させて翌年度の増税を回避する」という判断ができます。

固定資産税6倍の対象になる空き家の条件

この見出しのポイント

- 2015年施行の「特定空き家」は4要件で認定される厳格な区分

- 2023年12月13日の改正で「管理不全空家等」が新設され、予備軍にも介入可能になった

- 判定軸は国土交通省ガイドラインの「保安・衛生・景観・生活環境」の4つ

固定資産税が6倍になる対象は、すべての空き家ではありません。空家等対策の推進に関する特別措置法(以下、空家法)に基づいて、自治体から「特定空き家」または「管理不全空き家」のいずれかに認定され、勧告まで進んだ物件に限られます※5。

2025年3月31日時点で全国の特定空き家等への勧告は累計4,153件、管理不全空き家等への勧告は累計378件発出されており、改正法施行から短期間で実務的な運用が始まっていることがわかります※6。

📌 改正法の施行日:2023年12月13日

2023年12月13日施行の改正空家法により、新たに「管理不全空家」のカテゴリが追加されました。特定空き家の予備軍に対しても、自治体が指導・勧告を行えるようになっています。

特定空き家

特定空き家は2015年施行の空家法第2条第2項で定義された区分で、すでに周辺に著しい悪影響を及ぼしている物件を対象とします。

「特定空き家」の4つの要件は次のとおりです。

📌 「特定空き家」の4つの要件

- 倒壊等、著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他、周辺の生活環境の保全を図るために放置することが不適切である状態

以上の4つのいずれかに「著しく」該当することが認定条件で、ある臨界点を超えた段階で初めて特定空き家となります。例えば、窓ガラスが1枚割れている程度では該当しません。しかし、複数箇所が破損して不特定者が容易に侵入できる状態になっていたり、室内にゴミが堆積して悪臭が周囲に達していたりする場合は、特定空き家に認定される可能性があります。

管理不全空き家【2023年新設】

管理不全空き家は2023年12月13日施行の改正空家法で新設された区分で、特定空き家へ至る前の段階で早期に対処する目的で創設されました※7。

特定空き家との違いを、国土交通省ガイドラインの判定軸で並べると次のとおりです。

出典:国土交通省ガイドラインを基に自社作成

管理不全空き家への行政権限は「指導」と「勧告」までに限定され、命令や行政代執行の対象にはなりません。ただし勧告まで到達すれば住宅用地特例が解除され、税負担が増える点は同じです。

自治体ごとの異なる独自基準に注意

国交省ガイドラインは全国向けの参考標準で、最終的な認定権限は市区町村長にあります。

「自分の空き家が認定対象に当てはまるか」を確かめたいなら、所在地の自治体ホームページで空家等対策計画と認定基準を読みましょう。

基準が公開されていない場合は窓口に問い合わせれば、現地調査や事前相談に応じてもらえます。先回りして相談する姿勢は「協力的な所有者」と評価され、勧告までのプロセスを長めに取ってもらえるかもしれません。

代表的な自治体の独自基準は、次のとおりです。

📌 代表的な自治体の独自基準の例

固定資産税が6倍になるまでの行政手続きは5段階

この見出しのポイント

- 行政手続きは命令・行政代執行まで含めて5段階で進む

- 税負担増の境界線は3段階目の「勧告」、ここで住宅用地特例が解除される

- 最終段階の行政代執行(解体など)は累計878件と希少で、大多数は指導段階で改善

空き家の固定資産税が6倍に増加するまでには、段階的な行政手続きが設けられています。特定空家等の場合は「①状況把握 → ②助言・指導 → ③勧告 → ④命令 → ⑤行政代執行」の流れで、所有者が事態を改善しないかぎり段階的に強度を上げていく構造です※9。

出典:空家等対策の推進に関する特別措置法第13条・第22条を基に自社作成

空き家所有者が押さえておきたいのは、5段階のうち「②助言・指導」までは税金が上がらないこと、そして「③勧告」を境に税負担増が確定することの2点です。

状況把握から助言・指導までは固定資産税は上がらない

第1段階の状況把握は、近隣からの苦情や自治体職員の巡回が端緒となります。建物の傾き・剥落・雑草・立木の越境などを外観から評価し、特定空家等に該当するかを内部で判断する流れです。

第2段階の助言・指導は改善内容を書面で提示する行政指導にあたり、空家法第22条第1項に基づき法的強制力はなく、所有者の自主的な改善を促す位置付けです。

この段階ではまだ住宅用地特例は維持され、固定資産税は上がりません。なお、2025年3月末時点の累計件数は次のとおりです※10。

📌 参考:全国の助言・指導の実績(2025年3月末)

- 特定空家等への助言・指導:42,768件(875市区町村)

- 管理不全空家等への指導:3,211件(185市区町村)

- 多くは指導段階で自主改善、勧告まで進む割合は1割未満

「指導文書が届いた=即慌てるべき」というわけではないものの、放置は厳禁です。担当部署へ連絡を入れて現状を誠実に共有すれば、実情に応じた対応を相談できる場合があります。

勧告を境に固定資産税6倍が確定

第3段階の勧告は、固定資産税が6倍となる分岐点です※11。空家法第13条第2項または第22条第2項に基づき市町村長が勧告を行うと、地方税法第349条の3の2の規定により、勧告を受けた敷地は住宅用地特例の対象から除外されます。

勧告を受けた敷地は、翌年1月1日の賦課期日時点で勧告が継続している場合、課税標準は最大6倍(小規模住宅用地は1/6から1/1)となります。ただし、負担調整措置(評価額の70%上限)を加味すると固定資産税は約4.2倍の増額となるのが一般的です。2025年3月末時点の全国勧告件数は次のとおりです。

📌 参考:全国の助言・指導の実績(2025年3月末)

- 特定空家等:4,153件(495市区町村、助言・指導42,768件からの移行率約9.7%)

- 管理不全空家等:378件(40市区町村)

改正法の施行から短期間で数百件規模の運用が動き出しており、勧告を受けた年内に指摘事項を改善して取り下げてもらえれば、翌年度の増税は回避できる仕組みです。指導段階から誠実に対応していれば、勧告まで到達する空き家は限定的にとどまるでしょう。

命令と行政代執行の費用は所有者負担

勧告に従わず放置すると、第4段階の命令(空家法第22条第3項、特定空家等が対象)に進みます。命令は不利益処分で事前通知と公開意見聴取の機会付与が必須、違反には50万円以下の過料が科されます。

第5段階の行政代執行は最終措置で、行政が所有者に代わって建物を強制解体します。代執行に要した数百万円程度の実費は所有者(死亡時は相続人)に請求され、支払いを拒否すれば国税滞納処分の例により、預貯金・給与・所有不動産などの財産が差押え対象となります。

2025年3月末時点の累計実績で各段階の件数を比較すると、段階的な絞り込み構造がよくわかります。4万件超の助言・指導から勧告・命令を経て代執行(略式代執行含む)に至るのは1,000件未満です。行政は住宅用地特例の解除による経済的負担を通じて、所有者自身の対応を促しています。

指導の段階で動き出すことが、結局は最小コストの選択肢です。

空き家の固定資産税6倍を回避する5つの方法

この見出しのポイント

- 5つの手法は「無料・低コスト→高コスト」「管理→売却→活用」の順に並べて検討

- 解体だけだと住宅用地特例が解除される「解体のパラドックス」に注意

- 物件状態が悪く現金化を急ぐなら買取業者、立地が良ければ仲介売却の優位性あり

固定資産税が6倍になるのを回避する方法は、大きく5つに整理できます。

出典:本文記載の5つの手法分析を基に自社作成

「適切な管理」「賃貸活用」「解体して土地として売却」「不動産買取業者に売却」「自治体の補助金・減免制度の活用」のどれを選ぶべきかは、所有者の資金力・物件の立地・改修可能性によって変わります※12。

5つの回避策は併用も可能で、たとえば「自治体の補助金で解体費用を圧縮しつつ、解体後の土地を仲介で売却」という組み合わせはよく選ばれるパターンの1つです。指導や勧告を回避する管理方法から、最終手段としての売却・解体までを順に見ていきましょう。

適切な管理を維持して勧告を回避する

もっとも基本的かつ低コストな回避策は、定期的なメンテナンスを継続して特定空家等・管理不全空家等の認定基準に該当しない状態を保つことです。

雑草の刈り込み、越境した枝の剪定、割れた窓ガラスの補修、不法投棄物の撤去などを通じて、行政の「指導」を受けない・受けても改善できる体制を整えます。

遠方に住んでいて自分で管理に通えないなら、空き家管理サービスの活用が現実的です。月額相場と年間コストの目安は、次のとおりです。

| プラン | 月額相場 | 年間コスト | 主な作業内容 |

|---|---|---|---|

| セルフ管理 | 0円 | 0円 | 通気・通水・外観点検を自分で実施 |

| 月1回プラン | 5,000〜10,000円 | 6万〜12万円 | 通気・通水・郵便物確認・外観点検 |

| 月2回プラン | 10,000〜15,000円 | 12万〜18万円 | 月1回プランの内容+簡易清掃・庭木手入れ |

| 遠方フル対応プラン | 15,000円〜 | 18万円〜 | 月2回プランの内容+緊急駆けつけ・修繕手配 |

ただし、適切な管理を維持して勧告を回避するのは「現状維持」であり、建物の経年劣化を止めるものではありません。台風や地震による突発的な屋根の飛散や外壁崩落のリスクは残るため、管理だけで5年・10年と先送りするのは現実的ではありません。中長期では次に紹介する活用や売却と組み合わせる必要があります。

賃貸物件として収益化する

立地と建物状態に一定の余地があるなら、リフォームを施して賃貸物件として市場へ流通させる選択肢もあります。空き家対策として国も推奨する手法で、自治体運営の「空き家バンク」に登録すれば、移住希望者とのマッチングも狙えるでしょう。

賃貸活用の経済合理性は、初期投資と回収期間の関係性で決まってきます。一般的な目安は、次のとおりです※13。

| 改修レベル | 初期投資の目安 | 想定月額家賃 | 回収期間の目安 |

|---|---|---|---|

| 軽微修繕(クリーニング中心) | 50万円〜 | 4〜6万円 | 1〜2年 |

| 部分リフォーム(水回り中心) | 100〜300万円 | 6〜10万円 | 3〜5年 |

| フルリフォーム(内装一新) | 300〜800万円 | 8〜15万円 | 5〜10年 |

賃貸物件として貸し出すには、事前の賃貸需要調査が欠かせません。地域のニーズと物件条件が合致せず内覧が入らないといった失敗例があるためです。また入居後は、修繕負担を巡って貸主・借主間のトラブルも想定されるため、契約条件をまとめておくことも重要です。

地元の不動産会社へ相談して類似物件の家賃相場と空室率を把握したうえで、改修計画を立てましょう。

解体して土地として売却する

建物が老朽化していて賃貸活用が難しい場合は、解体して更地または古家付き土地として売却する手法も有効です。ただし、建物を解体すると住宅用地特例から外れ、翌年度の固定資産税が最大4.2倍に増額されるため、解体時期を慎重に判断する必要があります。

解体費用の相場は構造別に次のとおりで、人手不足と廃棄物処理費の高騰により2024年以降は緩やかな上昇トレンドにあります。

- 木造:坪単価3.5〜5万円(延床30坪で90〜150万円)

- もっとも安価。ただし密集地・接道困難地では割増。

- 鉄骨造:坪単価5〜7万円(延床30坪で150〜210万円)

- ALC外壁の処分や鉄骨切断の手間で木造より高い。

- RC造(鉄筋コンクリート):坪単価7〜9万円(延床30坪で210〜270万円)

- もっとも高額。重機の搬入路と処分場確保が必須。

- 東京23区など狭小密集地

- 手壊しが必要で坪単価5.5〜7万円に上昇、30坪で165〜210万円も珍しくない。

解体の判断軸となるのは、土地の「再建築可能性」です。建築基準法上の接道義務(原則2m以上の道路に接する)を満たさない再建築不可物件であれば、解体しても新築が建てられず買い手がつきにくくなり、税負担だけが増加するリスクがあります。解体前に不動産会社へ査定を依頼し、更地化後の売却見込み価格と買い手の有無を確かめたうえで着手しましょう。

不動産買取業者に売却する

残置物が大量にある、遠方居住で内覧対応が難しい、相続税の納付期限などで現金化を急ぐ、といったケースでは不動産買取業者への直接売却が現実的です。買取は仲介と異なり業者自身が買主となるため、契約手続きが短期間で完了し、引き渡し後の契約不適合責任も特約により免除されるのが一般的です※14。

買取と仲介の違いを整理すると、選択基準が見えてきます。

買取価格は仲介相場の約60〜80%水準といわれていますが、仲介手数料が不要であることや残置物処理コストの転嫁などを総合すると、実質的な手取り差は想定よりも縮まる傾向にあります。複数業者(2〜3社)に査定を依頼して相場を把握したうえで決めれば、安値での売却を避けられます。

自治体の補助金や減免制度を活用する

解体や活用にかかる費用は、自治体の補助金や税制特例で大幅に圧縮できる可能性があります。2026年5月時点の代表的な制度の一覧は次のとおりです※15。

| 制度カテゴリ | 補助内容の目安 | 代表的な自治体・制度 |

|---|---|---|

| 解体費補助 | 解体費の1/2、上限50〜100万円程度 | 世田谷区・八王子市など |

| 改修・利活用補助 | 改修費の1/3〜1/2、上限50〜200万円程度 | 八王子市「空き家利活用促進整備補助金」 |

| 移住者向け取得補助 | 取得費の一部、上限50万円程度 | 墨田区など |

| 固定資産税減免 | 解体後一定期間の特例維持 | 徳島県鳴門市「老朽空き家除却に係る固定資産税減免制度」 |

| 国税の特例 | 譲渡所得3,000万円特別控除 | 全国共通(相続空き家) |

補助金活用の基本的な流れは「事前申請 → 現地調査 → 行政承認 → 着工」です。承認前に着工してしまうと対象外になるケースが多いため、事前に自治体窓口に確認すると良いでしょう。さらに国税の特例として、要件を満たせば「相続した空き家の譲渡所得3,000万円特別控除」も利用でき、2024年度の確認書交付件数は単年16,755件と過去最高を更新しています。

各制度には併用できるケースもあるため、自治体窓口で組み合わせを相談してから動くと、手取り額を最大化しやすくなります。

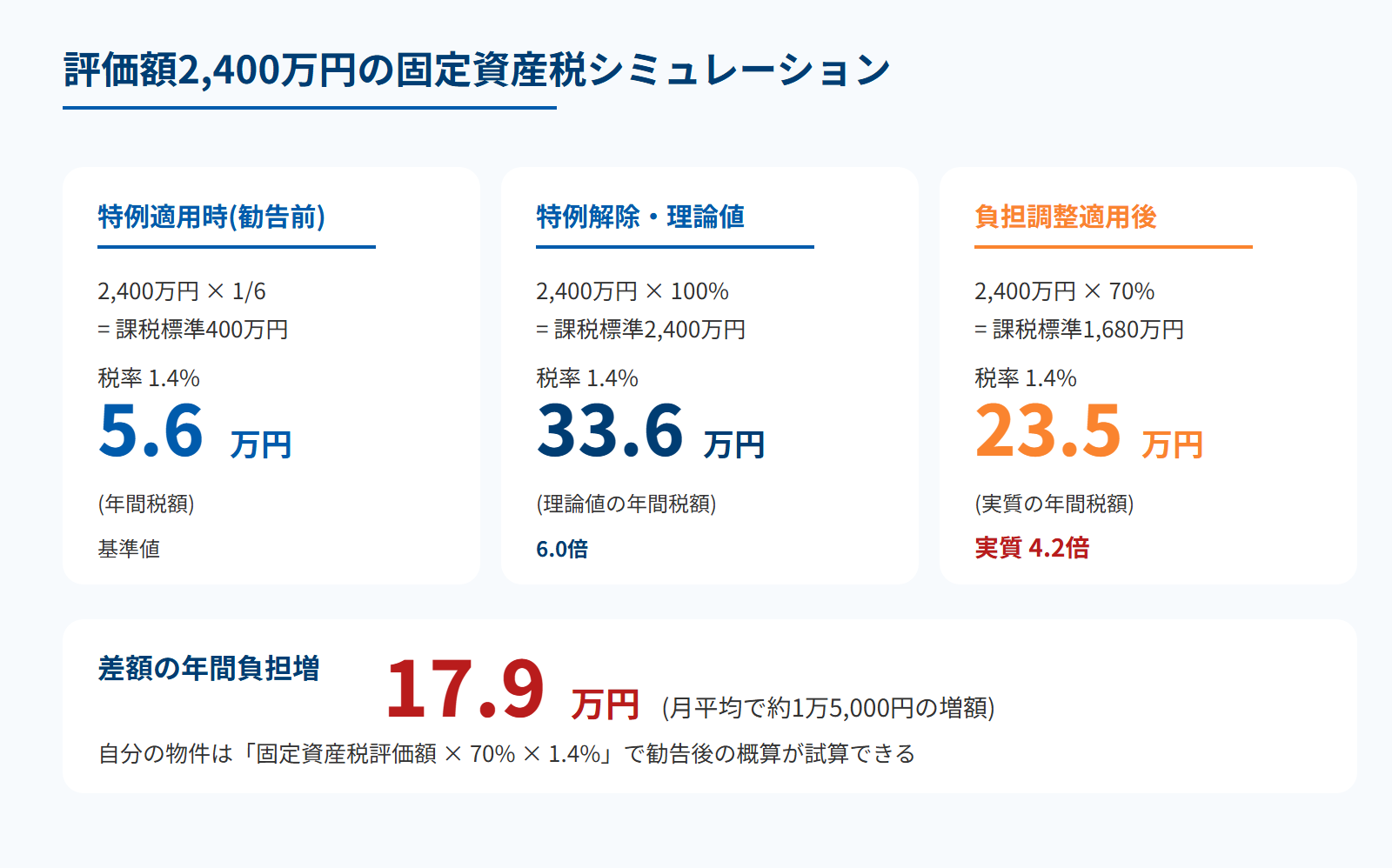

6倍になると固定資産税はいくら増えるかシミュレーション

「最大4.2倍」の納税額を具体的にイメージするため、小規模住宅用地(200㎡以下)で土地評価額2,400万円の物件を想定して試算します。標準税率1.4%を当てはめた結果は、次のとおりです※16。

出典:本文記載の試算ロジックを基に自社作成

この試算では、特例解除により課税標準は6.0倍(5.6万円→33.6万円)、負担調整措置適用後の実額では4.2倍(5.6万円→23.5万円)となり、勧告前と比べて差額は年間17万9,200円、月平均で約1万5,000円の増額となります。

自分の物件の概算額を出したい場合は、固定資産税評価額 × 70% × 1.4%で勧告後の年税額が試算できます。評価額は毎年4〜5月に送られてくる納税通知書か、市区町村の固定資産税課税台帳で確認できます。

都市計画税(税率上限0.3%)が課されるエリアでは、こちらも住宅用地特例(課税標準額1/3軽減)が外れるため、合計税額の増加幅はさらに広がる点に注意しておきましょう。

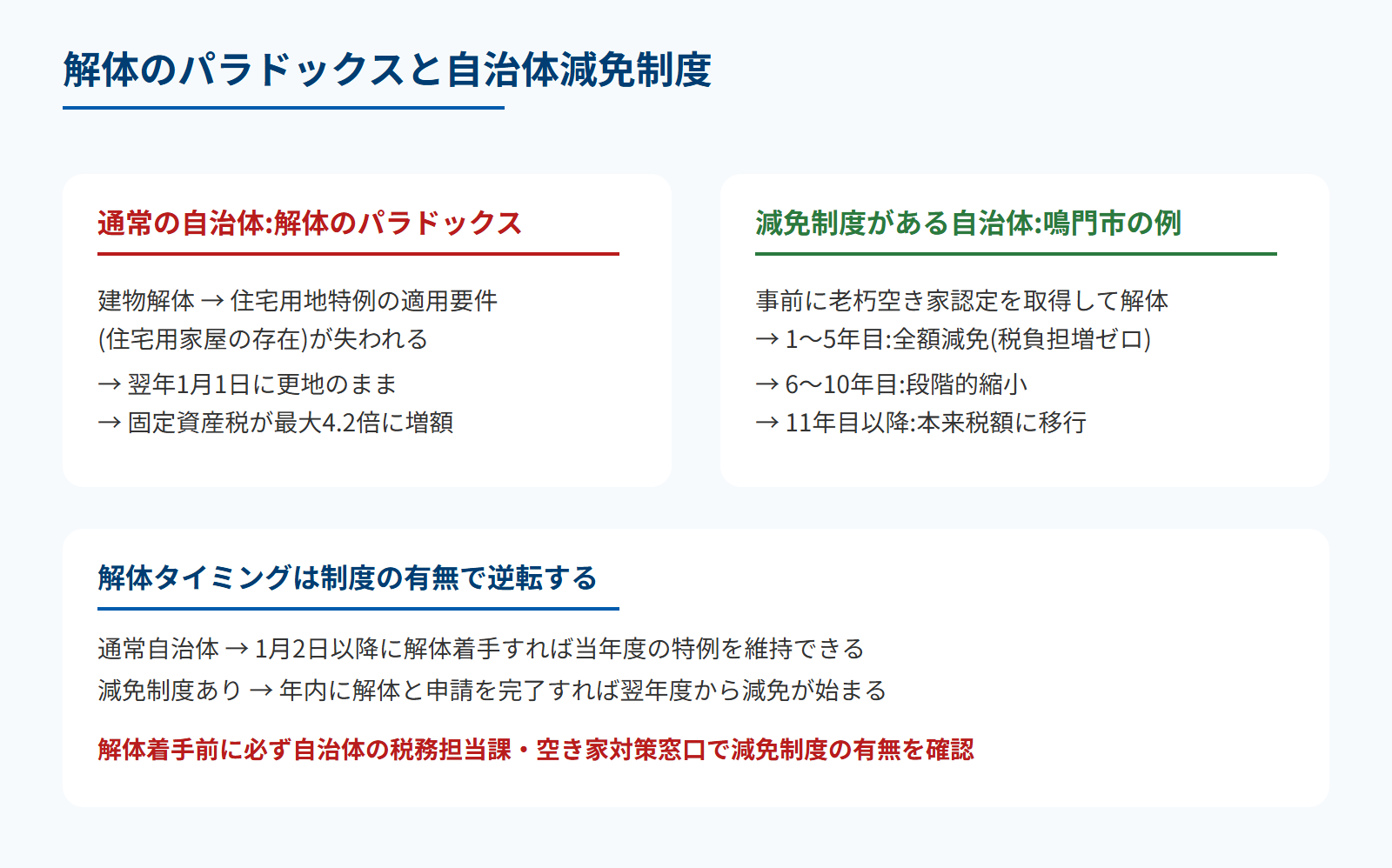

解体して更地にすると固定資産税はどう変わる?

出典:鳴門市減免制度を基に自社作成

「勧告される前に解体すれば6倍化を回避できる」という発想は、実は誤解です。建物を解体すると住宅用地特例の適用要件も失われ、特例適用時と比べて固定資産税が最大4.2倍に増額される──ここで起こる現象が「解体のパラドックス」と呼ばれています※17。

解体のパラドックスを打破できる自治体独自の減免制度もあります。徳島県鳴門市の「老朽空き家除却に係る固定資産税減免制度」は代表例です。

- 1〜5年目:全額減免

- 解体前と同等の住宅用地特例水準を維持し、税負担増ゼロ。

- 6〜10年目:段階的縮小

- 毎年減免割合を縮小し、本来の非住宅用地税額に向けて緩やかに移行。

- 11年目以降:本来税額

- 非住宅用地としての固定資産税(評価額 × 70% × 1.4%)に完全移行。

解体タイミングは、制度の有無で逆転します。一般の自治体では1月2日以降の解体着手で当年度の特例を維持できる一方、鳴門市のような減免制度を使うなら年内に解体と申請を済ませるのが有利です。

所在地の自治体に減免制度があるかどうか、税務担当課か空き家対策窓口で確認してから着手してください。

空き家にかかる固定資産税以外の税金

出典:本文記載の各税制度を基に自社作成

空き家を所有していると、固定資産税以外にもさまざまな税金が発生します。

- 固定資産税:毎年1月1日時点の所有者に課税

- 標準税率1.4%。住宅用地特例で1/6軽減、勧告で解除されると最大4.2倍に増額。

- 都市計画税:市街化区域内の土地・家屋に課税

- 税率上限0.3%、住宅用地特例で1/3軽減。固定資産税と連動して特例解除。

- 譲渡所得税:空き家を売却した利益への課税

- 相続空き家3,000万円特別控除が適用可能(要件あり)。2024年度確認書交付は単年16,755件と過去最高。

- 相続税:基礎控除超過分への課税

- 基礎控除「3,000万円+600万円×法定相続人数」を超える資産がある場合に発生。

本記事では固定資産税の6倍化(実額で最大4.2倍)をメインに説明しましたが、所有・売却・相続まで視野に入れて整理すると、出口戦略も立てやすくなります※18。

地方独自の動向では、京都市が2030年度から「非居住住宅利活用促進税(空き家税)」の導入を予定しています※19。家屋評価額の0.7%を固定資産税に上乗せする仕組みで、他自治体が追随する可能性もあるため動向は継続的にチェックが必要です。

まとめ

空き家の固定資産税が6倍に上がるのは、自治体から勧告を受けた翌年度からです。固定資産税は毎年1月1日(賦課期日)時点の状況で判定されるため、勧告を受けたまま1月1日を迎えると、その年度の固定資産税から住宅用地特例が外れ、税負担が重くなります。理論値は6倍ですが、非住宅用地の負担調整措置(70%上限)が適用されるため、実質的な負担増は最大4.2倍に収束する点も合わせて押さえておきたいポイントです。

📌 行動すべきタイミングと選択肢

- 対象になる物件:特定空家または管理不全空家として勧告を受けた敷地のみ

- 動き出すタイミング:行政から指導文書が届いた時点(税負担増前の最後の猶予期間)

- 回避策の5つの手法:適切な管理・賃貸活用・解体売却・買取業者への売却・自治体補助金や減免制度の活用

建物を解体すると住宅用地特例から外れるため、解体前には自治体の減免制度の有無と再建築可能性を必ず確認してください。本記事の内容を踏まえて、所在地の自治体窓口や不動産会社への相談を早めに始めましょう。

出典・参考資料

※1 e-Gov法令検索「空家等対策の推進に関する特別措置法」(法務省)

※2 e-Gov法令検索「地方税法第349条の3の2(住宅用地特例)」(法務省)

※3 総務省「地方税制度|固定資産税」(負担調整措置の解説)

※4 e-Gov法令検索「地方税法第359条(賦課期日)」(法務省)

※5 国土交通省「空家等対策の推進に関する特別措置法関連情報」

※6 国土交通省「空家等対策の推進に関する特別措置法の施行状況等」(2025年3月31日時点)

※7 国土交通省「管理不全空家等及び特定空家等に対する措置に関する適切な実施を図るために必要な指針」

※9 e-Gov法令検索「空家等対策の推進に関する特別措置法 第13条・第14条」(法務省)

※10 国土交通省「空家等対策の推進に関する特別措置法の施行状況等」(2025年3月31日時点)

※11 e-Gov法令検索「空家等対策の推進に関する特別措置法 第13条第2項・第22条第2項」(法務省)

※12 国土交通省「空家等対策の推進に関する特別措置法関連情報」(空き家対策モデル事業)

※13 国土交通省「全国版空き家・空き地バンク総合情報ページ」

※15 東京都八王子市「空き家利活用促進整備補助金」(墨田区・世田谷区・鳴門市の各制度も同様)

※16 e-Gov法令検索「地方税法 第349条の3の2・負担調整措置」(法務省)

※17 徳島県鳴門市「老朽空き家の除却に係る土地の固定資産税減免制度Q&A」