固定資産税15万円の評価額はいくら?逆算した目安や計算手順を紹介

固定資産税の納税通知書にある「15万円」という数字をみて、これだけの税がかかる不動産なら、今いくらで売れるのか気になる人もいるのではないでしょうか?

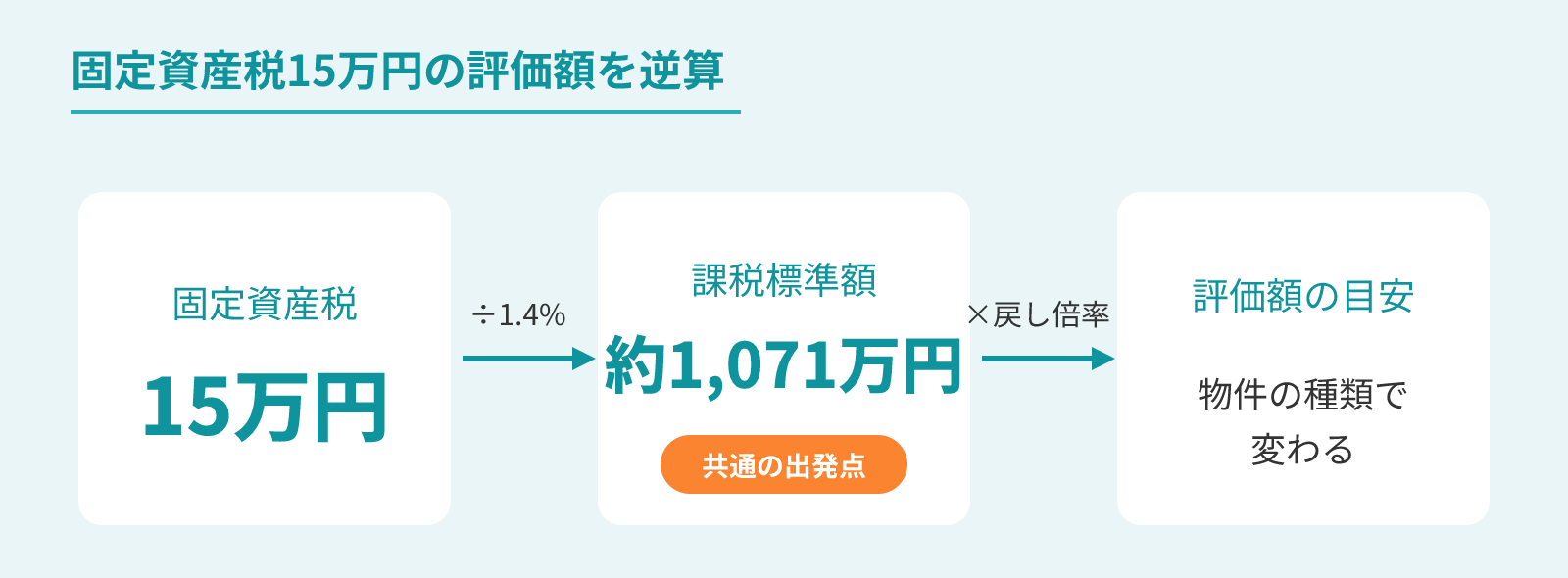

固定資産税からまず分かるのは「いくらで売れるか」ではなく、税額のもとになる「固定資産税評価額」です。

固定資産税は、この評価額を調整した課税標準額(税の計算のもとになる金額)に税率1.4%を掛けて決まります。固定資産税15万円から逆算すると課税標準額は約1,071万円で、物件ごとの倍率(建物は1倍、土地は最大6倍)を掛けると評価額の目安が見えてきます。

この記事のポイント

- マンションは約1,500〜3,900万円が目安(建物分が金額の中心)

- 戸建ては約2,100〜5,400万円が目安(土地分の比重が高い)

- 土地のみは約1,071〜6,429万円が目安(宅地か更地かで大きく変わる)

- 正確な評価額は、納税通知書に付いてくる「課税明細書」の「価格」欄に記載されている

実際の売却価格は評価額とは別ものです。土地の評価額は地価のおおむね7割が目安とされるため、売却価格のほうが高くなることも少なくありません。

いくらで売れるのか気になるなら、無料の一括査定でまとめて今の売れる金額の目安を調べてみるのがおすすめです。

この記事では、固定資産税15万円の不動産について、評価額の逆算方法や目安を紹介します。

固定資産税15万円はどんな不動産か

この見出しのポイント

固定資産税が15万円の不動産は、税の計算のもとになる課税標準額が約1,071万円(15万円÷1.4%)に相当します。マンションや戸建て、ある程度の広さの土地など、一定の価値がある物件に多い金額帯です。

固定資産税は評価額(を調整した課税標準額)に比例するため、年15万円という金額は、土地や建物の評価額がそれなりに大きい不動産であることを示します。

課税標準額の約1,071万円を起点にすると、物件タイプごとに評価額の目安を逆算できます。たとえば建物の比重が大きいマンションなら評価額は1,500万円台から、土地の比重が高い戸建てなら2,000万円を超えることも珍しくありません。

物件タイプ別に見ると、固定資産税15万円はおおむね次のような不動産にあたります。

- マンション

- 都市部にある専有70〜90㎡程度のファミリー向け住戸など。金額の大半を専有建物分が占める。

- 戸建て

- 郊外から都市近郊にある土地付きの一戸建てなど。土地の比重が高く評価額が伸びやすい。

- 土地のみ

- ある程度の広さや好立地の宅地など。住宅用地特例が効く区分かどうかで評価額が大きく変わる。

固定資産税は立地や規模で大きく変わるため一概には言えません。ただ、面積の小さい住戸や地方の物件で数万円台になることと比べると、年15万円は評価額の大きい物件にあたる水準です。10年保有すれば150万円の負担になり、保有コストとしても無視できない金額です。

固定資産税が15万円なら、評価額がそれなりに大きい不動産ってことなんだね

固定資産税15万円から評価額を逆算する方法【マンション・戸建て・土地別】

この見出しのポイント

物件タイプが違っても、まず税率1.4%で割り戻して課税標準額(約1,071万円)を求めるのが共通の出発点です。そこに物件タイプと土地区分に応じた戻し倍率を掛けると、マンション・戸建て・土地それぞれの評価額の目安が分かります。

固定資産税15万円は建物分と土地分に分かれて課税され、その内訳の割合で評価額が変わります。建物分・土地分それぞれの税額は、課税明細書の「相当税額」(その項目ごとの税額)欄で確認できます※2。

建物分の割合が大きいマンションか、土地分の比重が高い戸建てかで、同じ15万円でも評価額の出方が変わるよ

まずは課税明細書で建物分と土地分の税額を読み取り、それぞれを下の手順で割り戻すと、評価額の目安が見えてきます。

出典:※1

マンション:専有建物分と敷地権分を合算する

マンションは、専有部分の建物と、敷地を住戸で分け合う敷地権(土地の持分)を合算して評価額が決まります。建物分は税額を税率1.4%※1で割り戻した額がほぼ評価額、土地分は割り戻したうえで住宅用地特例で6倍に戻します。

| 内訳 | 逆算の方法 | 評価額の目安(例) |

|---|---|---|

| 専有建物分 | 税額 ÷ 1.4% | 建物分12万円 → 約857万円 |

| 敷地権(土地分) | 税額 ÷ 1.4% を6倍に戻す | 土地分3万円 → 約1,286万円 |

この例なら約857万円+約1,286万円=約2,143万円が評価額の目安です。敷地を多くの住戸で分け合うため、戸建てに比べて土地分の評価額は小さく出やすい傾向があります。

戸建て:土地分と建物分を合算する

戸建ては、住宅用地特例で課税標準が圧縮された土地分と、特例のない建物分を合算して評価額が決まります。土地を持分按分せずまるごと持つため、マンションより土地分の評価額が大きく出やすい傾向です。

| 内訳 | 逆算のしかた | 評価額の目安(例) |

|---|---|---|

| 土地分 | 税額 ÷ 1.4% を6倍に戻す | 土地分9万円 → 約3,857万円 |

| 建物分 | 税額 ÷ 1.4% | 建物分6万円 → 約429万円 |

この例なら約3,857万円+約429万円=約4,286万円が評価額の目安です。新築から数年間の軽減期間中は同じ税額でも税が半分になっているため、逆算で得られる評価額は相対的に大きくなります。

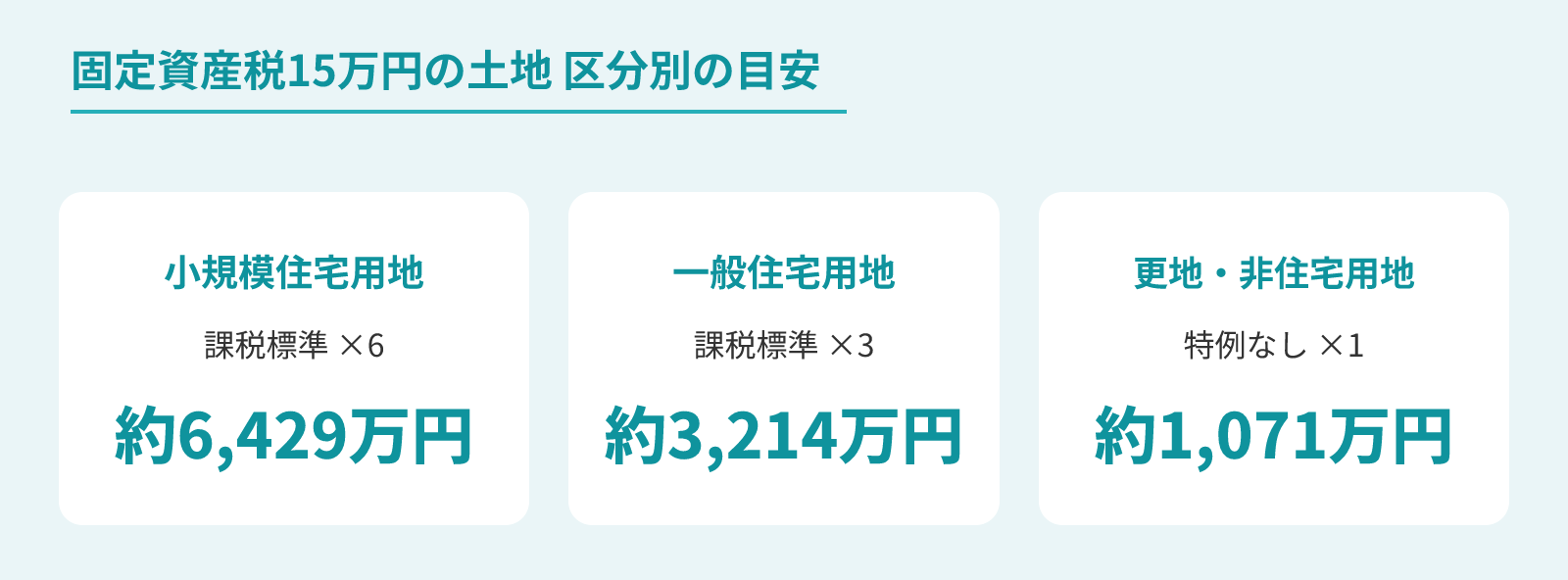

土地:住宅用地特例の区分で評価額が変わる

出典:総務省 地方税制度の概要

土地のみの評価額は、住宅用地特例が効くかどうかで戻し倍率が変わり、目安が大きく振れます。自分の土地がどの区分にあたるかで、評価額の桁が変わります。

固定資産税15万円がすべて同じ区分だと仮定すると、区分ごとの評価額の目安は次のようになります。

| 土地の区分 | 戻し倍率 | 評価額の目安 |

|---|---|---|

| 小規模住宅用地(200㎡以下) | 6倍 | 約6,429万円 |

| 一般住宅用地(200㎡超の部分) | 3倍 | 約3,214万円 |

| 更地・非住宅用地 | 1倍(特例なし) | 約1,071万円 |

住宅が建つ宅地の大部分は小規模住宅用地にあたり、評価額は最も高く見積もられます。建物を解体して更地にすると特例が外れ、税負担が上がる点には注意が必要です。

同じ固定資産税15万円でも、土地の区分しだいで評価額の目安は約6倍もの開きが出ます。

土地の区分だけで評価額が6倍も変わるなんて驚きだね

固定資産税が急に15万円に上がった原因は?

この見出しのポイント

新築住宅は一定期間、建物分の固定資産税が2分の1に減額されます(戸建ては3年間、マンションは5年間、居住部分の床面積120㎡まで)。この軽減が終わると本来の税額に戻るため、それまで安かった固定資産税が15万円台に上がって見えることがあります。軽減は固定資産税だけで、都市計画税は対象外です。

「去年まではもっと安かったのに、急に15万円に上がった」という場合、新築住宅の減額措置が終わったことが原因と考えられます。新築から数年間は建物分の固定資産税が半分に抑えられており、その期間が過ぎると本来の税額に戻ります※1。

| 物件タイプ | 建物分が半額になる期間 | 本来額に戻る年 |

|---|---|---|

| 戸建て(新築) | 3年間 | 4年目から |

| マンション(耐火・3階建て以上) | 5年間 | 6年目から |

たとえば軽減期間中に建物分が3万円だった戸建ては、軽減が終わると建物分が6万円に戻ります。軽減終了で税額が一段上がるのは制度どおりの動きで、評価額そのものが急に増えたわけではありません。

この減額措置は令和13年(2031年)3月31日までに新築された住宅が対象で、居住部分の床面積40㎡以上240㎡以下などの要件があります。なお軽減されるのは固定資産税のみで、都市計画税は当初から対象外です。

急に上がったのは、新築の割引が終わって本来の金額に戻っただけのことが多いんだね

固定資産税15万円に都市計画税を含めた年間の負担額はいくら?

この見出しのポイント

市街化区域の不動産には、固定資産税に加えて都市計画税(税率0.3%が上限)がかかります。都市計画税は住宅用地特例の軽減幅が固定資産税より小さいため、固定資産税のおおむね2〜4割。固定資産税15万円なら都市計画税は約3〜6万円で、合計の年間負担は18〜21万円程度です。

固定資産税ばかりに目が行きがちですが、市街化区域(都市計画で市街化を進める地域)内の土地・家屋には、固定資産税に加えて都市計画税もかかります※4。

固定資産税と都市計画税は、税率も住宅用地特例の軽減幅も異なります。

市街化区域にある住宅では、固定資産税の納税通知書に都市計画税が併記されているのが一般的だよ

税率や軽減幅の違いを押さえておくと、固定資産税と合わせた年間の負担総額を正しく見積もりやすくなります。下の表で両者の違いを確認しておきましょう。

- 固定資産税

- 税率は1.4%。住宅用地特例で土地の課税標準が、小規模住宅用地なら6分の1、一般住宅用地なら3分の1まで下がる。

- 都市計画税

- 税率は0.3%が上限。住宅用地特例は固定資産税より軽減幅が小さく、小規模住宅用地で3分の1、一般住宅用地で3分の2まで。

都市計画税は税率こそ低いものの、土地の課税標準が3分の1までしか下がらないぶん、都市計画税は固定資産税のおおむね2〜4割が目安になります。固定資産税15万円なら都市計画税は約3〜6万円、合計で年18〜21万円程度です(税率は自治体により0.3%より低いこともあります)。

年間負担の例(市街化区域の戸建て)

土地(小規模住宅用地)の評価額が約3,400万円、建物の評価額が約500万円で固定資産税が約15万円のとき、都市計画税は約5万円。年間の合計はおよそ20万円になります。

市街化調整区域など都市計画税がかからない地域もあるため、自分の物件にかかるかどうかは課税明細書の都市計画税欄で確認できます。

固定資産税15万円だと思っていたら、都市計画税も合わせて年20万円くらいになることもあるんだね

固定資産税15万円の評価額をふまえた保有・売却の判断方法

固定資産税15万円(都市計画税込みで年20万円前後)は、10年間で約200万円の保有コストです。住んでいる家なら必要な負担ですが、使う予定のない空き家や相続した不動産だと、保有しているだけでコストがかかり続けます。

固定資産税評価額は地価のおおむね7割が目安で、実際の売却価格は評価額より高くなることも少なくありません。手元の評価額だけでは売却価格は分からないため、別途調べたうえで保有と売却を比べると判断しやすくなります。

- 保有し続ける場合

- 固定資産税・都市計画税が毎年かかり続ける。自分や家族が住む・使う予定があるなら、そのまま保有する選択になる。

- 売却する場合

- 評価額より高い価格で売れることも多い。ただし仲介手数料や譲渡所得税などの費用もかかるため、手取りで比較する。

売却価格の目安は、無料の一括査定で調べられます。保有コストと売却価格を並べてみると、持ち続けるか売るかを判断しやすくなります。

使う予定がない不動産なら、保有コストと売れる金額を見比べてみるといいんだね

正確な評価額は課税明細書で確認する

逆算で出るのはあくまで目安で、正確な評価額は納税通知書に同封される課税明細書の土地・建物別の価格(評価額)欄で確認するのが確実です※2。税負担が急に増えないよう調整する負担調整措置などにより、逆算値と実際の評価額がずれることもあります。

課税明細書が手元にない場合や、より公的な裏づけがほしい場合に使える手段は次のとおりです。

- 課税明細書

- 納税通知書に同封され、土地・建物別の価格(評価額)欄に固定資産税評価額※3が記載されている。

- 固定資産課税台帳の閲覧

- 明細書が手元にない場合、市区町村の窓口で課税台帳を閲覧して評価額を確認できる。

- 固定資産評価証明書

- 窓口で取得でき、公的な評価額の証明として相続や売却の手続きにも使える。

毎年春の一定期間に近隣の土地・家屋の評価額を見比べられる縦覧制度を使えば、自分の評価額が妥当かを確かめることもできます。

縦覧できる期間は自治体ごとに決まっているんだね

まとめ

固定資産税15万円から評価額を見るときは、まず税率1.4%で割り戻して課税標準額(約1,071万円)を求めるのが、物件タイプに共通する出発点になります。

そこに物件タイプと土地の区分に応じた戻し倍率をかけると、評価額の目安が分かります。物件タイプ別の目安は次のとおりです。

- マンション

- 評価額の目安は約1,500〜3,900万円。建物分が金額の中心になる。

- 戸建て

- 評価額の目安は約2,100〜5,400万円。住宅用地特例が効く土地分の比重が高い。

- 土地のみ

- 評価額の目安は約1,071〜6,429万円。住宅用地特例の区分で大きく変わる。

新築の軽減が終わって15万円に上がるケースがあること、市街化区域なら都市計画税を含めて年18〜21万円程度の負担になることもあわせて押さえておきましょう。いずれの場合も、正確な評価額は課税明細書の価格欄で確認できます。逆算した目安は、保有を続けるか売却するかを検討する前に見当をつける材料として役立ちます。

出典・参考資料