-

【漫画版】離婚時の住宅ローンはどうなる?共同名義・連帯債務・...

「憧れの地でセカンドライフを送りたい」「田舎でゆっくり過ごしたい」など、今の家を売却して希望の老後生活を手に入れたいと考えている人もいるでしょう。しかし、高齢になってから「家を売る」という方法を安易に選択すると、希望の老後生活どころではなくなる恐れがあります。

なぜ、老後に家を売ってはいけないのでしょうか? この記事では、高齢者が老後に家を売ってはいけない理由や売るメリット、売るときの注意点についてわかりやすく解説します。老後に家の売却を検討している人は、ぜひ参考にしてください。

老後に家を売ることには、さまざまなリスクが伴います。高齢者が老後に家を売ってはいけない理由として、下記の6つが挙げられます。

【高齢者が老後に家を売ってはいけない理由】

以降でくわしく解説します。

今の家を売却すると、新しく住む家を探す必要があります。子どもと同居する、施設に入るといった理由などで次の住まいが決まっているなら問題はありません。しかし、住み替えを理由に売却する場合は、次の新居が見つかりにくくなる可能性があります。

基本的に、高齢になってから住宅ローンを組むことはできないため、購入するなら現金一括となります。また、賃貸物件という選択肢もありますが、高齢者への貸し出しを避ける大家さんも少なくないのが事実です。高齢者が賃貸物件で避けられる理由には、次のようなことが考えられます。

「売却して賃貸物件に住めばいい」と安易に考え、新しい住まいを見つけるより先に売却が決まってしまうと、生活拠点がなくなってしまう恐れがあるので注意しましょう。

建物は、築年数が古くなるほど経年劣化が進み、資産価値が落ちます。一般的に、木造の場合は築20年を超えると資産価値はほぼゼロになります。

老後に家を売却する場合、家の築年数はかなり経過していることも考えられますが、築年数が古いうえ、田舎の家のように立地状況が悪ければ、売却することで利益を出すことは難しくなります。

売却資金で老後の生活費を賄おうと考えている場合、売却で利益が出ないばかりか売却費用や税金でマイナスになってしまう可能性がある点には注意が必要です。

老後の体力・気力も衰えた状態で、「今の生活から新しい生活」にという大きな環境変化はストレスとなり、心身の不調につながる恐れもあります。

長年築き上げた近所付き合いなどがリセットされ、新しい環境を一から築き直さなければなりません。新しい環境になじめなければ、思い描いていた老後生活とかけ離れたものになり、老後生活に大きな支障がでてきます。環境の変化によるストレスもみながら、売却を検討しましょう。

高齢者の賃貸入居は難しいとされてきましたが、

現在は高齢者向け住宅等も増えており、高齢者が賃貸物件に入居できるケースが増えてきました。しかし、賃貸物件で生活するということは、毎月の家賃支払いが必要になるということです。

老後の収入が年金だけという状況で毎月家賃が発生すると、ほかの生活費を大きく圧迫しかねません。住宅ローンを完済した持ち家であれば固定資産税などの管理コストは必要ですが、毎月の家賃はかからないため、収入が少ない状況でも生活の負担を大きく減らせられます。

一方、賃貸物件暮らしでは、住み続ける限り家賃を支払う必要があります。仮に、70歳で賃貸物件に入居して100歳まで生きれば、30年間家賃払いが発生します。入居期間中に家賃滞納にならないかは、しっかりと資金計画を立てて検討することが大切です。

今の家を売却すれば、基本的に二度とその家には戻れません。住み替え先の生活が上手くいかなかったとしても、今の家に容易く戻れる保証は無いのです。

加えて、家を売却した後は、新しい家への引っ越しが必要になります。引っ越し費用などの出費で老後資金が減少してしまう点にも注意しましょう。

「今の家は広くて持て余すから、コンパクトな家に住み替える」という理由で老後の住み替えを検討する人も少なくありません。しかし、住み替えには、その広い家の家財整理が必要になることは意識しておきましょう。

特に広い家から小さい家に引越す場合、家財の量もかなり多いことが予想され、処分するにも費用も手間もかかり、大変な作業になります。

高齢者が家を売るのはデメリットばかりではなく、メリットもあります。ここでは、高齢者が家を売るメリットして、次の5つを解説します。

【高齢者が家を売る場合のメリット】

それまで、夫婦・子どもの家族で一戸建てに暮らしていた場合、子どもの独立で部屋を持て余すケースも少なくありません。

一戸建ての清掃や修繕などは、高齢になってくると大変な作業になるものです。また、一般的な2階建ての戸建て物件の場合、足腰が弱ってくると階段の上り下りも負担がかかります。築年数が古くなって老朽化が目立つと、バリアフリーに対応していないなど、生活に支障をきたすことも予想されます。

今の家を売却し、現在の家族構成やライフスタイルに合わせ、無理のない範囲で支払える賃貸の家に住み替えることで、快適な老後生活を過ごせるようになるでしょう。

今の家を売却することでまとまった資金を手に入れられ、老後の生活費を増やせます。「老後2,000万円問題」が話題になったように、老後資金に不安を抱えている人は少なくありません。

家を売却して、無理のない範囲で支払える賃貸物件に住み替えることで、老後の生活にゆとりを持たすことができます。

ただし、家の売却では仲介手数料などの費用や税金がかかります。また、築年数が古い物件ではそれほど高値で売れない可能性もある点には、注意しましょう。ただし、家の売却では仲介手数料などの費用や税金がかかります。また、築年数が古い物件は、高値で売れない可能性がある点にも注意が必要です。

家を所有していると、毎年の固定資産税・都市計画税や修繕費などが発生します。特に、土地の価値が高いエリアなどに住んでいると、税金の負担も大きくなるものです。

家を売却してしまえば、これらの家を所有するための納税コストからは解放されます。

持ち家があると、相続時に家の処遇を巡ってトラブルに発展する恐れがあります。家は現金のようにきっちり分割できません。家の資産価値が高い場合、誰が相続するかで揉めるケースは珍しくないのです。

反対に、家の資産価値がほとんどなく、住み手もいない場合、誰も相続したくないことで揉めてしまいます。自分が死んだ後、相続で揉めて親族の仲が悪くなることは望まないものです。

生存中に家を売却しておくことで、家の処遇を巡っての相続トラブルを回避しやすくなります。また、売却したお金であれば、相続人できっちりと分割できるので、比較的スムーズな相続手続きを可能とします。

特定空き家とは、「空家等対策の推進に関する特別措置法の一部を改正する法律」によって自治体が指定する空き家のことをいいます。適切に管理されていない空き家や、倒壊で周辺に被害を出したり犯罪の温床になったりなど、周辺に被害を出す恐れがある空き家です。そのような空き家を「特定空き家」として認定することで、自治体は所有者に状態の改善を求められるようにしています。

次のような空き家は、特定空き家として指定される可能性があります。

特定空き家に指定されてしまうと、自治体の改善命令に従って適切に管理する必要があります。自治体の改善命令に従わない場合、50万円以下の過料などのペナルティもあります。

また、特定空き家に指定されることで、固定資産税の優遇措置を適用できなくなる点にも注意しましょう。固定資産税は、敷地に居住用の建物が建っている場合、税額が最大6分の1まで減額することが可能です。しかし、特定空家ではこの軽減措置を適用できないため、優遇後の6倍という高い税額を支払う必要があります。

自分が生存中は、その家に住み続けるため、特定空き家に指定されることはありません。しかし、相続が発生し、住む人がいなくなったときに、特定空き家に指定される可能性がでてきます。自分以外に住み手がいない家であれば、相続発生前に売却することで、相続する子どもへの負担を大きく軽減できるでしょう。 ※実際の売却活動では、不動産会社ごとに提示される査定額や提案内容に差があります。

こんな悩み、抱えていませんか?

こうした悩みがある場合は、手軽に試せる不動産一括査定がおすすめです。

今の家がいくらで売れるか不安で、新しい住まい探しに踏み切れない

税金や名義変更の手続きも含め、何から始めればいいのか分からない

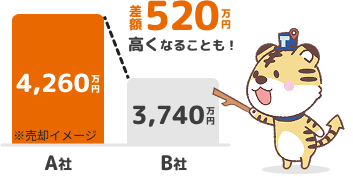

会社によって売却額が数百万円変わると聞き、選び方で損をしないか心配

簡単な質問に答えるだけで最大6社があなたの物件価値をしっかり査定します。その中から「信頼できる一社」を見つけて理想的な不動産売却を実現させましょう。

あなたの不動産。最高査定額はいくら?【簡単60秒】無料一括査定

あなたの不動産。最高査定額はいくら?【簡単60秒】無料一括査定

高齢になってから家を売る場合は、リスクも高くなるためいくつか注意点があります。次の5つを押さえておくようにしましょう。

【家を売ることになった際に知っておくべき注意点】

売却後の新居選びは、重要なポイントになります。特に老後に住み替えた場合、そこが終の棲家となる可能性もあるので入念に調べた上で慎重な物件選びをするようにしましょう。

「前からいた場所」「旅行したときの印象がよかった」「テレビで見た自給自足生活をしたい」などの理由で居住物件人も少なくありませんが、これはあまりおすすめできません。憧れの場所や短期滞在したときに印象がよかった場所、他の人が老後生活を送っている場所が、自分の老後生活の拠点として優れているとは限らないからです。住み始めは良くても、生活し続けていると不便で暮らしにくい、他の人となじめないなどで後悔するケースは珍しくありません。

大切な老後を過ごす場所は、イメージや印象だけで選ぶのではなく、しっかりと下調べして本当に老後生活にふさわしいかを判断して決めるようにしましょう。

「子どもが独立した後の自分たちの生活だから、自分たちで勝手に決める」というのもおすすめできません。売却する家は、子供たちにとっても、生まれ育った大切な家でもあります。実家を失うことに対する寂しさを覚える子どもたちもいることでしょう。

また、住み替え先によっては、子どもの住まいと距離が離れ、子どもが簡単に様子を見られないことで不安を覚える場合も考えられます。今はまだ大丈夫だとしても、さらに年を重ねて介護や入院、施設への入所が必要になった場合、子どもに大きな負担となってしまう恐れも考えておかなくてはなりません。

今の家の売却や新しく生活する場所は、家族全員と念入りに相談を重ね、了承を得ておくことで、スムーズな住み替えを可能にします。

一般的に、住宅ローンの年齢制限の上限は、完済時に70~80歳なので、申込年齢によっては住宅ローンを組んで住み替えることも可能です。

しかし、高齢になってから住宅ローンを組むと、年金生活に入ってからの返済が厳しさを増します。借入期間も長くは設定できないので、毎月の返済負担が大きくのしかかり、収入の少ない老後生活の重しとなる恐れも考えられます。

頭金を多く入れ、毎月の返済額を抑える手段もありますが、老後資金を大きく減少させるので慎重に検討する必要があります。

住宅を購入するのであれば現金一括で購入できる物件を選ぶなど、年金生活に手段住宅ローンは組まない方向で検討する方が賢明といえるでしょう。

今の家を売却できるのは、家の名義人だけです。たとえ、配偶者や子どもであっても、名義人でなければ基本的に売却できません。

しかし、認知症が進んでいる、認知症の疑いがあるといった場合、本人であっても不動産会社は売却を進めてくれません。仮に、売却できても、後から認知症で意思能力がなかったと主張されると、契約が無効になるリスクがあるためです。とはいえ、本人でなければ売却できないため、家族でも売却が進められません。

任意後見制度を利用して、事前に家の売却を委任する方法もありますが、親が認知症になってしまうと、その手続きも困難になります。

この場合は、家庭裁判所に申し立てて成年後見人を選任する必要がありますが、手間も時間もかかります。いつかは売却しようと放置している間に認知症になってしまうと、売却が難しくなるので注意が必要です。家の売却を検討しているなら、判断能力が衰える前に行動に移せるようにすることが大切です。

老後に家を売却するなら、少しでも高値で売却しないと、老後資金に大きな影響が出る恐れがあります。家を売却した場合、売却額の全額が手元に残るわけではありません。仲介手数料や税金などは、売却額の10%ほどが費用として出ていきますが、物件によっては10%を超えることもあります。

また、それとは別に新居への資金も必要になってきます。売却額が予想よりも低いと、これらの費用の計画が狂うだけでなく、その後の老後生活の生活費の圧迫にもつながりかねません。

売却時には売却額や費用の見込だけでなく、老後資金の計画まで念入りに立てたうえで売却を検討することが大切です。

高齢になってから住み替えを検討する場合、今の家の処遇は、売却以外にも賃貸に出すという選択肢があります。賃貸であれば今の家の所有権はそのままなので、住み替え先が合わなかったときなど、元の家に帰るという選択肢を残すことができます。

また、子どもに家という相続財産を残すことも可能です。賃貸であれば、入居者からの家賃収入も得られるので、老後の収入を増やすことにもつながり、ゆとりある生活も送りやすくなるでしょう。

高齢者が家を売る場合、住み替え先が見つからない、環境の変化がストレスになるなどのリスクが伴います。しかし、老後生活に合った住居で生活できる、老後資金が手に入るなどのメリットもあるものです。

快適な老後生活のために住み替えるなら、資金計画をしっかり立て入念に準備することが大切です。少しでも高値で売却できれば、その分老後生活のゆとりも生まれやすくなるので、売却を検討しているなら早めに準備に取りかかるようにしましょう。

売却する際の基礎知識やコツについて、詳しくは以下の記事を参考にしてください。

-1.png)