-

固定資産税の計算方法を徹底解説!マンション・戸建て別の具体例...

抵当権抹消手続きとは、住宅ローンなどを完済した際に、不動産(土地や建物)に設定されている抵当権の登記を、不動産の登記記録から消すための手続きのことです。

住宅ローンを完済しても、この抵当権の登記は自動的には消えません。

そのため、ご自身で法務局に申請して記録を抹消する必要があります。この手続きを行わないと、将来その不動産を売却したり、それを担保に新たな融資を受けたりすることができなくなります。

この記事では、抵当権抹消手続きの流れから、必要書類の書き方、費用、失敗しないコツまで、わかりやすく解説します。

この記事でわかること

「抵当権抹消の手続き」と聞くと、法律用語が並び、複雑に感じるかもしれません。ですが、ご安心ください。やるべきことは、実は非常にシンプルです。

この章では、手続きの全体像を4つのステップに分けて、具体的に何をすべきか一つずつ解説していきます。

| ステップ | やること | 主なポイント・詳細 |

| 1 | 金融機関から書類を受け取る | ローン完済後、金融機関から送られてくる書類(登記識別情報、委任状など)をすべて確認します。 |

| 2 | 登記申請書を作成し、法務局を調べる | 法務局のウェブサイトから様式をダウンロードし、登記簿謄本を見ながら正確に記入。不動産の所在地を管轄する法務局を調べます。 |

| 3 | 必要書類一式を法務局へ提出する | 作成した申請書と必要書類を、窓口・郵送・オンラインのいずれかの方法で管轄の法務局へ提出。登録免許税として収入印紙を貼付します。 |

| 4. | 登記完了証などを受け取る | 約1〜2週間後、法務局で「登記完了証」を受け取ります。 |

住宅ローンを完済すると、金融機関から抵当権抹消に必要な書類一式が送られてきます。

通常は完済後1〜2週間で自動的に郵送されてきますが、金融機関によっては、こちらから連絡をしないと手続きを開始してくれない場合もあります。まずは取引のあった金融機関に、確認の連絡をしてみましょう。

その際に受け取るべき書類は、主に以下のものです。これらが全て揃っているか、必ず確認してください。

次に、手続きの核となる「登記申請書」を作成します。

申請書の様式は、法務局のウェブサイト「不動産登記の申請書様式について」からダウンロードできます。Word形式とPDF形式があるので、使いやすい方を選びましょう。

そして、ここが一番重要なポイントです。

申請書は、お手元にある「登記事項証明書(登記簿謄本)」や金融機関から送られてきた書類を見ながら、一字一句正確に書き写す必要があります。

書類が作成できたら、それを提出する「管轄の法務局」を調べます。

これは、お持ちの不動産の所在地によって決まっています。どの法務局でも良いわけではないので、必ず法務局の公式サイト「管轄のご案内」で確認してください。

書類の準備が整ったら、いよいよ法務局へ提出します。

提出方法は、以下の3つから選べます。

提出時には、登録免許税を納付する必要があります。

登録免許税は、申請書に税額分の「収入印紙」を貼り付ける形や、現金、インターネットバンキングなどで納付します。収入印紙は、郵便局や法務局内の印紙売場で購入できます。

筆者からの一言アドバイス

金融機関から書類が届いたら、すぐにカレンダーに「3ヶ月後の日付」をメモしておきましょう。

よくある失敗が「書類の有効期限切れ」という落とし穴です。特に、金融機関の代表者の資格を証明する書類には、発行後3ヶ月以内という有効期限があります。ただし、会社法人等番号を提供すれば、こうした書類の提出自体が不要になり、その場合は有効期限を気にする必要はありません。ローン完済の喜びでつい後回しにしがちですが、この一手間が、数千円の再発行費用と平日に休みを取る手間をなくす、一番の節約術です。

申請が無事に受理されると、登記手続きが進められます。

手続きが完了するまでの期間は、法務局の混雑状況にもよりますが、大体1週間から2週間が目安です。なお、登記の完了予定日は、管轄の法務局のホームページからも確認できます。

完了後は、法務局の窓口で「登記完了証」を受け取ります。郵送での返却を希望する場合は、申請時に返信用の封筒と切手を提出しておくのを忘れないようにしましょう。

抵当権抹消にかかる費用

この章では、ご自身で手続きする場合と、司法書士に依頼する場合の費用を具体的に比較してみましょう。

どちらがご自身の状況に合っているか、判断するための材料にしてください。

| 比較項目 | 自分でやる場合 | 司法書士に依頼する場合 |

| 費用総額 | 約3,000~4,000円 | 約15,000~25,000円 |

| 手間(時間) | 書類作成や法務局訪問など、半日~1日程度の作業時間が必要 | 司法書士との打ち合わせのみ。ほぼ手間はかからない |

| 専門性(安心感) | すべて自己責任。不備があれば自分で修正(補正)する必要がある | 専門家がすべて代行。書類の不備や手続きの漏れがなく安心 |

| 失敗リスク | 期限切れや書類不備で、手続きが遅れたり追加費用が発生する可能性がある | ほぼゼロ。複雑な案件でもスムーズに解決 |

ご自身で手続きを行う場合にかかる主な費用は、以下の通りです。

手間と時間はかかりますが、総額で3,000円〜4,000円程度で手続きを完了させることが可能です。

司法書士に手続きを丸ごと依頼する場合、上記の登録免許税などの実費に加えて、「報酬」が発生します。

日本司法書士会連合会が公表している「司法書士の報酬」のアンケート結果などを参考にすると、抵当権抹消手続きの司法書士報酬の相場は、おおよそ1万円〜2万円程度です。

費用はかかりますが、以下のような方には司法書士への依頼が適していると言えるでしょう。

この章では、「そもそも、なぜ抵当権抹消の手続きが必要なの?」という根本的な疑問について、簡単にご説明します。

抵当権とは、住宅ローンを組む際に、金融機関があなたの土地や建物を担保に設定する権利のことです。この権利は法務局で「登記」され、公的な記録として残ります。

ローンを完済しても、この登記は自動的には消えません。そこで必要になるのが「抵当権抹消登記」です。これは、完済後も登記簿に残っている抵当権の記録を、自らの申請によって抹消し、不動産の権利関係をクリアな状態に戻すための手続きです。

抵当権抹消の手続きは、実は「いつまでにやりなさい」という法律上の義務はありません。

しかし、放置すると将来的に大きな不利益を被る可能性があります。

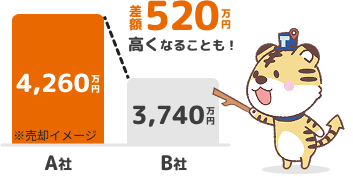

※実際の売却活動では、不動産会社ごとに提示される査定額や提案内容に差があります。

この章では、法務局へ行かずに手続きを完結させる「オンライン申請」の方法と、「費用と手間を最小限にするコツ」をお伝えします。

法務局の「登記・供託オンライン申請システム」を使えば、ご自宅のPCから抵当権抹消の申請が可能です。

オンライン申請のメリット

オンライン申請のデメリット

抵当権抹消手続きの費用と手間を最小限に抑える3つのコツ

オンライン申請は少しハードルが高い、という方のために、従来の方法でも使える「費用と手間を最小限にするコツ」を3つご紹介します。

この章では、手続きを進める上で多くの方が直面する、少し特殊なケースについてQ&A形式でお答えします。

A. 先に「登記名義人住所(氏名)変更登記」を行う必要があります。抵当権抹消登記の前提として、登記簿上の情報と現在の情報を一致させてからでないと、抹消手続きは受理されません。この変更登記も、ご自身で行うことが可能です。

A. このケースは少し複雑になりますが、住宅ローンの完済後に相続が発生した場合、相続登記が完了していなくても、相続人が抵当権抹消登記を申請することが可能です。ただし、2024年4月からは相続登記が義務化されているため、最終的に相続登記は必要になります。相続人が複数いる場合や、権利関係が複雑な場合は、司法書士に相談することをお勧めします。

A. 万が一、登記識別情報(権利証)などを紛失してしまった場合でも、手続きは可能です。

ただし、金融機関に書類の再発行を依頼したり、法務局で「事前通知制度」という代替手続きを利用したりする必要があるため、通常よりも時間と手間がかかります。書類は大切に保管しましょう。

ここまで、ご自身で抵当権抹消手続きを行うための手順を解説してきました。

4つのステップ、必要な費用と書類、そして費用と手間を最小限にするコツ。ここまでの知識があれば、安心して手続きに臨めるはずです。

抵当権抹消は、正しい手順と書類の準備でご自身で十分に可能です。まずは金融機関からの書類を確認し、管轄の法務局を調べることから始めましょう。