-

住宅用家屋証明書はどこでもらえる?取得できる場所や3つの発行...

「離婚することになったが、家のローンや財産分与はどうすればいいのか」と頭を抱えていませんか?家は夫婦の財産の中で最も金額が大きく分け方が複雑なため、知識がないまま進めると数百万円単位で損をしたり、離婚後に相手と揉めたりするリスクがあります。

特に世帯主の方にとって「売却して手元にいくら残るのか」は、その後の人生を左右する切実な問題です。この記事では、離婚時の家売却で絶対に押さえておくべき5つの注意点や、状況に応じた最適な売却タイミング、トラブルを回避する手順を分かりやすく解説します。

正しい知識を身につけ、納得のいく形で資産を整理して、新しい人生のスタートを切りましょう。

離婚に伴う家の売却は、通常の売却とは異なり、感情的な対立や権利関係の複雑さが絡み合います。勢いで進めてしまうと、後から取り返しのつかない損失を被る可能性があります。

特に世帯主(名義人)の方が、自分自身の資産を守り、将来のリスクを回避するために必ず確認しておくべきポイントがあります。一つずつ順を追って見ていきましょう。

売却手続きを進める上で、最初に行わなければならないのが、法的な所有者である「名義人」の確認です。登記事項証明書(登記簿謄本)を取得し、現在の権利関係を正確に把握しましょう。名義の種類によって、売却時のリスクと注意点は以下のように異なります。

| 名義の種類 | 売却の手続き | 注意点・リスク |

|---|---|---|

| 単独名義 (夫または妻のみ) |

単独で可能 本人の意思だけで手続きを進められる。 |

損害賠償リスク 婚姻中の家は「実質的共有財産」。勝手に売ると後で妻から訴えられる可能性がある。 |

| 共有名義 (夫婦連名) |

全員の同意が必須 妻の実印と印鑑証明がないと売れない。 |

塩漬けリスク 別居後に相手と連絡が取れなくなると、売却不能となり資産が凍結される。 |

特に共有名義の場合、相手が感情的になって話し合いを拒否すると、固定資産税の支払いだけが続く「負動産」になりかねないため、早めの合意形成が重要です。

なお、名義人であっても、別居中の配偶者への自宅明渡し請求は原則認められません。夫婦には同居義務があるため、名義に関わらず居住権限を持つとみなされるためです。

売却を進める前に法的整理が必要になるケースもあります。(参考:別居する妻に自宅の明渡しを求めることができるのか?|難波みなみ法律事務所)

家の売却代金ですべてを清算できるかを知るために、住宅ローンの残高を1円単位で正確に把握する必要があります。金融機関から送られてくる「残高証明書」や返済予定表で確認しましょう。ローン残債と売却価格のバランス(アンダーローンかオーバーローンか)によって、以下のように取るべき手段が変わります。

| 状況 | 内容 | 手段 |

|---|---|---|

| アンダーローン (売却額 > 残債) |

売却益でローンを完済し、手元にお金が残る。 | 通常売却 残った現金を財産分与として分け合う。 |

| オーバーローン (売却額 < 残債) |

売却しても借金が残り、完済できない。 | 任意売却など 自己資金で補填するか、銀行の合意を得て売却する。 |

また、数字だけでなく契約内容も必ず確認してください。離婚をしたとしても、連帯保証人の契約は自動的には解除されません。相手が返済を滞納した場合に自分が責任を負うリスクがないか、事前にチェックすることが重要です。

ローン残債と比較するために「家が今いくらで売れるのか」という実勢価格を知る必要があります。購入時の価格や固定資産税評価額は、現在の市場価値とは異なります。正確な価値を知るための手順は、以下の3つです。

1社だけに依頼すると、査定額に偏りが出る可能性があります。特に離婚時は、相手に対して「適正な価格である」と証明する必要があるため、一括査定サイトなどを利用して複数の査定額を取り寄せ、その平均値を採用するのが合理的です。

この査定額とローン残債を比較して初めて「財産分与で手元にいくら残るのか」あるいは「借金がいくら残るのか」が判明します。

家を売却して利益(譲渡益)が出た場合、その利益に対して「譲渡所得税」がかかります。この税金を支払う義務があるのは、原則として不動産の名義人(世帯主)です。税金について注意すべき点は、主に以下の3つです。

財産分与として現金を相手に渡した後に税金の請求が来て「手元にお金がない」という事態は避けなければなりません。また、利益が出ても「3,000万円特別控除」を使えば税金がゼロになることが多いですが、この特例は配偶者への譲渡には使えません。「離婚届を出して他人になってから」相手に持分を渡すか、第三者に売却する場合にのみ適用可能です。

さらに、財産分与として「家そのもの」を妻に渡す場合でも、時価で売却したとみなされ、渡した側(夫)に譲渡所得税がかかるケースがあるため注意が必要です。

売りに出してもすぐに買い手が見つかるとは限りません。離婚協議中に家が売れないと、財産分与が確定せず離婚が成立しなかったり、別居後の二重生活費が家計を圧迫したりします。売れ残りを防ぐための対策は、主に以下の3点です。

「少しでも高く売りたい」という欲を出して相場より高く設定すると、売れ残りの主原因になります。維持費や精神的ストレスを考慮し、価格を見直してでも早く売る決断が必要な場合があります。

どうしても買い手がつかない場合や内覧対応が難しい場合は、価格は下がりますが「業者買取」を利用して即座に現金化し、関係を清算するのも有効です。

離婚の前と後、どちらで売却するのが正解かは、置かれている状況によって異なります。それぞれのメリットとデメリットを理解し、自分たちに合ったタイミングを選びましょう。判断の基準となる主な4つのケースについて、それぞれ詳しく解説します。

相手とまだ連絡が取れており、協力関係が築けるのであれば、離婚前に売却して「完全清算」することをおすすめします。離婚前に売却する主なメリットは、以下の3点です。

財産分与が1円単位で明確になり、離婚後の「言った言わない」の金銭トラブルを防げます。また、ローンを完済して抵当権を抹消できれば、連帯保証のリスクも消滅するため、精神的にスッキリして新生活を始められます。

ただし、売却活動中の内覧対応などには夫婦の協力が必要です。協議が難航して足並みが揃わないと、売却期間が長期化してしまう恐れがある点には注意してください。

離婚を急いでいる場合や、すでに双方が引っ越して家が空き家になっている場合は、離婚後の売却が有効です。離婚後に売却する場合の特徴と注意点は、以下のとおりです。

空き家のため内覧がしやすく、生活感のない状態で広く買主を募集できるため高値で売れやすくなります。また、離婚して他人になれば「3,000万円特別控除」が適用できる可能性があります(※要件は厳しいため税理士確認必須)。

一方で、離婚後に相手と連絡が取れなくなると手続きがストップします。また、名義人が家を出ていると、住宅ローンの契約違反(居住要件)になるリスクがあるため注意が必要です。

子供の学校の問題や、不動産相場の上昇を待ちたいという理由で、すぐに売却しないケースもあります。ただし、これには「離婚後も円滑に連絡が取れること」が絶対条件です。売却を先送りにする際に注意すべき点は、主に以下の3点です。

民法768条により、財産分与を請求する権利は離婚成立時から2年で消滅します。話し合いがまとまらないまま2年が経過すると、法的に請求できなくなります。ただし、民法改正により令和8年(2026年)施行予定の新法では「5年」へ延長されることが決まっています。

注意すべきは、施行日より前に離婚が成立している場合は「従来の2年」が適用される点です。ご自身の離婚がどちらの期間に該当するかは、必ず弁護士等に確認してください。

また、必ず公正証書(強制執行認諾文言付き)を作成し「家が売れたら〇〇円渡す」という取り決めと期限を法的効力のある形で残してください。

調停や裁判が行われている最中の売却は、手続き上は可能ですが、実務上は非常にハードルが高いです。その理由は、主に以下の3点です。

勝手な売却は「財産隠し」と疑われ、心証を悪くする可能性があります。ただし、住宅ローンの支払いが困難で「競売」にかけられて資産価値が大きく毀損してしまうような緊急事態の場合は、例外的に売却が認められることがあります。

どうしても売却が必要な場合は、独断で進めず、必ず弁護士や調停委員を通じて相手方の同意を得てから行うのが鉄則です。

家を売却するにしても、誰がどのくらいの割合でお金を受け取るのかを知っておく必要があります。ここでは、財産分与の基本的なルールと分け方について解説します。まずは、何が分与の対象になるのかを正しく理解しておきましょう。

結婚生活の中で購入した住宅は、名義が夫単独であっても妻単独であっても、原則として「共有財産」とみなされ財産分与の対象になります。ただし、すべての不動産が対象になるわけではありません。対象外となるものと計算式は以下のとおりです。

| 区分 | 具体例 | 詳細・備考 |

|---|---|---|

| 対象になるもの (共有財産) |

・婚姻期間中に購入した住宅 | 名義が夫単独か、妻単独か、共有かは問わず、夫婦の協力で築いた財産とみなされます。 |

| 対象外となるもの (特有財産) |

・独身時代の貯金で購入した頭金部分 ・親からの相続や贈与で取得した不動産 |

結婚前の財産や、夫婦の協力とは無関係に得た財産は分与の対象外です。 |

【分与対象額の計算式】

この計算結果がプラスであれば資産として分け合い、マイナスであれば負債としてどのように処理するかを検討することになります。

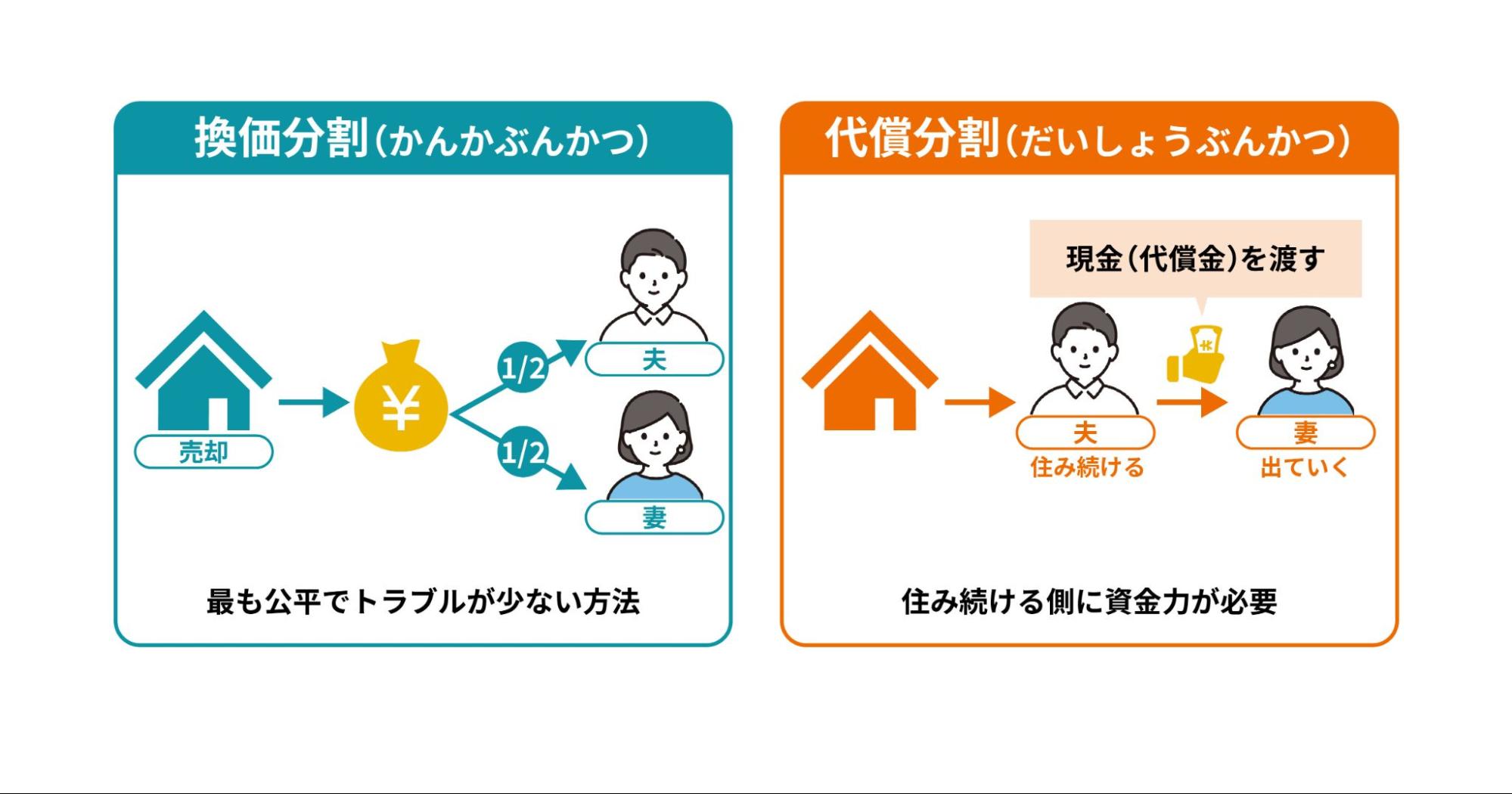

不動産は現金のように物理的に分割することができないため、財産分与では主に「換価分割(かんかぶんかつ)」と「代償分割(だいしょうぶんかつ)」という2つの方法が用いられます。

まず「換価分割」は、家を売却してすべて現金に換え、そこから諸経費やローン残債を差し引いた手取り額を夫婦で分配する方法です。資産価値を明確に数値化でき、1円単位で公平に分けられるため、最もトラブルが少なく推奨される手段です。

一方「代償分割」は、どちらか一方が家の所有権を取得して住み続け、もう一方に対してその持分に相当する額の現金を支払う方法です。「子供の学校を変えたくない」といった事情がある場合に選ばれますが、家を取得する側に、相手へ渡すためのまとまった現金(代償金)を用意する資金力が求められます。

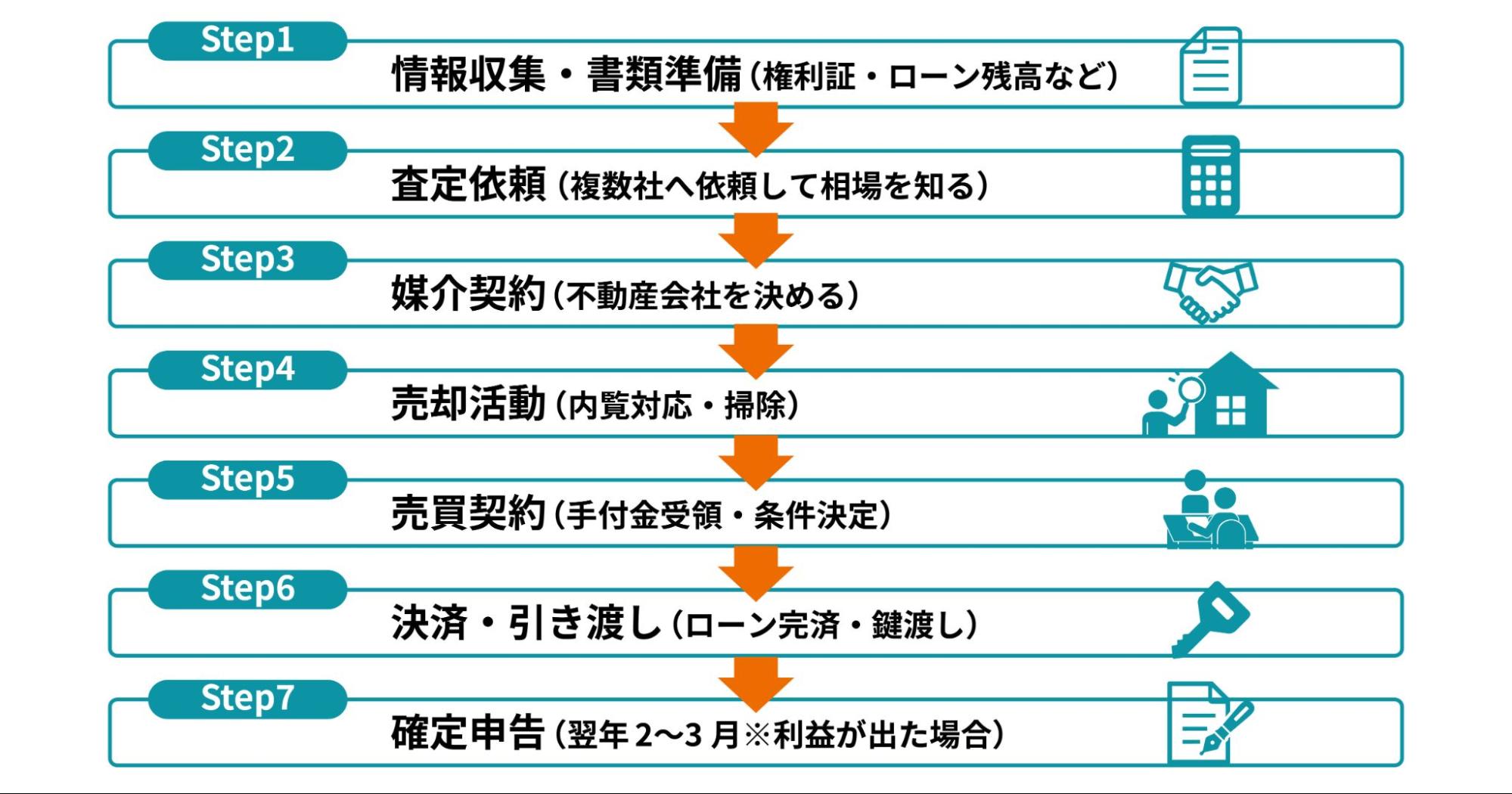

離婚に伴う家の売却は、相手との連携が必要になるため、通常よりも慎重に進める必要があります。全体像を把握しておくことが大切ですので、準備から確定申告までの流れを7つの手順で解説します。

まずは権利証(登記済証)やローンの残高証明書を用意し、権利関係と債務状況を整理します。この段階で重要なのは「書類の確保」です。もし書類が相手方の手元にある場合、早めに確保しないと、勝手に持ち出されたり、協力拒否で手続きがストップしたりするリスクがあります。可能であれば、別居する前に確認・確保しておくのが理想的です。

一括査定サイトなどを活用し、必ず複数の不動産会社に査定を依頼して相場を把握します。この際、不動産会社には「離婚のための売却である」と正直に伝えた方が良いでしょう。事情を汲んで、連絡方法に配慮してくれたり、秘密厳守で動いてくれたりします。また、相手方を納得させるためには、不動産会社の恣意が入っていない客観的な査定書が必須となります。

査定結果や対応を見て、信頼できる不動産会社と媒介契約を結びます。共有名義の場合、媒介契約書には夫婦双方の署名捺印が必要です。もし相手と顔を合わせたくない場合は、不動産会社に別々に手続きするよう依頼するか、弁護士を代理人に立てて進めることを検討してください。その際、連絡窓口を誰にするかも決めておくとスムーズです。

売り出しを開始し、購入希望者の内覧に対応します。部屋の印象を良くするため、掃除や整理整頓を徹底しましょう。同居中の場合、内覧時の夫婦間の雰囲気が悪いと買主を遠ざけてしまうため、最低限の挨拶をするなどの協力が必要です。別居中の場合は、住んでいる側の内覧協力が不可欠となるため、拒否されないように事前の合意形成をしておくことが重要です。

購入申込が入ったら価格などの条件交渉を行い、合意後に売買契約を締結して手付金を受領します。契約の席には、原則として共有者全員(夫婦)の同席が必要です。

どうしても同席したくない場合は「持ち回り契約」や代理人出席が可能か確認しましょう。また、受領した手付金は共有財産なので、一方が使い込まないように管理方法を決めておく必要があります。

買主から残代金を受領(決済)し、同時にローンを一括返済して抵当権を抹消し、鍵を引き渡します。決済の場も原則として同席となります。売却代金(残代金)については、後日のトラブルを防ぐため、財産分与の割合に応じてそれぞれの銀行口座へ直接振り分けて振り込んでもらうよう、事前に手配するのが望ましいです。

売却によって利益が出た場合や、特例を利用する場合は、翌年の2月16日から3月15日の間に確定申告を行います。注意点として、財産分与で不動産を「渡した側」に譲渡所得税がかかる可能性があります。

「3,000万円特別控除」を適用させるために、あえて「離婚届を提出して他人になってから」売却・引き渡しを行う戦略をとるケースもあるので、税理士と相談して進めてください。

離婚時の家の売却は、単なる資産の現金化ではなく、お互いが新しい人生を歩み出すための重要な清算手続きです。名義やローンの状況、そして売却のタイミングを見誤ると、本来得られるはずだった利益を失うだけでなく、離婚後も金銭トラブルを引きずることになりかねません。

まずは、自分の家の価値とローン残債を正確に把握することから始めましょう。客観的な数字があれば、感情的な争いを減らし、冷静な話し合いができるようになります。少しでも有利な条件で売却し、スッキリとした気持ちで新生活をスタートさせるために、早めに行動を起こしてください。