-

袋小路の土地は本当に売れない?原因と対処法や放置リスクを徹底...

土地の相続税とは、両親などが亡くなった際に土地を相続した際に支払い義務が生じる税金の一種です。原則、被相続人が土地の保有者が亡くなったことを知った日の翌日から10ヶ月以内に申告しなければなりません。

ただし、相続税は、相続した人全員が納めるわけではありません。相続財産の総額が「基礎控除額」を超えた場合にのみ課されます。この基礎控除額とは、以下の計算で求められる金額のことです。

基礎控除額=3,000万円+600万円×法定相続人の数

たとえば、相続人が2人の場合には、以下のような計算になります。

3,000万円+600万円×2人=4,200万円

つまり、相続した資産が4,200万円以上であれば、相続税を支払う必要があります。

土地相続をした場合の相続税の税率は以下の通りで、土地の総額によって変わります。

【土地の相続税の税率一覧】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典:nta.go.jp)

詳しい計算方法は次の章で解説しますが、相続した土地の評価額が高いほど相続税も高くなるのです。

土地の相続税の計算方法も押さえておきましょう。相続税は申告までに期限があるため、できるだけ早く金額を想定しておくことをおすすめします。

具体的な計算方法は、以下の通りです。

それぞれステップごとに解説していきます。

まずは相続した土地の総額を計算しましょう。この総額が相続税を計算する際の「基となる金額」となり、「相続税評価額」とも呼ばれています。

相続税評価額は、国税庁の定めている「路線価方式」または「倍率方式」によって決定されます。両者の違いは、以下の通りです。

【路線価方式と倍率方式の違い】

| 方式の名称 | 路線価方式 | 倍率方式 |

|---|---|---|

| 概要 | 道路ごとに定められた土地の路線価を元に評価する方法 | 路線価が決められていない土地において、市区町村ごとに定められている倍率を固定資産税評価額にかけて評価する方法 |

| 適している土地 | 都心部・住宅地などの路線価が決められている土地 | 路線価が決められていない土地 |

都市部や周りに住宅が立っているような地域であれば、路線価方式で評価額が決定されます。国税庁サイトの「財産評価基準書路線価図・評価倍率表」にある、「令和7年分財産評価基準を見る」のページを確認するだけで具体的な金額がわかるので、一度確認しておきましょう。

一方、路線価方式で記載されていない土地の場合の相続税評価額の決定方法が、「倍率方式」です。同じ国税庁サイトの「財産評価基準書路線価図・評価倍率表」にある、「この市区町村の評価倍率表を見る」という欄を確認すると倍率が表示されます。その倍率と固定資産税評価額を掛け合わせることで、相続税評価額が判明するという流れです。

いずれにしても、相続してからできるだけ早めに計算をすることが大切となります。

相続税評価額が判明したら、相続税の額を計算していきます。ただし、相続税の計算方法は非常に複雑です。そのため、できるだけ税務のプロである税理士に相談することをおすすめします。

相続税の計算は、相続財産の評価額の合計から基礎控除を差し引いた課税価格に、法定相続分に応じた税率をかけて求めます。

基礎控除額と法定相続分の計算方法は、以下の通りです。

| 基礎控除額の計算 | 3,000万円+600万円×法定相続人の数 |

|---|---|

| 法定相続分の計算 |

|

たとえば、相続税評価額が4,500万円で被相続人が2人の場合は以下の計算となります。

基礎控除額:3,000万円+600万円×2=4,200万円

相続税評価額-基礎控除:4,500万円-4,200万円=300万円

※相続税評価額が基礎控除額を超えているため相続税の支払い義務がある。

続いて、ここまでの計算で確認できた金額に相続税の税率をかけます。

【相続税の税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典:nta.go.jp)

2人の相続人に課される相続税の総額は「300万円÷2=150万円」、「150万円×10%=15万円」、「15万円×2= 30万円」となります。

最後に計算で求められた相続税額を、取得割合で割って1人あたりの負担額を計算します。

兄弟で50%ずつわける場合には「30万円÷2=15万円」が1人当たりの相続税額となります。兄が6割、弟が4割を取得する場合の相続税は、兄が「30万円×60%=18万円」、弟が「30万円×40%=12万円」です。

ここまで相続税の計算方法に関して解説してきましたが、相続税がかからない、または節税できるケースも存在します。具体的には、以下のようなケースです。

それぞれについて解説していきます。

相続財産が3,600万円以下の場合には、相続税は一切かかりません。

これは、「相続税評価額が基礎控除額以下の場合には相続税がかからない」というルールがあるためです。3,600万円とは法定相続人が1人の場合の基礎控除額なので、相続税評価額がこれを下回った場合には相続税の負担はなくなります。

参考までに法定相続人の数ごとの基礎控除額は、以下の通りです。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

前述の通り、基礎控除額は「3,000万円+600万円×法定相続人の数」で求められるので参考にしてください。

配偶者が被相続人である場合には、「配偶者の税額軽減制度」により相続税の負担が軽減されます。この制度は、「1億6,000万円」または「配偶者の法定相続分」の高いほうまでの取得財産額に対して課税されないという制度です。

ただし、配偶者に多くの財産を集中させることで、将来の二次相続(配偶者の死亡時の相続)で全体の税負担が増える可能性もあります。

そのため、この制度を利用する際は、遺産総額・相続人の構成・配偶者の取得額などを考慮して、税理士に相談しながら最適な分割方法を検討することが大切です。

最後に、土地の相続税の節税ポイントを解説します。

それぞれ大切なポイントなので理解しておきましょう。

相続には、一次相続と二次相続の2段階があります。それぞれの違いは、以下の通りです。

【一次相続と二次相続の違い】

| 相続の種類 | 概要 |

|---|---|

| 一次相続 | 配偶者と子どもが受ける相続 |

| 二次相続 | 一次相続に続く子どもだけの相続 |

土地の相続をする際には、以下のような理由により一次相続のほうが、相続税が少なくなる傾向にあります。

まず基礎控除額に関しては、法定相続人の数が多ければ控除される金額も増えます。これは、基礎控除額が「3,000万円+600万円✕法定相続人の数」で計算されるためです。

つまり、一次相続は配偶者も法定相続人としてカウントされ、控除を受けられる金額が増えるのです。

最後に、小規模宅地等の特例も大きなメリットがある制度です。相続開始の直前において被相続人や同居の親族が居住用に使っていた宅地等はこの制度を使うことによって評価額を最大で80%まで減らすことができます。

これも相続税を抑えるために重要な制度ですが、二次相続では条件を満たさないと使えない可能性があります。

このような理由によって、一次相続の方が相続税額を抑えることができるのです。

土地をそのままにしておくよりも、アパートなど賃貸物件を建てて活用すると、将来の相続税の評価額を下げられる可能性があります。ではなぜ、アパートを建てると相続税の評価が下がるのかみていきましょう。

アパートを建てると、相続の際の評価額が下がります。建物については、建築価格の50〜60%で評価されます。例えば、建築費6,000万円かけてアパートを建築した場合、評価額は3,000万円〜3,600万円ほどに抑えられます。

つまり現金で6,000万円持っているよりも、アパートを建築した方が資産の価値を下げることができます。

また、土地についても小規模宅地等の特例という制度を使える可能性があります。土地のままだと、固定資産税評価額は毎年1月1日に定められる公示価格の70%ですが、アパート経営を行っている土地は「貸付事業用宅地」として最大400㎡まで評価額を50%減額できる場合があります。

ただし、この特例には相続開始の3年以上前から貸付事業を行っていることなど要件を満たす必要がありますので注意が必要です。

加えて、賃貸として使用されている建物と土地には相続税がさらに下がる仕組みがあります。

入居者に貸している場合、建物は「貸家」、土地は「貸家建付地」として評価をされます。自分の土地や建物であっても所有者が自由に建て替えや売却ができないため、利用制限があるものとして評価が下がるのです。

建物については借家権割合30%が控除され、土地については入居率が高いほど貸家建付地としての評価減が大きくなります。満室の場合には賃貸割合が100%となり、相続税が最も安くなるのです。

このように土地として保有するよりもアパート経営をした方が相続税の減額につながります。

さらに、アパート、建築のために金融機関から借り入れを行っている場合、そのローン残高は「債務控除」として相続財産から差し引くことができます。例えば、土地や建物の評価額が1億円あったとしても、ローン残高が5,000万円あれば相続税が課税される対象額は5,000万円に減ります。

このようにアパート経営をすることによって、資産価値の評価減、小規模宅地の特例、債務控除などの効果により相続対策として有効に働くことがありあます。

相続する前にアパート経営を始めることも相続税対策の一環となります。

最も確実に相続税を減額できるのは、税理士に相談することです。

この記事で紹介した「配偶者の税額軽減制度」や「アパート経営」なども、状況によっては活用しないほうが良い場合があります。

「結局、自分の状況ではどの制度を活用すればお得なの?」と少しでも疑問に感じているあなたは、まず相談をすることから始めましょう。

この記事では土地の相続税について解説してきました。土地を相続することは人生においてそう何度もありません。トラブルや損失を生まないためにも、この記事の内容を理解しておくことが重要です。

あなたが土地の相続税で失敗しないことを願っています。

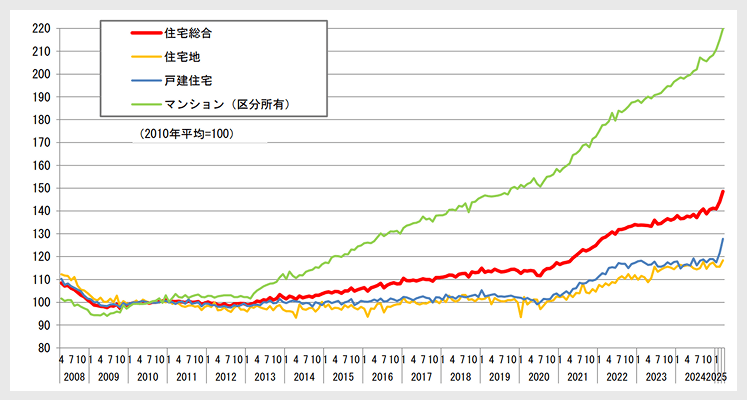

国土交通省が調査する不動産価格指数によると、全国のマンション価格は 2010年比で+110%(約2倍)!近年では、マンションの価格上昇が顕著です。

上昇トレンドが続くいま、あなたの物件の今の価値を把握しておくことが、売却・住み替えのタイミングを見極める確かな手がかりになります。