-

相続した土地の価格の調べ方|路線価の見方や相続税の計算方法を解説

相続した土地の価格を自分で調べたい時に、どうやって計算すれば良いか迷う人もいると思います。

土地の価格は「一物五価」といわれ、同じ土地でも目的によって参照する価格や評価が異なります。代表的な指標は以下のとおりです。

| 価格(指標) | 目的 |

|---|---|

| 相続税評価額(路線価/倍率方式で算出) | 相続税・贈与税の計算 |

| 固定資産税評価額 | 固定資産税・登録免許税の計算 |

| 実勢価格(取引価格・成約価格) | 実際の売買価格、売れる金額の目安 |

| 公示地価 | 国土交通省公表「1月1日時点」の価格 |

| 基準地価 | 都道府県公表「7月1日時点」の価格 |

相続税を計算するときに必要なのは、売買相場(実勢価格)ではなく相続税評価額です。相続税評価額は、国税庁が公表する路線価(路線価地域)または倍率方式(倍率地域)をもとに算出します。この記事では、相続した土地の相続税評価額を自分で調べる手順をわかりやすく解説します。

路線価は、国税庁のWebサイトで誰でも無料で確認可能です。ここでは路線価を確認し、相続税評価額を算出する方法を3ステップで解説します。

国税庁が公開している「財産評価基準書 路線価図・評価倍率表」から、路線価図を閲覧する方法は、以下のとおりです。

相続税の計算では、被相続人が亡くなった年の路線価を使用します。例えば2025年中に相続が発生した場合は、2025年(令和7年)分の路線価図を選択してください。

調べたい土地に面する道路の路線価を読み取ります。路線価の表記ルールは、以下のとおりです。

| 表記 | 意味 |

|---|---|

| 数字(例:320) | 1㎡あたりの価格(千円単位)。320なら32万円/㎡ |

| アルファベット(例:D) | 借地権割合

|

| 図形(○や◇など) | 地区区分(ビル街・繁華街・普通住宅地など) |

(参照元:国税庁「路線価図の説明」)

例えば「320D」と記載されている場合は、1㎡あたり32万円、借地権割合60%を意味しています。Dは借地権の割合を示しており、人に貸している土地などの評価に用います。

自分で利用している土地(自用地)として評価する場合は、数字部分のみを確認しましょう。

路線価が確認できたら、以下の計算式で相続税評価額を算出します。

例えば、路線価が「320」の場合、1㎡あたり32万円です。土地面積が150㎡であれば、相続税評価額は「32万円 × 150㎡ = 4,800万円」となります。

土地の面積は、固定資産税の納税通知書に記載された「地積」で確認できます。ただし、この計算方法は整形地(四角形の土地)の場合の概算であり、土地の形状や接道条件によっては補正が必要です。

路線価は、主に市街地の道路に設定されているため、郊外や地方の土地には路線価が設定されていない場合があります。このような土地は、固定資産税評価額に国税庁が定めた倍率である「倍率方式」で相続税評価額を算出します。

「倍率方式」で土地価格を計算する方法を3ステップで解説します。

まずは、調べたい土地の固定資産税評価額を確認します。以下のいずれかの方法で調べられます。

| 書類 | 入手方法 |

|---|---|

| 固定資産税納税通知書 | 毎年4〜6月頃に届く。「価格」または「評価額」の欄を確認 |

| 固定資産評価証明書 | 市区町村の税務課窓口で取得(相続人であれば請求可能) |

| 名寄帳 | 市区町村の税務課窓口で取得(被相続人名義の不動産を一覧で確認できる) |

納税通知書が手元にない場合は、市区町村の窓口で固定資産評価証明書を取得しましょう。相続人が申請する場合は、本人確認に加えて相続関係を確認できる書類が必要です。

遠方で窓口に行けない場合は、郵送請求も可能です。上記書類に加えて、手数料分の定額小為替と返信用封筒を同封します。必要書類や手続きは自治体により異なるため、各市区町村のホームページで確認してください。

国税庁の公式サイトで、以下の手順で該当地域の評価倍率を確認します。

倍率表には、宅地・田・畑・山林など地目ごとに倍率(例:1.1)が記載されています。「宅地」の欄に「路線」と記載されている場合は路線価方式で評価するため、路線価図を確認しましょう。

固定資産税評価額と倍率が確認できたら、以下の計算式で相続税評価額を算出します。

例えば、固定資産税評価額が1,000万円、倍率が1.1の場合、相続税評価額は「1,000万円 × 1.1 = 1,100万円」です。

倍率方式は路線価方式に比べて計算がシンプルですが、土地の形状や接道状況によっては補正(減額・加算)が必要になり、単純に「固定資産税評価額×倍率」では評価できないケースもあります。

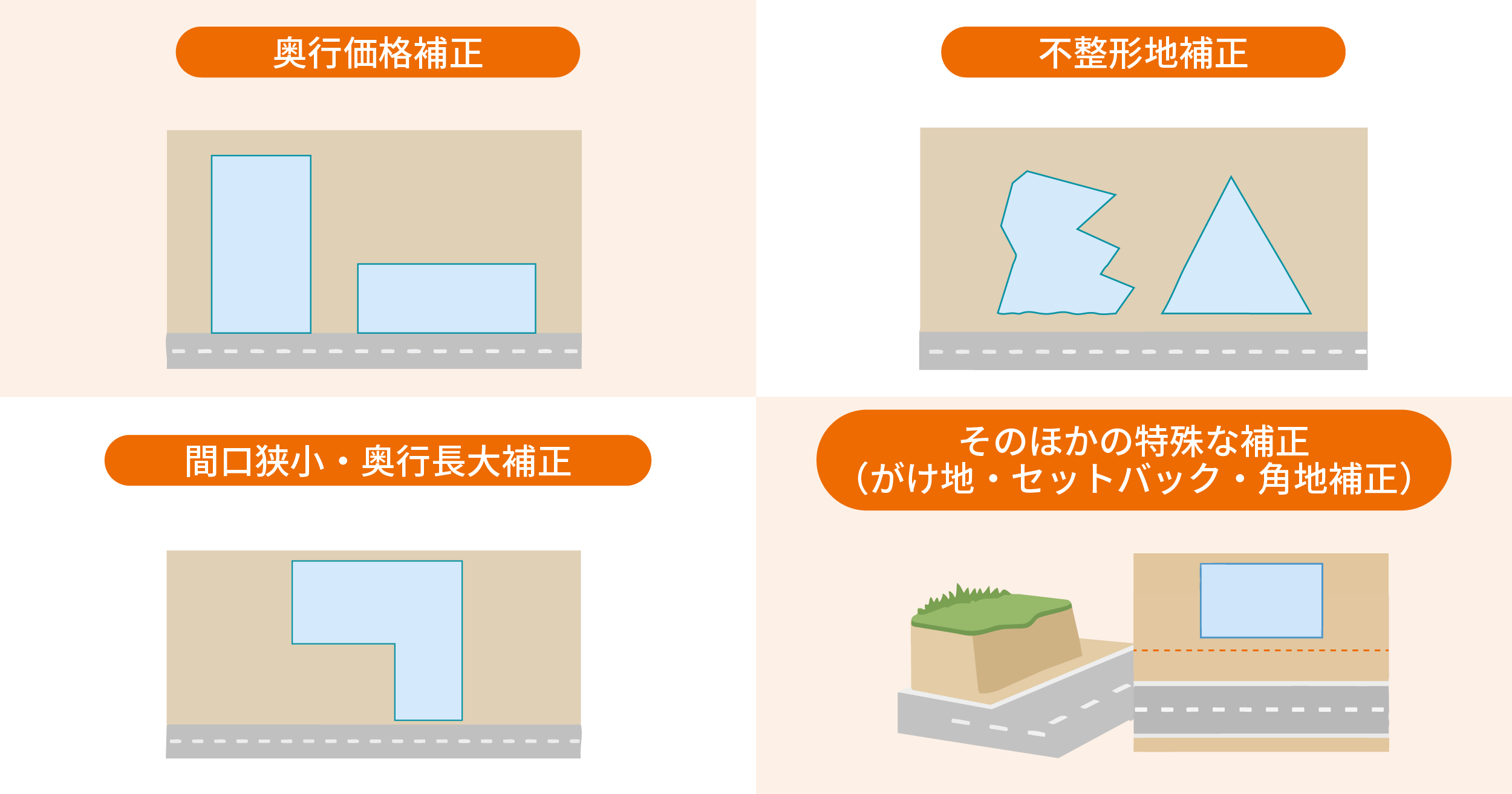

土地の相続税評価額は、路線価や倍率方式で算出した金額がそのまま適用されるわけではありません。土地の形状や接道条件によって、評価額を増減させる「補正」が必要になります。代表的な補正は、以下のとおりです。

複数の補正が重複して適用されるケースもあり、土地ごとの個別性が強いため、相続税に詳しい税理士に相談すると安心です。

奥行価格補正は、道路から土地の奥までの距離に応じて評価額を調整する補正です。

一般的に、奥行きが極端に短い土地や長すぎる土地は利用しにくいため、評価額が減額されます。補正率は国税庁が公表する「奥行価格補正率表」で確認でき、地区区分(ビル街・普通住宅地など)と奥行距離によって設定されています。

前面道路の路線価に「奥行価格補正率」を掛けることで、補正後の㎡単価の算出が可能です。

例えば、普通住宅地区で奥行きが9mの場合の補正率は0.97、路線価が1㎡あたり32万円の場合は「32万円/㎡×0.97=31.04万円」が1㎡あたりの評価額となります。

不整形地補正は、四角形(整形地)ではない土地に適用される補正です。

三角形・L字型・旗竿地など形がいびつな土地は、建物を建てにくく利用効率が下がるため、評価額が減額されます。補正率は「不整形地補正率表」で確認し、土地の形状がどの程度整形地と異なるかを「かげ地割合」という指標で判定します。

間口狭小補正と奥行長大補正は、道路に接する間口の幅と奥行きのバランスに応じて適用される補正です。

間口狭小補正は、道路に接する間口が狭い土地、奥行長大補正は間口に対して奥行きが極端に長い「うなぎの寝床」のような土地に適用されます。補正は重複して適用されることもあり、また「4m未満なら必ず何%」などと一律に決まっているわけではないため、計算が複雑になりやすい項目です。

これらの補正率は、国税庁の「土地及び土地の上に存する権利の評価についての調整率表」で確認できます。

ほかにも以下のように、土地の状況に応じてさまざまな補正が適用される場合があります。

| 補正の種類 | 内容 |

|---|---|

| がけ地補正 |

|

| セットバック |

|

| 都市計画道路予定地 |

|

| 角地・準角地の加算 |

|

これらの補正が該当するかの判断は難しく、複数の補正が組み合わさると計算が複雑となります。評価額の精度を高めたい場合は、相続税に詳しい税理士へ相談すると良いでしょう。

土地の相続税評価額を算出したら、相続税額の目安を計算できます。相続税の計算は、以下の流れで行います。

この章では、それぞれのポイントを詳しく見てみましょう。

まず、相続財産の総額から債務や葬式費用を差し引き、正味の遺産額を算出します。正味の遺産額の計算式は、以下のとおりです。

また、相続や遺贈で財産を取得した人が一定期間内に受けた生前贈与は、相続税の課税価格に加算されます。加算期間は2024年1月1日の改正を境に、従来の3年から最大7年へと段階的に延長されています。

ただし、延長が適用されるのは2024年1月1日以降の贈与からです。そのため、2026年中に相続が発生した場合は、まだ延長分の期間(4年以上前の期間)が経過していないため、加算対象は従来どおり「相続開始前の3年間」となります。

つまり、2026年の相続であれば「亡くなった日から遡って3年以内に受けた贈与」を計算に含めれば問題ありません。なお、加算期間は今後徐々に延びていくため、最新情報は国税庁サイトなどで確認してください。

正味の遺産額から基礎控除額を差し引き、課税遺産総額を算出します。基礎控除額の計算式は、以下のとおりです。

正味の遺産額が基礎控除額以下であれば、相続税はかかりません。

例えば、法定相続人が3人なら、基礎控除額は 3,000万円+(600万円×3)=4,800万円です。基礎控除額を超える部分が「課税遺産総額」となり、相続税の計算対象になります。

課税遺産総額(基礎控除を引いた後の金額)が算出できたら、以下の4ステップで計算します。

実際に「誰がいくら相続するか」は関係なく、法定相続分で分けたと仮定して総額を算出してください。その後、実際の取得割合に応じて各相続人の税額を調整する仕組みです。相続税の速算表は、以下のとおりです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(参照元:国税庁「相続税の税率」)

例えば、法定相続分に応じた取得金額が2,000万円の場合「2,000万円 × 15% − 控除額50万円 = 250万円」が税額となります。

最後に、各相続人に割り振られた税額から、該当する税額控除を差し引いて最終的な納税額を算出します。2026年1月時点での主な税額控除は、以下のとおりです。

| 控除の種類 | 内容 |

|---|---|

| 配偶者の税額軽減 | 1億6,000万円または法定相続分のいずれか大きい額まで非課税 |

| 未成年者控除 | 相続人が未成年(18歳未満)の場合、18歳に達するまでの年数×10万円を相続税額から控除 |

| 障害者控除 | 相続人が障害者の場合、85歳に達するまでの年数×10万円(特別障害者は20万円)を相続税額から控除 |

| 相次相続控除 | 10年以内に相次いで相続が発生し、前回の相続で課税があるなど一定要件を満たす場合、算定した額を相続税額から控除 |

| 贈与税額控除 | ・相続税の課税価格に加算された「贈与財産」に課された贈与税額がある場合、その贈与税額相当を相続税額から控除 ・2026年1月時点の相続(死亡日が2026年12月31日まで)では、2024年1月1日以降の贈与分が加算対象であり、段階的に延長中 |

特に配偶者の税額軽減は控除額が大きく、配偶者が相続する財産が1億6,000万円以下であれば相続税がかからないケースが多いです。これらの控除を適用するには相続税の申告が必要なため、該当するものがないか事前に確認しておくと良いでしょう。

路線価や倍率方式で算出できるのは、相続税を計算するための「相続税評価額」です。一方、実際に土地を売却した場合に得られる金額は「実勢価格」と呼ばれ、両者は一致しません。

路線価は地価公示価格等を基に、概ね80%程度を目安に定められており、実勢価格より低くなる傾向があります。そのため、遺産分割の協議で公平に分けたい場合や、納税資金を確保するために売却を検討している場合は、相続税評価額ではなく実勢価格の把握が必要です。実勢価格を調べる方法は、主に2つあります。

この章では、それぞれの方法を詳しく見ていきましょう。

国土交通省が運営する「不動産情報ライブラリ」では、過去に実際に行われた不動産取引の価格情報を閲覧できます。エリア・時期・地目(土地の主な用途)を指定して検索すると、取引価格・面積・㎡単価などが確認可能です。

相続した土地の近隣で、条件が似た取引事例を複数確認すれば、おおよその相場感をつかめます。ただし、公開情報は取引時点や個別条件が異なるため、あくまで参考値として活用し、正確な売却価格を知りたい場合は不動産会社への査定依頼を検討するとよいでしょう。

路線価は公示価格の約8割で設定されているため「路線価 ÷ 0.8」で公示価格水準の概算は算出できます。ただし、これはあくまで目安に過ぎません。実際の売却価格は、土地の形状・接道状況・周辺環境・市場動向など個別の条件によって大きく変動します。正確な実勢価格を知りたい場合は、不動産会社へ査定を依頼する方法が確実です。

不動産会社の査定でわかるのは、実勢価格(売却価格の目安)です。不動産会社は、周辺の取引事例や市場動向をもとに「実際に売れる金額」を算出します。相続税評価額は路線価や倍率方式を用いて自身で計算しやすい一方、実勢価格は市場の需給によって変動するため、専門家による査定を受けるのがおすすめです。納税資金や遺産分割の判断材料として、無料査定で実勢価格を把握しておきましょう。

相続税を計算するには、売買相場(実勢価格)ではなく「相続税評価額」が必要です。相続税評価額は、国税庁のWebサイトで路線価または倍率表を確認し、自分で算出できます。ただし、土地の形状や接道条件によっては補正が必要となり、計算が複雑になるケースが見られます。

また、遺産分割の協議や納税資金の確保のために「売ったらいくらになるか」を知りたい場合は、相続税評価額ではなく実勢価格の把握が必要です。実勢価格は国土交通省の「不動産情報ライブラリ」で相場を調べられますが、正確な売却価格を知りたい場合は不動産会社への査定依頼が確実です。相続した土地の売却を検討している方は、無料査定を活用して実勢価格を確認しておきましょう。