-

マンション売却時の管理費はいつまで払う?日割り精算の方法や滞...

住み替えは人生でも大きな決断の一つです。しかし、手順を間違えると「二重ローン」で家計が苦しくなったり「仮住まい」で無駄な出費がかさんだりと、思わぬ失敗をして後悔することになりかねません。

この記事では、住み替えを成功させる「3つのベストなタイミング」と、資金計画で失敗しないための「正しい手順」を分かりやすく解説します。「売り先行」と「買い先行」の賢い選び方から、知っておくべき税金の特例まで紹介しますので、ぜひ参考にしてください。

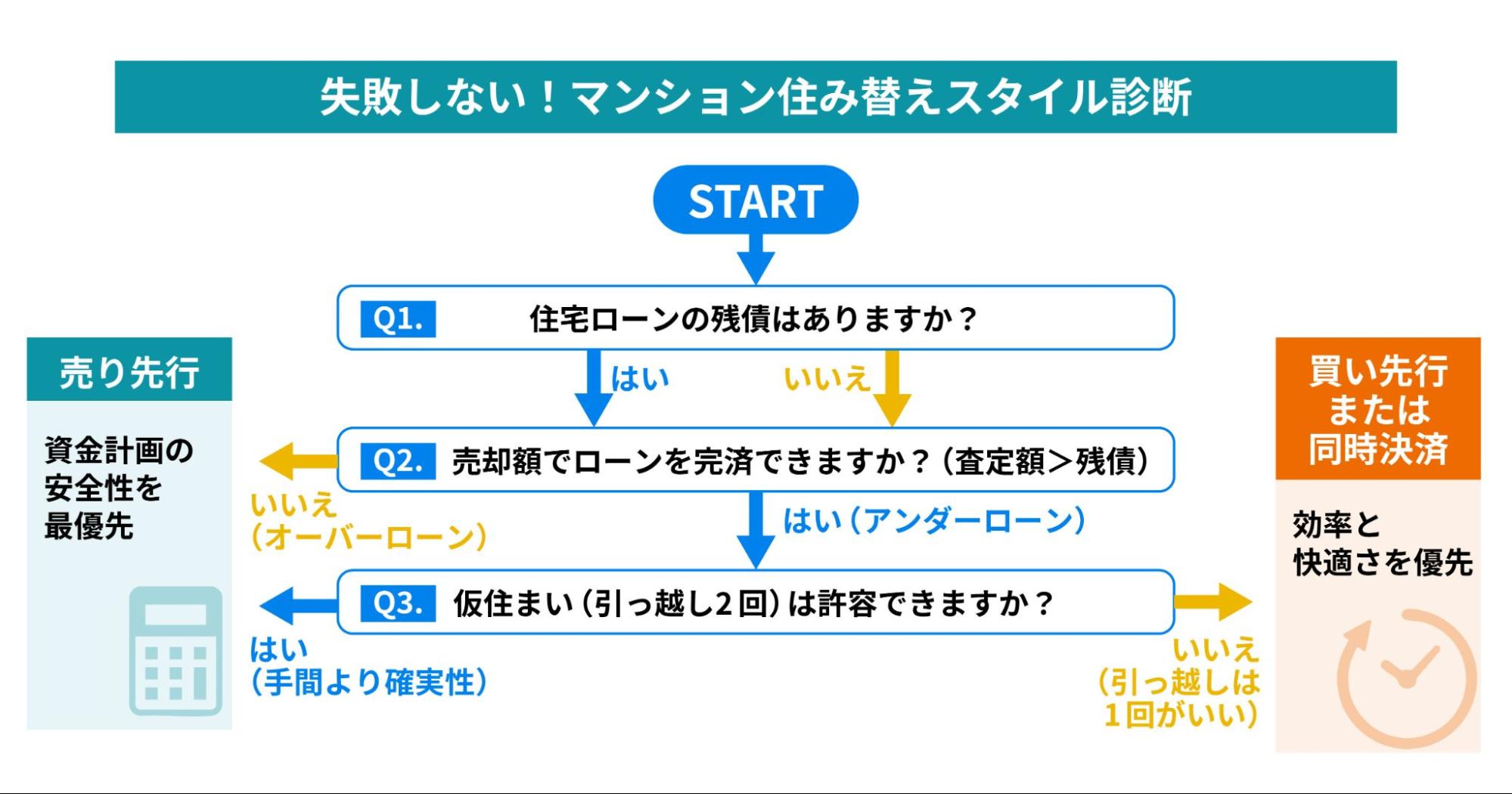

マンションの住み替えを進める際、最初に決めるべき重要な方針が「今の家を先に売るか(売り先行)」「新しい家を先に買うか(買い先行)」という手順の選択です。

どちらを選ぶかによって、資金計画の安全性や仮住まいの有無、物件選びの自由度が大きく変わります。また、売却と購入の決済日を同じ日に合わせる「同時進行(同時決済)」という方法もありますが、それぞれの特徴を理解して自分に合ったスタイルを選ぶことが大切です。

住み替えの3つのパターンの主な違いは、以下の表のとおりです。

| 比較項目 | 売り先行(売却 → 購入) | 買い先行(購入 → 売却) | 同時進行(同時決済) |

|---|---|---|---|

| 資金リスク | 低い 売却額が確定してから予算を組めるため、資金ショートのリスクが低い |

高い 旧居が売れないと「二重ローン」や、焦って安く売る「売り急ぎ」のリスクがある |

中〜低 資金移動を同日に行うため効率的だが、片方の契約が崩れると全て白紙になるリスクがある |

| 居住の空白 (仮住まい) |

あり(発生率が高い) 引き渡しと入居のタイミングがズレやすく、仮住まい費用がかかる場合が多い |

なし 新居へ直接引っ越せるため、仮住まいの手間やコストがかからない |

なし 同日に鍵の引き渡しを行うため、原則として仮住まいは不要 |

| 物件選択 | 慎重 売却が決まるまで購入に踏み切れないため、良い物件を逃す可能性がある |

即断即決が可能 良い物件が出たらすぐに購入申し込みができ、機会損失を防げる |

困難 売却と購入のタイミング(決済日)を合わせる必要があるため、物件選択の自由度は下がる |

| 向いている人 | 資金計画を最優先したい人 (ローン残債が多い、手元資金が少ない) |

希望物件を逃したくない人 (資金に余裕がある、市場が活況で即決が必要) |

仲介会社と連携できる人 (スケジュール調整が得意、プロのサポートがある) |

それぞれの手順について、おすすめな人を解説します。

財務的な安全性を最優先に考えたい人には、今の家を売ってから新居を探す「売り先行」が適しています。特に現在の住宅ローンが多く残っていて、売却代金で完済できるか不安な人は、この方法を選ぶべきです。

なぜなら、自宅がいくらで売れるか確定してから新居の予算を組めるため、資金不足に陥ったり、無理な借金をして家計が破綻したりするリスクを軽減できるからです。

売り先行で成功するためのポイントは、主に以下の3点です。

まだ住んでいる状態で購入希望者に部屋を見せる「内覧」を行うため、生活感が出すぎていると印象が悪くなってしまいます。水回りをピカピカに磨き上げたり、不要な物を片付けて部屋を広く見せたりするなど「この家を買いたい」と思ってもらうための努力が欠かせません。少し手間はかかりますが、高値で売却するためには非常に重要な手順です。

手元の資金に余裕がある人や、どうしても手に入れたい「運命の物件」に出会ってしまった人は、新居の購入を先に進める「買い先行」を選ぶと良いでしょう。

買い先行の大きなメリットは、引っ越しを済ませて空室にしてから古い家を売れる点です。家具がない広々とした状態を見せることができ、モデルルームのように家具を配置する「ホームステージング」を活用して、より高く売るための戦略が立てやすくなります。

ただし、買い先行には以下のような注意すべきリスクもあります。

古い家が売れるまでの間、新居と旧居の両方のローンを支払うのが「ダブルローン」という状態です。売却が長引くと、管理費や修繕積立金の支払いも重なり、家計を圧迫します。その結果、焦って相場より安く売ってしまう「投げ売り」につながる恐れがあります。

こうしたリスクを避けるためには「もし期限までに今の家が売れなければ、新居の購入契約を白紙に戻せる」という買い替え特約の利用がおすすめです。しかし、人気の高い物件では、売主からこの特約付きの契約を断られるケースも多いため注意が必要です。

マンションを住み替える際には、市場の動向や税制の優遇措置、そして自分自身の生活の変化を見極めることが大切です。適切な時期に売却することで、経済的なメリットを得やすくなるだけでなく、スムーズに次の生活へ移行できます。ここでは、検討を進めるべき3つのタイミングを解説します。

マンションの資産価値や維持コストの面から見ると、築浅から築15年程度までの間は中古市場での人気が高く、売りやすい時期と言えます。特に狙い目なのが、築12年から15年頃に行われる「大規模修繕工事」の直前です。大規模修繕の後は、建物の維持管理のために修繕積立金が値上げされるケースが多いため、負担が増える前に手放すのが経済的に合理的です。

「マンションは管理を買え」という言葉があり、最近の購入者は管理状態や修繕計画を厳しくチェックする傾向があります。たとえ修繕直後で外観がきれいになっていても、積立金が不足していて将来の大幅な値上げが確定している物件は避けられてしまうでしょう。

また、以下のように住宅ローン控除の期間が終了するタイミングも、住み替えを検討する良いきっかけになります。

この期間が終わると、年末のローン残高に応じた節税メリットがなくなります。そのため、控除期間の終了に合わせて住み替えを行い、再び新しい住宅ローン控除を活用するのも賢い戦略の一つです。

マンションを売却して利益が出た場合にかかる税金(譲渡所得税)は、その物件を所有していた期間によって大きく変わります。税負担を抑えるためには「5年」と「10年」という2つの区切りを意識することが重要です。以下のように、売却した年の1月1日時点で所有期間が「5年」を超えているかどうかが大きな分かれ目になります。

このように、5年を超えると税率が約半分に下がります。そのため、購入してから5年以上経過した物件は、税制面で売り時と言えます。さらに、所有期間が「10年」を超えている場合には「軽減税率の特例」が使える可能性があります。

これを利用すると、売却益のうち6,000万円以下の部分に対する税率が約14.2%まで下がります。長く住んだ家を売る場合には、こうした特例が使えるかどうかも確認しておきましょう。

参照元:国税庁|No.3202 譲渡所得の計算のしかた(分離課税)

経済状況や家族構成の変化も、住み替えを決断する重要な要素です。もし将来的な金利上昇が不安なら、住み替えを機に全期間固定金利や、変動と固定を組み合わせたミックスローンへ借り換えることで、金利上昇リスクに備える戦略も有効です。一方で、何よりも優先すべきなのは「家族の幸せ」ではないでしょうか。

こうした生活の質(QOL)を向上させたいという願いこそが、住み替えの最大の目的となるでしょう。市場のタイミングや税金の計算も大切ですが、家族が快適に暮らせる環境を手に入れることを最優先に考えることをおすすめします。

住み替えは、大きなお金が動く複雑な手続きです。行き当たりばったりで進めると、資金が足りなくなったり、住む場所がなくなったりするトラブルになりかねません。失敗を防ぐためには、正しい順序で計画的に進めることが不可欠です。ここでは、具体的な手順を解説します。

すべての計画は、まず「今の家がいくらで売れるか」を正確に知ることから始まります。自分の想像や、希望価格だけで計画を立てるのは危険です。インターネットの一括査定サイトなどを利用して複数の不動産会社に査定を依頼し、大まかな相場を把握しましょう。

この査定額をベースにして、はじめて以下のような具体的な判断が可能になります。

まずは現状の資産価値を客観的に把握し、無理のない予算計画を立てることが、住み替え成功への第一歩です。

相場がわかったら、次はパートナーとなる不動産会社を選び、売却を依頼する契約(媒介契約)を結びます。住み替えでは売却と購入のタイミング調整が非常に難しいため、できれば「売却」と「購入」を同じ担当者、または同じ会社に依頼するのがおすすめです。

窓口を一本化することで情報共有がスムーズになり、スケジュールのズレによるトラブルを防ぎやすくなります。信頼できる不動産会社を見極めるポイントは、主に以下の3点です。

複数の会社の話を聞き、最も信頼できると感じた相手と契約を結びましょう。

不動産会社が決まったら、いよいよ売却活動と新居探しを本格化させます。「売り先行」の場合は、今の家の売買契約が決まってから、新居探しをスピードアップさせます。逆に「買い先行」の場合は、新居の契約を済ませた後は、速やかに今の家の売却を進めましょう。

この段階で特に重要なのが、引っ越しのスケジュール調整です。今の家の買主に対して、引渡し猶予の特約を交渉することをおすすめします。これは、売却の手続き(決済)が終わった後も、数日から1週間程度はそのまま住み続けられるという取り決めです。

売却代金を受け取ってから、ゆっくり新居へ引っ越しができるため、慌ただしい即日退去を避けられます。なお、売却した後も賃料を払って長く住み続ける「リースバック」とは異なります。住み替えの場合は、あくまで引っ越し作業のための短期間の猶予をもらうのが一般的です。

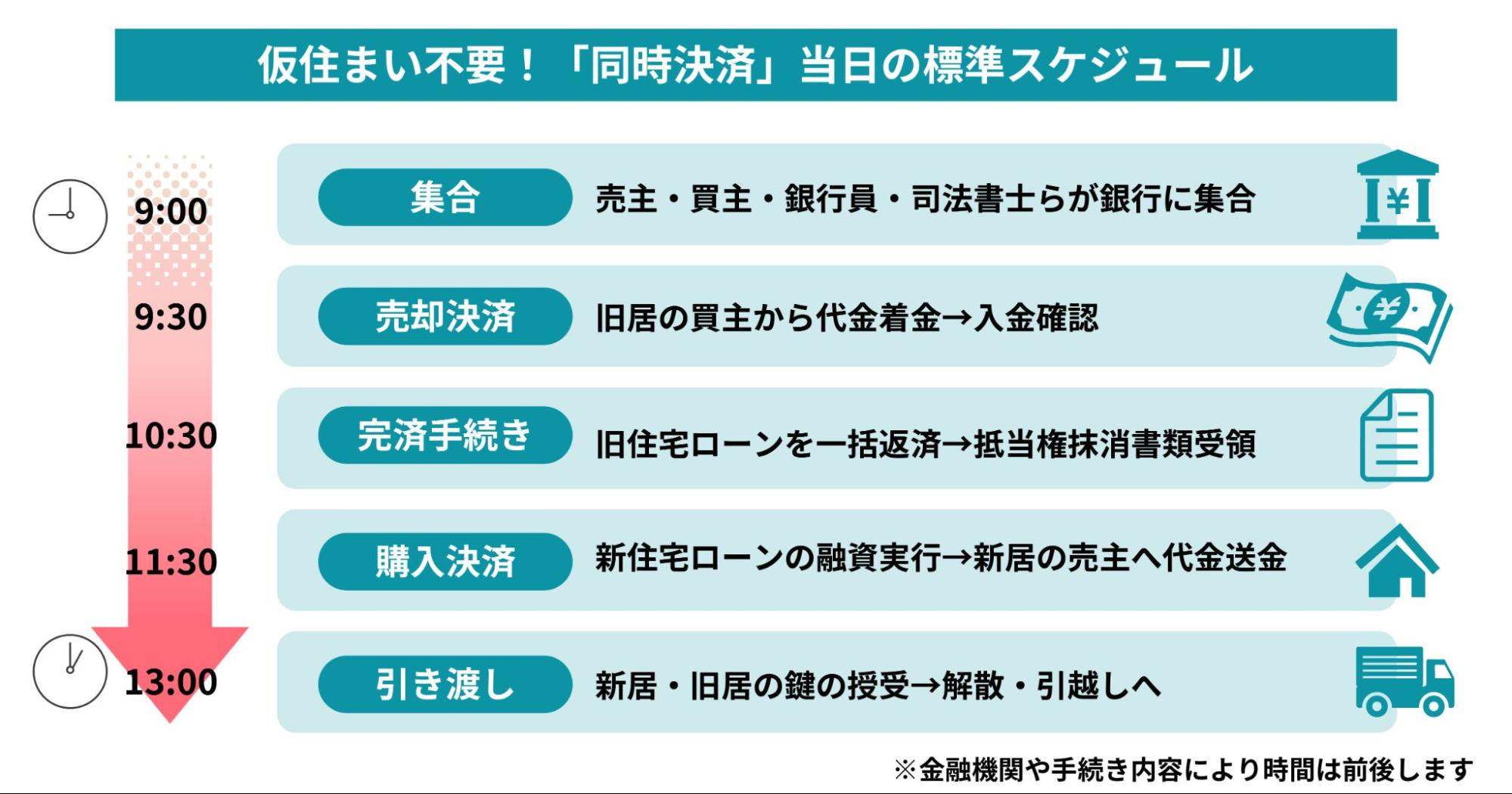

売却と購入の契約が無事に終わったら、最後のお金のやり取り(決済)と鍵の引き渡しを行います。売りと買いの決済を同じ日に行う「同時決済」や、別の日に行う方法などがありますが、不動産会社や銀行の指示に従って手続きを進めましょう。

そして忘れてはならないのが、住み替えをした翌年の2月から3月に行う確定申告です。

売却して利益が出た場合でも損失が出た場合でも、税金の特例を利用して節税するためには、自分で申告をする必要があります。会社員の方でも、この年だけは確定申告が必須になるので、忘れずに準備をしておきましょう。

「住宅ローンがまだ残っているけれど、住み替えはできるの?」と不安に思う方も多いでしょう。結論から言えば、ローンが残っていても住み替えは可能です。ただし、売却して家を引き渡すためには、残っているローンを全額返済し、銀行が設定している「抵当権」を消さなければなりません。

そのためには、現在のローン残高と売れる金額のバランスを確認し、状況に合わせた対処法を選ぶ必要があります。ここでは、3つの対処法を解説します。

まずは、銀行から届く「残高証明書」などで現在のローン残高を確認し、不動産会社の査定額と見比べてみましょう。売却額のほうがローン残高よりも高いケースを「アンダーローン」と呼びます。査定額と売却額は違いますが、ローン残高より高値で売れる公算が立っていれば大きな問題はありません。

家を売ったお金でローンを一括返済でき、さらに手元に残った現金を新居の頭金や諸費用に充てられるからです。資金計画も立てやすく、スムーズに住み替えを進められるでしょう。

一方で、家を売ってもローンを返しきれない状態を「オーバーローン」と呼びます。この場合、足りない分を自分の貯金から出す必要がありますが、もし貯金でも補えないときは「住み替えローン」の利用を検討することになります。

住み替えローンとは、新居の購入資金に加えて、古い家のローン残債(返済しきれなかった分)を上乗せして借りられるローンです。ただし、借りる金額が新居の価値(担保価値)を大きく超えてしまうため、銀行の審査は非常に厳しくなります。銀行の審査では、主に以下の項目が重視されます。

また、通常の住宅ローンよりも金利が高めに設定されることがあるため、毎月の返済額が増えても生活に支障がないか、慎重にシミュレーションする必要があります。

買い先行で進める場合など、一時的にお金が足りなくなる場面では「ダブルローン」や「つなぎ融資」という選択肢もあります。ダブルローンは今の家のローンが残ったまま、新居でも新しいローンを組む方法です。

便利な方法ではありますが、2つのローンを同時に返済する能力があるか厳しく審査されます。年収に対する年間の返済額の割合(返済比率)が、一般的に30〜35%以内に収まるかどうかが大きな壁となります。

つなぎ融資は、今の家が売れてお金が入ってくるまでの短い期間だけ借りるローンです。便利な反面、年利3%以上などの高い金利がかかることが多く、事務手数料も発生します。「時間を買うためのコスト」と割り切って利用する意識が必要です。

住み替えには、物件の価格以外にもさまざまな「諸費用」がかかります。これらを忘れていると、いざという時にお金が足りなくなる恐れがあります。売るときと買うとき、それぞれにかかる費用の目安と内訳を整理しました。

| 項目 | 主な内訳 | 費用の目安・備考 |

|---|---|---|

| 売却費用 | ・仲介手数料(売買価格の約3%+6万円+税) ・印紙税(売買契約書に貼付) ・抵当権抹消登記費用(ローン完済時) ・住宅ローン一括返済手数料 |

売買価格の4〜5% ※最も大きな割合を占めるのは仲介手数料です。 |

| 購入費用 | ・仲介手数料 ・登記費用(所有権移転・保存・抵当権設定) ・住宅ローン保証料・事務手数料 ・火災保険料 ・不動産取得税 ・固定資産税精算金 |

物件価格の5〜8% ※新築か中古か、住宅ローンの種類によって変動します。 |

| 制度活用 (コスト削減) |

登録免許税の軽減措置 住宅用家屋の所有権保存登記や移転登記などにかかる税率が軽減される特例措置。 |

2027年3月31日まで延長 ※この期限までに引き渡し(登記)を完了させるスケジューリングが重要です。 |

詳しく解説していきます。

家を売って利益(譲渡所得)が出た場合、税金を減らすために使える特例があります。代表的なのが「3,000万円特別控除」です。売却益から最大3,000万円を差し引けるため、多くのケースで売却にかかる税金をゼロにできます。しかし重要な注意点があり、この3,000万円控除を使うと、原則として新居で購入した際に使える「住宅ローン控除」を使うことができません。

どちらがお得になるかは以下のとおり、それぞれの金額によって異なります。

どちらが自分にとって有利になるのか、必ず両方のパターンで計算(シミュレーション)をしてから選ぶようにしましょう。

逆に、買った時よりも安く売れてしまい、損失(譲渡損失)が出た場合にも救済措置があります。「損益通算」と「繰越控除」という仕組みです。これは、不動産売却で出た赤字を、給料などの他の所得(黒字)から差し引くことで、払いすぎた所得税や住民税を取り戻せる制度です。

もしその年だけで赤字を引ききれない場合は、翌年以降の3年間にわたって繰り越して控除できます。ただし、利用するためには以下の条件を満たす必要があります。

損失が出たからといって何もしないのではなく、しっかり申告をして税金を取り戻しましょう。

マンションの住み替えを成功させるためには、自分に合った売却方法(売り先行・買い先行)を選び、適切なタイミングを見極めることが大切です。資金計画や税金の特例など、考えるべきことは多いですが、一つひとつの手順を確実に踏んでいけば、失敗のリスクは大きく減らせます。

まずは、自分のマンションが今いくらで売れるのか、正確な相場を知ることから始めてみてください。現状を正しく把握することが、理想の住み替えを実現するための最初の一歩となります。