マンション売却で気になるのが仲介手数料の存在です。「数百万円も取られるの?」「少しでも安く抑えたい」と不安に感じていませんか?

仲介手数料は不動産会社への成功報酬で、法律によって上限額が決まっています。売却価格が400万円を超える場合は「速算式」で計算でき、まずは自分のケースの目安を押さえておきましょう。

マンション売却の仲介手数料はいくら?

売却価格が400万円を超える場合、上限は「売却価格×3%+6万円+消費税」です。例えば3,000万円で売れたマンションなら、仲介手数料の上限は約105万円になります。

ただし、手数料の安さだけで会社を選ぶと販売力が落ち、最終的な手残りはかえって減ってしまうことがあります。手取り額を最大にするには、高く確実に売ってくれる会社選びが大切です。複数社の査定を取り寄せると、査定額や提案内容を比べる目安になります。

本記事では、仲介手数料の相場と計算方法、2024年の法改正、手数料無料に潜むリスクまでを分かりやすく解説します。

この記事のポイント

- 売却価格400万円超の仲介手数料の上限は「売却価格×3%+6万円+消費税」

- 3,000万円のマンションなら仲介手数料の上限は約105万円

- 2024年7月改正で800万円以下の物件は上限33万円(税込)に引き上げ

- 手数料は契約時と引き渡し時の2回に分けて支払うのが一般的

- 手数料無料でも売却価格が下がれば手残りは減るため会社選びが重要

マンション売却の仲介手数料とは?

- マンション売却の仲介手数料とは

-

マンション売却における仲介手数料とは、不動産会社の売却活動に対する「成功報酬」のことです。

売却の相談や依頼をした段階では費用は発生せず、売買契約が成立した時点で初めて支払い義務が生じます。売却活動を行っても買い手が見つからなかった場合、手数料を支払う必要はありません。これは宅地建物取引業法という法律で定められたルールであり、契約成立前に広告費などの名目で費用を請求することは原則として禁じられています。

仲介手数料に含まれる具体的な業務内容は、主に以下の4つです。

| 業務区分 | 具体的な業務内容 |

|---|---|

| 物件調査・価格査定 | ・権利関係・法令制限の調査 ・マンション特有の『管理に係る重要事項調査』 (管理規約、修繕積立金の積立状況、滞納の有無、ペット飼育可否、大規模修繕計画の有無など) |

| 販売活動 | ・レインズ(指定流通機構)への登録 ・広告宣伝(SUUMO等のポータルサイト掲載、チラシ作成・配布) ・オープンルームの開催・運営 |

| 営業活動 | ・購入希望者への対応(問い合わせ対応、追客) ・内覧の立ち会い(物件の魅力説明、懸念点の解消) |

| 契約・決済業務 | ・重要事項説明書・売買契約書の作成 ・住宅ローン審査のサポート ・決済・引き渡しの立ち会い(登記手続きの手配など) |

全ての業務コストが手数料に含まれているため、原則として売主が別途広告費などを負担する必要はありません。

マンション売却の仲介手数料の法定上限額と計算方法

仲介手数料は不動産会社が自由に決められるものではなく、法律によって「上限額」が定められています。

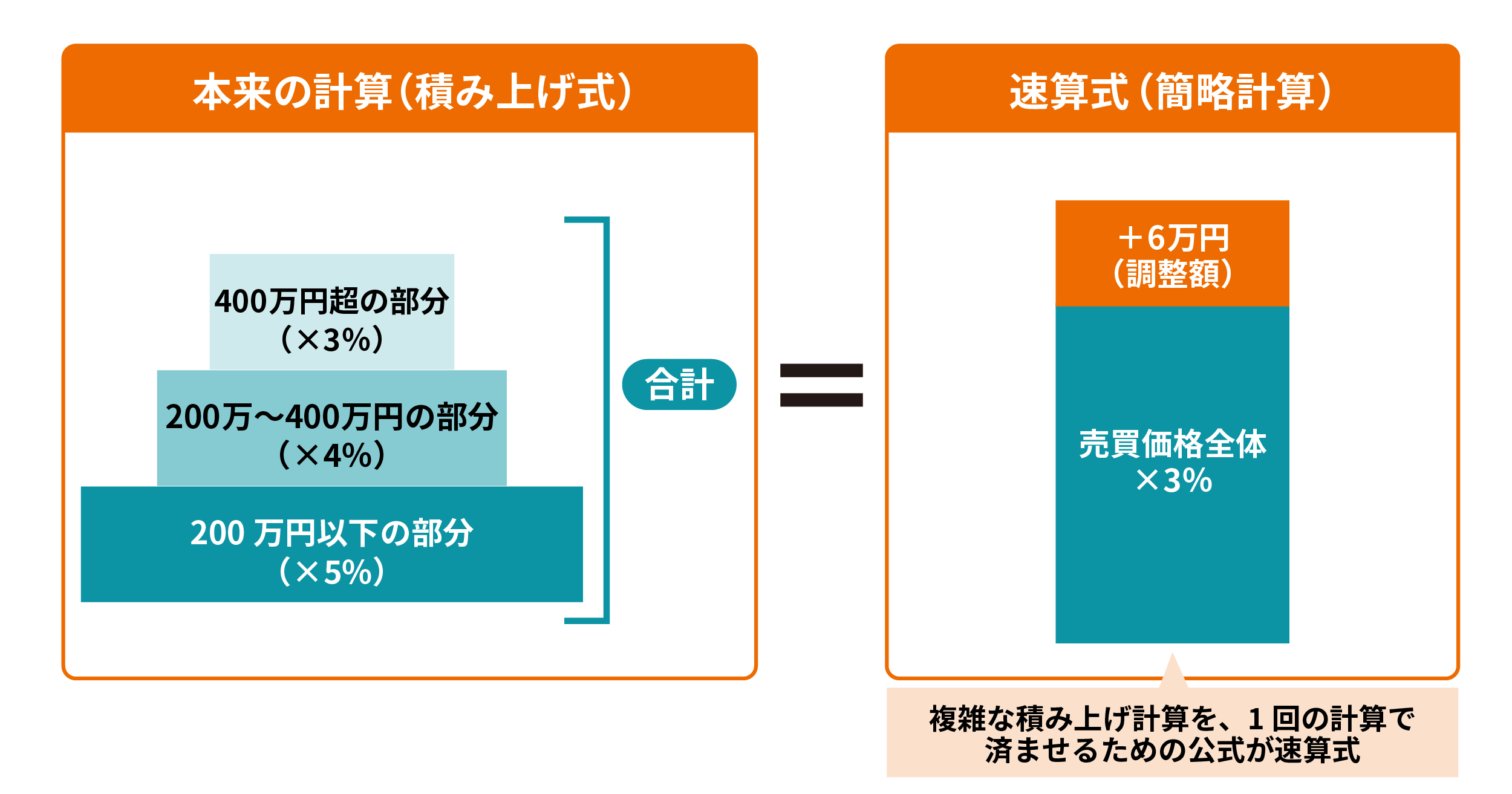

多くの不動産会社は、法定上限額を正規の手数料として設定しています。本来の計算式は、取引額を「200万円以下」「200万〜400万円」「400万円超」の3つの層に分け、それぞれの料率を掛けて積み上げる仕組みです。

しかし、計算が非常に複雑であるため、実務では一般的に「速算式」を用いて算出します。

売却価格が400万円を超える場合の速算式は、以下のとおりです。

(売却価格 × 3% + 6万円) + 消費税

式に含まれる「+6万円」は、取引額が400万円を超える部分の計算を簡単にするための調整額です。本来の3層積み上げ計算で発生する差額を補正するために足されています。実際にいくらかかるのか、売却価格ごとの上限額を確認してみましょう。

【早見表】売買価格別のマンション仲介手数料シミュレーション

売却価格ごとの仲介手数料の上限額(税込10%)は、以下のとおりです。

| 売却価格 | 仲介手数料の上限(税込) |

|---|---|

| 500万円 | 23.1万円 |

| 1,000万円 | 39.6万円 |

| 2,000万円 | 72.6万円 |

| 3,000万円 | 105.6万円 |

| 4,000万円 | 138.6万円 |

| 5,000万円 | 171.6万円 |

| 1億円 | 336.6万円 |

なお、計算に用いる売却価格は「税抜(本体価格)」です。ただし、個人がマイホームを売却する場合は通常「非課税取引」となるため、売買代金そのものを使って計算します。

【2024年7月改正】800万円以下の物件の仲介手数料に適用される「特例」とは

2024年7月1日の改正により、売却価格が800万円以下の物件に対する仲介手数料の上限が、30万円(税込33万円)に引き上げられました。これは空き家流通の促進と、不動産会社の採算性確保を目的としたものです。

この特例における重要なポイントは、主に以下の3点です。

- 売却価格が800万円以下の物件が対象

- 居住中のマンションも対象になり得る

- 売主との合意が必要(自動適用ではない)

中でも特に重要なのが対象物件の範囲です。法律上は「低廉な空家等」とされていますが、国土交通省の指針により「現に使用されているか否かは問わない」とされています。つまり、現在居住中のマンションであっても、売却価格が800万円以下であれば対象になります。

また、この特例は自動的に適用されるわけではありません。媒介契約を結ぶ際に、不動産会社から特例を用いる旨の説明があり、売主が合意した場合に限り適用されます。

築古物件や地方物件など、従来の手数料では不動産会社が消極的だった物件でも、この特例により積極的に扱ってもらえる可能性が高まります

マンションの売却で仲介手数料を支払うタイミングと条件

仲介手数料は、一度に全額を支払うのではなく、手続きの進捗に合わせて2回に分けて支払うのが一般的です。業界の慣例として、支払いのタイミングは主に以下の2回に設定されています。

- 売買契約の締結時(半金)

- 決済・引き渡し時(半金)

一つ目のタイミングは、売買契約の締結時です。買主と売買契約を結び、手付金を受領した段階で手数料の50%を支払います。法律上は契約成立時に全額の請求権が発生しますが、取引完了までのリスク分散として分割払いが採用されています。

二つ目のタイミングは、決済・引き渡し時です。残りの代金を受領し、物件の鍵を買主に引き渡す段階で残りの50%を支払います。会社によっては決済時に一括払いとする場合もあるため、事前に確認しておきましょう。

1. 手数料が発生しないケース

仲介手数料は完全成功報酬であるため、売却活動を行っても契約に至らなかった場合、手数料は一切発生しません。手数料がかからない主なケースは、以下の3つです。

- 販売期間中に買い手が見つからなかった場合

- 買主のローン審査落ちによる白紙解除の場合

- 管理規約の制限などによる契約解除の場合

具体的には、半年間活動しても買い手がつかず、販売を中止したような場合は支払いが不要です。また一度契約しても、買主の住宅ローン審査が通らなかったり後から契約履行が不可能であることが発覚したりして、白紙解除となった場合は受領済みの手数料は返還されます。

ただし、売主が特別に依頼した広告費や遠隔地への出張費などについては、事前に承諾していた場合に限り、成約の有無にかかわらず実費を請求されることがあります。

2. 契約後に売却をキャンセルした場合の取り扱い

注意が必要なのは、売買契約を締結した後に売主の都合でキャンセルする場合です。「やはり売りたくない」といった売主側の理由で契約を解除する場合、仲介会社の業務自体は完了しているとみなされ、仲介手数料の支払い義務が残るのが一般的です。

手数料だけでなく、買主への「手付倍返し」や違約金が必要になるケースも多いため、契約後の安易なキャンセルは大きな金銭的ダメージを伴います

マンション売却の仲介手数料を安易に値引き・無料にするリスク

「手数料無料」や「半額」を謳う不動産会社も存在しますが、安易に飛びつく前にその仕組みとリスクを理解しておく必要があります。手数料は不動産会社の活動資金そのものです。手数料を削ることは、販売活動の質に影響を与える可能性があります。ここでは、代表的なリスクについて解説します。

1. 無理な「値引き交渉」が招く販売活動の質の低下

売主から無理な値引き交渉をすることは、結果として自身の不利益になる可能性があるため推奨されません。報酬が減ることによって生じる主なリスクは、以下の3点です。

| リスク | 具体的な弊害 |

|---|---|

| モチベーション低下 | 担当者の優先順位が下がり正規手数料の案件を優先されてしまう |

| 広告費の削減 | ポータルサイトのオプション枠などが使われず露出が減る |

| 囲い込みの誘発 | 減った報酬を取り戻すため他社を排除して両手仲介に固執される |

正規手数料の案件と値引き案件があれば、営業担当者は当然、利益の大きい案件を優先します。結果として、対応の優先順位が下がってしまう恐れがあります。ポータルサイトのオプション枠などが使われず、露出が減ることで、購入検討者の目に触れる機会が減少してしまいます。強引に値引きを迫るよりも「専任媒介契約」を条件にして交渉するなど、双方が納得できる形で進める方が合理的です。

2. 自社利益を優先する「囲い込み」による機会損失

「手数料無料」を掲げる業者の多くは、売主からの手数料をゼロにする代わりに、買主から手数料をもらう「両手仲介」を前提としています。ここで発生しやすいのが「囲い込み」という問題です。

自社で買主を見つけなければ利益が出ないため、他社から「購入したい人がいる」と問い合わせがあっても「商談中です」と嘘をついて断ってしまう行為を指します。

囲い込みが行われると、本来なら他社経由で高く売れたはずのチャンスを逃し、自社の顧客が見つかるまで売れ残ることになります

結果として「値下げ」を余儀なくされ、手数料を節約した金額以上に損をする可能性があります。

マンション売却「手数料無料 vs 高値売却」の手残り比較シミュレーション

手数料の安さは魅力的ですが、最終的な手取り額に最も影響するのは「いくらで売れるか」です。実は、売却価格が相場より「約3.5%」下がるだけで、手数料(上限約3%)を無料にしたメリットは消滅し、逆に損をしてしまいます。集客力の差が手取り額にどう響くか、3,000万円が相場のマンションでシミュレーションしてみましょう。

| 項目 | ケースA(手数料無料) | ケースB(正規手数料) |

|---|---|---|

| 成約価格 | 2,800万円 (集客不足で安値成約) |

3,000万円 (適正価格で成約) |

| 仲介手数料 | 0円 | 約105万円 |

| 最終手残り | 2,800万円 | 2,895万円 (約95万円多い) |

このケースでは、売却価格に200万円の差が生まれた結果、正規手数料を払ったケースBの方が約95万円も手元に多く残ることになります。「手数料無料で高く売れる」のが理想ですが、安易なコスト削減は販売力(集客力)の低下を招き、結果として価格ダウンにつながるケースがあります。

結局は「集客力の有無」が重要であるため、手数料の安さだけでなく、その会社の実力をしっかり見極めることが大切です。

マンション売却で仲介手数料以外の諸費用と税金

マンション売却の最終的な手取り額を知るには、手数料以外の「諸費用」や「戻ってくるお金」も把握しておく必要があります。資金計画を立てる際は、以下の計算式をイメージしてください。

手取り額の計算式

手取り = 売却価格 - 諸費用(マイナス) + 精算金・返戻金(プラス) - 税金(利益が出た場合)

この計算式を構成する「出ていくお金(諸費用)」「戻ってくるお金(精算金)」そして「税金」について、詳しく解説します。

1. 仲介手数料以外にかかる主な「諸費用」一覧

必ず発生する「出ていくお金」には、印紙税や登記費用に加え、マンション特有の費用も含まれます。

| 分類 | 費用項目 | 内容 |

|---|---|---|

| 一般的な費用 | 印紙税 | 売買契約書に貼る税金(軽減措置あり) |

| 登記費用 | 抵当権抹消などの登録免許税と司法書士報酬 | |

| その他 | 引っ越し費用、不用品処分費など | |

| マンション特有の費用 | 調査費用 | 管理会社から取り寄せる「調査報告書」の発行手数料 |

| 精算金 | 管理費・修繕積立金の日割り精算(※通常はプラス) |

印紙税は売買契約書に貼付する国税であり、2027年3月末までは軽減措置が適用されます。登記費用は、住宅ローン完済時の抵当権抹消登記などにかかる登録免許税と、司法書士への報酬です。

また、マンション特有の費用として「管理に係る重要事項調査報告書」の取得費用がかかります。これは管理会社に支払う発行手数料で、数千円から1.5万円程度が目安です。重要事項調査報告書の取得費用は、不動産会社が営業経費として負担するケースもあります。

2. 売主へ「戻ってくるお金(精算金・返戻金)」

諸費用だけでなく、引き渡し時に「戻ってくるお金」も存在します。これらは手取り額を増やす重要な要素です。

| 項目 | 内容・仕組み |

|---|---|

| 固定資産税・都市計画税の精算金 | 1年分を前払いしている税金を、引き渡し日を基準に日割り計算し、未経過分を買主から受け取る。 |

| 管理費・修繕積立金の精算金 | 当月分として引き落とされた金額のうち、引き渡し日以降の分を買主から受け取る(日割り精算)。 |

| 火災保険料の解約返戻金 | 長期一括払いをしている場合、売却後に解約手続きを行うことで、残期間分の保険料が保険会社から戻ってくる。 |

| 住宅ローン保証料の返戻金 | 借入時に保証料を一括前払いしていた場合、繰り上げ返済に伴い、未経過期間分の保証料が金融機関(保証会社)から返還される場合がある。 |

火災保険料や住宅ローン保証料は、自動的に返金されるわけではなく、売主自身による解約等の手続きが必要になるケースが多いです。決済が終わった後に手続きを忘れないよう、事前に不動産会社や金融機関へ手順を確認しておきましょう。

3. 売却益が出た場合のみ発生する「譲渡所得税」の仕組み

マンションが購入時よりも高く売れて「利益(譲渡所得)」が出た場合に限り、税金がかかります。

譲渡所得の計算式

譲渡所得 = 売却価格 -(取得費 + 譲渡費用)

取得費とは、物件の購入代金や購入時の手数料などから、建物の減価償却費を差し引いた金額を指します。税率は所有期間によって異なり、所有期間が5年以下の「短期譲渡所得」は約39%、5年超の「長期譲渡所得」は約20%となります。

節税に役立つ「3,000万円特別控除」と併用ルールの注意点

マイホームを売却する場合、譲渡所得から最高3,000万円を控除できる特例があり、多くのケースで税金をゼロにできます。ただし、この特例を利用する際には、以下のポイントに注意しましょう。

- 新居で「住宅ローン控除」を利用する場合は併用できない

- 売却益が大きいなら「3,000万円控除」が有利な場合が多い

- 売却益が少額なら「住宅ローン控除」が有利な場合が多い

買い替え先で住宅ローン控除を利用したい場合、3,000万円特別控除とは併用できないため、どちらが得になるかシミュレーションが必要です。適用要件は複雑なため、事前に税理士等へ確認することをおすすめします。

まとめ

マンション売却の仲介手数料は、法律で上限が決まっており、不動産会社への成功報酬として支払うものです。一見すると高額な出費に思えますが、安易に「手数料無料」の業者を選ぶと販売活動の質が下がり、結果として売却価格が大きく下がってしまうリスクもあります。

大切なのは「手数料の安さ」よりも「最終的な手取り額(手残り)」を最大化することです。そのためには自身のマンションを高く、確実に売ってくれる不動産会社を見つけることが重要です。

まずは無料の一括査定を利用して、複数の不動産会社の査定額や提案内容を比較してみましょう。信頼できるパートナーを見つけ、納得のいくマンション売却を実現させてください。