マンションを売却したら多くのケースで確定申告を行いますが、必要な書類がわからず戸惑う方も多いのではないでしょうか。特に確定申告が初めての場合は、申告書の種類や入手先がわかりづらいものです。

マンション売却時の確定申告では、売買契約書や登記事項証明書などの書類を添付します。さらに、3,000万円特別控除をはじめとする特例を利用する場合は、追加の書類も必要になります。

この記事では、確定申告に必要な書類の一覧と入手方法、各種特例に対応した追加書類、そして書類を紛失した際の代替手段まで詳しく解説しています。申告期限までに準備を整え、スムーズに手続きを進めるため参考にしてください。

参照元:国税庁「不動産等を売却した方へ」

マンション売却後の確定申告で必要な書類一覧

マンションを売却して利益(譲渡所得)が生じた場合、原則として確定申告が必要です。申告書の作成にあたり、税務署への提出と申告書を作成するために参照する書類を準備します。

| 用途 | 書類名 |

|---|---|

| 税務署に提出 | 確定申告書 第一表・第二表 |

| 確定申告書 第三表(分離課税用) | |

| 譲渡所得の内訳書(確定申告書付表兼計算明細書) | |

| 申告書作成時に参照 | 売却時の売買契約書の写し |

| 取得時の売買契約書の写し | |

| 登記事項証明書 | |

| 仲介手数料・印紙代等の領収書 | |

| マイナンバーカード |

参照元:国税庁「申告書添付書類一覧(譲渡所得・山林所得関係)」

申告方法は「手書き」と「e-Tax(電子申告)」の2通りがありますが、必要書類はほぼ共通です。この章では、各書類の取得方法や利用目的、注意点などを解説します。

確定申告書 第一表・第二表

1年間の所得と税額を申告するための書類です。第一表には収入や所得、税額計算の結果を、第二表には所得の内訳や各種控除の詳細を記載します。マンション売却による譲渡所得だけでなく、給与など他の所得もあわせて申告します。

- 入手方法

-

- 税務署窓口で受け取る

- 国税庁ホームページからダウンロード

- 「確定申告書等作成コーナー」で作成すると入力内容に応じて自動作成される

確定申告書 第三表(分離課税用)

不動産の譲渡所得など、分離課税の対象となる所得を申告するための書類です。マンションの売却益は給与所得とは別に税額を計算するため、第三表への記入が必要です。税率は、売却した年の1月1日時点での所有期間が「5年以下(短期譲渡)」か「5年超(長期譲渡)」で異なるため、事前に所有期間を確認しておきましょう。

- 入手方法

-

- 税務署窓口で受け取る

- 国税庁ホームページからダウンロード

- 「確定申告書等作成コーナー」の譲渡所得の入力時に自動作成

譲渡所得の内訳書(確定申告書付表兼計算明細書)

譲渡所得の計算過程を詳細に記載する書類です。売却した不動産について、以下の内容を項目ごとに記載し、最終的な譲渡所得金額を算出します。

- 所在地

- 譲渡/取得年月日

- 面積

- 共有者・持分(共有名義の場合)

- 建物の減価償却費相当額など

この書類の目的は、税務署が「利益の算出根拠」「経費の内訳」「特例要件の充足」を確認できる形に整理することです。記入・入力時は売買契約書や領収書を手元に用意するとスムーズです。

- 入手方法

-

- 税務署窓口で受け取る

- 国税庁ホームページからダウンロード

- 「確定申告書等作成コーナー」で譲渡所得の入力時に自動作成

売却時の売買契約書の写し

マンションの売却価格を証明する書類です。譲渡所得の計算において「譲渡価額」を確定するために必要となります。確定申告では、原本ではなく写し(コピー)を提出または保管し、原本は手元に保管しておきましょう。

- 入手方法

-

- 売却時に不動産会社から受け取った売買契約書(原本)をコピーする

- 紛失した場合は売却時の不動産会社に問い合わせる

取得時の売買契約書の写し

マンション購入時の価格を証明する資料です。譲渡所得は「売却価格-(取得費+譲渡費用)」で計算されるため、正確な取得費を確認するために準備します。取得費を示す資料が見当たらない場合は、取得費を売却価格の5%として計算する「概算取得費」を用いることとなり、税負担が増える可能性があります。

- 入手方法

-

- 購入時に受け取った書類を確認

- 紛失した場合は取得時の不動産会社に問い合わせ

登記事項証明書

不動産の所在地・面積・所有者・取得日などが記録された公的書類です。所有期間の確認や、売却した物件の権利関係を証明するために使用します。所有期間に応じて適用税率が変わるため、取得日の確認資料として重要な役割を果たします。入手方法は、以下のとおりです。

| 入手方法 | 受取方法 | 手数料(1通) |

|---|---|---|

| 法務局窓口(書面請求) | 窓口 | 600円 |

| 登記・供託オンライン申請システム(登記ねっと)でオンライン請求 | 郵送 | 520円 |

| 窓口 | 490円 |

仲介手数料・印紙代等の領収書

マンション売却時に支払った費用を証明する書類です。仲介手数料、売主が負担した売買契約書の印紙代、抵当権抹消登記にかかった費用などは「譲渡費用」として売却価格から差し引けます。譲渡所得を減らし、税負担の軽減につながるため、漏れなく計上することが重要です。

- 入手方法

-

- 売却手続きの際に受け取った領収書を準備する

- 紛失した場合は振込明細や請求書など支払内容が分かる資料を用意する

マイナンバーカード

申告者本人の番号確認と本人確認を行うための書類です。確定申告書にはマイナンバーの記載が求められます。マイナンバーカードがない場合は「通知カード」または「住民票の写しなどの番号確認書類」と運転免許証などの本人確認書類で代用できます。

- 入手方法

-

- 住所地の市区町村窓口で申請する(交付まで1ヶ月程度)

- カードがない場合は通知カードまたはマイナンバー記載の住民票+本人確認書類で対応

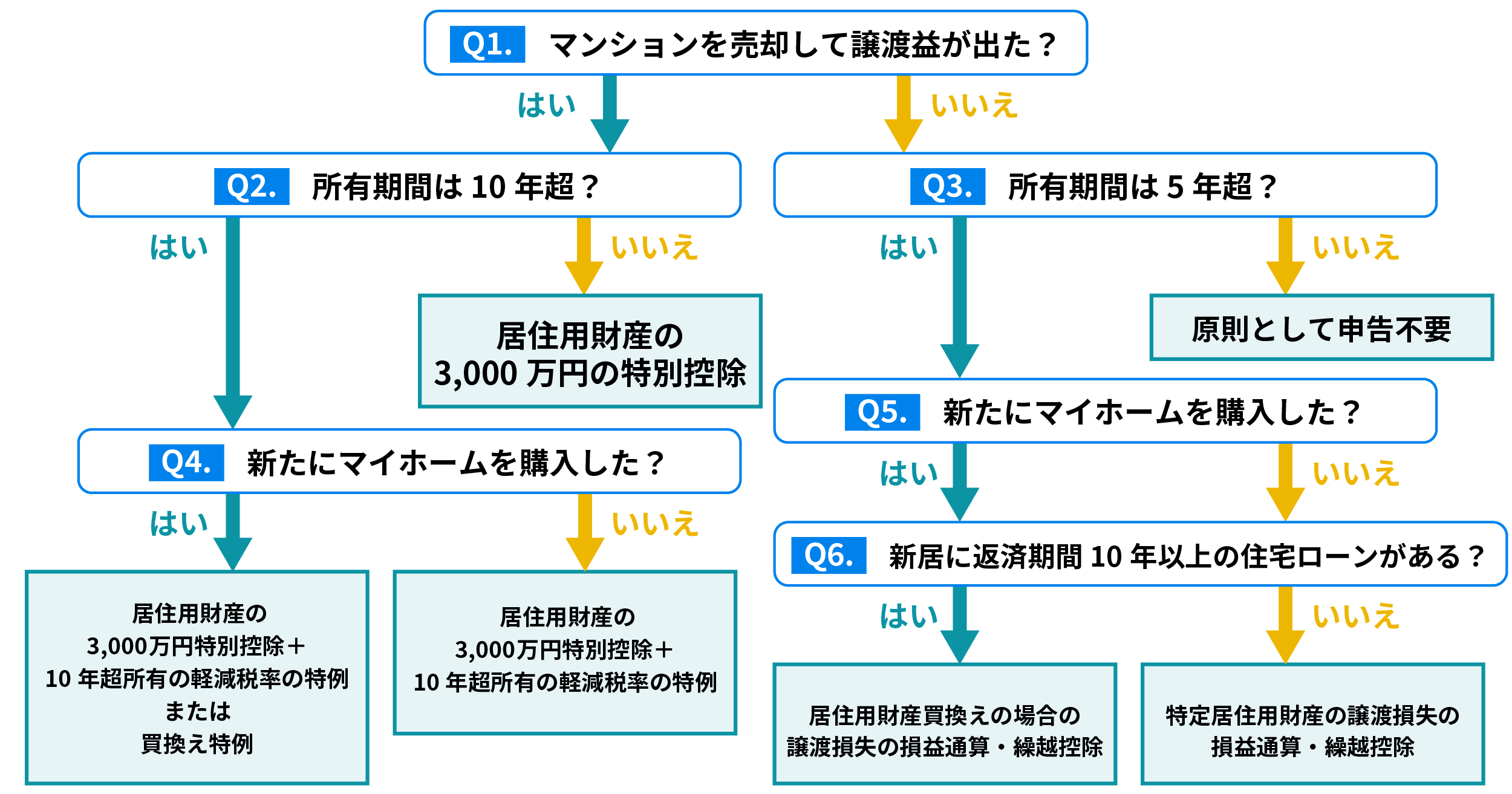

マンション売却で特例や控除を受けるための追加書類

不動産の売却では、一定の要件を満たすことで税負担を軽減できる特例や控除が用意されています。主な特例・控除は、以下のとおりです。

- 3,000万円特別控除

- 10年超所有の軽減税率の特例

- 買換え特例

- 譲渡損失の繰越控除

これらの申告の際は基本の申告書類に加え、特例ごとに定められた追加書類の提出または保存が必要です。最新の適用要件は、国税庁の公式サイトまたは所轄税務署でご確認ください。

1. 居住用財産の3,000万円特別控除の適用に必要な書類

マイホームを売却した場合に、譲渡所得から最大3,000万円を控除できる制度です。適用には「売却物件に居住していた事実」を証明する書類が必要となります。

- 主な必要書類

-

- 住民票の除票または戸籍の附票※発行から3ヶ月以内のもの

- 売買契約書の写し

- 譲渡所得の内訳書

住民票の除票または戸籍の附票は、売却物件の住所に居住していたことを証明するために提出します。すでに転居済みの場合は、旧住所地の市区町村窓口で取得してください。

この特例は、マンションに住まなくなった日から3年を経過する年の12月31日までに売却した場合に適用されます。ただし、親族間売買など一部のケースでは適用対象外です。また、3,000万円特別控除を適用すると、新居への入居年およびその前後一定期間において住宅ローン控除が適用できない場合があります。

適用の可否は入居年と売却年の関係により変わるため、国税庁の住宅ローン控除の要件をご確認ください。控除額の見込みを試算し、総合的にメリットの大きい選択をしましょう。

参照元:国税庁「No.3302 マイホームを売ったときの特例」

2. 10年超所有の軽減税率の特例の適用に必要な書類

売却した年の1月1日時点で所有期間が10年を超える居住用財産については、譲渡所得に軽減税率が適用されます。

この特例は3,000万円特別控除との併用が可能で、同時に申請する場合、共通する書類は1部のみで問題ありません。

- 必要書類

-

- 譲渡所得の内訳書(土地・建物用)

- 登記事項証明書

- 住民票の除票または戸籍の附票

- 売買契約書の写し(取得時・売却時)

軽減税率は、売却収入から取得費・譲渡費用・特別控除を差し引いた「課税長期譲渡所得金額」に対して、以下の割合で適用されます。

- 6,000万円以下の部分:14.21%(所得税+復興特別所得税・住民税)

- 6,000万円を超える部分:20.315%(所得税+復興特別所得税・住民税)

参照元:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

3. 買換え特例を受ける場合の必要書類

一定の要件を満たす居住用財産を売却して新たにマイホームを購入した場合に、譲渡益への課税を将来に繰り延べられる特例です。売却資産と買換え資産の両方の書類を準備する必要があります。

- 必要書類

-

- 売却資産:登記事項証明書、売買契約書の写し、住民票の除票

- 買換え資産:売買契約書の写し、登記事項証明書

- 買換(代替)資産の明細書

この特例には適用期限があり、対象となる譲渡期間が定められています。最新の適用期限は国税庁のページで確認してください。

参照元:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

4. 譲渡損失の損益通算・繰越控除を受ける場合の必要書類

この特例は、住宅ローン残高がある場合と買換えを行う場合で、適用要件が異なります。ご自身の状況に応じて、該当する要件を確認してください。

買換えをした場合の譲渡損失の損益通算・繰越控除

マイホームを売却して損失が生じ、新たにマイホームを購入した場合に適用できる特例です。一定要件を満たせば、譲渡損失を給与所得など他の所得と損益通算でき、控除しきれない損失は翌年以降3年間繰り越せます。

- 必要書類

-

- 居住用財産の譲渡損失の金額の明細書(買換え用)

- 登記事項証明書(売却資産・買換え資産)

- 売買契約書の写し(取得時・売却時)

- 住民票の除票または戸籍の附票

- 買換え資産の住宅ローン残高証明書(年末残高)

参照元:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

住宅ローンが残るマイホームを売却した場合の譲渡損失の損益通算・繰越控除

住宅ローン残高があるマイホームを売却して損失が生じた場合、買換えをしなくても適用できる特例です。一定要件を満たせば、譲渡損失を他の所得と損益通算でき、控除しきれない損失は翌年以降3年間繰り越せます。

- 必要書類

-

- 特定居住用財産の譲渡損失の金額の明細書

- 登記事項証明書

- 売買契約書の写し(取得時・売却時)

- 売却契約日の前日における住宅ローン残高証明書

- 住民票の除票または戸籍の附票

確定申告に必要な書類がない・紛失した際の代替手段

必要な書類が見つからない場合でも、代替手段で対応できるケースがあります。この章では、書類ごとの代替手段を解説します。

1. 購入時の売買契約書や領収書がない

売却するマイホームの購入時の売買契約書で確認するのは、取得費(購入価額)と、取得費に算入できる付随費用(仲介手数料・印紙税・司法書士報酬など)に関わる情報です。この書類を紛失した場合は、以下の方法で取得費を確認しましょう。

- 購入時の仲介会社(新築の場合は売主)へ問い合わせる

- 登記事項証明書を法務局で入手し確認する

- 金融機関へ照会する

これらの方法で確認できない場合は、売却価格の5%を概算取得費として計算します。ただし、概算取得費は実際の購入価格より低くなることが多く、結果として税負担が増える可能性があります。

2. 売却時の売買契約書や領収書がない

譲渡時の契約書を紛失した場合は、以下の方法で確認しましょう。

- 仲介会社へ問い合わせる

- 買主へ確認する

- 通帳の入金記録を確認する

- 登記事項証明書を確認する

売却価格は入金記録や登記情報から比較的確認しやすいため、複数の資料を組み合わせて証明できます。

3. 相続した不動産の取得費がわからない

相続で取得した不動産は、被相続人(亡くなった方)の取得費を引き継ぎます。購入価格がわからない場合の対処法は、以下のとおりです。

- 当時の仲介会社・金融機関へ照会する

- 売却価格の5%で概算取得費を計算する

相続不動産は、取得時期が古く資料が残っていないケースが多いです。売却を検討し始めた段階で、早めに調査を始めることをおすすめします。

4. 取得費に入れたい工事費・設備費の領収書がない

リフォームや設備交換の費用を取得費に加算したい場合、領収書がなくても以下の方法で対応できる可能性があります。

- 工事会社へ再発行を依頼する

- 銀行の振込明細・通帳の記録を確認する

- 工事契約書・見積書を確認する

取得費に算入できるのは、資産価値を高める「資本的支出」に該当する工事に限られます。壁紙の張り替えや設備の修理など、修繕目的の工事は原則として対象外です。判断が難しい場合は、税理士や税務署に確認してください。

マンション売却後の確定申告は自分でできる?

国税庁の「確定申告書等作成コーナー」にアクセスし、画面の案内に沿って必要事項を入力するだけで申告書を作成できます。税理士などの専門家に依頼せず、自分で申告を行う場合は、以下の手順で進めましょう。

| 手順 | 内容 |

|---|---|

| 1. 特例・控除の確認 | 3,000万円特別控除や軽減税率など、利用できる特例を確認 |

| 2. 必要書類の準備 | 売買契約書、登記事項証明書、領収書類などを用意 |

| 3. 譲渡所得税の計算 | 「売却価格 −(取得費+譲渡費用)− 特別控除額」で算出 |

| 4. 確定申告書の作成 | 「確定申告書等作成コーナー」または手書きで作成 |

| 5. 確定申告書の提出・納税 | 期限内に税務署へ提出し、納税を完了 |

【手続きの概要】

- 申告期間:毎年2月16日〜3月15日(土日祝の場合は翌営業日)

- 提出方法:郵送、税務署窓口、e-Tax(電子申告)

- 納税方法:振替納税、クレジットカード、コンビニ納付、金融機関窓口など

申告書等作成コーナーでは、画面の指示に従って必要な数値を入れることで、譲渡所得の内訳書や第三表が自動で作成されます。書類の準備さえ整っていれば、初めての方でも進められます。ただし、複数の特例を併用する場合や相続不動産の売却など複雑なケースでは、税理士への相談を検討してください。

参照元:国税庁「譲渡所得の申告のしかた」

確定申告を税理士に依頼した場合の費用はいくら?

特例の適用要件が複雑な場合や相続を伴う売却では、税理士に依頼した方が安心な場合があります。不動産売却の確定申告を税理士に依頼する場合、費用の相場は一般的に5万円〜20万円程度です。具体的な報酬額は、売却益にあたる「譲渡所得額」の大きさに応じて決まることが多く、目安は以下のとおりです。

- 譲渡所得が1,000万円以内:5〜6万円

- 譲渡所得が3,000万〜5,000万円:12〜15万円

特例や控除を適用する場合は、手続きの複雑さにより数万円追加となるケースがあります。依頼先によって金額は異なるため、複数の税理士事務所に見積もりを依頼し、比較検討することをおすすめします。

マンション売却の確定申告に関するよくある質問

マンション売却後の確定申告について、多く寄せられる疑問を見てみましょう。

1. 確定申告の期間はいつからいつまでですか?

マンションを売却した翌年の2月16日から3月15日までが、確定申告の期間です。申告期限・納期限が土日祝日等に当たる場合は、その次の平日が期限となります。

例えば2025年中にマンションを売却した場合は、2026年2月16日〜3月16日が申告期間です。なお、譲渡損失の繰越控除など還付を受けるための申告は、2月16日を待たずに1月から提出できます。

2. e-Taxで確定申告を行う際の注意点は?

e-Tax(国税電子申告・納税システム)を利用する場合でも、準備する書類は手書きの申告とほぼ同じです。申告に必要な環境として、マイナンバーカードとICカードリーダー、またはマイナンバーカード対応スマートフォンを用意してください。スマートフォンでe-Taxを行う場合は、以下の準備を行いましょう。

| 項目 | 内容 |

|---|---|

| NFC対応スマートフォン | NFC/おサイフケータイ等でマイナンバーカードのICチップを読み取れる |

| マイナポータルアプリのインストール | カード読み取り・本人認証に使用 |

| マイナンバーカードの暗証番号 | ・利用者証明用:数字4桁 ・署名用:英数字6〜16桁 |

譲渡所得の内訳書は、確定申告書等作成コーナーで作成したデータをそのまま送信できます。その他の添付書類は、PDF等のイメージデータで提出する場合があります。また、5年間の保存が必要です。

3. 確定申告をしないとどうなりますか?

利益が出ているにもかかわらず申告しなかった場合には、以下のペナルティが課される可能性があります。

| 種類 | 内容 |

|---|---|

| 無申告加算税 | 本来の税額に対して以下の割合で上乗せされる。

申告のタイミング(自主申告か、調査通知後か等)で変わる。上記は調査通知後に申告した場合の割合。 |

| 延滞税 | 納付期限の翌日から発生。年率は経済情勢により変動する。 |

| 重加算税 | 意図的な隠蔽・仮装があった場合、35〜40%が課される。 |

3,000万円特別控除などの特例を利用する場合は、期限内の申告が必要です。申告を怠ると特例を受けられず、本来より高い税額を支払うことになりかねません。期限内の申告を徹底してください。

まとめ

マンション売却後の確定申告は、必要書類が揃えば自身で進められます。売買契約書や登記事項証明書など基本の書類を準備し、翌年2月16日〜3月15日の期間内に申告を行いましょう。3,000万円特別控除や軽減税率の特例を活用すれば、税負担を大きく軽減できる可能性があります。

「書類を紛失してしまった」「取得費がわからない」といった場合でも、仲介会社への問い合わせや金融機関の記録確認など、代替手段は複数あります。まずは手元の書類を確認し、不足があれば早めに対応を始めてください。

確定申告書等作成コーナーを使えば、画面の案内に沿って入力するだけで申告書が完成します。相続が絡むケースや複数の特例を併用する場合など、判断に迷う場面では税理士への相談がおすすめです。余裕をもって準備を進め、期限内に申告・納税を済ませましょう。