マンション価格の高騰が続く一方で「2026年以降は価格が下がるのではないか」「金利上昇で売れなくなるのでは」といった不安を感じている方は多いのではないでしょうか。

実は、マンションを高く売るための「売り時」は、市場の動向だけでなく、築年数や税制のタイミング、資産状況によって大きく左右されます。

この記事では、2026年の最新市況予測に加え、マンション特有の事情や税金の仕組みを網羅し、損をしないための売却タイミングを解説します。

【2026年最新】今はマンションの売り時と言えるのか?

「2025年問題で不動産価格が暴落する」といった噂を耳にすることもありますが、現状のデータを見る限り急激な市場崩壊は起きていません。しかし、すべてのマンションが一律に高く売れる時代は終わりつつあり「高く売れる物件」と「売れ残る物件」の二極化が進んでいます。

都心部や駅近の利便性が高いエリアは底堅い需要がありますが、郊外やバス便エリアでは在庫が増加傾向にあり、さらに2026年には約2.3万戸の新築供給が予測されています。

まずは自身のマンションの「現在の市場価値」と「ローン残債」を正確に把握し、戦略を立てることが重要です。

市場環境を正しく理解するためには、新築価格の高騰が中古市場に与える影響や、在庫の増加傾向、そして金利上昇が購買力にどう響くかを知る必要があります。それぞれの要素について、詳しく解説します。

参照元:不動産経済研究所|首都圏・近畿圏マンション市場予測―2026年の供給予測―

1. 不動産価格の高騰と「売る人続出」の背景

2025年末時点においても、首都圏の新築マンション平均価格は9,000万円台という高水準を維持しています。この「新築価格の高騰」が波及し、中古マンションの成約価格も下支えされています。

直近のデータ(2025年11月)を見ても、中古マンションの平均価格は9,181万円(前年同月比+14.9%)と上昇トレンドが続いています。数字だけを見れば、今は歴史的な「売り手市場」に見えるかもしれません。しかし実態は「在庫増による二極化」が始まっています。

- 新築契約率の低下:好不調ラインの70%を割り込み売れ行きにブレーキがかかっている

- 中古在庫の急増:前年同月比で約10%も在庫が積み上がっている

価格が高いまま在庫が増えているということは「高値でもすぐに売れる人気物件」と「強気の価格設定をして売れ残っている物件」の差が開いている証拠です。高く売れる環境ではあるがライバルも急増しており「選ばれなければ売れ残る」という選別局面に入っている点に十分な注意が必要です。

参照元:不動産経済研究所|首都圏・近畿圏マンション市場予測2026年

2. 金利上昇の兆しが売却価格に与える影響

今後のマンション市場において、「二極化」をさらに加速させる懸念材料が「金利の上昇」です。日銀による0.5%への利上げや、2026年に向けた追加利上げの観測は、これからローンを組む購入検討者にとって大きな心理的ハードルとなります。

結果として「条件の良い物件には需要が集中し高値維持」される一方で、「条件が劣る物件は検討すらされなくなる」という格差(二極化)が広がります。

買い手の購買力がまだ維持されている「金利が本格的に上昇する前」の今こそが、格差に巻き込まれずに高値で売却できるラストチャンスとなる可能性が高いと言えるでしょう。

【築年数・資産価値】マンションの売り時を見極めるポイント

マンションの「売り時」を判断する際、市況と同じくらい重要なのが「築年数」と「建物の状態」です。資産価値のピークや、大規模修繕などのイベントを考慮してタイミングを見極める必要があります。それぞれのポイントについて、詳しく見ていきましょう。

1. 高く売れやすい「築6~10年」に該当するか

一般的に中古マンション市場において、資産価値の下落が緩やかで成約率が高いのは「築6~10年」の物件です。設備がまだ新しくリフォームなしで住めるため、買い手からの人気が集中します。

また、2026年度の税制改正も注目です。「中古住宅の住宅ローン控除」が拡充される見通しとなっているため以下の条件を満たす物件への需要増が期待できます。

- 省エネ基準への適合

- 1982年以降の「新耐震基準」物件

- 床面積40㎡以上のコンパクトマンション

これまで対象外となりがちだった単身・DINKS向け物件も新たに対象となる可能性があります。ご自身のマンションがこれらの条件に当てはまるか、確認してみることをおすすめします。

参照元:財務省|令和8年度税制改正の大綱

2. 「大規模修繕」による修繕積立金値上げのタイミング前か

マンション売却において、大規模修繕工事の実施時期は重要な判断材料です。金銭的なメリットを最優先するなら、基本的には「修繕前」の売却が有利となります。その理由は、主に以下の3点です。

- 修繕積立金の値上げリスクがある

- 工事中の外観悪化により内覧時の印象が低下する

中でも注意すべきは、修繕積立金の値上げリスクです。大規模修繕が終わると、建物の維持管理計画が見直され、積立金が値上げされるケースがあります。

また、工事中の外観悪化も見逃せません。工事期間中は建物全体が足場やシートで覆われてしまいます。眺望や日当たりが悪くなり外観の確認もできないため、内覧時の印象が下がり成約率が落ちるリスクがあります。

3. 「旧耐震基準」または「空き家特例」の期限リミット内か

1981年5月以前に建築確認を受けた「旧耐震基準」のマンションは、耐震性の懸念から買い手がつきにくく、住宅ローン控除も利用できないことが多いため、可能な限り早めの売却が鉄則です。

もし相続したマンションが空き家になっている場合は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」について確認が必要です。この特例に関しては、以下の点に注意してください。

- 適用期限は2027年末まで

- マンションへの適用は戸建てよりもハードルが極めて高い

- 適用には「建物全体の耐震改修」が必須条件となる

特例を使うには「耐震基準適合証明書」が必要ですが、これは個人のリフォームだけでは取得できず、建物全体が耐震改修されていないと発行されません。「特例が使えるはず」と思い込んで資金計画を立てるのは危険ですので、事前に不動産会社や税理士へ確認しましょう。

【季節・時期】マンションの売り時を見極めるポイント

不動産取引には、1年の中で明確な「繁忙期」と「閑散期」が存在します。人の動きに合わせて売り出すことで、より良い条件での成約が期待できます。

時期を見極める際は、需要が高まるベストシーズンと、逆に売り出しを避けるべき閑散期という2つの視点を持つことが大切です。それぞれの時期の特徴と対策を解説します。

1. 最も高く・早く売れやすいベストシーズン(2~3月・秋)を狙えるか

年間を通じてマンション取引が最も活発になるのは、新年度に向けた引っ越し需要が最大化する「2~3月」です。次いで、秋の人事異動に合わせて動く人が増える「9~10月」も狙い目となります。この時期に売り出す特徴は以下のとおりです。

| メリット | 購入意欲の高い買い手が多く、高値成約のチャンスがある |

|---|---|

| 注意点 | 同じ棟内などで競合物件も増加するため、埋もれないための差別化が必要 |

需要が多いということは、ライバルも多いことを意味します。単に時期を合わせるだけでなく、競合物件との差別化が重要です。室内の印象を良くするホームステージングを行ったり、適切な価格戦略を練ったりと、選ばれるための工夫が求められます。

2. 売り出しを避けるべき「閑散期(年末年始・お盆)」ではないか

逆に、売り出し開始のタイミングとして避けるべきなのが、市場が停滞する「年末年始(12月下旬~1月上旬)」と「8月(お盆)」です。この時期を避けるべき理由は以下のとおりです。

| 避けるべき理由 | 具体的なリスク |

|---|---|

| 内覧希望者の減少 | 帰省や旅行で人の動きが止まり、物件への反響が激減する |

| 不動産会社の休業 | 営業活動がストップするため、問い合わせ対応や案内ができない |

| 物件イメージの低下 | 長期間売れ残ると「不人気物件」というレッテルを貼られ、繁忙期に不利になる |

ここで無理に売り出すと、ポータルサイトに情報は掲載されているものの反響がない状態が続き「売れ残り物件」という印象を持たれてしまうリスクがあります。

【税金・住宅ローン残債】マンションの売り時を見極めるポイント

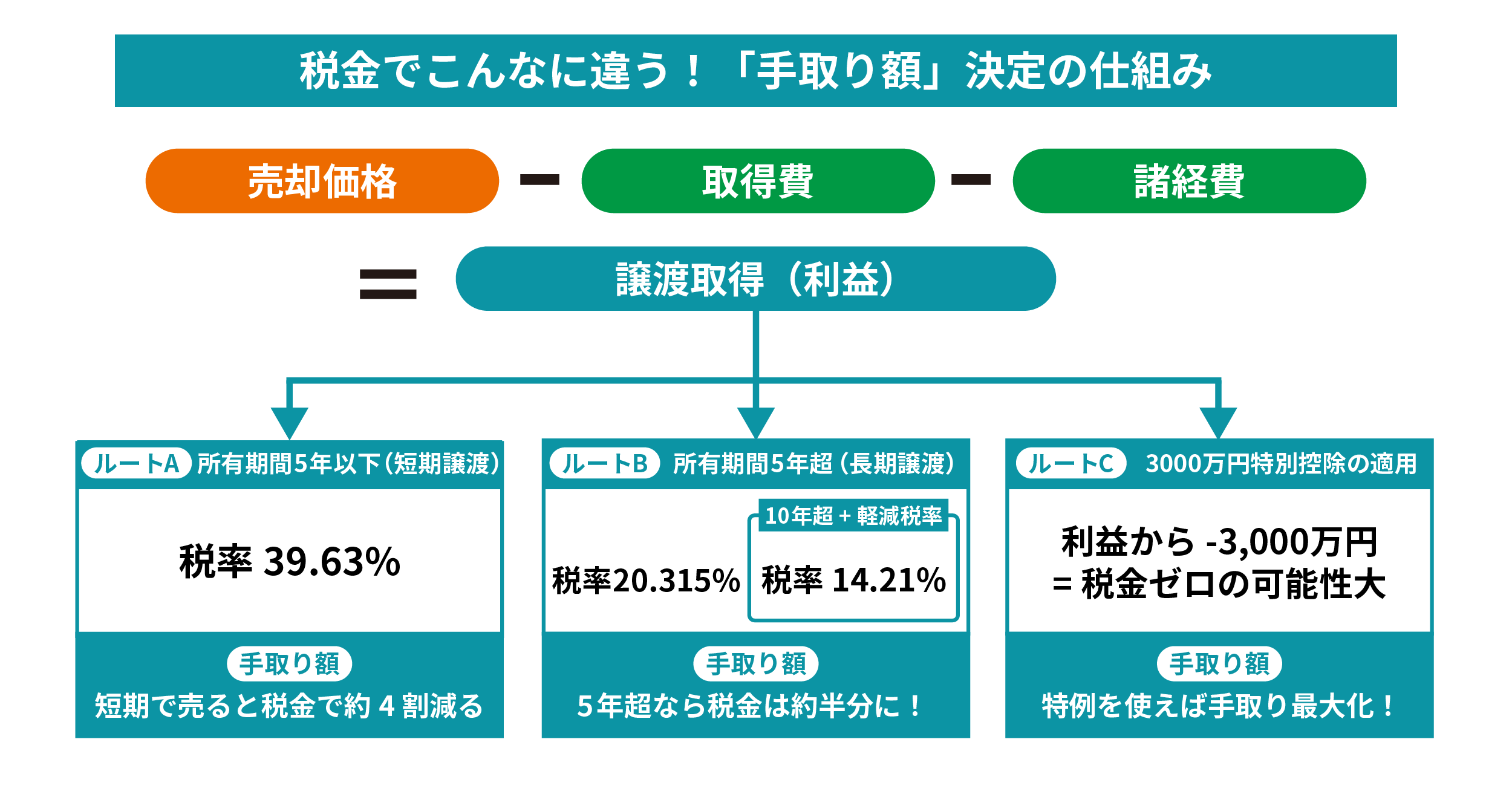

マンションを売却して手元に残るお金(手取り額)は、売却価格だけでなく「税金」によって大きく変わります。

所有期間や特例の条件を確認し、最も税負担が軽くなるタイミングを見計らうことが大切です。特に、所有期間による税率の変化と特別控除の適用条件は、手取り額を大きく左右する重要なチェックポイントです。これらの要素がどう影響するのか、詳しく解説します。

1. 所有期間「5年超・10年超」で税率が下がる節目を迎えているか

マンション売却で利益(譲渡所得)が出た場合にかかる税率は、売却した年の1月1日時点での所有期間によって決まります。期間ごとの税率の違いは以下のとおりです。

| 所有期間 | 税率(概算) | 備考 |

|---|---|---|

| 5年以下(短期譲渡) | 約39% | 税負担が非常に重い |

| 5年超(長期譲渡) | 約20% | 税率が半減する(売り時の目安) |

| 10年超(軽減税率) | 約14% | 6,000万円以下の部分に適用される |

所有期間が5年以下の「短期譲渡」の場合、税率は約39%と非常に高額です。しかし、5年を超えると税率は約20%へと半減します。「あと数ヶ月待てば5年を超える」といったケースでは、売り急ぐと手取り額で数百万円単位の損をする可能性があるため、タイミングを慎重に見極めましょう。

2. 3,000万円特別控除が使える条件を満たしているか

マイホーム(居住用財産)の売却においては、所有期間に関わらず譲渡所得から最大3,000万円を控除できる特例が存在します。この特例の特徴は以下のとおりです。

- 所有期間に関係なく利用可能

- 最大3,000万円まで非課税

- 住宅ローン控除との併用不可

3,000万円特別控除を利用すれば、購入時より高く売れて利益が出たとしても、税金がゼロになるケースが多いです。ただし、買い替え先の新居で「住宅ローン控除」を利用したい場合、この3,000万円控除とは併用できない点に注意が必要です。「今の売却益にかかる税金を消す」か「新居のローン減税を取る」か、どちらが得か必ずシミュレーションを行いましょう。

今すぐ売らずに「待つべき」5つのケース

「売り時」がある一方で、今は動かずに状況が変わるのを待ったほうが良いケースも存在します。オーバーローン状態や住み替え計画が不透明な場合、あるいは購入直後で値上がりが不十分なケースなど、慎重な判断が求められる状況があります。具体的にどのようなケースで待つべきなのか、その理由とともに解説します。

1. 売却額でローンを完済できず、自己資金も用意できない

査定額よりも住宅ローン残債が多い「オーバーローン」の状態では、売却してもローンを完済できません。この状態で売却を進めることには、以下のリスクがあります。

- 抵当権が抹消できない

- 自己資金の持ち出しが必要

- 信用情報に悪影響がある

差額を自己資金で埋められない限り、金融機関の抵当権を抹消できないため、そもそも売却自体が不可能です。無理やり売却するために「任意売却」という手段もありますが、信用情報に傷がつくため安易に選択すべきではありません。この場合は、毎月の返済を進めて残債を減らし、査定額が残債を上回る「アンダーローン」になったタイミングを待つのが正解です。

2. 住み替え先の計画が立っておらず「仮住まい」や「ダブルローン」のリスクがある

「とりあえず今のマンションを売ってから次を考えよう」という見切り発車は非常に危険です。計画が不透明なまま動くと、以下の表のようなリスクに直面します。

| パターン | 主なリスク | 具体的な損失・デメリット |

|---|---|---|

| 売り先行(売ってから買う) | 仮住まいの発生 | 引き渡しまでに新居が見つからないと、引越し2回分や短期賃貸コストなど100万円単位の出費が発生する |

| 買い先行(買ってから売る) | ダブルローン | 旧居が売れるまでの間、ローンと管理費が二重に発生し、家計が破綻する恐れがある |

特に注意すべきは、タイムリミットに追われて希望条件に合わない物件を妥協して購入してしまうリスクです。資金計画とスケジュールが固まるまで、安易に動くのは得策ではないでしょう。

3. 購入して間もなく諸経費や新築プレミアム分を上回る価格上昇が見込めない

新築で購入して間もない時期(5年以内など)の売却は、市況がよほど高騰していない限り、トータルで損をする可能性が高いと言えます。その主な要因は以下の3点です。

- 新築プレミアムが剥落して資産価値が購入価格より下がってしまう

- 売却には仲介手数料や税金などの費用がかかる

- 返済初期は利息の支払い割合が多くローンの元本があまり減っていない

マンション価格には新築時に広告費や業者の利益が上乗せされており、鍵を開けた瞬間にその価値(新築プレミアム)が約1~2割剥落すると言われています。さらに、売却には仲介手数料などの諸経費がかかります。

さらに、住宅ローンは返済開始から数年間は利息の支払い分が多く、元本(残債)がなかなか減りません。これらのマイナス分をカバーできるだけの大幅な値上がり益が見込めない状況であれば、安易な売却判断はおすすめできません。

4. 税率が下がる「所有期間5年超・10年超」の節目まで期間が足りない

売却益にかかる税金は、所有期間によって大きく異なります。「あと少し待てば税率が下がる」というタイミングであれば、焦って売るメリットはありません。待つべき具体的な期間の目安は以下のとおりです。

- 5年超えまであと1年以内

- 10年超えまであと1年以内

5年を超えれば税率は約39%から約20%へ半減し、10年を超えれば軽減税率(約14%)が使えるようになります。ここで売り急ぐと、手取り額で数百万円単位の損をする可能性があります。ご自身の正確な所有期間を確認し、税率が切り替わる節目まで待つのがおすすめです。

5. 「都心一等地」などで家賃収入やさらなる値上がりが期待できる

保有しているマンションが都心の一等地や大規模再開発エリアにある場合、売却を急ぐ必要はないかもしれません。売るよりも貸したほうが、利益が出る可能性があるからです。検討すべき視点は以下の2点です。

- 賃貸需要が高いか

- 将来的な資産価値の上昇が見込めるか

好立地のマンションは賃貸需要が高く、売却益(キャピタルゲイン)を確定させるよりも、保有し続けて家賃収入(インカムゲイン)を得るほうが資産形成として有利な場合があります。また2026年以降も「都心3区」や、大規模再開発が予定されているエリアにおいては、さらなる価格上昇が期待できます。

マンション売却で儲かった人が実践している方法

マンション売却で納得のいく成果を出した人には、一定の共通する行動パターンがあります。最後に、成功者が実践している余裕を持ったスケジュール管理と、適正相場の正確な把握という2つの鉄則を紹介します。これらを実践することで、売り急ぎや安値売却を防げるでしょう。

1. 余裕を持ったスケジュールで売り急ぎを防ぐ

マンションを高く売るための最大の秘訣は「いつまでに売りたい」という期限に3ヶ月~半年の余裕を持たせることです。スケジュールに余裕を持つことのメリットは以下のとおりです。

- 強気の価格設定が可能になる

- 値下げ交渉に対応しやすい

- 納得いくまで活動できる

売却期限がギリギリだと、買い手から足元を見られてしまいます。「この金額ならすぐに買います」と大幅な値引き交渉をされた際、断れば次の買い手がいつ現れるかわからない恐怖から、不利な条件を飲まざるを得なくなります。余裕があれば、市場の反応を見ながら調整するという戦略的な売却活動が可能になります。

2. 自分のマンションの「適正相場」を把握しておく

売却を成功させる人は、必ず売り出し前に「複数社の査定」を受け、自分のマンションの「適正相場」と「最高値の可能性」を把握しています。複数社の査定による相場把握が重要な理由は、以下の3点です。

- 安すぎる売り出しを防ぐことができる

- 売れ残りリスクを回避しやすくなる

- 不動産会社の実力を測りやすくなる

マンションの価格は、同じ棟の別の部屋の成約事例や、現在の競合物件の価格に強く影響されます。しかし1社だけの査定では、その提示額が適正なのか判断できません。特に2026年の変動相場では、不動産会社によって査定額に数百万円の差が出ることも珍しくありません。複数の会社の意見を聞き比較検討することが、失敗を防ぐための第一歩です。

まとめ

2026年のマンション市場は、価格高騰の恩恵を受けられる一方で、在庫増加や金利上昇といったリスクも混在する転換期にあります。最適な売り時を見極めるには、市場全体の動きだけでなく、築年数や税制、ご自身のライフプランを総合的に判断することが不可欠です。

まずは「今、自分のマンションにはどれくらいの価値があるのか」を知ることから始めましょう。現状を正しく把握することで「今すぐ売るべきか、それとも待つべきか」自信を持って決断できるはずです。少しでも有利な条件で売却するために、まずは無料の一括査定で市場価値を確認してみてください。