転勤やライフスタイルの変化により、今のマンションを手放すべきか、それとも将来のために貸しておくべきか、持ち家の扱いに頭を悩ませる方は多いのではないでしょうか。マンションを「売る」か「貸す」かは、最終的に手元に残るお金が数百万円単位で変わる大きな決断です。

安易に賃貸を選んだ結果、売却時の税制優遇が受けられなくなり、結果として手取り額が数百万円も減ってしまうケースがあります。この記事では、最終的な手取り額を最大化するための判断基準や、最新の法改正を踏まえた損益シミュレーションを解説します。

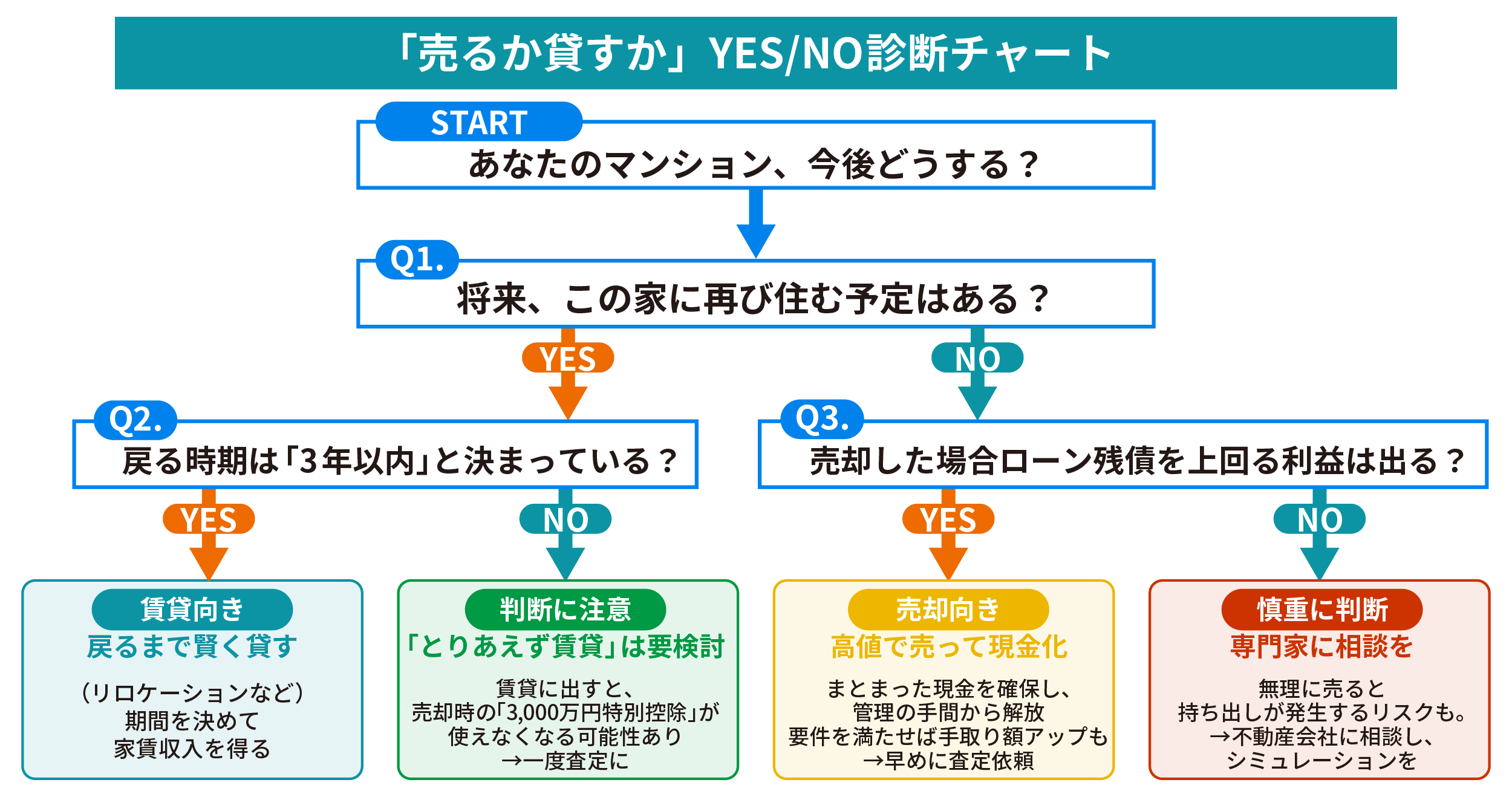

マンションを「売るか貸すか」どっちがいい?【YES/NOチャート】

マンションを売るべきか、貸すべきかの判断は、将来のライフプランと経済的なメリット・デメリットを整理することで明確になります。まずは、以下のフローチャートを使って、ご自身の状況がどちらに適しているかを確認してみましょう。

売るべきなのは、以下のような人です。

- まとまった現金が必要

- 管理の手間をゼロにしたい

- 将来住む予定がない

なかでも「3,000万円特別控除」が使える3年目の年末までに売却益を確定させたい人には売却をおすすめします。

一方で貸すべき人は「3年以内に必ず戻ってくる」明確な予定がある人(転勤等)や、ローン完済済みで維持費負担が軽く、毎月の安定収入を優先したい人です。

判断のポイントは「再び住む可能性があるか」「3年目で売却したいか」

マンションを売るか貸すか迷ったとき、最終的な判断基準は次の2点に集約されます。

- 将来的にそのマンションに戻る予定があるか

- 3,000万円特別控除を使いたいか(使わないと損か)

まず、転勤などで「3年以内に必ず戻ってくる」という明確な予定がある場合は「賃貸(定期借家契約)」で資産を維持するのがおすすめです。期間を限定して貸し出すことで、家賃収入を得ながら資産を保有し続けられます。

一方で「戻る予定がない」あるいは未定である場合は注意が必要です。

売却益に対する税金が大幅に安くなる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」は、住まなくなってから3年目の年末までしか使えません

「とりあえず賃貸に出して、様子を見てから売ろう」と安易に貸し出してしまうと、いざ売却する際にこの期限を過ぎており、数百万円単位の税制優遇が利用できなくなってしまいます。この「3年の期限」と「戻る可能性」こそが、最大の分岐点となります。

「マンションは売らない方がいい」という噂は本当?【2026年市場予測】

インフレによる資産価値の上昇局面では、保有し続けることが正解だった時期もありました。しかし、これからの市場環境を考えると、その常識は通用しなくなりつつあります。

2026年に向けて警戒すべき市場の変化は、主に以下の3点です。

- 金利のある世界への転換

- 維持管理コストの高騰

- 賃貸経営の難易度上昇

これまでは低金利の恩恵がありましたが、今後は金利上昇により返済額が増える可能性があります。加えて人件費や材料費の高騰により、修繕積立金やリフォーム費用も値上がり傾向にあります。

家賃収入だけではこれらのコスト上昇をカバーできず、キャッシュフローが悪化する「負動産」化のリスクが高まっているのです。

好立地でローン完済済みといった好条件の物件でない限り、安易な賃貸化は避けるべきでしょう。

「売らない方がいい」というのは一部の物件に限った話であり、ご自身の物件のスペック(立地・築年数・ローン状況)で冷静に判断することが重要です。

マンションを売るか貸すか?メリット・デメリット比較表

「売る」か「貸す」か、それぞれの選択肢には明確なメリットとデメリットがあります。ライフプランや性格に合わせて、どちらが適しているかを比較検討しましょう。

| 比較項目 | マンションを「売る」 | マンションを「貸す」 |

|---|---|---|

| メリット | ・まとまった現金の獲得 ・管理の手間や維持費から完全に解放される ・(3,000万円控除で手取り最大化も可能) |

・継続的な家賃収入 ・資産を保有し続けられるため将来「戻って住む」「相続する」選択肢が残る |

| デメリット | ・資産を手放すことになる ・インフレで不動産価格が上昇しても恩恵(キャピタルゲイン)は得られない |

・経営リスクと手間の発生 ・空室・滞納・設備故障のリスクを負う ・さらに、売却時の税制優遇が消える恐れがある |

| 収益のタイプ | 一括収入 (キャピタルゲイン) |

毎月の収入 (インカムゲイン) |

| 向いている人 | ・まとまった資金が必要な人 ・将来住む予定がない人 ・管理の手間をゼロにしたい人 |

・将来必ず戻る予定がある人(転勤等) ・ローン完済済みで資金に余裕がある人 ・愛着があり手放したくない人 |

1. マンションを「売る」メリット・デメリット

マンションを売却することで、将来的なリスクを遮断し、資産を組み替えることができます。売却を選ぶ主な理由は以下のとおりです。

- 「3,000万円特別控除」を活用して手元に多くの現金を残せる

- 管理費や修繕積立金、固定資産税などの支払いから解放される

最大のメリットは、短期間で多額の現金を手にできる点です。3,000万円特別控除を適用すれば、譲渡所得税を大幅に圧縮できます。手に入れた資金を老後資金に回したり、利回りの良い投資へシフトしたりすることが可能です。

また、管理費や修繕積立金、固定資産税といったランニングコストから解放される点も見逃せません。

特に2024年の国交省のガイドライン改定で、修繕積立金目安額が従来の約1.3〜1.6倍へと大幅に引き上げられました。

こうした将来のコスト増リスクを回避できるのは大きな利点です。

一方で、デメリットとして成約価格の「3%+6万円(税別)」の仲介手数料などの諸費用がかかることや、近年の物価上昇により将来的にマンションの売却価格がアップする恩恵を受けられなくなる点には注意が必要です。

2. マンションを「貸す」メリット・デメリット

マンションを賃貸に出すことは、資産を持ちながら収益を得る方法です。賃貸を選ぶ際に考慮すべき点は、以下のとおりです。

- ローン完済後は経費を除いた家賃収入が手元に残る

- 誰かに住んでもらうことで換気など「建物の維持管理」ができる

入居者が途切れなければ、毎月安定した家賃収入が得られます。特に住宅ローンを完済している場合、経費を除いた収益は純粋な不労所得となり、老後の私的年金代わりとして機能します。

また、マンションを保有し続けることで、将来子供に相続させたり、定期借家契約を活用して自分が戻って住んだりする選択肢を残せるのも魅力です。

しかし、経営にはリスクがつきものです。空室リスクだけでなく、給湯器の故障や退去時のリフォーム費用高騰といった「隠れたコスト」が収益を圧迫します。さらに、住宅ローンから金利の高い投資用ローン(2〜3%台)への借り換えが必要になる場合、キャッシュフローが悪化し、最悪の場合は持ち出しが発生する「逆ザヤ」状態になる恐れもあります。

【利益シミュレーション】マンションを「売るか貸すか」どっちが得?

「家賃収入が入る分、貸した方が得なのでは?」と安易に考えるのは危険です。売却益(譲渡所得)にかかる税金をゼロにできる「3,000万円特別控除」の効果を含めて計算すると、結論は大きく変わるからです。

以下の条件で「今すぐ売った場合」と「5年間賃貸に出してから売った場合」の最終手取り額をシミュレーションしました。

【シミュレーション前提条件】

※可能な限り公平な比較を行うため、以下の条件で算出しています。

| 比較シミュレーションの前提条件 | 設定値 |

|---|---|

| 購入価格 | 4,500万円 |

| 現在の査定額(売却価格) | 6,000万円 |

| 住宅ローン残債 | 3,000万円 |

| 賃貸時の家賃収入 | 20万円/月 |

| 想定利回り | 表面利回り 4.0% |

| 比較期間 | 向こう5年間 |

| 検証ポイント | 3,000万円特別控除を使うか否か |

本ケースの場合、手元に残るお金(キャッシュフロー)は今すぐ売った方が約120万円多くなります。賃貸期間中にローン残債が減るなどのメリットはあるものの、最後に「3,000万円控除が使えず税金がかかる」デメリットの方が上回ってしまうためです。

| 比較項目 | 今すぐ売却 | 5年貸して売却 |

|---|---|---|

| A. 売却価格 | 6,000万円 | 6,000万円 |

| B. ローン残債 | ▲3,000万円 | ▲2,500万円 ※5年間の返済で減少 |

| C. 諸費用 | ▲213万円 | ▲213万円 ※仲介手数料・印紙代等 |

| D. 賃貸運用益(5年間の累積) | 0円 | +50万円 ※家賃収入から経費等を引いた実質手残り |

| E. 譲渡所得税(売却益への税金) | 0円 ※特例適用で非課税 | ▲670万円 ※特例が使えず約20%課税 |

| 最終手取り額 (A – B – C + D – E) |

2,787万円 | 2,667万円 |

| 判 定 | 勝ち | 120万円の損 |

※数値は概算シミュレーションであり、個別の減価償却費や税率により変動します。

目先の家賃収入に惑わされず、税引き後の最終手取り額で比較することが重要です。

1. 「売却」の収支シミュレーション

今すぐ売却する場合の最大の強みは、税制優遇による手取り額の最大化です。計算の流れは以下のとおりです。

- 4,500万円で購入した物件が6,000万円で売れる

- 差額の1,500万円が利益(譲渡所得)となる

- この利益に3,000万円特別控除を適用する

- 利益がゼロになり、税金がかからない

売却価格6,000万円から、仲介手数料(約205万円)や印紙代、ローン残債を差し引いた金額が手元に残ります。通常であれば、購入時より高く売れた差額(譲渡所得約1,500万円)に対して約300万円の税金がかかります。しかし3,000万円特別控除を使えば、この約300万円の税金が0円になります。これが「売却」における最強のメリットです。

2. 「賃貸」の収支シミュレーション

一方、賃貸の場合は毎月のキャッシュフローと維持費のバランスがシビアになります。以下のように「表面上の収入」と「実質の手残り」は大きく異なるため注意が必要です。

家賃収入20万円×12ヶ月=年間240万円

年間240万円の収入がそのまま手元に残るわけではありません

ここから以下の費用を差し引く必要があります。

- 管理費・修繕積立金

- 固定資産税・都市計画税

- 住宅ローンの返済

- 空室期間の損失

- 入退去時のリフォーム費用・修繕費など

5年間運用して家賃収入を得ても、最終的に売却する際に3,000万円控除が使えないことで数百万円単位の税金が発生します。その結果、トータルの収支で比較すると「最初から売っておけばよかった」という結果(逆ザヤ)になるケースも珍しくないのです。

こんな時は「売る」「貸す」どっちがいい?状況別判断リスト

保有しているマンションの状況別に、ライフイベントに合わせて最適な選択肢を選べるチェックリストを作成しました。ご自身の状況に当てはまる項目を確認してください。

- 【築年数】築20年・30年・40年の判断ポイント

- 【ローン残債】住宅ローンが残っている場合の判断ポイント

- 【相続・転勤】ライフイベント別の判断ポイント

1. 【築年数】築20年・30年・40年の判断ポイント

築年数は「修繕リスク」と「市場価値」の分岐点です。特に築古物件は、2026年以降の省エネ基準厳格化により、売り時を逃すと不利になる可能性があります。

| 築年数 | 現状 | リスク | 判断のアクション |

|---|---|---|---|

| 築20年まで | ・内装そのままでも売れやすい ・これから積立金が上がる直前 |

大規模修繕に向けた計画見直しにより、これから修繕積立金が段階的に引き上げられる可能性が高い | 【売却(利益確定)】 値上げ前・設備交換前に売る |

| 築30年超 | リフォーム費用がかさむ時期 | 売却や賃貸に出すために、高額なリフォーム費用の持ち出しが必要になる可能性がある | 【売却(持ち出し回避)】 リフォームしたばかりでなければ売却推奨 |

| 築40年超 | ・見えない床下の配管が限界 ・建て替え等の難しい議論が発生 |

「建て替え」等の難しい議論が発生し、合意形成ができず管理不全に陥る恐れがある | 【早期売却(リスク回避)】 特に配管未更新や建て替え話が出たら、スラム化する前に手放すのが賢明 |

2. 【ローン残債】住宅ローンが残っている場合の判断ポイント

「ローンが残っているけど貸せる?」という疑問への回答は、銀行の許可と収支バランスで決まります。無断で貸すと一括返済を求められるリスクがあります。以下のフローで判断しましょう。

| 質問 | YES(はい)の場合 | NO(いいえ)の場合 |

|---|---|---|

| Q1. 転勤など「やむを得ない事情」ですか? | 【賃貸OK(条件付き)】 銀行の承諾を得れば、今の住宅ローン金利のまま一時的に賃貸可能です。 |

【売却推奨】 投資用ローンへの借り換えが必要です。 金利が2〜3%台に跳ね上がるため、基本は売却を勧めます。 |

| Q2. 「家賃収入」は毎月の支払いを上回りますか? (ローン+管理費+固都税と比較) |

【賃貸検討アリ】 黒字が見込めるなら、資産運用として賃貸に出す検討余地があります。 |

【売却推奨(即損切り)】 毎月赤字の持ち出しが発生します。 「負動産」になる前に売却してください。 |

| Q3. 売却額でローンを完済できますか? (アンダーローン状態) |

【売却可能(自由)】 自由に売却できます。 手元に残る現金で新生活をスタートしましょう。 |

【売却困難(要注意)】 売るには差額の現金が必要です。 用意できなければ「任意売却」か、賃貸継続となります。 |

表の回答結果を組み合わせて、最終的な判断を行ってください。例えば「Q1がYES」かつ「Q2がNO」の場合(金利は低いが、収支は赤字)は以下の考え方があります。

原則

たとえ銀行の許可が下りても、毎月お金が減っていく状態で持ち続けるのはリスクが高い。固定資産税や修繕費を含めると赤字幅はさらに広がる。

例外

「2年後に必ず戻ってくる」など期間が短く、赤字額を「荷物の保管料」として割り切れる場合のみ、賃貸(定期借家)も選択肢に入る。

また「Q3がNO」の場合(売りたいのに、ローンが返せない)は以下のように考えましょう。

判断

現金を用意するか、仕方なく「賃貸」 売却価格よりもローン残債の方が多い「オーバーローン」の状態。この場合、抵当権を外せないため原則として売却できないため、対処法は以下の2つがある。

- 手持ち資金で補填する: 不足分(例:残債3,000万−売却2,800万=200万)を貯金から支払って売却する

- 賃貸で持ち続ける: 現金が用意できない場合、赤字であっても賃貸に出し、家賃収入でローンを減らしながら、残債が売却額を下回る時期(アンダーローン)を待つしかありません

3. 【相続・転勤】ライフイベント別の判断ポイント

「いつか使うかも」という曖昧な動機が、最大の損失を生むケースです。期限と目的を明確にしましょう。相続の場合は、空き家特例の期限(3年)が勝負です。「空き家特例(3,000万円控除)」を使って節税できるかどうかが判断の決め手です。

| 判定 | あなたの状況 | 検討のポイント |

|---|---|---|

| 売るべき | ・親族が住む予定がない ・相続から3年以内 |

・今なら「空き家特例」で大幅な節税が可能 ・期限(3年目の年末)を過ぎると増税リスク大 |

| 貸すべき | ・駅近でリフォーム不要 ・どうしても手放したくない |

・賃貸需要が低ければ売却検討もあり ・賃貸に出すと特例は使えなくなるので注意 |

転勤の場合は、戻る時期が「3年以内」かどうかが境目です。売却時の「3,000万円控除」が使える期限(空き家にしてから3年目の年末)までに戻れるかが分岐点です。

| 判定 | あなたの状況 | 検討のポイント |

|---|---|---|

| 貸すべき | ・3年以内に必ず戻る ・期間が決まっている |

・「定期借家契約」なら期間満了で確実に戻れる ・家賃でローンを返済しつつ資産を維持するのがおすすめ |

| 売るべき | ・3年以上戻れない / 未定 ・戻った時に別の家がいい |

・3年空けると売却時の「3,000万円控除」が消滅 ・税制優遇が使えるうちに売却するのが賢明 |

マンションを「売るか貸すか」迷ったときの最終決定3ステップ

ここまで売却と賃貸を「収支」や「税金」の面から比較してきました。しかし最終判断には、金額の損得だけでなく、将来設計や管理の手間も含めた総合的な視点が必要です。後悔しない決断を下すために、ここで紹介する3つのステップをぜひ実践してください。

- 「売却査定」と「賃貸査定」の両方を取り寄せる

- 数字(査定額・家賃相場)を並べて比較検討する

- 総合的なライフプランと照らし合わせて決断する

1. 「売却査定」と「賃貸査定」の両方を取り寄せる

頭の中で悩んでいても答えは出ません。まずは不動産会社に依頼し具体的な次の2つの数字を入手しましょう。

- 今売ったらいくらか

- 貸したらいくらの家賃になるか

重要なのは、インターネット上の一般的な相場情報ではなく、あなた自身の物件の「リアルな現在価値」を知ることです。

多くの不動産会社では、売却と賃貸の両方を同時に査定可能です。

まずは机上の概算査定でも構いません。正確な判断材料となる「生の数字」を揃えることが、後悔しない選択をするための確実なスタートラインとなります

2. 数字(査定額・家賃相場)を並べて比較検討する

査定結果が出たら、愛着などの「感情」はいったん横に置き、冷徹に「数字」で比較します。具体的には、次の2つを比べます。

- 売却した場合の「手取り額(税金や仲介手数料を引いた後の金額)」

- 賃貸にした場合の「今後10年間の実質収支」

賃貸収入は家賃満額ではなく、空室リスク・修繕費・固定資産税などを差し引いた保守的な数字で見積もるのが鉄則です。「もったいない」という感覚だけで賃貸を選ぶと、赤字を垂れ流すリスクがあります。「どちらが確実に資産を減らさずに済むか」という視点で、シビアにシミュレーションを行いましょう。

3. 総合的なライフプランと照らし合わせて決断する

最後に、数字のシミュレーション結果をご自身の「人生設計」に重ね合わせます。賃貸経営は不労所得ではなく、入居者トラブルや設備故障に対応する「事業」です。以下を改めて自問自答してください。

- 自分に大家業の管理手間が許容できるか

- 将来、本当にその場所に戻って住みたいか

判断に迷う場合は、売却と賃貸のどちらか一方に偏らず、両方のメリット・デメリットを公平に説明してくれる不動産会社の担当者や、ファイナンシャルプランナー等の専門家に相談し、第三者の客観的なアドバイスを求めるのも有効な解決策です。

まとめ

マンションを売るか貸すかという選択は、単なる家の処分ではなく、将来の資産形成を左右する重要な分岐点です。3,000万円特別控除の期限や、修繕積立金の値上げリスクなど、時間の経過とともに不利になる要素も多いため、早めの行動が鍵を握ります。

まずは現状の価値を正確に把握するために、一括査定を活用して「売却価格」と「賃貸家賃」の両方を確認することから始めてみてください。あなたの資産を守り、より豊かな新生活をスタートさせましょう。