「いま、持ち家を売るべきなのだろうか?」という悩みは答えが出にくいですよね。

様々な事情で売却を検討する方がいますが、売却額のこと・税金のこと・手続きのこと…など、考慮するポイントが多くて混乱しがちです。迷った挙句、不適切なタイミングで売却すると数百万円単位で損をしたり、その後の人生設計に後悔が生まれたりとリスクも大きいです。

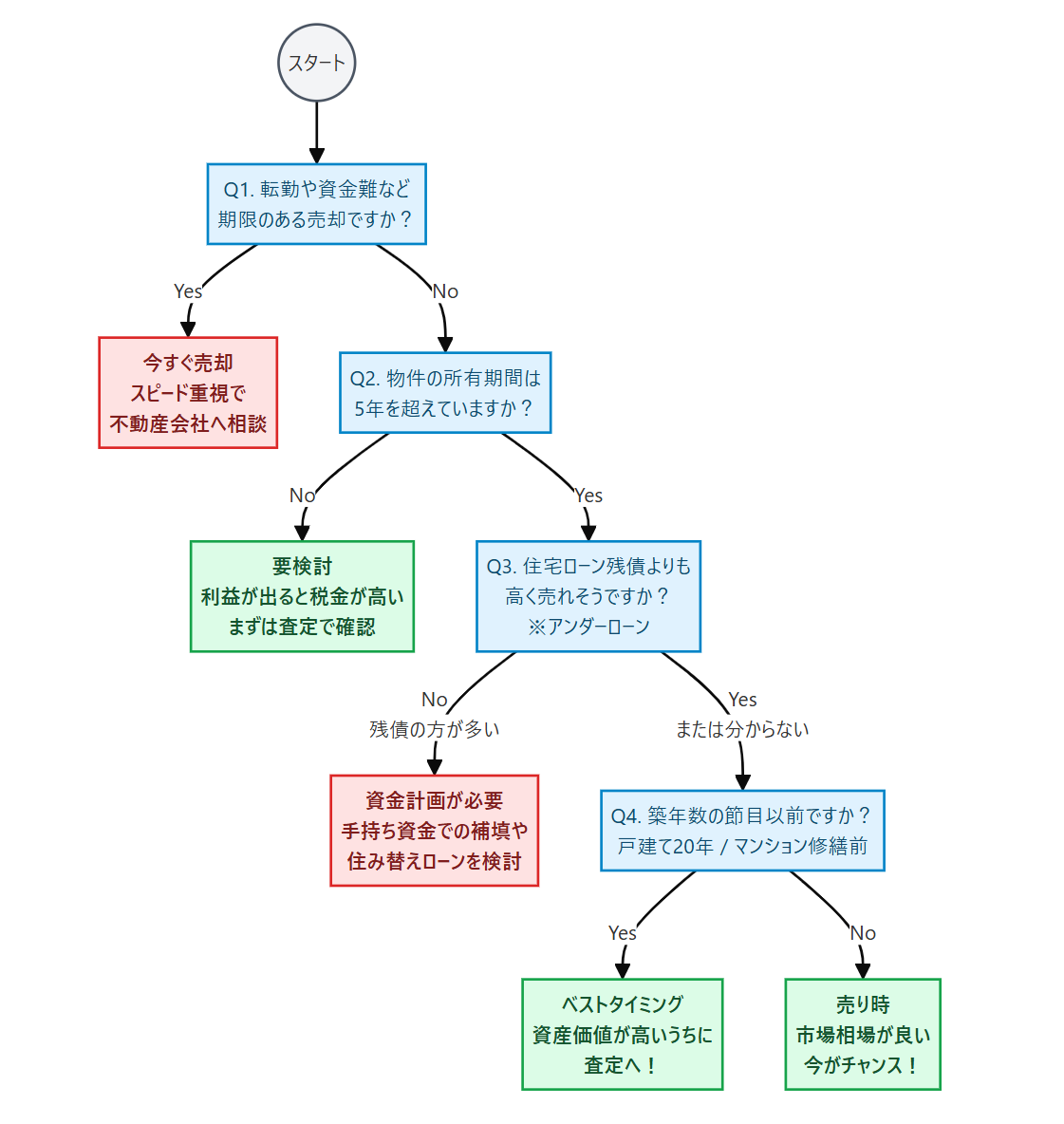

そういった家を売る時期に悩みを抱える人が、頭の整理と決断に使えるフローチャートを用意しました。

この記事では、上記フローチャートの内容を補足しつつ、家を売却しても良いタイミング・売却すべきでないタイミングの双方を紹介します。内容を参考に、損をしない売却手続きを進めていきましょう。

家を売るタイミングを決める6つのポイント

自宅を売却するタイミングは以下の6つのポイントから見極めましょう。

- 自宅を売却するタイミング

-

- 物件種別ごとの築年数

- 税金・控除の特例

- 市場動向(相場の高騰)

- 住宅ローン金利

- ライフイベント

- 季節

それぞれについて詳しく解説していきます。

1.物件種別ごとの築年数

「家をいつ売るか」を考える際、最もシビアに価格へ影響するのが物件の「築年数」です。

築年数が長いほど、住居の残りの耐用年数が短くなり、資産価値が下がっていくからです。

資産価値を大きく損なわずに売却するための目安時期は、戸建て住宅とマンションで以下のように異なります。

- 戸建て:築20年

- マンション:大規模修繕の前

詳しくこの理由を解説します。

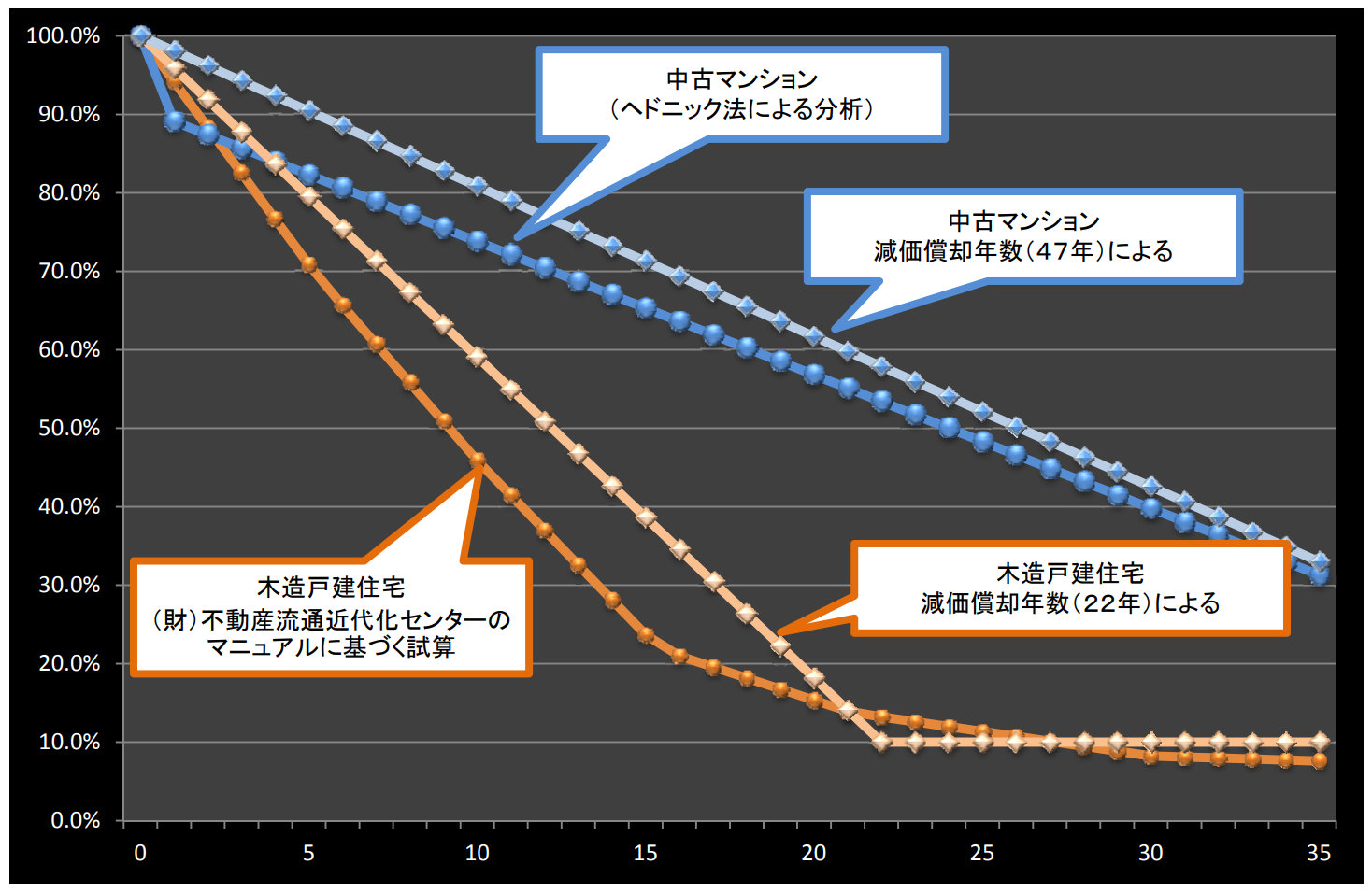

木造戸建て住宅

木造戸建て住宅の場合、築20年を超えてから売ろうとすると、建物の価値がほとんど評価されなくなるリスクがあります。日本の不動産市場では、建物の価値は新築時をピークに急激に下落していくためです。

木造住宅の「法定耐用年数」は22年と定められており、売買価格も残りの法定耐用年数に応じて下落する傾向にあります。

(参考:主な減価償却資産の耐用年数表|国税庁)

法定耐用年数とは、あくまで「減価償却資産として扱われる固定資産が、価値を保ちつつ使用できるとされる期間」のことであり、住宅の居住可能な寿命を示すものではありません。ですが、不動産市場では資産価値の基準を示すものとして用いられ、売却価格にも影響します。

国土交通省が公表している資料によると、木造戸建て住宅の市場価値は、築10年で新築時の約半分になり、築20年でおよそ10%〜ゼロ近くまで下落するというデータが示されています。

(画像引用:中古住宅流通、リフォーム市場の現状|国土交通省)

築20年を超えた戸建ては「古家付き土地」として、事実上の「土地代のみ」で取引されることが多くなります。

特に、顕著に古い建物を「古家付き土地」の状態で売却する場合、売主は解体費用を負担しない代わりに、土地の売却価格が事実上の解体費用分だけ安くなることを受け入れるケースも多くなります。

このため、建物の価値を価格に上乗せして売りたいのであれば、下落カーブが底をつく前の「築15年〜19年」までが売り切るべきラストチャンスと言えます。

マンション

マンションは基本的に鉄筋コンクリート造のため、耐用年数が長く、一般的に戸建てに比べて資産価値の下落は緩やかになります。

しかし、築12〜15年周期で訪れる大規模修繕が始まる前、または修繕積立金の改定が行われる前に売却活動を始めるのがおすすめです。マンションの資産価値は、管理状態と修繕積立金の額に大きく左右されるからです。

一般的に、マンションは12~15年で大規模修繕を行いますが、実施に合わせて修繕積立金の値上げが行われるケースが多く見られます。値上がりすると、購入後のランニングコスト増を嫌い、買い手がつきにくくなってしまいます。

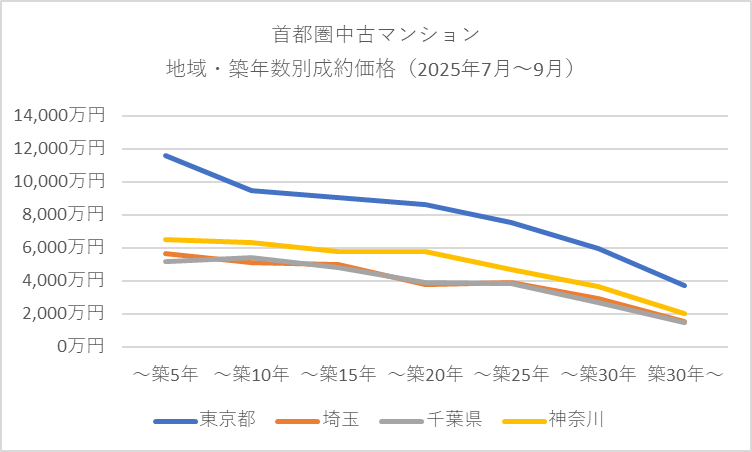

不動産流通機構(レインズ)の資料によると、中古マンションの成約価格は築年数とともに下落しますが、築6〜10年から築15〜20年に移るタイミングで、成約価格の下落幅が大きくなる傾向が見られます。

(参考:首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2025年07~09月】)

マンションによって大規模修繕のタイミングは異なるため、管理会社に尋ねるなどして事前に大規模修繕の予定を把握しておくようにしましょう。

2.税金・控除の特例

家を高く売ることに成功しても、売却によって得た利益(譲渡所得)には税金がかかります。売却のタイミングによっては、税率が大きく異なるため、税金・控除について事前によく調べておくようにしましょう。

抑えたいポイントは以下の2つです。

- 所有期間「5年」と「10年」の壁を超える

- 3,000万円特別控除を活用する

それぞれ詳しく解説します。

所有期間「5年」と「10年」の壁を超える

所有期間が4年程度で売却を検討されている場合、所有期間5年超を待ってから売却する方がお得になります。

不動産売却益にかかる譲渡所得税の税率は、物件の所有期間によって「短期譲渡所得」と「長期譲渡所得」に分けられており、所有期間5年を境に税率が約2倍も異なるからです。

| 所有期間 | 分類 | 所得税・住民税 | 合計税率 |

|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63%(所得税30.63%+住民税9%) | 約39.6% |

| 5年超 | 長期譲渡所得 | 20.315%(所得税15.315%+住民税5%) | 約20.3% |

(参考:土地や建物を売ったとき|国税庁)

「所有期間」は、売却した年の1月1日時点で判定されます。たとえば、2020年5月に購入した家を2025年6月に売却しても、その年の1月1日時点ではまだ「5年以下」と判定され、2026年1月を超えないと5年超と判定されません。

また、所有期間が10年を超える自宅を売却する場合、「長期譲渡所得の軽減税率の特例」が適用され、税率がさらに優遇されます。譲渡所得のうち6,000万円以下の部分の税率が14.21%(所得税10.21%+住民税4%)に下がります。

急な転勤などやむを得ない事情がない限り、売却益が出る見込みがある場合は、「5年」もしくは「10年」を過ぎるのを待ってから売却活動を開始することが、手取り額を最大化する最も賢明なタイミングとなります。

関連記事:【築10年の家】高く売るコツと流れを掴んでかしこく売却しよう

3,000万円特別控除の活用

自宅の売却益が3,000万円以下であれば税金はかかりません。売却益から最大3,000万円を控除できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を活用できるからです。

特例の適用には「売却する家が居住用であったこと」などいくつかの要件があります。特に、「他の特例との併用」には注意が必要です。

この控除を利用すると、新しく購入する住まいにかかる「住宅ローン控除(住宅ローン減税)」は原則として利用できなくなります。

どちらのメリットが大きいかを、必ず不動産会社や税理士に相談して判断するようにしましょう。

3.市場動向(相場の高騰)

築年数や税金のタイミングが合わない場合でも、市場の動向次第で売却の最適なタイミングが訪れることがあります。特に現在の不動産市場は、歴史的に見ても高値圏にあり、売主にとって極めて有利な状況が続いています。

2025年現在は以下の要因で不動産価格が高騰している傾向にあります。

- 建築費の高騰

- 低金利環境の継続

- 都心回帰や立地の二極化

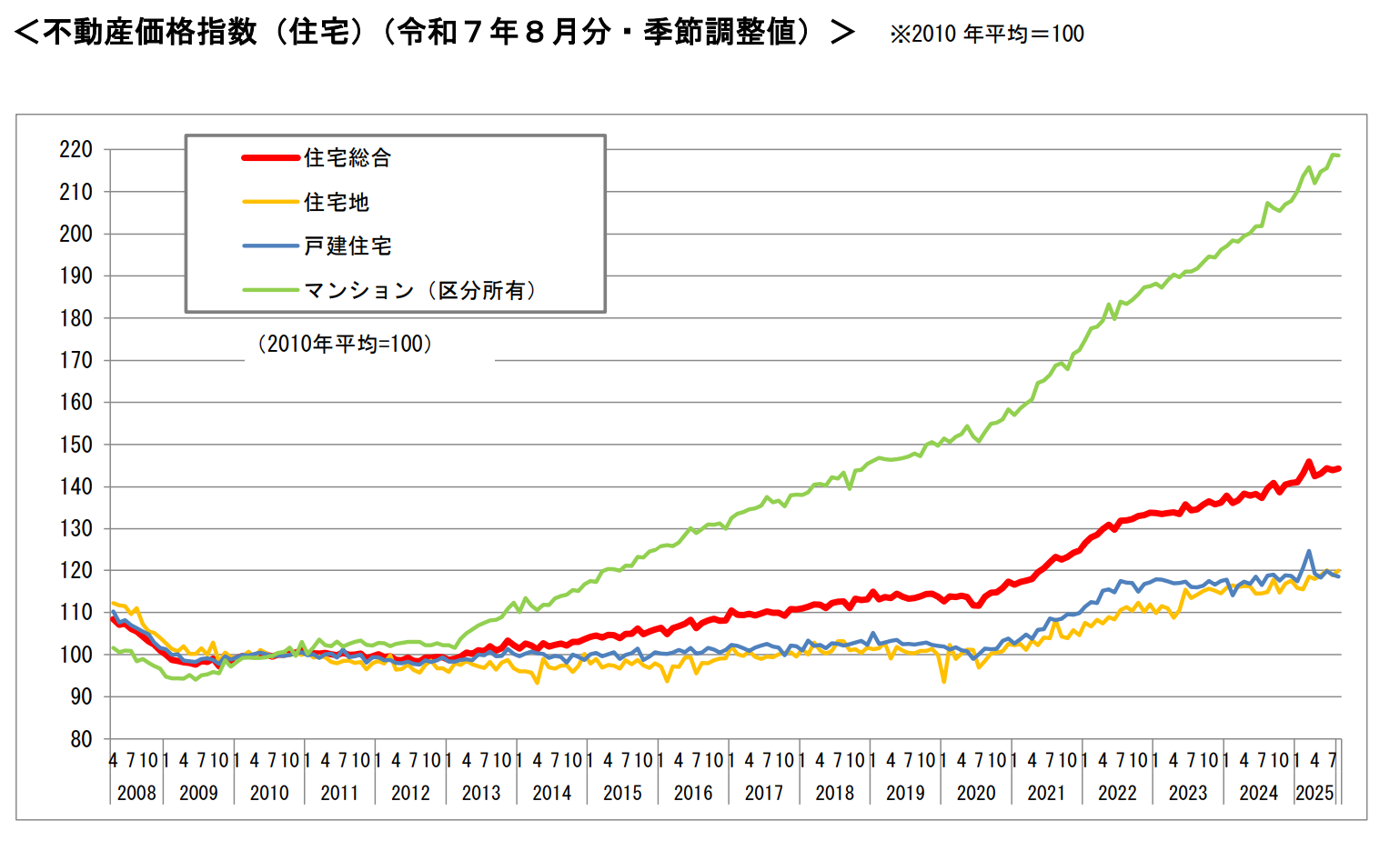

国土交通省が実際の取引価格情報をもとに、立地や品質などによる影響を統計的に調整して算出する「不動産価格指数」は2013年以降上昇傾向を続けており、特に2020年以降は上昇率が顕著に高くなっています。中古マンション、中古戸建てともに、売却に向いた時期が続いていることが分かります。

(画像引用:不動産価格指数(令和7年8月・令和7年第2四半期分)|国土交通省)

家を高く売却したいという目的があるなら、市場が過熱気味の今はチャンスです。相場はいつか下落に転じる可能性があるため、早めに査定を受けるようにしましょう。

4.住宅ローン金利

「住宅ローン金利」は、一見すると買主側の問題に見えますが、実は家の「売りやすさ」や「成約価格」に直結する重要な外部要因です。

金利が低い時期は、買い手の購買意欲が高まり、売主にとって有利に働く最大のチャンスであると言えます。低金利は、買主が同じ月々の返済額で借りられる住宅ローンの総額(=物件に充てられる資金)を増やすからです。

金利が低いほど、総支払額に占める利息の割合が減ります。結果として、買主は同じ予算内でより高額な物件を探せるようになり、市場全体での物件価格を押し上げる効果があります。

つまり、低金利は「買い手側の購入ハードルを下げてくれる」ため、売主にとって追い風となります。

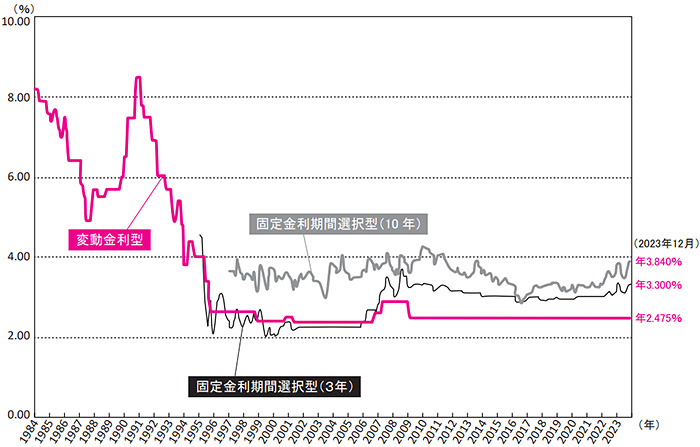

実際に、民間金融機関の住宅ローン金利はこの十数年、低金利で推移しています。

(画像引用:金利について | 一般財団法人 住宅金融普及協会)

現状の低金利環境がいつまで続くかは断言できません。しかし、金融機関の動向を注視し、もし金利上昇のニュースが流れ始めたら、速やかに査定と売却活動の準備を進めることが重要です。

5.ライフイベント

家が「ライフスタイルに合わなくなった」と強く感じた瞬間も、あなたにとって最も最適な売却のタイミングであると言えます。

不動産はあくまで生活を支えるための器であり、市場価格の変動を待って住みにくい家に住み続けることは、精神的、時間的なコストを生むからです。市場が完璧なタイミングでなくても、生活の質(QOL)を高める決断を優先すべきです。

| ライフイベント | 売却理由 |

|---|---|

| 子供の成長・独立 | 子供部屋が不要になった(ダウンサイジング)、学校の学区が変わる前に住み替えたい。 |

| 転勤・転職 | 賃貸にするか、売却するかを判断する必要がある。特に「期限」があるため、売却の動き出しが最優先となる。 |

| 離婚・相続 | 財産分与や相続税の支払いのために、換金が必要となる。 |

| 定年退職 | ローンを完済し、生活費を圧迫しないよう、固定資産税や維持費の低い家に住み替えたい。 |

税金や市場の情報を知ることは重要ですが、最も優先すべきは家族の事情です。

もしライフイベントをきっかけに「今の家では不便だ」と感じたなら、それは市場動向を待つよりも優先すべき売却のタイミングだと判断してください。

6.季節

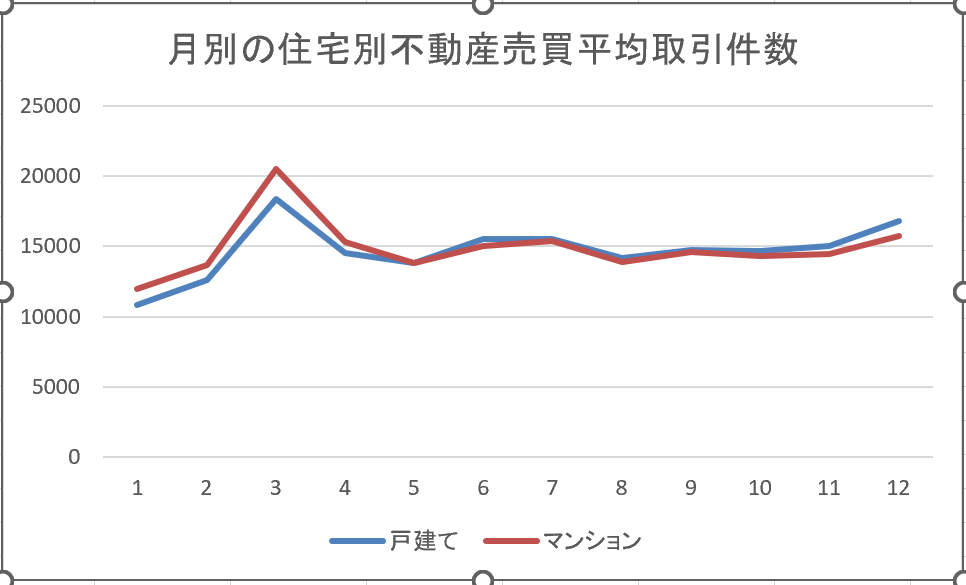

最も家を売りやすい時期は、新生活の需要が高まる「春(2月〜3月)」です。

国土交通省が公表する「不動産取引件数・面積」の2020年〜2025年の月別取引件数をみると、1年を通じて3月の取引が最も多くなります。

(参考:不動産取引件数・面積|国土交通省)

※全国の戸建住宅、マンション(区分所有)それぞれの個人→個人取引主体別件数を集計

春は、4月から始まる新年度や新学期に合わせて引越しを完了させたいという「期限付きの購入需要」が最大化します。

「4月までに新居を決めたい」という購入希望者が多く、通常よりも早く、希望価格に近い条件で売れる可能性が高まります。

反対に1月や8月といった時期は休日が多いために取引件数は少なくなる傾向があります。

繁忙期の波に乗るためには、ピーク時の「3ヶ月前」から準備を始めることが重要なため、早めに不動産会社に相談しましょう。

家の売却に向かないタイミング

ここまで「売り時」について解説してきましたが、逆に「今は売るべきではない(待つべき)」タイミングも存在します。

以下の3つのケースに当てはまる場合は、急いで売却すると大きな損失を出すリスクが高いため、慎重な判断が求められます。

- 所有期間「5年」以下(短期譲渡所得)

- 住宅ローン残債が売却額を上回るとき(オーバーローン)

- エリア内で競合物件が多すぎるとき

上記の場合は売却を少し待つ、または慎重になるべきタイミングです。それぞれ詳しく解説します。

所有期間「5年」以下

物件の所有期間が5年以下のタイミングで売却し利益が出ると、非常に高い税金を支払うことになり、手元に残るお金が減ってしまいます。

前述の「税金」の項目でも触れましたが、所有期間が5年以下の「短期譲渡所得」にかかる税率は約39.6%です。これは、5年超の「長期譲渡所得(約20.3%)」の約2倍にあたります。

200万円近い差額が発生するため、5年以下の場合は売却を控えるほうが良いでしょう。

どうしても急いで現金化する必要がある場合を除き、売却益が見込めるのであれば、所有期間が5年を超える(譲渡した年の1月1日時点で判定)まで待つのが賢明です。

住宅ローン残債が売却額を上回るとき(オーバーローン)

家の売却予定価格よりも、住宅ローンの残債の方が多い「オーバーローン」の状態では、原則として家を売却することができません。

家を売却するには、引き渡し時に住宅ローンを完済し、銀行の「抵当権」を抹消する必要があります。しかし、売却代金だけではローンを返しきれない場合、不足分を自己資金で一括補填しなければ、銀行は売却を認めてくれないからです。

もし自己資金での補填が難しい場合は以下の対応が考えられます。

- ローン残債が減るまで住み続ける

- 相場が上がって売却額が残債を上回る(アンダーローンになる)のを待つ

- 住み替えローンを利用する

いずれも時間が必要なため、売却のタイミングとしては難しいと言えます。

エリア内で競合物件が多すぎるとき

ご自身の家と同じマンション内や、近隣エリアで似たような物件が多数売りに出されている時期は、価格競争に巻き込まれるため、避けるべきです。

需要(買いたい人)に対して供給(売りたい物件)が多い状態では、ライバル物件よりも選ばれるために価格を下げざるを得なくなり、安売り競争に陥るからです。

不動産のポータルサイトなどを見て、売りに出されている近隣の物件がどれだけあるか事前に確認することをおすすめします。近隣に競合が多い場合は以下の対応が必要です。

- 競合物件が売れて市場からなくなるのを待つ

- リフォームなどで差別化を図る

ただし、いずれも時間やお金が必要になるため、地域の需給バランスに詳しい不動産会社のアドバイスを受けるようにしましょう。

売却期間から逆算する動き出しのタイミング

売却を成功させるには、引き渡し希望日から逆算して「6ヶ月前」には動き出すのが理想的です。

不動産を売却する場合、査定開始から実際に売買契約が成立するまで、平均して3ヶ月から6ヶ月程度の期間を要します。

不動産流通機構(レインズ)の首都圏不動産流通市場の動向(2024年)によると、物件の販売登録から成約に至る日数は中古マンションで平均85日、戸建て住宅で97日となっています。

物件の査定から登録までは2週間~1か月ほどかかるので、おおよそ4か月程度かかると見ておきましょう。

この期間には、査定依頼や媒介契約、売り出しから内覧対応、価格交渉と売買契約の締結、そして住宅ローンの完済手続きなど、多くのステップが含まれます。

これらのステップのどこかでつまずくと、スケジュールが遅延し、次の住まいへの計画に支障が出ます。

仮に、住み替え需要が増えて高く売却しやすい春に売買を成立させたいときは、前年の9月〜10月には査定依頼を始められていると、目標のタイミングに合わせることができます。

売りたい時期に合わせて売却活動のピークを合わせるよう逆算することが、高値成約の鍵となります。

まとめ:最適な売却タイミングを知るために、まずは「無料査定」から

ここまで自宅の売却に適したタイミングについて解説してきましたが、自身にとって最適な売却タイミングを考えるのに大事なのは「あなた自身の状況の整理」と「家の市場価値を知ること」です。

上記の診断チャートをご覧いただいた通り、最終的な行動は「不動産会社への相談」、つまり「無料査定」に行き着きます。査定額が分かって初めて、次のステップ(待つか、売るか、資金を準備するか)を明確に計画できます。

査定を受けること=「今すぐ売却する」ことではありません。あなたの事情を話したうえで、持ち家が「今」いくらで売れるか?という価値を知るための相談と情報収集です。

無料査定サービスを利用すれば、売却意思を固める前に、最も重要な判断材料である「査定額」をノーリスクで手に入れることができます。まずは、この第一歩を踏み出し、安心して売却計画を進めていきましょう。