-

再建築不可物件の売却相場と高く売る方法|買取・仲介の選び方を...

住宅ローンの返済が難しくなった場合、競売にかけられる前に不動産を売却し、債務の一部を返済する手段として「任意売却」があります。任意売却とは、ローンの滞納が続いた際に、債権者(金融機関など)の同意を得て、所有している不動産を売却する手続きのことです。

ただし、任意売却は、必ずしも買い手が見つかるとは限りません。

買い手がつかない原因としては、価格設定のミスや物件の状態、金融機関や共有者との調整不足など、さまざまな要素が影響しています。しかし、相場に応じた価格の見直しや内見対応の工夫、任意売却に強い不動産会社の選定などによって、売却成立の可能性を高めることは十分に可能です。

本記事では、任意売却で買い手がつかない理由とその対処法に加え、売却後に考えるべき選択肢や注意点についても解説します。

任意売却で買い手がつかない主な理由には、相場より高い価格設定、物件の第一印象や状態の悪さ、金融機関との調整不足、不動産会社の経験不足などがあります。任意売却を成功させるためには、マイナスの要因を理解しそれぞれ「対策を練る」ことが重要です。この章では、買い手が見つからない5つの主な理由を解説します。

任意売却で買い手がつかない大きな理由の一つが「売り出し価格が市場相場よりも高いこと」です。

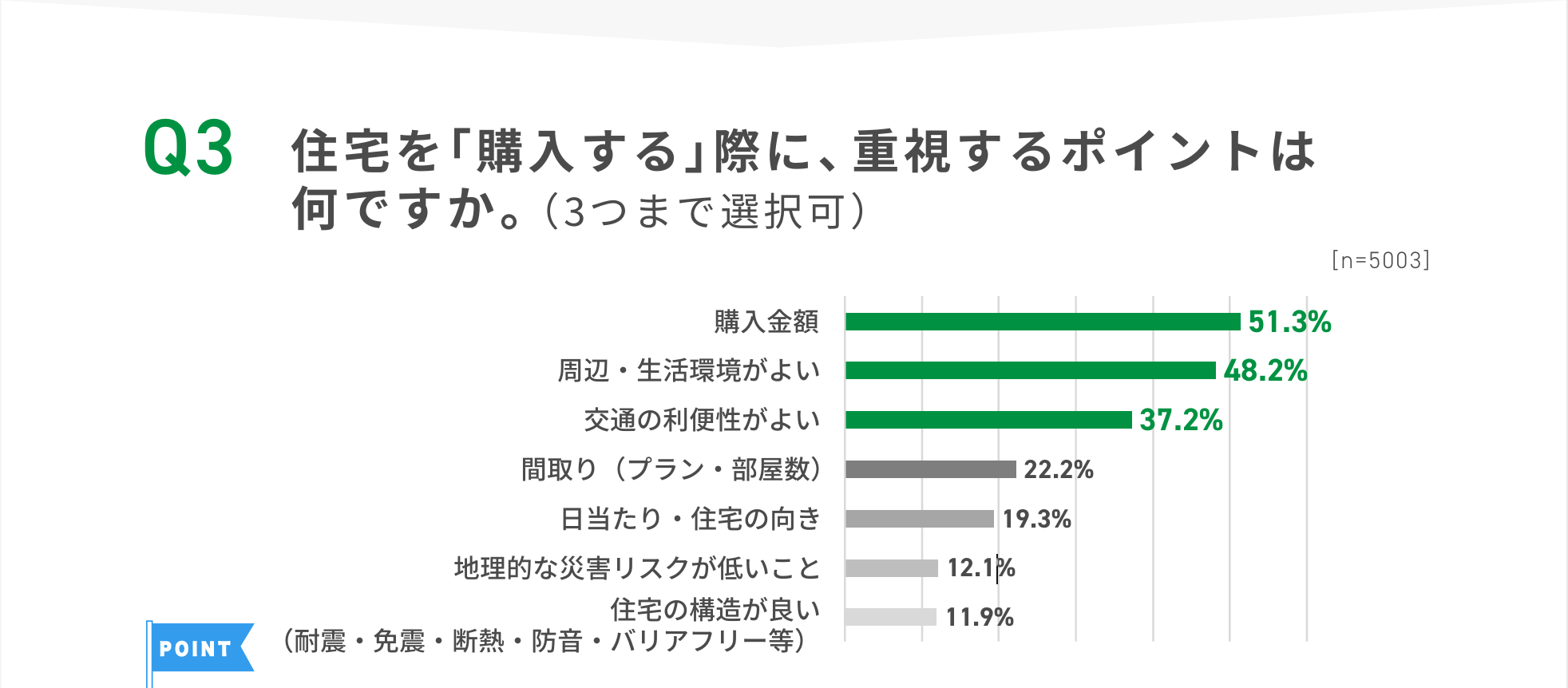

宅建協会の「住宅居住白書」を見ると、住宅を「購入する」際に重視するポイントについて、「購入価格」と答えた人の割合は51.3%です。(P.10「住宅を「購入する」際に、重視するポイントは何ですか。」より)

任意売却では金融機関の残債に配慮して価格設定されるため、結果として実勢価格とかけ離れてしまう場合もあります。

相場を無視した価格では内見すらされず、結果的に買い手がつかない事態に陥ります。早期売却を目指すには、適正な査定と市場相場に基づいた価格の見直しが不可欠です。

物件の第一印象が悪いことも、買い手からすると購買意欲を下げる大きな要因になります。

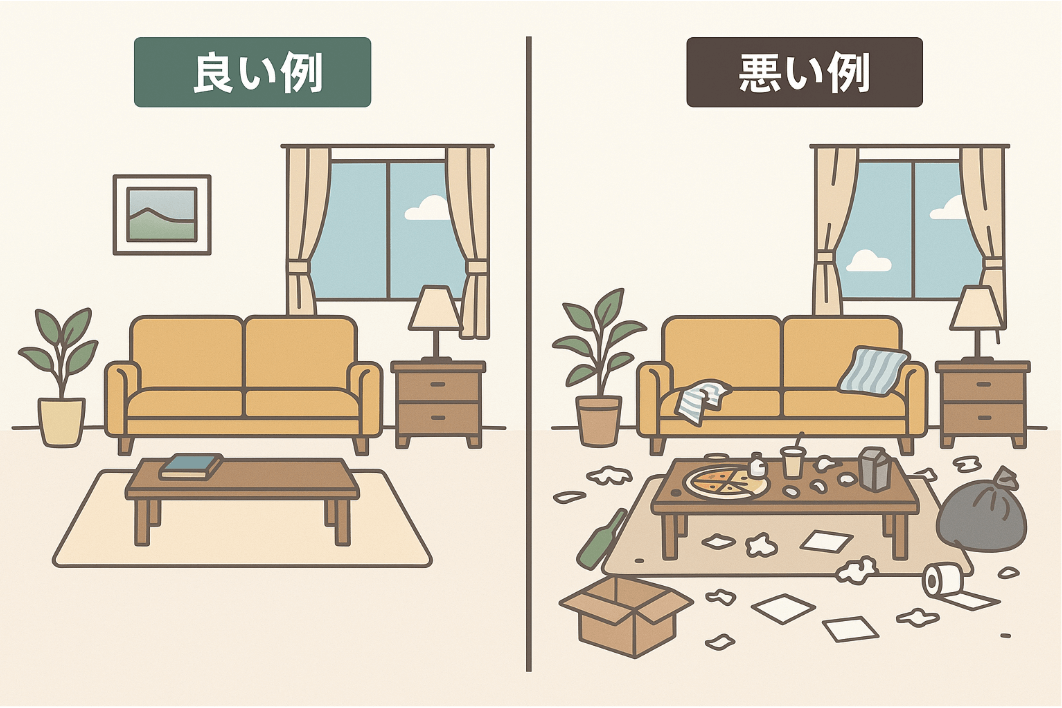

室内が散らかっていたり、生活感が強すぎたりすると、内覧時や写真での印象が悪くなり、購入意欲が大きく下がる傾向にあります。

たとえば、玄関に段ボールやゴミ袋が積まれている、リビングに洗濯物が干しっぱなしになっている、室内にペットの臭いや抜け毛が充満しているといった状況では、内覧者に「ここには住みたくない」という印象を与えてしまいます。また、写真掲載時に照明が暗く、家具や荷物で散らかっている状態では、ポータルサイトの閲覧段階で候補から外されるリスクもあります。

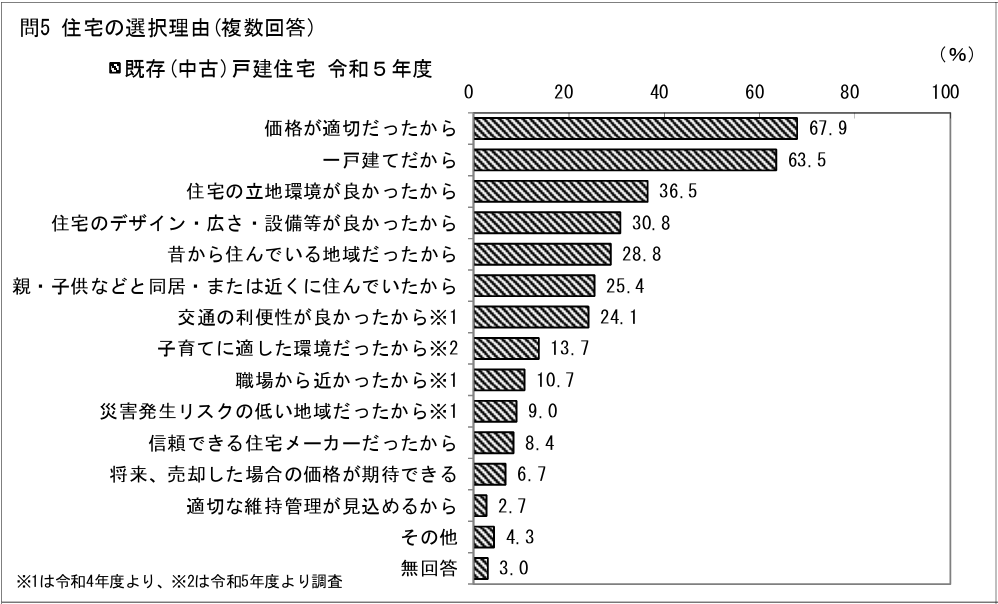

国土交通省の「住宅市場動向調査報告書」によると、中古住宅の選択理由は、「住宅のデザイン・広さ・設備等が良かったから」と答えた割合が30%以上で、「価格の適切さ」や「立地の良さ」に次ぐ上位の理由です。(P.203「(3) 住宅の選択理由」より)

このように、物件の外観・内観の印象が購入判断に与える影響は非常に大きいとされています。特に任意売却では、多くの場合、売主が住みながら販売活動を行うため、生活感や片付け不足がマイナスの印象を与えやすいのが実情です。

売却を成功させるためには、可能な範囲で掃除や整理整頓を行い、内覧時の印象を良くする工夫をしましょう。

物件の状態が悪いことでも、買い手がつきにくくなります。特に、修繕されていない壁や床の傷、老朽化した設備、劣化した水回りは、買主にとって大きな不安要素となり、リフォーム費用の負担を懸念されやすいです。

たとえば、壁紙の剥がれや床の傷、カビの生えた浴室、古くて黄ばんだキッチン設備などは、内覧者に強い不安を与え、「住むにはリフォームが必要」と判断され、敬遠される原因になります。さらに、換気扇の油汚れや排水口の悪臭、網戸の破れといった細かな劣化も、購入希望者の印象を大きく損ないます。

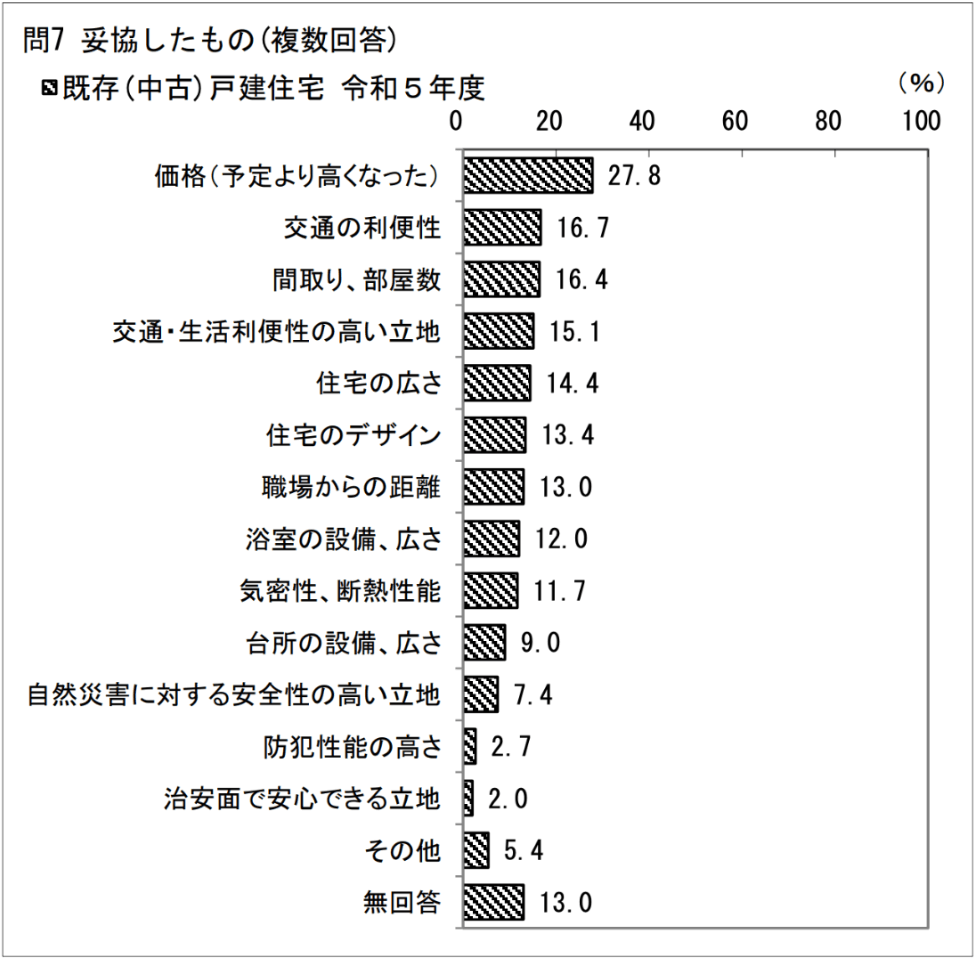

国土交通省の「住宅市場動向調査報告書」によると、中古住宅の購入で妥協したポイントとして「浴室の設備・広さ」や「台所の設備・広さ」を挙げた人はそれぞれ10%程度にとどまり、防犯性や自然災害への安全性と並んで、重視度が高い傾向が見られます。(P.207「(5) 妥協したもの」より)

裏を返せば、水回りの劣化などは妥協されにくい要素だといえるでしょう。

さらに、雨漏り、傾き、シロアリ被害などの重大な不具合があると、売買価格に大きな影響を与えるほか、宅建業法第47条で定められた「瑕疵の告知義務」にも関わるため、トラブルの原因にもなりかねません。

買主は安心して住める状態を求めるため、最低限の修繕や状態の確認・開示を行うことが、任意売却を成功させるうえで非常に重要です。状態の悪さを放置したままでは、そもそも内覧すら避けられることもあるため、注意が必要です。

任意売却を成立させるためには、債権者である金融機関の同意が不可欠です。

住宅ローンの残債額に対して売却価格が見合わない場合、債権者が合意せず、売却手続きが進まないケースがあります。特に複数の金融機関や保証会社が関与している場合、それぞれと価格や返済方法の交渉を行う必要があり、調整が非常に複雑になります。

任意売却は、通常の不動産取引とは異なり、債権者との交渉や法的な調整、買主へのリスク説明など、専門的かつ複雑な対応が求められます。そのため、不動産会社が任意売却の経験や知識に乏しい場合、債権者との交渉がうまく進まず、期限内に合意が得られずに競売へ移行するリスクもあります。

全国任意売却協会の公式サイトでも、成功率を高めるためには「任意売却の実績が豊富な業者を選ぶこと」が推奨されています。

任意売却で買い手がつかない場合でも、適切な対策を講じることで成功の可能性は高まります。この章では、任意売却で買い手がつかない場合に成功率をあげる方法を紹介します。

任意売却で成功率を高めるには、市場の相場に即した現実的な売却価格にすることが重要です。相場とかけ離れた高値では内覧すら入らず、売却が長期化して競売に移行してしまうリスクも高まります。

ただし、任意売却では売主自身に価格決定の権限はなく、サービサーが不動産会社の査定書や販売状況をもとに売却価格を決定します。そのため、不動産会社と連携し、相場や物件の状態に応じた価格調整の提案をしてもらうことが現実的な対策となります。

価格の見直しには、「固定資産税評価額」や近隣の取引事例を参考にするのが効果的です。国土交通省の「不動産情報ライブラリ」では、不動産の取引価格や地価公示などの公的データを確認できるため、積極的に活用しましょう。

任意売却を成功させるには、内見時の印象も非常に重要です。

購入希望者は実際の居住空間を確認して購入判断を下すため、内見前には必ず掃除や整理整頓、換気を行い、清潔感のある空間を演出しましょう。

また、生活感をできるだけ抑えることで、買主が「自分が住むイメージ」を持ちやすくなります。

また、見学希望者とのスケジュール調整がスムーズにできないと、せっかくの購入意欲が冷めてしまう可能性もあります。迅速な対応と準備を心がけましょう。

任意売却の成功には、実績豊富な不動産会社の選定が不可欠です。

任意売却に精通した会社は、債権者との交渉や複雑な書類手続きをスムーズに進めるノウハウを持っています。初回相談の段階で次の点を確認しましょう。

任意売却に強いパートナーを選ぶことで、手続きの負担を軽減し、より高い確率で買い手を見つけることが可能になります。

任意売却で買い手がつかない場合、最終手段の一つとして「買取専門業者に相談する」方法もあります。物件を業者が直接買い取るため、仲介を介さず早期に現金化できるというメリットがあります。

ただし、買取価格は一般的に市場価格の70〜80%程度になることが多く、相場より大幅に低くなるのが一般的です。たとえば、市場価格が1,000万円の物件であれば、700万〜800万円にとどまる可能性が高く、売却後に残るローン(残債)はより多くなってしまいます。

買取業者に買取を依頼した場合の売却価格目安:

| 市場価格 | 買取価格の目安 | 差額(下落率20%〜30%) |

|---|---|---|

| 1,000万円 | 700万円〜800万円 | ▲200万円〜300万円 |

| 3,000万円 | 2,100万円〜2,400万円 | ▲600万円〜900万円 |

| 5,000万円 | 3,500万円〜4,000万円 | ▲1,000万円〜1,500万円 |

任意売却では、売却金額をもとに債権者が「どれだけ債務を回収できるか」を重視するため、相場より安い価格での買取を債権者が認めるケースは少なく、実際には困難なことも多いのが現実です。

中には、債権者との価格交渉や書類手続きまで代行してくれる買取業者もありますが、すべてのケースで実行できるわけではありません。買取を検討する際は、不動産会社や弁護士、債権者ともよく相談し、慎重な判断が必要です。

任意売却が不成立に終わった場合、競売によって自宅を失うことになります。さらに、残った住宅ローンを返済できない場合、自己破産に至る可能性もあります。ここでは、任意売却が成立しなかった場合に起こりうる事態を解説します。

関連記事:不動産の競売についてわかりやすく解説

任意売却に失敗すると、債権者は裁判所に競売を申し立て、強制的に自宅が売却されます。その結果、住み慣れた家を手放すことになり、精神的・経済的負担は非常に大きくなります。

さらに、競売では市場価格の60〜80%程度で落札されることが多く、売却後も多額の残債が残る可能性があります。

競売を避けるためにも、早期に任意売却の相談をすることが重要です。

競売後に残った住宅ローンの残債は免除されず、債務者には引き続き返済義務が発生します。

収入や資産状況によっては返済が困難となり、自己破産を選択するケースも少なくありません。

自己破産をすると一定の財産は失いますが、残債が免責される可能性があり、生活再建の一手として検討されることがあります。

こうした事態を避けるためにも、早めに任意売却の成功に向けた対応を進めることが大切です。

任意売却で家を売却しても、ローン残債から売却金額を差し引いたお金を返し続ける必要があります。返済年数や分割回数についてはサービサーが柔軟に対応してくれるため、無理のない返済計画を提示することが重要です。それでも返済が困難な場合は、債務整理や自己破産といった法的手段を検討する必要があります。この章では、任意売却後の3つの注意点を解説します。

任意売却によって住宅を売却しても、売却代金だけで住宅ローン全額を完済できません。多くの場合、売却後も残債が発生し、返済義務は継続します。

したがって、家を手放しても借金がゼロになるわけではなく、債務者としての責任が残る点に注意が必要です。

売却後の残債については、サービサーと協議して現実的な返済計画を立てるようにしましょう。

任意売却後に残った住宅ローンの残債は、支払いが困難な場合はサービサーに相談し、分割返済への切り替えを交渉することが可能です。

多くのサービサーは、債務者の生活状況や収入に応じて、無理のない返済計画を提案してくれます。

まずは誠実に現状を説明し、返済可能な金額や期間について協議することが大切です。計画的に返済を進めることで、生活再建の足がかりとなります。

任意売却後の残債について、どうしても返済の見通しが立たない場合は、債務整理や自己破産といった法的手段を検討する必要があります。

自己破産では、破産法第15条・第20条に基づき、一定の条件を満たせば裁判所を通じて残債の免責が認められる可能性があります。また、安定した収入がある場合は、借金を減額し計画的に返済する「個人再生」も選択肢の一つです。

返済が難しいと感じたら、早めに弁護士などの専門家へ相談しましょう。

ただし、任意売却はすべてのケースで実行できるわけではありません。ここでは、任意売却ができない4つのケースを説明します。

任意売却を行うには、物件に関するすべての権利者の同意が必要です。

特に共有名義の不動産では、共有者全員が売却に同意しなければ手続きを進められません。

そのため、共有者が一人でも反対すると、任意売却は成立せず、競売へ移行する可能性があります。まずは、共有者同士で丁寧に話し合い、売却に向けた合意形成を図ることが重要です。

このケースの回避策・交渉の可能性

- 時間をかけて共有者と丁寧に話し合い、合意を得る

- 第三者(専門家・弁護士)に間に入ってもらい調整する

- 相続問題が絡む場合は家庭裁判所での調停を検討する

任意売却を行うには、住宅ローンを貸し付けた債権者(金融機関またはサービサー)の同意が不可欠です。しかし、債権者が任意売却による回収よりも競売の方が回収額が多いと判断した場合、同意が得られないことがあります。

任意売却を希望する場合は、早い段階で金融機関またはサービサーとの信頼関係を築き、丁寧な交渉を行うことが重要です。

このケースの回避策・交渉の可能性

固定資産税や住民税を滞納し、自治体などから差押えを受けている場合、任意売却は非常に困難です。

国税徴収法第8条では「税金は他の債権に優先する」と定められており、住宅ローンよりも先に税金の支払いが求められます。

差押えが解除されない限り、金融機関またはサービサーも任意売却に同意しづらくなります。このような場合は、まず滞納税の分割納付や行政への相談を行い、差押えの解除を目指しましょう。

このケースの回避策・交渉の可能性

- 自治体に分割納付や滞納処理計画の相談を行い、差押え解除を目指す

- 税理士や行政書士のサポートを受けると交渉がスムーズに進む

- 売却後の税金支払いの意志を明示することで交渉の余地あり

不動産に複数の抵当権が設定されている場合、任意売却を実行するにはすべての抵当権者からの同意が必要です。

住宅ローン以外にも金融機関や個人が担保権を持っているケースでは、一人でも同意しなければ売却は進められません。

同意を得られないままでは競売に移行する可能性が高くなるため、早期に関係者との調整を図ることが重要です。

このケースの回避策・交渉の可能性

- 債権額の少ない抵当権者から順に交渉し、合意を積み重ねる

- 売却価格をもとに、回収可能性を示した配分案を作成する

- 弁護士を通じて一括調整することで交渉成立率を高めることも可能

任意売却で買い手がつかない理由は、「売り出し価格が相場より高い」「物件の状態が悪い」「内見対応の不備」「金融機関との調整不足」「不動産会社の経験不足」などです。ただし、こうした課題があっても、内見準備の改善、任意売却に強い不動産会社の選定、買取業者への相談といった対策を講じることで、競売を回避できる可能性は十分にあります。

仮に売却が成立しなければ、競売の実施や残債による自己破産といった深刻な事態に発展する恐れもあります。一方で売却に成功した場合でも、残債の返済義務は続くため、金融機関と交渉し、分割返済や債務整理などの手続きを検討することが重要です。

何より大切なのは、問題を先送りせず、早めに適切な対応を取ることです。正しい知識と専門的なサポートを得ながら、生活再建に向けて前向きな一歩を踏み出しましょう。