施設に入った親の家を売却する方法(住民票の扱い・認知症の対策など紹介)

親が施設に入って空き家になった実家を前に、「これ、どうしたらいいんだろう」と立ち止まるご家族が増えています。

高齢者の施設入居は空き家となる要因の一つで、施設に入る親は認知症を抱えていることも多いといわれます。状況を示すデータは次のとおりです。

判断能力が低下すると本人での売却ができなくなり、家庭裁判所を通した成年後見の手続きで時間も費用もかさみます。動ける時期は想像より短いと考えて、早めに準備すれば後悔のない選択につながるでしょう。

施設入居から3年以内は節税対象

住まなくなってから3年以内に売れば3,000万円特別控除が使え、軽減税率と組み合わせれば譲渡益4,000万円規模のケースで最大670万円ほど節税できます。3年を過ぎて空き家のまま放置すると、控除は使えなくなります。

本記事では、実家じまいの全体像を順を追って一緒に確認していきましょう。

この記事のポイント

- 親の判断能力でルートが分かれる(ご本人・任意後見・成年後見・家族信託)

- 住まなくなってから3年が、3,000万円控除を使える期限

- 控除と軽減税率の併用で、譲渡益が大きいケースは最大670万円ほど税金が抑えられる

- 住民票を施設に移すかどうかは、税金・介護費・登記に同時に響く

- 動けるうちに準備するほど、家族のお金と気持ちの負担が軽くなる

施設に入った親の家を売却する方法

この見出しのポイント

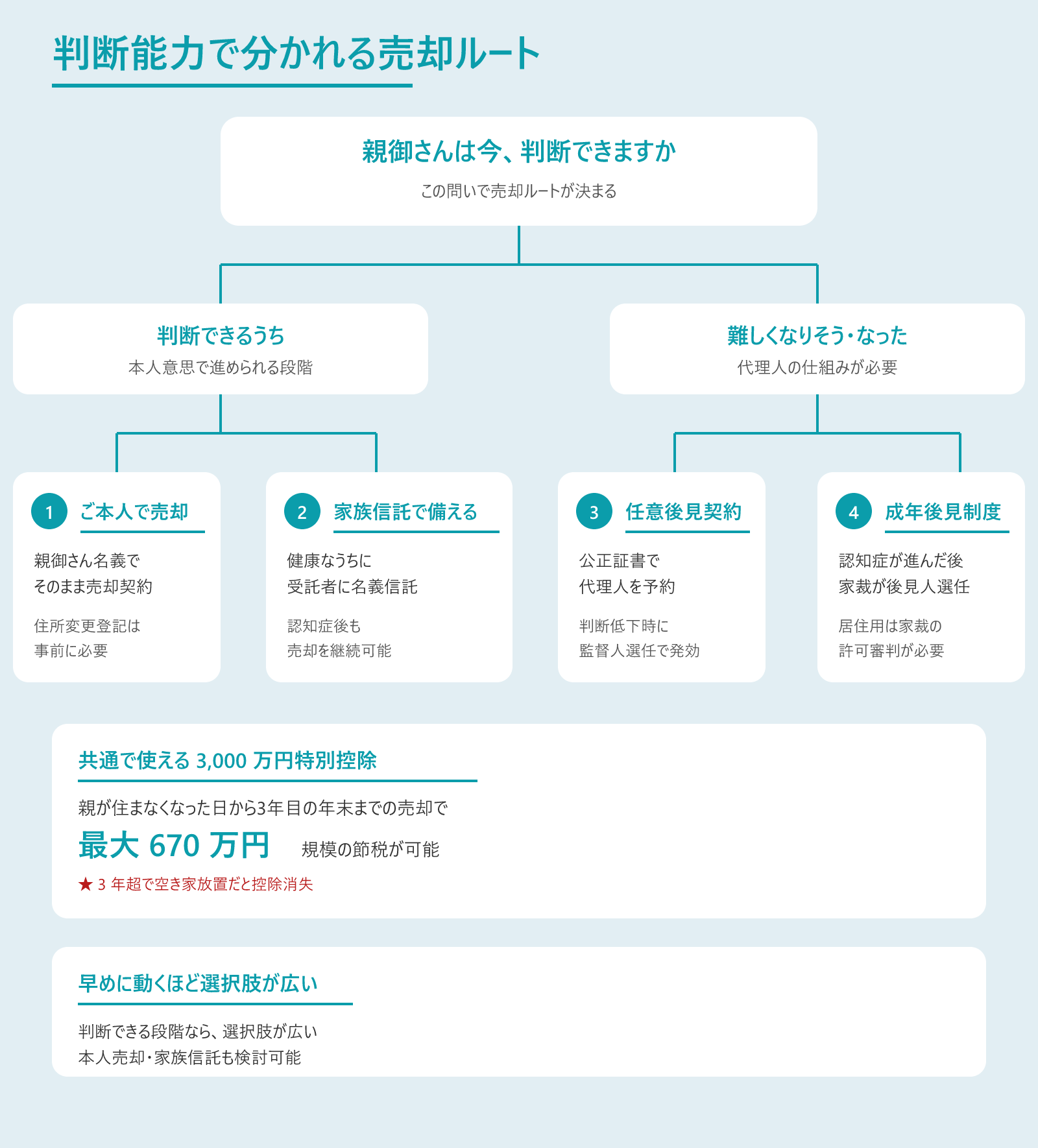

親の判断能力レベル別に売却ルートが異なります。判断能力があれば本人売却、低下時は任意後見、認知症進行後は成年後見、健康なうちに準備するなら家族信託という選び方が現実的です。住所変更登記と裁判所許可の有無が手続きの分岐点になります。

施設に入った親御さんの家を売る方法は、親御さんが今どのくらい判断できるかで変わります。まずは「いまどの段階にいるか」を家族で話し合うことが、負担の少ない進め方を選ぶ出発点になります。

認知症の進み具合と判断能力に応じて、選べる売却の進め方は次のように分かれます。

| 認知症の段階 | 法的判断能力 | 売却ルート |

|---|---|---|

| なし・物忘れ程度(MCI) | 判断能力あり | ご本人で売却 |

| 軽度 | 補助・保佐レベル | 任意後見契約/個別判定 |

| 中度 | 保佐〜後見レベル | 成年後見制度 |

| 重度 | 後見レベル | 成年後見+家裁の許可審判 |

| 予防(健康なうち) | 判断能力あり | 家族信託で前もって備える |

段階と判断能力の対応はあくまで目安です。実際の意思能力や後見の種類は、医師の診断と家庭裁判所が個別に見極めます。なお、任意後見契約による対応は、認知症が進行してからでは利用できません。判断能力があるうちに、あらかじめ契約を結んでおく必要があります。

親に判断能力がある場合は本人が売却

判断能力が十分に残っている段階の親に向いた選択肢です。物事の意味を理解して判断する力(事理弁識能力)が保たれているうちは、本人名義のまま売却契約を結べます。登記簿の住所と施設の現住所が違うときは、決済前の住所変更登記が前提条件になります。

- 事理弁識能力

- 民法上「売買契約の意味と効果を理解できる能力」を指す概念で、施設入所後でも要介護度と意思疎通の状態は別問題です。

- 登記名義人住所変更登記

- 登記簿住所と現住所(施設)の不一致を解消する登記で、登録免許税は不動産1個につき1,000円です。

- 司法書士報酬の相場

- 報酬込みで15,000円から30,000円が目安で、戸建てなら土地と建物の2個分が必要になります。

判定に迷うときは、司法書士や公証人との事前面談で意思能力を確かめてから契約へ進みましょう。専門家が同席して確認しておくと、後々の問題を防ぐことに直結します。

判断能力低下時の任意代理・任意後見

判断能力が下がる前に備えておきたい選択肢で、公正証書で結ぶ任意後見契約を使った代理売却が役立ちます。判断能力が下がった後に家庭裁判所が監督人を選び、契約が効力を持つ仕組みです。

任意後見契約の費用内訳は次のとおりです。

- 公証人手数料

- 11,000円から13,000円

- 登記嘱託手数料

- 1,400円

- 法務局登記(収入印紙代)

- 2,600円

- 専門家サポート

- 5万円から10万円(司法書士・行政書士など)

契約書に「居住用不動産の処分権限」を明記しておくことで、将来の売却手続きを円滑に進めやすくなります。公正証書での任意後見契約をセットで備えておくと、現実的な安心材料になるでしょう。

認知症進行後は成年後見制度で売却

認知症が進み、本人の意思能力が低下して売買契約の内容を理解・判断できなくなった場合は、家庭裁判所に成年後見人を選任してもらわなければ不動産を売却できません。後見開始の審判が出るまでには、概ね1か月から2か月かかります。

厚労省統計では特養入所者の約8割が認知症(自立度Ⅲ以上)とされ※9、施設入居後に成年後見制度の利用を検討する家庭は多いです。

最高裁判所が公表した令和7年の成年後見の統計は、次のとおりです。※1

| 項目 | 数値 |

|---|---|

| 女性の申立て対象者(被後見人)のうち80歳以上の割合 | 約63.1%(男性は約34.5%) |

| 開始原因「認知症」 | 約61.3% |

| 申立てから審判確定までの平均期間 | 全体の約7割が2か月以内に終局 |

後見人は親族を希望しても、専門職(弁護士・司法書士)が選ばれるケースが少なくありません。専門職が選任された場合は報酬が継続的に発生するため、将来に備えて家族信託など他の制度との違いも確認しておくと安心です。

家族信託による予防的な売却対策

親が健康なうちに先回りで備えておく方法で、実家の名義を子(受託者)へ信託する民事信託の仕組みです。受託者の判断で売却でき、家庭裁判所の許可もいりません。

成年後見・任意後見・家族信託の費用と運用を比較します。

| 項目 | 成年後見(法定) | 任意後見 | 家族信託 |

|---|---|---|---|

| 初期費用 | 約10万円 | 10万円から20万円 | 50万円から100万円 |

| 継続(報酬)費用 | 月額2万円から6万円 | 月額1万円から3万円 | 原則ゼロ |

| 裁判所許可 | 居住用不動産処分許可が必要 | 契約で処分権限を含めれば原則不要 | 不要 |

| 認知症後の対応 | 対応可 | 監督人選任で発効 | 契約済みなら継続有効 |

※費用は一般的な相場をもとに筆者がまとめた目安です。依頼先や財産規模によって変動します。

家族信託の最大の優位性は、認知症進行後でも資産凍結を避けられ、家庭裁判所の許可なしで不動産を売却できる点にあります。施設入居前の早期検討が決め手になります。

家族信託は親に判断能力があるうちじゃないと始められないんだね

家庭裁判所の居住用不動産処分許可

成年後見制度を利用する際に必要となる追加手続きの一つであり、独立した選択肢ではありません。成年後見人が親の居住用不動産を売却する場合、民法859条の3に基づき家庭裁判所の事前許可が必要です。申立てから許可審判までは、2週間から1か月程度かかります。

居住用不動産処分許可で立証が求められる必要性と相当性は次のとおりです。

- 必要性

- 老人ホーム入居費用の捻出、老朽化による危険の回避、維持管理の負担軽減など、本人の利益のために売却が必要であることを立証します。

- 相当性

- 不動産鑑定や複数社査定で価格の妥当性を裏付け、親族間の利害対立がないことを示します。

提出書類は登記事項証明書、売買契約書案、査定書、診断書、親族の同意書が中心です。売買契約書には停止条件付特約をつけておくとともに、不動産会社が後見実務に詳しいかどうかも事前に確かめておくと安心です。

名義人が親のままで売却するときの登記実務

どの進め方でも、親名義のまま売却するときには共通する登記実務があります。登記簿上の住所と現住所(施設)が異なる場合は、決済前にその食い違いを解消する必要があります。住所変更登記は登録免許税1,000円で申請できます。

売主の立場によって、決済時に用意する必要書類が変わります。

| 売主 | 必須書類 | 裁判所許可 |

|---|---|---|

| 本人売却 | 印鑑証明書・実印 | 不要 |

| 法定後見人 | 停止条件付売買契約書・許可審判書原本 | 必要 |

| 家族信託受託者 | 信託登記済み登記事項証明書・受託者の印鑑証明書 | 不要 |

| 相続人 | 相続登記後の登記事項証明書・遺産分割協議書 | 不要 |

2026年4月1日施行の住所等変更登記の義務化により、住所変更日から2年以内の登記申請が義務付けられました。正当な理由なく怠った場合は、5万円以下の過料の対象となる可能性があります。

施設に入った親の家を放置するリスク

親の施設入居後の実家を放置すると、固定資産税の負担増加や行政代執行費用の発生といったリスクがあります。早めに対応を検討することが、家計を守る備えにつながります。

空き家放置で発生する経済リスクは次のとおりです。※2,7

| リスク項目 | 金額・割合 |

|---|---|

| 住宅用地特例の解除 | 固定資産税が最大6倍 |

| 命令違反の過料 | 50万円以下 |

| 行政代執行費用 | 数十万円から100万円規模 |

| 相続登記義務違反 | 10万円以下の過料 |

| 空き家年間維持コスト | 年間30〜60万円程度 |

住宅用地特例(地方税法 349 条の3の2)は、課税標準を最大6分の1まで軽減する制度です。特定空家等として勧告を受けた場合は、この特例の対象外となり、翌年度から固定資産税の負担が増加する可能性があります。空き家率は全国で13.8%と過去最高に達しており※8、適切な管理や活用が行われない空き家の増加が課題となっています。

勧告ひとつで固定資産税が最大6倍にもなるなんて

築年数の経過とともに資産価値が大きく下がり、同時に維持コストが家計を圧迫します。※3

| 項目 | 金額・水準 |

|---|---|

| 築浅(築5年以内)の平均成約価格 | 5,100万円台 |

| 築16〜20年での平均成約価格 | 4,300万円台へ下落 |

| 戸建て空き家の年間維持コスト | 年間30〜60万円程度 |

| 5年放置時の純損失 | 200万円超 |

資産価値の目減りと維持費の二重負担により、介護費に回せるはずの資金にも影響を及ぼします。

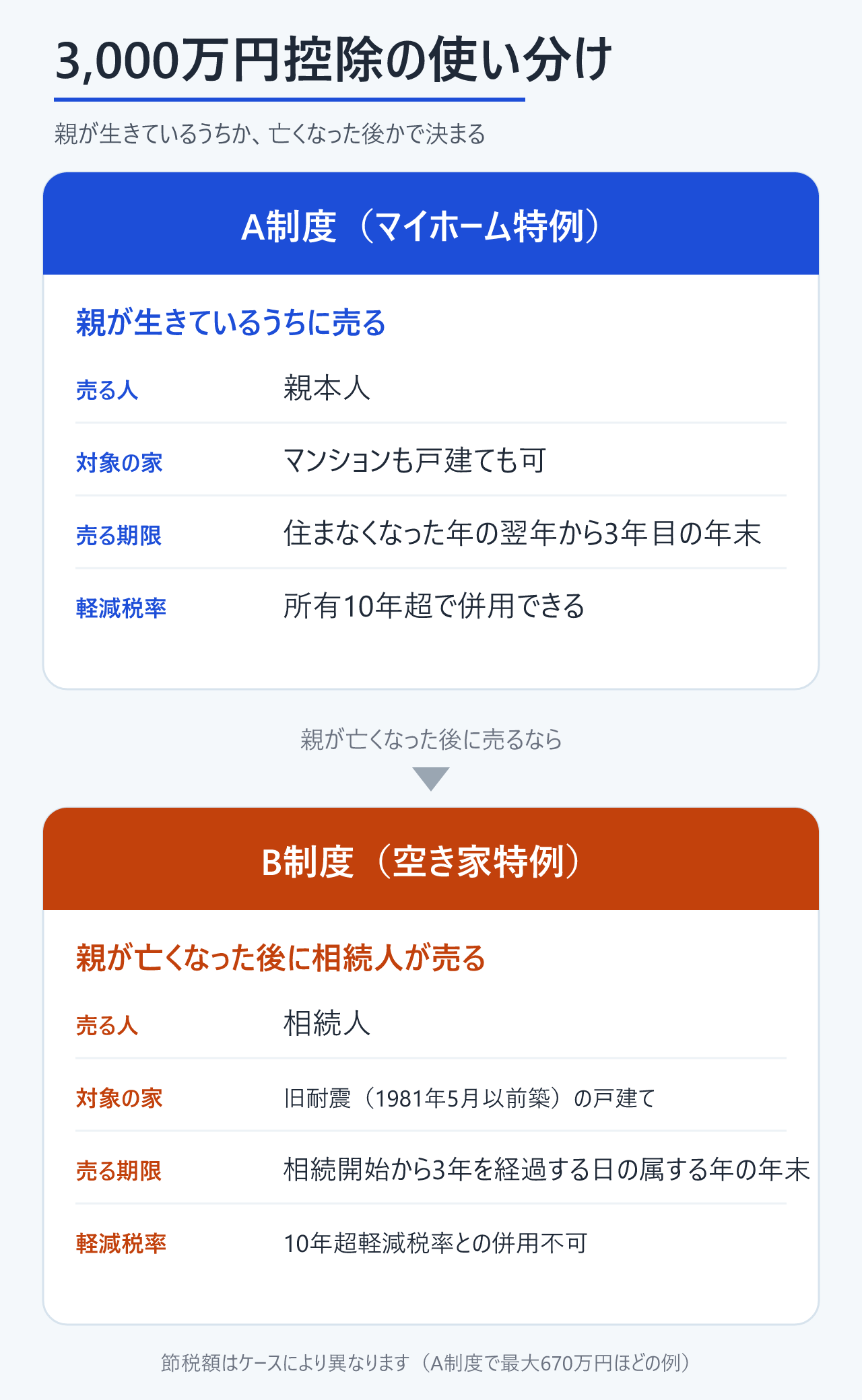

親の家の売却で使う3000万円特別控除と3年以内の期限

この見出しのポイント

親が生前に売却する場合はA制度(マイホーム特例)、親の死後に相続人が売却する場合はB制度(空き家特例)を利用でき、それぞれ一定の要件を満たせば3,000万円の特別控除を受けられます。期限は住まなくなった日や相続開始日から3年経過の年末までです。A制度は、所有期間10年超などの要件を満たせば軽減税率の特例も併用できます。譲渡所得4,000万円のケースでは、特例を利用しない場合と比べて税負担が最大670万円軽減されることがあります。

親の家の売却では、親が生前に売るなら「A制度(マイホーム特例)」、親が亡くなった後に相続人が売るなら「B制度(空き家特例)」を使えます。いずれも一定の要件を満たせば譲渡所得から最大3,000万円を差し引けるため、譲渡益がこの枠に収まれば税金がゼロになるケースも珍しくありません。

さらにA制度なら所有期間10年を超える場合、軽減税率の特例も併用でき、譲渡益が4,000万円規模となる売却でも税負担を大きく抑えられます。

A制度は「住まなくなった日の属する年の翌年から3年目の年末」、B制度は「相続開始日から3年を経過する日の属する年の年末」が期限です。特例を確実に活用するためにも、早めに準備を進めることが大切です。

マイホーム特例(措法35条)の要件

マイホーム特例は、親が存命中に施設入居後の家を売却する場合に使うA制度で、住まなくなった日の属する年の翌年から3年目の12月31日が期限です。

A制度(マイホーム特例)の要件は次のとおりです。※4

| 要件 | 内容 |

|---|---|

| 根拠条文 | 措置法35条1項 |

| 売主 | 自己居住用財産の所有者(親本人) |

| 対象物件 | マンション・戸建ての別なし |

| 控除上限 | 譲渡所得から最大3,000万円 |

| 期限 | 住まなくなった日の属する年の翌年から3年目の年末まで |

| 軽減税率との併用 | 所有期間10年超なら併用可 |

起算日は、原則として居住の用に供さなくなった日です。施設入居日と一致することが多いものの、個別事情によって異なる場合があります。期限の管理が、控除を失う事態を避けることに直結します。

空き家特例(措法35条3項)の要件

空き家特例は、親が他界した後に相続人が空き家を売却する場合に使うB制度で、相続開始日から3年を経過する日が属する年の12月31日までが期限です。

B制度(空き家特例)の要件は次のとおりです。※5

| 要件 | 内容 |

|---|---|

| 根拠条文 | 措置法35条3項 |

| 売主 | 被相続人の相続人 |

| 建築年 | 1981年5月31日以前 |

| 建物種別 | 戸建てのみ(マンション不可) |

| 譲渡価額上限 | 1億円以下 |

| 居住状況 | 被相続人の直前一人暮らし |

譲渡価額1億円の判定は、売買代金に固定資産税の精算金や他の相続人の売却持分も合わせて数えます。1円でも超過すれば特例の適用を受けられないため、複数の相続人で分けて売る場合は税理士に確認しておくと良いでしょう。

老人ホーム入所が認められる特定事由

2019年の税制改正により、被相続人が老人ホーム等へ入所して家を不在にしていた場合でも、一定の要件を満たせば空き家特例(B制度)の適用が認められるようになりました。

- 要介護認定または要支援認定

- 市区町村の認定証で確認、対象施設入居の前提条件です。

- 指定施設への入居

- 特養・有料老人ホーム・サービス付き高齢者向け住宅(サ高住)・養護老人ホーム・グループホーム・介護老人保健施設・介護医療院・軽費老人ホームが該当します。

- 入居直前の被相続人一人暮らし

- 同居家族がいた場合は対象外となるため、入居前の住民票記載で確認できます。

- 第三者居住・賃貸・事業利用なしの維持

- 入居後に第三者を居住させたり賃貸に出したりすると適用対象外となるため、家屋の利用状況には注意が必要です。

適用を申請するときは、自治体が発行する「被相続人居住用家屋等確認書」が必要です。要介護認定証や入居施設の契約書、住民票の異動履歴を添えて、確定申告のときに提出する流れです。

売却益4000万円の節税効果シミュレーション

譲渡益の規模別に節税効果を試算すると、地方の実家でも控除がしっかり効くと分かります。次のシミュレーションはA制度の例で、控除後も課税が残る大きな売却では、軽減税率もあわせて税負担を抑えられます。

| 譲渡益規模 | 控除なし時の税額 | 3,000万円控除適用後 | 節税効果 |

|---|---|---|---|

| 小規模(1,000万円) | 約203万円 | 0円 | 約203万円 |

| 中規模(2,000万円) | 約406万円 | 0円 | 約406万円 |

| 大規模(4,000万円) | 約812万円 | 約142万円 | 約670万円 |

地方の実家で譲渡益が1,000〜2,000万円規模でも、控除内に収まれば税額は0円です。

ただし取得費が分からない場合は売却代金の5%が概算取得費として適用されるため、譲渡益がふくらみます。契約書や領収書を早めに探しておくことで、控除や軽減税率の特例を最大限活用し、税負担を抑えられる可能性があります。

条件がそろえば、特例の活用で手元に残るお金が大きく変わるんだね

軽減税率と取得費加算の併用判断

A制度は軽減税率の特例(措法31条の3)と併用できますが、取得費加算の特例(措法39条)とは併用できず、どちらか一方を選んで使う形になります。

3,000万円控除と関連特例の併用可否は次のとおりです。

| 組み合わせ | A制度 | B制度 |

|---|---|---|

| 軽減税率の特例 | 併用可 | 併用不可 |

| 取得費加算の特例 | 適用外 | 選択適用 |

| 主な期限 | 住まなくなった日の属する年の翌年から3年 | 相続開始日から3年を経過する日の属する年の年末 |

軽減税率の特例と取得費加算の特例の概要は次のとおりです。

- 軽減税率の特例(措法31条の3)

- 所有期間10年超のマイホームに適用され、6,000万円以下部分の税率が20.315%から14.21%に下がります。

- 取得費加算の特例(措法39条)

- 相続税の一部を取得費に加算する仕組みで、期限は相続開始から3年10か月以内です。

2024年改正で買主解体スキームが成立

2024年1月以降のB制度改正で、買主が売却した年の翌年2月15日までに耐震改修や解体を行う場合も適用の対象となり、売主が先に費用を負担する必要がなくなりました。

- 従来の運用

- 売主側で耐震改修または解体を完了したうえで売却する必要があり、数百万円規模の先行費用が控除適用のハードルになっていました。

- 2024年改正後

- 契約書で期限内の解体・耐震改修義務を明確にしておくことが重要です。

- 控除上限の縮減

- 相続人3人以上の場合は控除上限が1人当たり2,000万円に縮減され、合計最大6,000万円となりました。

兄弟姉妹で売却益を分け合うときは、相続人の数と一人あたりの控除額を前もって確かめておきましょう。買主側で解体する仕組みを採るなら、契約書の特約条項や期日の管理については、必要に応じて税理士や司法書士などの専門家に確認しておくと安心です。

施設入居後の住民票の扱い

この見出しのポイント

住民票を施設に移すかどうかで、家計(世帯分離による介護費軽減)・税制(住宅用地特例・3,000万円控除)・手続き(登記実務・住所地特例)があわせて影響します。施設入居の意思決定段階で家族と税理士・司法書士の三者で総合判断するのが現実的なアプローチです。

住民票を施設に移すかどうかは、税制・介護費・登記実務を総合的に判断する必要があります。

住民票の異動によって、世帯分離による介護費の軽減や住宅用地特例・ 3,000 万円控除といった税制、住所変更登記などに影響が及ぶことがあるためです。たとえば介護費は下げられても、手続きの順番を誤ると登記や控除でつまずくこともあります。

入居を決める段階で、家族と税理士・司法書士の三者が手順を擦り合わせておくと、後から慌てずに済みます。

住民票を施設に移すべきかの判断軸

施設への入居が長期にわたり、実家へ戻る見込みがないなら、住民票は施設へ移すのが原則です。民法22条で「生活の本拠」が住所と定義されています。

- 入居期間の長短

- 短期ショートステイなら住民票異動は不要、特養や住宅型有料老人ホームのように施設が生活の本拠となる場合は住民票の異動が必要です。

- 実家への帰宅見込み

- 退所後に自宅に戻る見込みがあるか、それとも終身利用かで判断が分かれます。

- 世帯分離による介護費軽減効果

- 親単独世帯にすると介護保険料と食費居住費が大きく下がる経済的なメリットがあります。

- 登記実務の簡素化

- 住所変更登記を先回りすることで、売却決済時の手続きが円滑になります。

住民票の異動を代理で申請するには、原則として本人の委任が必要です。認知症の進行により本人の意思表示や署名が難しい場合は、成年後見制度の利用を含めた対応を検討する必要があります。

世帯分離で介護費負担を軽減する効果

住民票の異動や世帯分離により、本人の所得や資産などの要件を満たせば、介護費の自己負担が軽減される場合があり、年間で数十万円ほど家計が楽になるケースもあります。

世帯分離の経済効果は次のとおりです。

- 介護保険料

- 本人の所得状況などの要件を満たせば、より低い保険料段階が適用される場合があります。

- 特養の食費・居住費

- 負担限度額認定の要件を満たせば、月数万円規模の軽減を受けられる場合があります。

- 高額介護サービス費

- 所得区分に応じて月額自己負担上限が引き下げられ、年間数万円から十数万円の差が生じることがあります。

世帯分離の最大の壁は「負担限度額認定」の要件です。本人と世帯全員の市町村民税非課税要件に加え、配偶者の課税状況や預貯金等の資産要件を満たすと、年間数十万円規模の介護費負担が軽減される場合があります。住民票異動と世帯主変更の手続きが、要件を満たす出発点になります。

介護保険の住所地特例で保険料は不変

住民票を施設に移しても、介護保険法13条の「住所地特例」によって、入居前の自治体が引き続き保険者になります。保険料の計算や給付の内容は変わりません。

住所地特例の対象と対象外を整理します。※6

- 対象施設

- 特養、介護老人保健施設、有料老人ホーム、軽費老人ホーム、グループホーム、一部のサービス付き高齢者向け住宅

- 対象外施設(入居先自治体の保険者へ切り替わる)

- 住所地特例の対象ではないサ高住、自宅(在宅介護)

この仕組みは、施設が集中する自治体の財政難を防ぐためのもので、入居の前後で保険料が変わらない点が家計の見通しを立てるうえでの安心材料になります。

住所地特例があるから、施設に入っても保険料は変わらないんだね、安心

住宅用地特例と固定資産税への影響

住民票を施設に移しただけでは、固定資産税の住宅用地特例(地方税法349条の3の2)ははすぐには外れません。特例が外れる主なきっかけは、空家等対策特別措置法に基づく「勧告」を受けることです。

住宅用地特例の軽減と解除リスクを整理します。※7

| 区分 | 200m²以下 | 200m²超 |

|---|---|---|

| 通常時の軽減(課税標準への乗率) | 1/6 | 1/3 |

| 勧告後の扱い | 軽減解除 | 軽減解除 |

| 固定資産税の倍率 | 最大6倍 | 最大3倍 |

たとえば土地評価額1,500万円・150m²の実家では、軽減が外れると固定資産税の年額は次のように変わります。

- 軽減ありの年税額

- 約35,000円

- 軽減が外れた後の年税額

- 約21万円(年17.5万円ほどの負担増)

※固定資産税率1.4%、都市計画税を考慮しない試算例

住民票を移した後も、定期的な換気・通水・草刈りなど適切な管理を続け、空家特措法の勧告の対象とならないよう維持していくことが大切です。

3000万円控除の適用要件への影響

住民票を施設に移した場合でも、A制度・B制度ともに、それぞれの要件を満たせば3,000万円特別控除の適用を受けられます。

- A制度(マイホーム特例)

- 「住まなくなった日」の属する年の翌年から3年目の年末までの売却が条件で、実際に居住しなくなった日(施設入居日など)が起算点となります。

- B制度(空き家特例)

- 2019年の税制改正により、被相続人が老人ホーム等へ入所していた場合でも、一定の要件(要介護認定や対象施設への入居など)を満たせば適用を受けられます。

- 適用維持の絶対条件

- 入居後に第三者を居住させたり賃貸や事業利用を行ったりすると、特例の適用対象外となる可能性があります。

住民票を移すかどうかは、税制・介護費・登記実務をまとめて見た総合的な判断が欠かせません。家族と税理士・司法書士の三者で手順を擦り合わせるのが、現実的な進め方になります。

売却する以外の選択肢との比較

施設に入った親の家は、売却のほか、賃貸で家賃収入を得る、管理業者に空き家を委託する、解体して更地化する、リバースモーゲージで現金化するという方法も検討できます。介護費の補いやすさと税負担によって、いちばん良い選択は変わってきます。

各選択肢を比べて整理します。

| 選択肢 | 主なメリット | 主なデメリット |

|---|---|---|

| 売却 | 3,000万円控除などの特例で税負担を軽減できる | 建物価値消失前の判断が必要 |

| 賃貸 | 毎月の家賃収入で介護費を補填 | 居住用財産でなくなりA制度控除が消失 |

| 空き家管理委託 | 月額5,000円から15,000円で代行 | 長期化で年20万円規模のコスト |

| 解体・更地化 | 空き家管理の負担を解消できる | 住宅用地特例が外れ固定資産税6倍化 |

| リバースモーゲージ | 親が自宅に住みながら借入可能 | 施設入居などで契約条件を満たさなくなった場合は一括返済を求められることがある |

賃貸なら家賃収入を得られますが、「居住用財産」ではなくなりA制度の控除が使えなくなります。介護費の確保を優先するのか継続的な家賃収入を重視するのかによって、適した選択肢は異なります。

解体更地化は小規模住宅用地では固定資産税の負担が最大6倍となる可能性があります。買主解体スキーム(2024年改正)で相続前の売却動線に現実味が出ます。

賃貸を選ぶとマイホーム特例の適用が受けられなくなるんだね

売却の流れと必要書類

施設に入った親の家の売却は、一般的に3か月から6か月ほどで完了します。ポイントは、住所変更登記が必要かどうかの確認と各種特例の適用に必要な書類を早めに準備しておくことです。

売却は、大きく次の流れで進みます。

- 第一段階:査定と媒介契約

- 机上・訪問査定を行い、媒介契約を締結します。専任媒介契約を選択した場合はレインズへの登録が行われます。

- 第二段階:売買契約の締結

- 購入希望者と条件を調整し、重要事項説明を経て売買契約を締結します。手付金の受領や引渡し日程の調整もこの段階で行います

- 第三段階:決済・引渡しと登記実務

- 残代金の受領と所有権移転登記を行い、物件を引き渡します。登記簿上の住所と現在の住所が異なる場合は、決済前に住所変更登記を行いましょう。

- 第四段階:確定申告の準備

- A制度では譲渡所得の内訳書や取得時の売買契約書など、B制度では被相続人居住用家屋等確認書や要介護認定に関する書類などを準備します。

司法書士報酬は15,000円から30,000円、取得費が分からないときは売却代金の概算5% が使われるため、契約書類は早めに探しておきましょう。

売主の立場によって用意する書類は変わりますが、一覧は最初の見出し「施設に入った親の家を売却する方法」の登記実務の表で整理したとおりです。

後見実務に強い不動産会社であれば、必要書類や手続きの進め方について適切なサポートを受けやすくなります。3か月から6か月程度の売却期間を見据え、余裕をもって準備を進めることが大切です。

住所変更登記は登録免許税たった1,000円で済むんだね

まとめ

施設に入った親の家の売却は、判断能力・税制の期限・登記実務という3つの観点から、早めに準備を進めることが重要です。

- 判断能力(早期動線設計)

- 本人売却・任意後見・家族信託などの選択肢があり、家族信託は認知症進行後の資産凍結リスクへの備えとして活用できます。

- 特例の適用期限

- A制度(マイホーム特例)は「住まなくなった日の属する年の翌年から3年目の年末」、B制度(空き家特例)は「相続開始日から3年を経過する日の属する年の年末」が期限です。A制度では、所有期間10年超などの要件を満たせば軽減税率の特例も併用できる場合があります。

- 登記実務(住民票異動・住所変更登記)

- 住民票異動や住所変更登記が必要かどうかを確認し、必要書類も含めて施設入居の意思決定段階から整理しておくと、売却手続きを円滑に進めやすくなります。

施設入居を決めた後に、家族で取り組む実行ステップは次のとおりです。

- 今すぐ:親の判断能力や今後の見通しについて、必要に応じて医療機関へ相談する

- 1週間以内:税理士へA制度の3年期限と軽減税率を相談、売却目標時期を決定

- 2週間以内:司法書士へ住民票異動と住所変更登記の流れを相談、提出書類を確認

- 同時進行:不動産会社3社へ査定依頼、専任媒介契約までの段取りを確保

なお、税制や登記の制度は改正されることがあり、控除の適用可否は個別の事情で変わります。実際の手続きの前に、税理士や司法書士など専門家にご確認ください。

※1 出典:最高裁判所|成年後見関係事件の概況 令和7年

※2 出典:国土交通省|空き家対策の取り組みの指針

※3 出典:不動産流通機構|首都圏不動産流通市場の動向(2025年)

※4 出典:国税庁|タックスアンサーNo.3302「マイホームを売ったときの特例」

※5 出典:国税庁|タックスアンサーNo.3306「被相続人の居住用財産を売ったときの特例」

※6 出典:厚生労働省|介護保険における住所地特例制度

※7 出典:法務省|不動産登記法改正(住所等変更登記の義務化)特設ページ