土地の相続税評価額の計算方法!自分での調べ方を紹介

土地を相続したものの、相続税がいくらかかるのか見当もつかず、不安になっていませんか?

土地の相続税評価額は、自分で計算することができ、おおよその目安は、固定資産税の課税明細書にある「価格(評価額)」を0.7で割って0.8を掛けると算出できます。

土地の相続税評価額の概算計算式

相続税評価額の目安 = 課税明細書の「価格(評価額)」 ÷ 0.7 × 0.8

正式な計算の前に目安をつかむ概算計算式だよ

正式な評価額を知りたい場合は、路線価方式や倍率方式で求める必要があります。

相続した土地の売却も考えるなら、複数社の査定額をまとめて比較できる一括査定で、相続税評価額とは異なる実際の売却相場の目安をつかんでおくと安心です。

本記事では、評価額の調べ方や必要書類から、路線価方式・倍率方式の計算手順、評価額が下がる特例、相続税額の出し方までを順に解説します。

この記事のポイント

- 相続税評価額は公示価格の約8割が目安となる専用価格

- 計算には固定資産税の課税明細書や登記事項証明書が必要

- 市街地は路線価方式、路線価のない地域は倍率方式で計算する

- 自宅の土地は小規模宅地等の特例で最大80%減額の対象になる場合がある

- 不整形地や境界が不明な土地は専門家に相談すると安全

土地の相続税評価額とは

この見出しのポイント

相続税評価額とは、相続した土地に相続税を課すために国が定めた専用の金額です。同じ土地でも売買時価や固定資産税の基準など複数の価格が併存し(一物五価)、そのうち相続税では路線価方式または倍率方式で求めた額を用います。実勢価格より低めに設定される点が特徴で、計算の出発点になります。

相続税の計算を始める前に、まず「評価額」の意味をおさえておきましょう。戸惑いやすいのが、同じ土地に複数の価格が併存する点です。

実勢価格・公示価格・基準地価・相続税路線価・固定資産税評価額をまとめて一物五価と呼び、用途ごとに使う価格が異なります。

| 価格の種類 | 内容 | 対公示の水準 |

|---|---|---|

| 実勢価格 | 売買で実際にやり取りされる時価。需給で決まる | 市場で変動 |

| 公示価格 | 国土交通省が毎年公表する土地取引の指標 | 基準(100%) |

| 基準地価 | 都道府県が公表し、公示価格を補う | 公示に準じる |

| 相続税路線価 | 相続税・贈与税の計算に使う価格 | おおむね8割※1 |

| 固定資産税評価額 | 固定資産税や登録免許税の計算に使う価格 | おおむね7割※2 |

同じ土地でもこんなに価格があるんだね。遺産分割で売値と混同しやすいから注意だよ。

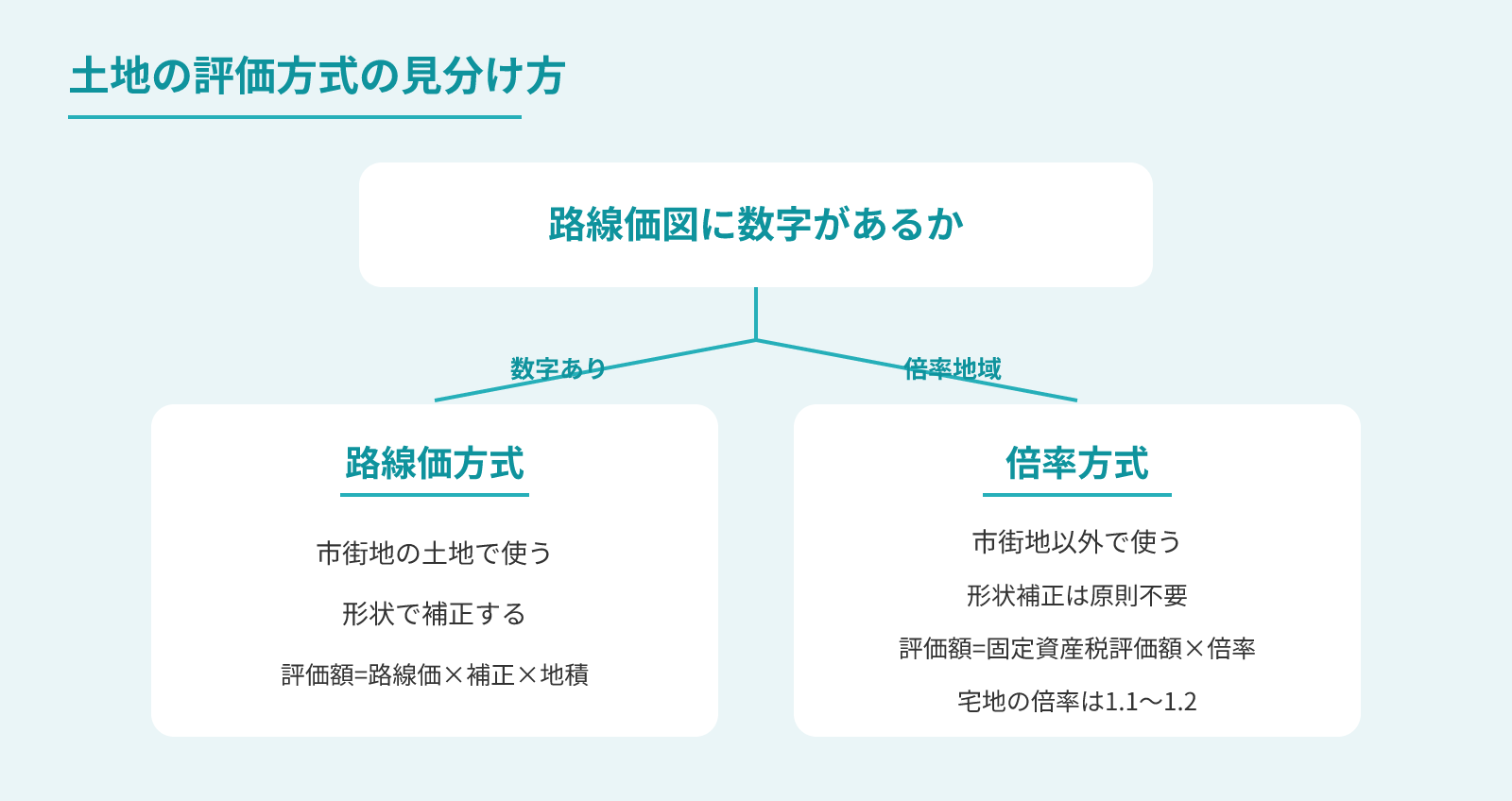

土地の相続税評価額を求めるときは、路線価方式と倍率方式のいずれかを使います。市街地では路線価方式、路線価が定められていない地域では倍率方式を用い、こうして算出した評価額が相続税額を計算する出発点になります。

つまり、相続税の計算ではこの専用の評価額を使うのが第一歩です。相続税評価額が実勢価格や固定資産税評価額とどう異なるのかを具体的な違いを確認しておきましょう。

実勢価格(時価)との違い

この見出しのポイント

相続税評価額のもとになる路線価は、実際の売買で成立する実勢価格とは別物です。公示価格を基準にすると、実勢価格は同程度かやや高く、路線価は8割ほどにとどまります。この差を知らずに遺産分割すると不公平が生じ、総則6項による評価否認のリスクもあります。

相続税評価額と実勢価格の差は、遺産分割でつまずきやすいポイントです。評価額を売値と同じだと思って相続人で分けると、実際に売ったときに受け取る金額に差が出て、不公平が生まれることがあります。

たとえば路線価で8,000万円と評価された土地でも、市場では1億円で売れる場合があるよ。相続人で評価額どおりに均等に分けたつもりでも、土地を売って現金を受け取った人だけが多く得をする、といったズレが起こりかねないんだ

相続税評価額が売買価格より低めに出るのは、実勢価格・公示価格・相続税路線価の水準の差があるためです。水準の違いを、次の表で確認しておきましょう。

| 価格の種類 | 公示価格を基準にした水準 | 主な用途 |

|---|---|---|

| 実勢価格(時価) | 公示価格と同程度かやや高い(市況により変動) | 実際の売買価格 |

| 公示価格 | 基準となる水準 | 土地取引の指標 |

| 相続税路線価 | 公示価格の約8割※1 | 相続税評価額の算定 |

注意したいのは、評価額が時価を上回ってしまうケースもある点です。路線価は1年に1回しか更新されないため、地価が急に下がった地域では、実際の売値の下落に路線価の引き下げが追いつかないことがあります。

買い手が付きにくい土地では、評価額を下げる補正をかけても、なお時価を超えてしまう場合も出てきます。

路線価は年1回の更新だから、急落した地域では実態より高い評価になるんだね

なお、行きすぎた節税をねらった評価には、「総則6項」という歯止めがあります。財産評価基本通達という国税庁のルールにある決まりで、形のうえでは正しく計算した評価額でも、明らかに実態とかけ離れていると判断されれば、国税庁から評価のやり直しを求められ、当初の申告が認められないことがあります。

固定資産税評価額との違い

この見出しのポイント

土地は相続税評価額が公示価格の約80%、固定資産税評価額が約70%と目安の水準がずれる別物で、同じ土地でも使う評価額によって金額が変わります。一方で建物は両者が一致し、課税明細書の固定資産税評価額がそのまま相続税評価額になります。

土地では、相続税評価額が公示価格の約8割、固定資産税評価額が約7割と、目安となる水準がずれています※2。同じ土地でも、どちらの評価額かによって金額が変わるのはこのためです。

| 評価額の種類 | 水準の目安 | 用途・特徴 |

|---|---|---|

| 土地の相続税評価額 | 公示価格の約80% | 相続税の計算に使う。路線価方式または倍率方式で算出する |

| 土地の固定資産税評価額 | 公示価格の約70% | 固定資産税の計算用。3年ごとに評価替えし、課税明細書に記載される |

| 建物の相続税評価額 | 固定資産税評価額と一致(倍率1.0)※3 | 独自の評価基準がなく、課税明細書の価格がそのまま使われる |

公示価格1,000万円の土地なら、相続税評価額は約800万円、固定資産税評価額は約700万円が目安で、100万円ほどの開きが出るよ

固定資産税の通知額をそのまま相続税の計算に用いると、税額を見誤るおそれがあります。

一方、建物の扱いは土地とは異なります。建物には路線価のような仕組みがないため、固定資産税評価額がそのまま相続税評価額として使われます。

建物は倍率1.0で固定資産税評価額がそのまま使われるんだね

土地は相続税評価額(公示価格の約8割)と固定資産税評価額(約7割)で水準がずれますが、建物では2つの評価額が同じ金額です。土地と建物で扱いが違う点を押さえておくと、両方が含まれる相続でも評価の見通しを立てやすくなります。

【簡単】土地の相続税評価額をおおまかに計算する方法

土地の相続税評価額は、固定資産税の課税明細書にある「価格(評価額)」を0.7で割って0.8を掛けると、おおよその目安を出せます。正式な計算の前に規模感をつかむ概算法です。

概算計算式

相続税評価額の目安 = 課税明細書の「価格(評価額)」 ÷ 0.7 × 0.8

固定資産税評価額は公示価格の約7割、相続税評価額は約8割が目安とされています※2。そこで固定資産税評価額を0.7で割って公示価格の水準に戻し、0.8を掛けることで相続税評価額の概算値に近づけます。

このとき使う数字は、課税明細書の「価格(評価額)」欄です。「課税標準額」を使うと評価額が小さく出てしまい、規模感の見誤りにつながるため、特例適用前の本来価値である「価格」欄を見るのがポイントです。

- 価格(評価額)欄

- 住宅用地特例など各種特例が適用される前の本来の評価額。概算計算に使う正しい数字。

- 課税標準額

- 特例を適用した後の課税計算用の金額。この数字を使うと評価額が過小になる。概算には使わない。

課税明細書は毎年4〜6月に届く納税通知書に同封されています。

どちらの欄かを押さえたら、あとは式に当てはめるだけだよ

ただし、ここで紹介した計算法はあくまで目安で、土地の形や立地による補正は反映されません。正式な評価額は、後述する路線価方式か倍率方式で求める必要があります。概算で見当をつけてから、正式な計算に進むと安心です。

土地の相続税評価額の計算に必要な書類

この見出しのポイント

計算に必要な書類は、市区町村の窓口で取る課税明細書・名寄帳と、法務局で取る登記事項証明書・公図・地積測量図に分かれます。取得先と手数料、それぞれが何の確認に使えるかを先に押さえておくと、窓口を回る回数や当日の手戻りを減らせます。

土地の相続税評価額を正式に計算するには、面積・形状・所在を確認できる書類が必要です。固定資産税の課税明細書の他に、名寄帳・登記事項証明書・公図や地積測量図をそろえて、路線価方式や倍率方式を使った計算に進みましょう。

書類は取得先によって市区町村の窓口で取るものと、法務局で取るものに分かれます。

| 書類 | 取得先 | 手数料の目安 |

|---|---|---|

| 固定資産税の課税明細書(納税通知書) | 市区町村(毎年送付) | 無料(送付済) |

| 名寄帳 | 市区町村窓口 | 自治体により異なる |

| 登記事項証明書(登記簿謄本) | 法務局窓口 / オンライン | 窓口600円 / 登記情報提供330円 |

| 公図 | 法務局窓口 | 440〜500円目安 |

| 地積測量図 | 法務局窓口 | 440〜500円目安 |

取得先や手数料は書類ごとに異なります。取得先ごとにまとめて請求すれば、窓口を回る手間を減らせるでしょう。郵送やオンラインで取り寄せられる書類もあり、遠方の不動産でも手続きを進めやすくなります。

必要な書類がそろったら、自分の土地を路線価方式と倍率方式のどちらで計算するかを確認します。

固定資産税の課税明細書(納税通知書)

固定資産税の課税明細書は、毎年春に市区町村から届く納税通知書に同封されている書類で、土地の評価額計算の起点になります。所有する土地の固定資産税評価額がひと目で分かります。

課税明細書を使う際は、参照する欄の選び方が重要です。取得先や費用も含めて整理しておきましょう。

- 取得先

- 市区町村(毎年4〜6月ごろ納税通知書と同封して送付)

- 手数料

- 無料(すでに送付されているもの)

- 参照する欄

- 「価格(評価額)」欄。特例適用後の「課税標準額」と混同しないよう注意

- 用途

- 倍率方式の計算の土台となる固定資産税評価額の確認、おおまかな概算の出発点

計算で使うのは「価格(評価額)」の欄です。倍率方式の計算や建物の評価では、この数字をそのまま使います。

「課税標準額」を使うと評価額が過小になって、相続税の申告漏れにつながるので注意しよう

名寄帳

名寄帳は、同じ市区町村内で同一人が所有する不動産を一覧にした帳簿で、課税明細書より網羅的に物件を把握できます。市区町村の窓口で取得できます。

課税明細書だけでは見落としが生じる理由と、名寄帳で補える内容を確認しておきましょう。

- 取得先

- 市区町村窓口(役所の税務課・固定資産税担当窓口)

- 手数料

- 自治体によって異なる(無料〜数百円程度)

- 特徴

- 課税明細書に載らない非課税の私道・公衆用道路まで一覧に含まれる

- 用途

- 所有不動産の全体把握・申告漏れ防止

課税明細書には載らない非課税の私道や公衆用道路まで一覧に含まれるのが特徴です。相続では計算対象の土地を見落とすと申告漏れにつながるため、名寄帳で所有不動産の全体像を確認しておくと安心です。

登記事項証明書(登記簿謄本)

登記事項証明書は、土地の所在・地番・地積(面積)・所有者を公的に証明する書類で、法務局で取得します。窓口での手数料は1通600円が目安です。※4

取得方法は窓口とオンラインがあり、費用と記載内容の使い分けを押さえておくと便利です。

- 取得先

- 法務局窓口 / 登記情報提供サービス(オンライン)

- 手数料

- 窓口1通600円 / 登記情報提供サービス330円(全部事項・閲覧)

- 記載内容

- 土地の所在・地番・地目・地積(面積)・所有者・抵当権など

- 用途

- 路線価方式・倍率方式いずれでも計算の基礎となる正確な地積を確認する

路線価方式でも倍率方式でも、計算の基礎となる土地の面積はこの地積を使います。オンラインの登記情報提供サービスを使えば、全部事項を330円程度で画面確認することもでき、急ぎのときに便利です。

地番は日常の住所と違うことが多いから、法務局で事前に確認してみてね。

公図・地積測量図

公図は土地の位置・形状・隣接関係を示す図面、地積測量図は登記された正確な面積や寸法を示す図面で、いずれも法務局で取得します。地積測量図の窓口手数料は440〜500円が目安です。※4

公図と地積測量図は役割が異なります。どちらが何に使えるかを整理しておきましょう。

- 取得先

- 法務局窓口

- 手数料

- 公図・地積測量図ともに440〜500円目安(窓口)

- 公図の用途

- 土地の位置・形状・隣接地との関係の把握。路線価図との照合にも使う

- 地積測量図の用途

- 登記された正確な面積・寸法の確認。形状補正(不整形地補正等)の判断材料

- 注意点

- 古い土地では地積測量図が備え付けられていない場合があり、その際は現況測量が必要になるケースもある

土地の形がいびつな場合、評価額を下げる補正の判断に図面が欠かせません。ただし古い土地では地積測量図が備え付けられていないこともあり、その場合は現況の測量が必要になるケースもあります。

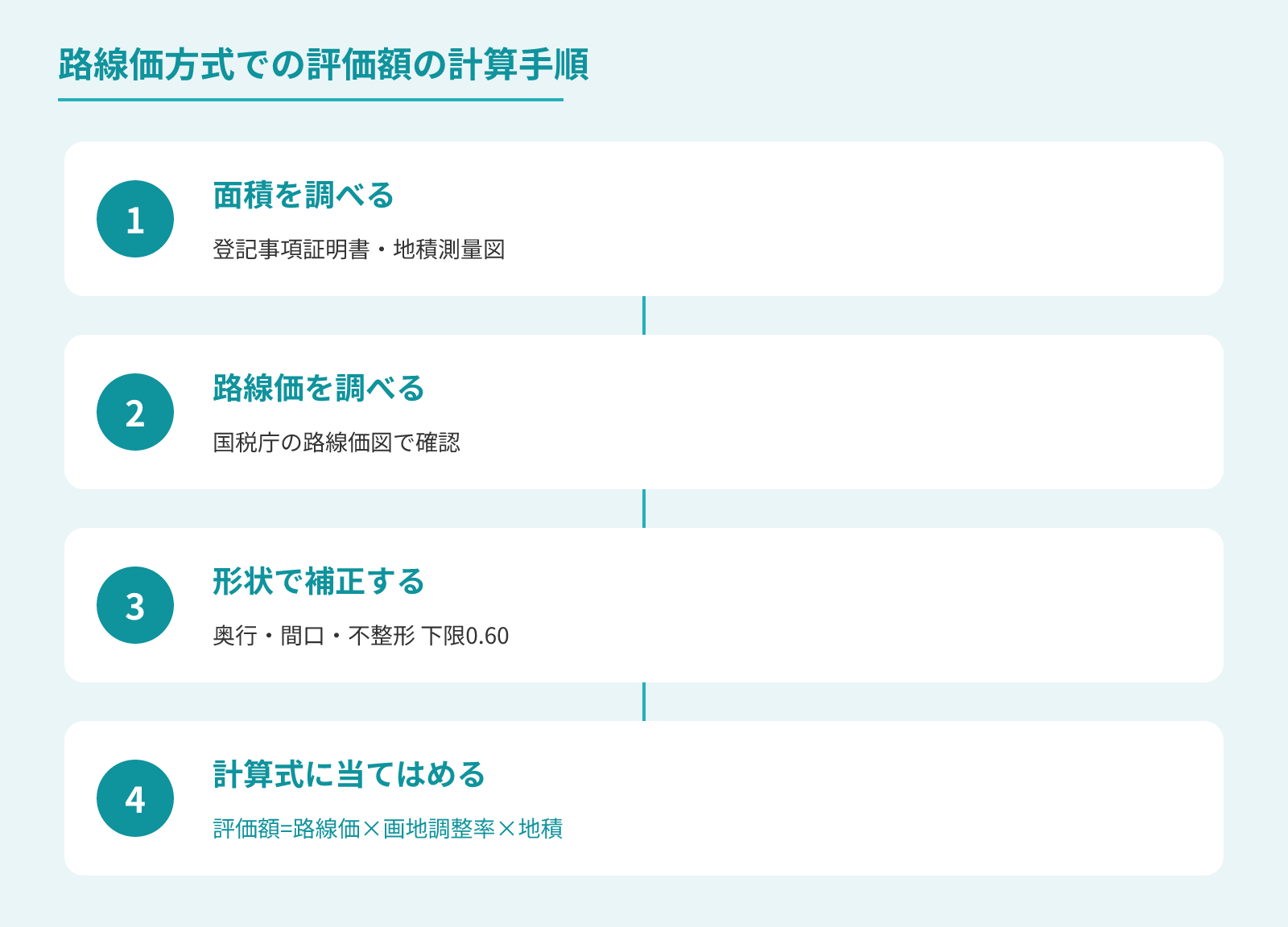

路線価方式で評価額を計算する手順

この見出しのポイント

路線価方式は市街地の土地で使う計算方法です。路線価図で1㎡あたりの路線価を調べ、形状補正を掛けて地積を乗じると評価額が求まります。面積の確認・路線価の確認・形状補正・計算式への代入という流れで進めます。

路線価方式は、道路ごとに定められた路線価をもとに評価額を求める方法で、市街地の土地に使います。

手順は多く見えますが、ひとつずつ追えば自分でも見通しを立てられます。

| ステップ | 作業内容 | 主な参照先 |

|---|---|---|

| 1.面積を調べる | 登記事項証明書・地積測量図から地積を確認する | 登記事項証明書・公図 |

| 2.路線価を調べる | 国税庁の路線価図で土地が面する道路の路線価を確認する | 国税庁路線価図 |

| 3.補正する | 奥行き・間口・形状に応じた補正率を掛ける | 国税庁財産評価基本通達別表 |

| 4.計算式に代入する | 路線価×画地調整率×地積で評価額を算出する | 財産評価基本通達11 |

路線価は毎年7月ごろに国税庁が公表し、令和7年分は全国平均で前年から上昇しているよ※1。まずは自分の土地の路線価を確認してみよう

1.土地の面積を調べる

最初に、計算の土台となる土地の面積を確定します。登記事項証明書や地積測量図に記載された地積を使うのが基本です。

土地の面積の確認には、登記事項証明書・地積測量図・公図といった書類を使います。それぞれの役割を押さえておくと、手元に何を用意すべきかが明確になります。

- 登記事項証明書の地積

- 登記された正式な面積。路線価方式での評価の土台となる数値で、まず登記地積を使う。

- 地積測量図

- 法務局に保存される測量に基づいた図面。面積・境界の寸法が記載されており、補正の検討にも役立つ。

- 公図・インターネット地図

- 土地の形状・位置関係をおおまかに把握する補助資料。正式評価には使わないが、補正の見当付けに活用できる。

登記簿の面積と実際の面積が違うこともありますが、評価ではまず登記地積を用います。

公図やインターネットの地図で土地の形と規模をおおまかにつかんでおくと、後の補正の見当もつけやすくなるよ

2.路線価図で路線価を調べる

次に、国税庁の路線価図で、土地が面する道路の路線価を調べます。路線価は1平方メートルあたりの価額が千円単位で表示されています※1。

路線価図の見方では、数字の読み方・末尾アルファベットの意味・正面路線の判定を押さえます。特に末尾の記号は混同しやすいため注意が必要です。

- 路線価の読み方:数字の意味

- 路線価図の数字は「千円単位の1㎡あたり評価額」。「300」と表示されていれば1㎡あたり30万円を意味する。

- 路線価の読み方:末尾アルファベットの意味

- 末尾のアルファベット(A〜G)は借地権割合を示す記号。自用地として評価する場合は数字だけを使い、記号は評価計算には使わない。

- 正面路線の判定(角地など)

- 複数の道路に面する土地は「路線価×奥行価格補正率」が最も高い道路を正面路線とし、他を側方路線として加算する。

たとえば「300D」なら路線価は1平方メートルあたり30万円です。自用地の評価では数字だけを使います。

D などの記号は貸宅地専用で、自用地の計算には使わないんだね

3.土地の形状に応じて補正する

路線価は標準的な四角い土地を前提にしているため、形がいびつな土地は補正率を掛けて調整します。奥行きが長い、間口が狭い、不整形といった条件で評価額が下がります。

補正の種類は国税庁の財産評価基本通達に定められています。奥行・間口・不整形・セットバックといった条件ごとに、適用される状況と評価への効果は次のとおりです。

| 補正の種類 | 適用される土地の状況 | 評価への効果 |

|---|---|---|

| 奥行価格補正 | 奥行きが標準より短すぎる、または長すぎる土地 | 奥行きの過不足分を評価額に反映する(減額方向) |

| 間口狭小補正 | 道路に接する間口幅が狭い土地 | 間口が狭いほど評価額が下がる |

| 不整形地補正 | 形がいびつ(L字・三角等)な土地 | 不整形の程度に応じて評価額が下がる(下限0.60) |

| セットバック補正 | 建築基準法の道路後退が必要な土地の後退部分 | セットバック部分は評価額が70%控除(30%評価) |

不整形地補正率と間口狭小補正率を組み合わせても補正率の下限は0.60に制限されており、補正のかけすぎにならない歯止めが国税庁の通達で定められています※3。

形状の影響は評価額を大きく左右するから、図面で正確に確認することが大切だよ

4.計算式に当てはめて評価額を出す

最後に、路線価に補正率と地積を掛け合わせて評価額を計算します。式にすると「路線価×画地調整率×地積」です※3。

計算式の適用では、基本式の形・角地での正面路線の選び方・判断が難しい土地への対応を押さえます。特に角地の正面路線は直感と異なることがあるため注意が必要です。

- 基本計算式

- 評価額 = 路線価 × 画地調整率(補正率) × 地積。標準的な四角い整形地なら調整率は1.00で路線価×地積がそのまま評価額になる。

- 正面路線の選び方(角地)

- 路線価×奥行価格補正率の積が最も高い道路を正面路線とし、側方路線は別途影響加算率で加算する。単純に「路線価が高い道路」を正面とするわけではない点に注意。

- 判断が難しい形状の土地

- 複数接道・不整形・無道路地などは補正の組み合わせが複雑になるため、税理士への確認が安心。

角地など複数の道路に面する土地では、路線価に奥行価格補正率を掛けた額がもっとも高い道路を正面路線として計算します。

形が複雑で補正の判断が難しい土地は、税理士に図面を見てもらうと計算ミスを防げるよ

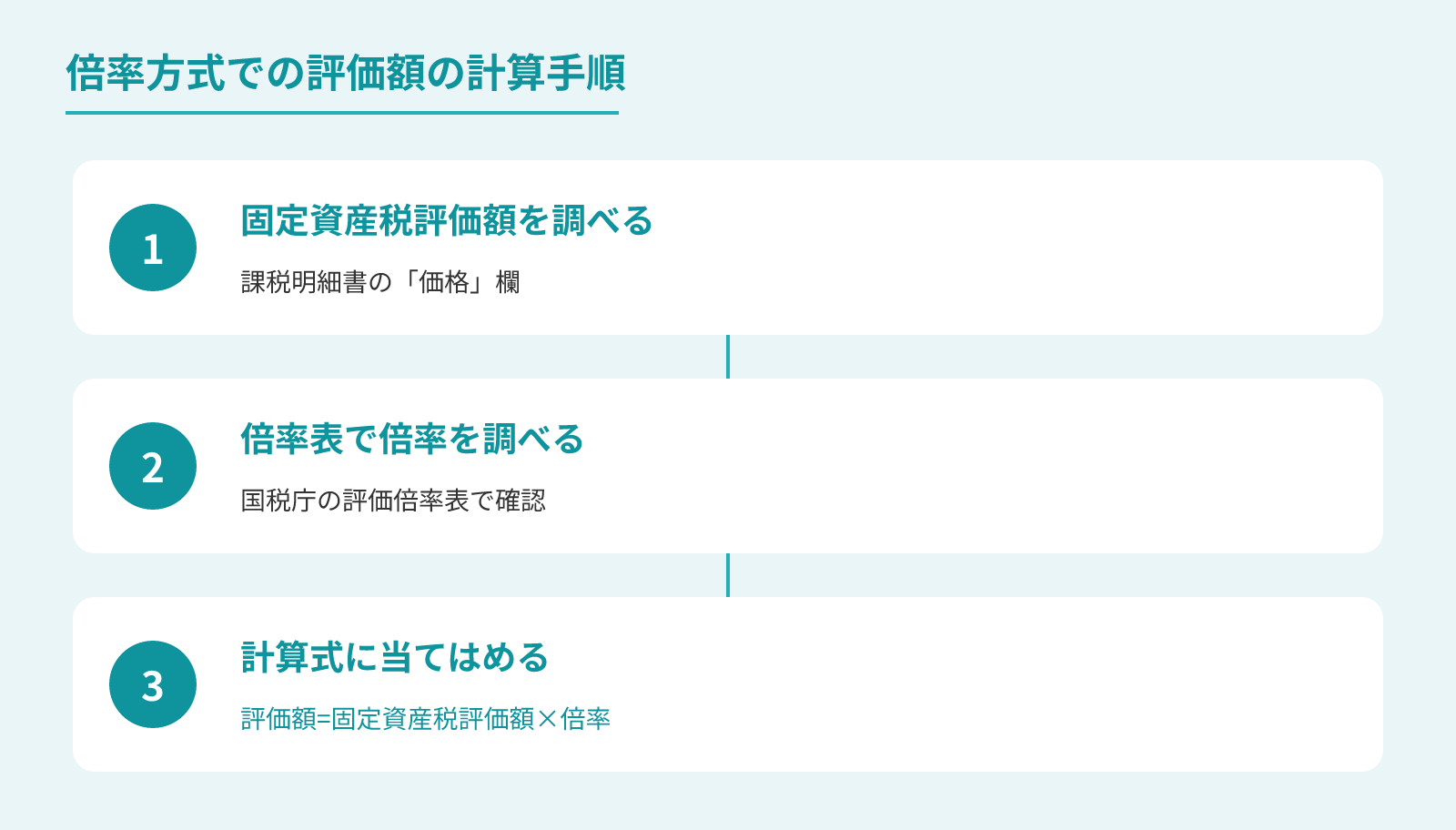

倍率方式で評価額を計算する手順

この見出しのポイント

倍率方式は、路線価が定められていない市街地以外の土地で使う計算方法です。評価額は「固定資産税評価額×評価倍率」で求め、倍率は国税庁の評価倍率表で対象地の地目に応じた値を調べます。路線価方式のような形状補正が原則いらないぶん、固定資産税評価額さえ分かれば自分でも計算しやすいのが特徴です。

倍率方式は、路線価が定められていない地域の土地で使う計算方法です。郊外や田畑が多い地域では、路線価図に数字がなく「倍率地域」と表示されることがあり、その場合はこの方式で計算します。

固定資産税評価額に、国税庁が地域ごとに定めた倍率を掛けるだけで評価額が求まります。※3

| ステップ | 作業内容 | 主な参照先 |

|---|---|---|

| 1.固定資産税評価額を調べる | 課税明細書の「価格(評価額)」欄で固定資産税評価額を確認する | 固定資産税の課税明細書 |

| 2.評価倍率表で倍率を調べる | 国税庁の評価倍率表で対象地の地目に応じた評価倍率を確認する | 国税庁評価倍率表 |

| 3.計算式に当てはめる | 固定資産税評価額×評価倍率で評価額を算出する | 財産評価基本通達 |

使う倍率は、評価倍率表で確認しましょう。

路線価方式のような形状補正が原則いらないぶん、計算はシンプルだよ

1.固定資産税評価額を調べる

はじめに、固定資産税の課税明細書で土地の固定資産税評価額を確認します。参照するのは「価格(評価額)」欄です。

- 確認する書類

- 固定資産税の課税明細書

- 参照する欄

- 「価格(評価額)」欄。特例適用後の「課税標準額」ではないことに注意

- 課税明細書がない場合

- 市区町村の窓口で「固定資産評価証明書」を取得すれば確認できる

特例適用後の「課税標準額」を使うと評価額が過小になるため、必ず「価格(評価額)」欄の数字を使います。課税明細書が見当たらない場合は、市区町村で評価証明書を取得すれば確認できます。

2.評価倍率表で倍率を調べる

固定資産税評価額が確認できたら、次は国税庁が公表する評価倍率表で対象地の倍率を調べます。路線価図で「倍率地域」と表示されていた場合は、この表が計算の起点になります。

- 倍率表の入手先

- 国税庁「財産評価基準書 路線価図・評価倍率表」(毎年1月1日時点の値が公表される)※1

- 宅地の倍率の目安

- 1.1〜1.2倍が多いが、地域によって異なる。必ず対象地の欄を確認する

- 「比準」記号が表示されている場合

- 宅地比準方式への切り替えが必要。近接の宅地価額から造成費を控除して評価するため、単純な倍率計算にならない

倍率表では地目ごとに倍率が分かれており、宅地の倍率は1.1〜1.2倍が目安です。農地や山林で「比準」記号がある場合は宅地比準方式に切り替わるため、単純な倍率計算にならない点に注意が必要です。

比準って出たら計算方式が変わるんだね。倍率表はよく確認してみてね

3.計算式に当てはめる

最後に、固定資産税評価額に倍率を掛けて評価額を求めます。式は「固定資産税評価額×評価倍率」とシンプルです。

- 計算式

- 評価額 = 固定資産税評価額 × 評価倍率

- 計算例

- 固定資産税評価額1,000万円 × 倍率1.1 = 相続税評価額1,100万円

- 路線価方式との違い

- 奥行補正・形状補正などの画地補正が原則不要。自分でも計算しやすい

固定資産税評価額が1,000万円の土地に倍率1.1を掛けると、評価額は1,100万円と求まるよ

路線価方式のような画地補正が不要なため、自分でも計算しやすいのが倍率方式の特徴です。

宅地以外の土地(農地・山林・雑種地)の評価額を計算する方法

農地・山林・雑種地は、宅地とは別の方法で評価します。郊外の純農地・中間農地は倍率方式が基本ですが、市街地にある農地などは宅地に準じて評価するなど、土地の区分によって計算方法が分かれます。

区分ごとの評価方法を整理すると次のとおりです。

| 土地区分 | 評価方法 |

|---|---|

| 純農地・中間農地 | 倍率方式 |

| 市街地農地 | 宅地比準方式(宅地価額 − 造成費) |

| 市街地周辺農地 | 市街地農地評価額 × 80% |

| 純山林・中間山林 | 倍率方式 |

| 市街地山林 | 宅地比準方式(宅地価額 − 造成費) |

| 雑種地(市街化調整区域等) | 宅地比準方式 − しんしゃく割合(0%/30%/50%) |

出典: ※3

雑種地のうち市街化調整区域にあるものは、近くの宅地の価額から、建築制限の強さに応じたしんしゃく割合を控除して評価します。割合は制限が強いほど高くなり、段階的に決められています。

同じ農地でも市街地かどうかで評価方法が変わるんだよ

このように宅地以外の土地は区分の判定そのものが難しく、同じ農地でも区分の違いで評価方法が変わるため、迷う場合は税理士に確認しておくと間違いがありません。

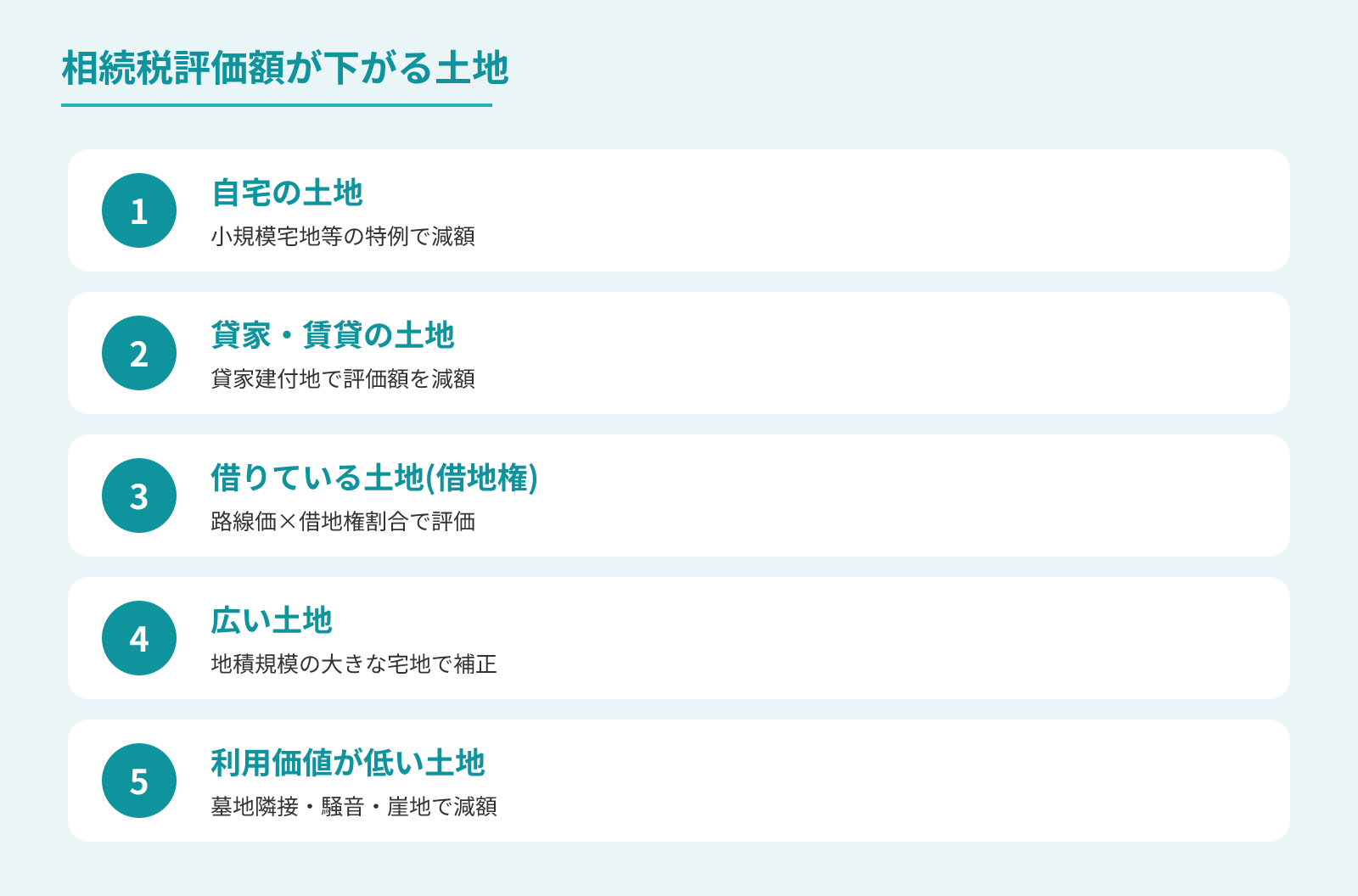

評価額が下がる土地のケース

土地の使い方や形状によっては、相続税評価額を下げられる特例や補正があります。自宅・賃貸・借地・広い土地・利用しにくい土地など、当てはまるものがあれば評価額を大きく抑えられることがあります。

| ケース | 減額の仕組み |

|---|---|

| 自宅の土地 | 小規模宅地等の特例で一定面積まで評価額を大幅減額 |

| 貸家・アパートの土地(貸家建付地) | 借家人の権利分(借地権割合×借家権割合×賃貸割合)を控除 |

| 借りている土地(借地権) | 路線価に借地権割合(A90%〜G30%)を掛けて評価 |

| 広い土地(地積規模の大きな宅地) | 三大都市圏500㎡以上・その他1,000㎡以上で規模格差補正 |

| 利用価値が低い土地 | 墓地隣接・騒音・崖地など著しく利用価値が低い場合に一定割合を減額 |

いずれも適用には細かな要件があるため、ケースごとに詳しく確認していきます。

自宅の土地(小規模宅地等の特例)

自宅の敷地は、小規模宅地等の特例を使えると、一定面積まで評価額を大幅に減額できます。

小規模宅地等の特例は、相続税の負担を左右する大きな特例です。

- 適用できる人:配偶者または同居の親族

- 配偶者は無条件で適用可。同居の親族は相続後も引き続き住むことが要件になります。

- 限度面積と減額率:330㎡まで80%減額

- 居住用宅地は330㎡までが対象で、評価額を最大80%引き下げられます。

- 適用の注意点:要件が細かく専門家への確認が必要

- 同居・別居・賃貸住まいなど状況によって要件が異なるため、適用できるかどうかは税理士に確認するのが安全です。

居住用と事業用、要件を満たせば両方まとめて使えるんだよ

居住用の宅地では、配偶者や同居の親族が引き継ぐなどの要件を満たすと、限度面積まで評価額を抑えられます※5。要件は細かく、適用できるかどうかで税額が大きく変わるため、自分が対象になるか迷うときは、申告前に税理士に相談するとよいでしょう。

貸家・アパートの土地(貸家建付地)

自分の土地に貸家やアパートを建てて貸している場合、その敷地は貸家建付地として評価が下がります。借りている人の権利分が差し引かれるためです。

- 計算式:自用地評価額×(1−借地権割合×借家権割合×賃貸割合)

- 借地権割合はA(90%)〜G(30%)の路線価記号で決まり、借家権割合は一般的に30%です。

- 空室が多いと減額が小さくなる:賃貸割合が下がるため

- 空室は賃貸割合に算入されないため、稼働率が下がるほど評価の減額幅も縮小します。

減額の幅は、土地ごとの借地権割合と借家権割合、入居状況によって決まります※1。空室が多いと減額が認められにくくなることもあり、賃貸の状況によって評価が変わる点が特徴です。

借りている土地(借地権)

他人から借りている土地に自分の建物を建てている場合、その借地権も相続財産として評価します。評価額は、土地の路線価に借地権割合を掛けて求めます。

- 借地権評価額の計算:路線価×地積×借地権割合

- 路線価と地積から求めた自用地評価額に、路線価図のアルファベット記号(A〜G)で示される借地権割合を掛けます。

- 借地権割合の範囲:A(90%)〜G(30%)

- 地域によって割合が異なり、都市部ほど高い傾向があります。路線価図で確認できます。

借地権割合は、路線価図に記載されたA(90%)からG(30%)までの記号で示されます※1。土地そのものではなく借りる権利の評価になるため、更地より低い金額になるのが一般的です。

広い土地(地積規模の大きな宅地)

一定面積を超える広い宅地は、地積規模の大きな宅地の評価が使え、規模に応じた補正で評価額が下がります。三大都市圏は500平方メートル、それ以外は1,000平方メートルが面積の目安です。

- 三大都市圏の要件:500㎡以上

- 首都圏・中部圏・近畿圏の一部の地域では500㎡以上が対象になります。

- その他の地域の要件:1,000㎡以上

- 三大都市圏以外では1,000㎡以上が適用基準となり、規模格差補正率が適用されます。

- 補正の理由:面積どおりには使えない事情がある

- 広い土地は道路や公共スペースとして一部を提供する必要が出るなど、実質的な利用可能面積が小さくなるためです。

広い土地は道路や公園として一部を提供する必要が出るなど、面積どおりには使えないことが多いため補正が認められます※6。ほかにも要件があり、対象になるかは個別の確認が必要です。

利用価値が低い土地の減額(墓地隣接・騒音・崖地)

墓地に隣接する、騒音が大きい、急な崖があるなど、利用価値が著しく低い土地は、一定割合の減額が認められる場合があります。周辺環境による使いにくさを評価に反映する扱いです。

- 対象となる主な状況:墓地隣接・騒音・崖地・高圧線下

- いずれも「周辺環境により通常の使用が著しく妨げられる」と認められる場合に適用が検討されます。

- 騒音の扱い:該当するかは税務署に確認可能

- 騒音による減額は、取引金額に影響すると認められるかどうかで個別に判断されます。該当するかは税務署に確認できます。

- 適用の前提:個別判断が必要で必ず減額されるわけではない

- 当てはまりそうな事情があれば検討する価値がありますが、適用されるかどうかは個別に判断されます。

たとえば騒音が減額に該当するかは、税務署に確認できます。適用には個別の判断が必要で、必ず減額されるわけではありませんが※7、当てはまりそうな事情があれば検討する価値があります。

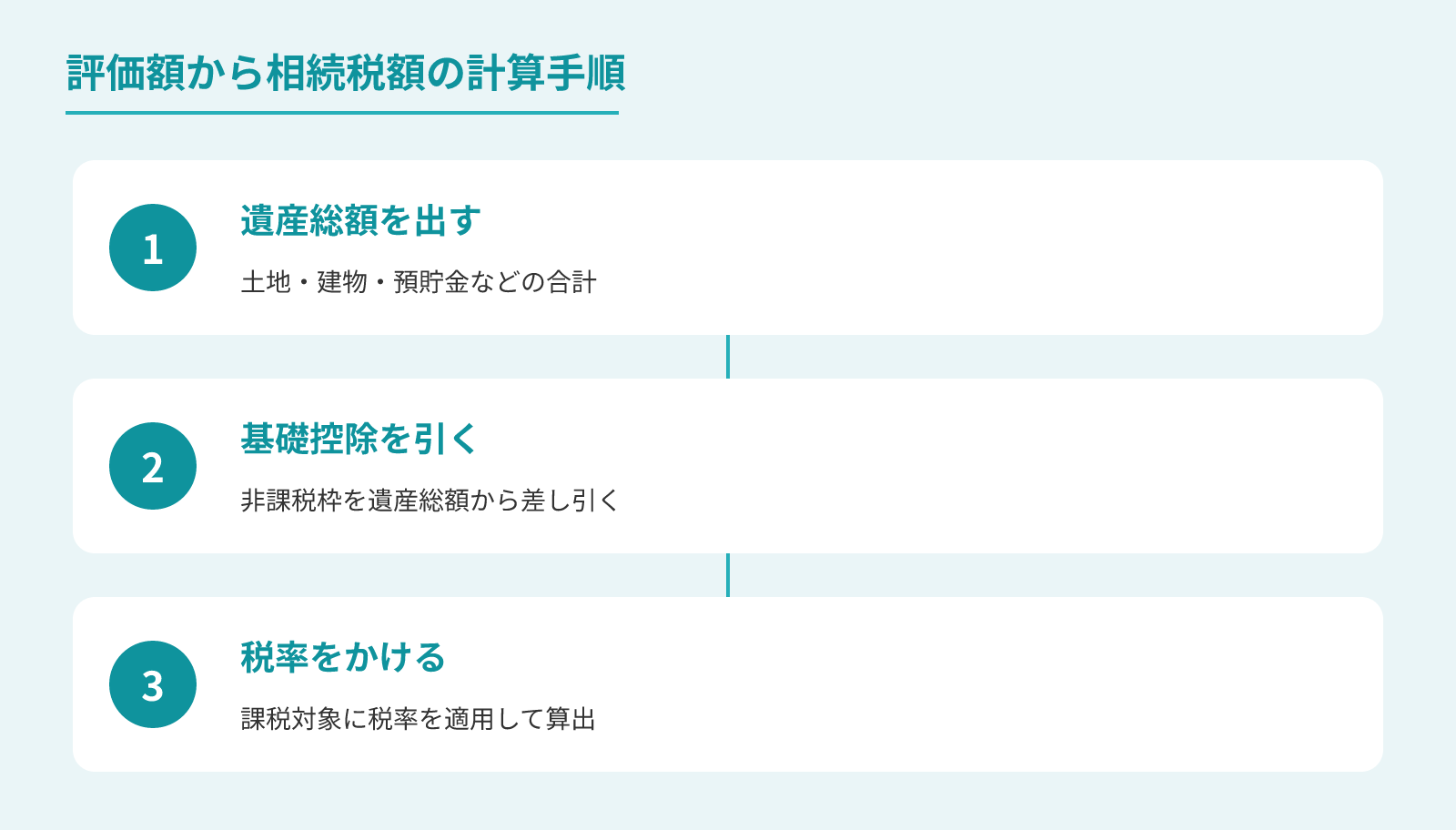

評価額から相続税額を計算する方法

土地の評価額が出たら、相続財産の総額から基礎控除を引き、残りに税率を掛けて相続税額を計算します。基礎控除以下に収まれば、相続税はかからず申告も原則不要です。

申告と納付の期限には注意が必要だよ

相続税は、相続の開始を知った日の翌日から10カ月以内に申告・納付する必要があります。土地の評価や書類集めに時間がかかることも多いため、早めに着手することが大切です。

1.遺産総額を出す

はじめに、土地・建物・預貯金・有価証券など、相続するすべての財産を合計して遺産総額を出します。借入金や葬式費用は差し引けます。

加算するプラスの財産と、差し引けるマイナスの財産をそれぞれ整理してから合算します。

- プラスの財産(加算)

- 土地・建物・預貯金・有価証券・生命保険金(非課税枠超過分)など相続するすべての財産

- マイナスの財産(控除)

- 借入金・未払い医療費・葬式費用など被相続人の債務

- 土地の評価額

- 路線価方式または倍率方式で求めた相続税評価額をそのまま合計に加える

土地の評価額は、ここまでに求めた相続税評価額を使います。財産の種類ごとに評価方法が決まっているため、漏れなく洗い出して合計することが、正しい税額計算の前提になります。

2.基礎控除を引く

次に、遺産総額から基礎控除を差し引きます。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します※8。

基礎控除額の計算式

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

法定相続人の数によって基礎控除額は変わります。下の一覧で具体的な金額を確認してみてください。

- 法定相続人が1人の場合

- 3,000万円 + 600万円 × 1 = 3,600万円

- 法定相続人が2人の場合

- 3,000万円 + 600万円 × 2 = 4,200万円

- 法定相続人が3人の場合

- 3,000万円 + 600万円 × 3 = 4,800万円

たとえば法定相続人が3人なら、基礎控除は4,800万円です。遺産総額がこの金額以下なら課税対象はなく、相続税はかかりません。基礎控除を超えた部分が、相続税の課税対象になります。

申告不要なら税務署への手続き自体もしなくていいんだね

3.税率をかけて相続税額を出す

最後に、基礎控除を超えた課税対象額を法定相続分で分け、それぞれに税率を掛けて合算し、相続税の総額を求めます。税率は金額が大きいほど高くなる仕組みです。

相続税の速算表を使うと、各相続人の取得金額に対する税額を素早く計算できます※9。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | — |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

求めた総額を、実際に財産を受け取った割合で各相続人に振り分けます。配偶者には税額軽減などの制度もあり、最終的な負担は人によって変わります。

正確な税額は国税庁の資料や税理士で確認すると確実だよ

【あなたの土地はどっち?】自分で計算できる土地と専門家に頼むべき土地

整形地で道路に一面だけ接する土地は自分でも計算しやすい一方、形が複雑な土地は、判断を誤ると税額が大きくずれるため、税理士や土地家屋調査士に頼むほうが確実です。

以下の表で、自力で計算しやすい土地か、専門家に頼むべき土地か、どちらに該当するかチェックしてみましょう。

| 区分 | 土地の種類 | 理由・難しさのポイント |

|---|---|---|

| 自力で計算しやすい土地 | 整形地(正方形・長方形) | 奥行距離が一定で補正計算が単純 |

| 自力で計算しやすい土地 | 道路に一面だけ接する土地 | 路線価×面積で基本計算が完結 |

| 専門家に頼むべき土地 | 不整形地(L字・旗竿地など) | 不整形地補正率の算定が複雑 |

| 専門家に頼むべき土地 | 無道路地 | 通路開設費用の試算が必要 |

| 専門家に頼むべき土地 | 崖地(がけ地) | がけ地補正率の方位・割合算定が難しい |

| 専門家に頼むべき土地 | 複数の道路に面する土地 | 二方路・三方路の路線価加算が必要 |

| 専門家に頼むべき土地 | 貸宅地・借地権が設定された土地 | 権利割合の判断・一画地の切り分けが難しい |

もう一つの難所:評価単位(一画地)

一画地とは、登記上は別々の筆でも、利用実態が一体なら一体の土地としてまとめて評価する範囲のことです。登記上の筆数ではなく相続時の利用状況で判定します。

自宅と貸地が混在するケースでは線引きを誤りやすく、過大な納付や申告漏れにつながりかねません。境界が不明で測量が必要になると確定測量図の作成に35〜50万円程度、期間も1〜3カ月ほどかかります。相続税の申告期限は10カ月※10のため、早めに動くと安心です。

測量が必要なら申告期限の10カ月のうち早めに動いてね

まとめ

相続した土地の相続税は、評価額を求めてから税額を計算します。要点は次のとおりです。

市街地は路線価方式「路線価×補正率×地積」、路線価のない地域は倍率方式「固定資産税評価額×倍率」で計算する

計算前に固定資産税の課税明細書や登記事項証明書をそろえ、課税明細書の価格を使った概算で規模感をつかむ

自宅・賃貸・広い土地などは、特例や補正で評価額が下がることがある

不整形地や境界が不明な土地は判断が難しいため、無理に自力で進めず専門家に相談する

評価額が求まったら、遺産総額から基礎控除を引いて相続税額を計算します。申告期限は相続開始を知った日の翌日から10カ月です。早めに準備を進め、判断に迷う場面で税理士の力を借りることが、正確な申告への近道になります。